Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 6. Dezember 2023

Sehr geehrte Damen und Herren,

der wirtschaftliche Erfolg hängt nicht von der Entwicklung der Technologie ab. Das Wirtschaftswachstum hängt davon ab, wie die Technologie genutzt wird, was bedeutet, dass der Mensch im Mittelpunkt steht. Das Problem in dieser durch den technologischen Fortschritt sich schnell verändernden Welt ist, dass nicht jeder zu den Gewinnern gehören wird. Einige Menschen werden ihren relativen sozialen und wirtschaftlichen Status verlieren. In der durch die laufenden Veränderungen immer komplexeren Welt sehnen sich die Menschen jedoch nach einfachen Lösungen.

Dies fördert dann die Suche nach dem Sündenbock und die Politik der Vorurteile, indem eine Minderheitengruppe für den wirtschaftlichen Wandel verantwortlich gemacht wird. Diese Situation hat sich im Laufe der Geschichte ständig wiederholt und ist heute überall in der Politik und bei den Protesten zu beobachten. Einwanderer und Ausländer sind oft das Ziel. Dies fördert einen aggressiven wirtschaftlichen Nationalismus, der sich auf den Handel auswirkt. Die Zunahme von Vorurteilen untergräbt das Wirtschaftswachstum. Denn wenn die richtige Person für einen Arbeitsplatz als aus der falschen sozialen Gruppe stammend angesehen und ihr die Beschäftigung verweigert wird, gehen ihre Fähigkeiten für die Wirtschaft verloren. Die folgende schwache wirtschaftliche Leistung kann dann weitere Vorurteile und wirtschaftlichen Nationalismus schüren.

Auch in den Niederlanden haben die wirtschaftliche Unsicherheit und die Angst vor dem Verlust des sozialen Status den wirtschaftlichen Nationalismus und die Vorurteilspolitik bei den Wahlen ausschlagend beeinflusst: Die niederländische rechtsextreme Freiheitspartei hat bei den Parlamentswahlen am Mittwoch die meisten Sitze errungen. Sie hat damit erstmals die Chance, eine Regierung zu bilden. Allerdings wurden 17 Parteien ins Parlament gewählt. Und das macht die Regierungsbildung zu einer Mammutaufgabe. Dennoch: Die Ergebnisse entsprechen den globalen Trends in einer Zeit des strukturellen Umbruchs.

Festverzinsliche Wertpapiere

Der legendäre Investor Stan Druckenmiller attackiert US-Finanzministerin Yellen, weil sie zu Niedrigzinszeiten primär kurzfristig finanziert hat, statt langfristige Anleihen zu begeben: »Sie hat kein Recht, noch in dem Job zu bleiben.« Dazu muss man wissen, dass ungefähr 50 Prozent der ausstehenden Staatsschulden in den USA in den nächsten drei Jahren fällig werden. Wenn die Schuldenaufnahme auf dem gegenwärtigen Zinsniveau weitergeht, werden allein die Zinskosten von ungefähr 680 Milliarden US-Dollar (Stand: 2022) auf 2 Billionen Dollar ansteigen. Das entspricht dem gesamten heutigen Haushaltsdefizit. Ein jährliches Defizit von 2 Billionen Dollar kann sich dann allein durch den An- stieg der Zinskosten auf 3,3 Billionen Dollar erhöhen. Das jüngste US-BIP (2023) lag bei 27 Billionen Dollar. 2 Billionen Dollar bedeuten, dass das Haushaltsdefizit 7,4 Prozent des BIP beträgt. 3,3 Billionen Dollar entsprechen 12 Prozent des BIP. Die Zinsausgaben könnten in fünf Jahren 50 Prozent der Steuereinnahmen ausmachen.

In Deutschland haben wir dieselbe Entwicklung. Bis Ende Oktober 2023 betrugen die Ausgaben des Bundes rund 371,6 Milliarden Euro, die Einnahmen betrugen im gleichen Zeitraum rund 303,4 Milliarden Euro. Somit ergab sich für Ende Oktober ein Finanzierungsdefizit von ca. 68,2 Milliarden Euro. Der Effekt, den die seit Anfang des Jahres 2022 steigenden Zinsen haben, springt auch im Bundeshaushalt sofort ins Auge: 2021 betrugen die Zinsausgaben des Bundes gerade einmal 4 Milliarden Euro, 2023 werden es voraussichtlich 40 Milliarden Euro sein. Da können wir uns nur die Frage stellen: »Wer kann das bezahle, wer hat so viel Geld?« Der Bürger!

So wird es nicht weiter gehen. Grundsätzlich können die Zentralbanken die kurzfristigen Zinssätze kontrollieren, aber die Neubewertung so vieler Schulden übt Druck auf die längerfristigen Zinssätze aus – eines der Probleme, wenn man zu viele Schulden anhäuft. Entweder müssen die Zinssätze sinken, die Staatsausgaben zurückgehen oder die Steuern steigen. Oder eine Kombination aus allen drei Möglichkeiten. Allerdings betonen die Zentralbanker immer wieder, dass die Zinssätze hoch bleiben werden – in den Protokollen der US-Notenbank war dies auch so zu lesen.

Die Märkte schenken dem allerdings wenig Beachtung. Man hat das Gefühl, dass die Zentralbanker versuchen, die Händler an den Anleihemärkten zu manipulieren, aber die Anleihehändler sind wie dreijährige Kinder auf einer Party, die high auf Zucker sind und sich nicht kontrollieren lassen. Sie spekulieren darauf, dass die Zinssenkungen früher kommen müssen.

Im Gegensatz dazu geht Deutschland wohl davon aus, dass die Inflation und damit auch die Zinsen weiter hoch bleiben. Warum sonst sollte der Bund die Neuausgabe inflationsgeschützter Anleihen einstellen? Noch 2012 hatte der damalige Chef der Finanzagentur, Carl Heinz Daube, in einem Interview gesagt, man habe dem Markt zugesichert, regelmäßig zu emittieren, und wolle beim Ausbau dieses Marktsegments ein verlässlicher Partner sein. Die Realität: Ende 2020 betrug die Vorsorge des Bundes für inflationsindexierte Bundeswertpapiere 3,6 Milliarden, im September dieses Jahres waren es schon 13,4 Milliarden Euro. Auch die Bundesfinanzagentur hat die Zinsen nicht im Griff.

Aktien

»Nur wenige Marktereignisse in der Laufbahn eines Anlegers sind wirklich von Bedeutung,

und zu den wichtigsten gehören die Superblasen. Diese Superblasen sind Ereignisse,

die sich von allen anderen unterscheiden: Es gibt zwar nur wenige in der Geschichte,

die Anleger studieren können, aber sie haben klare gemeinsame Merkmale.«

Jeremy Grantham

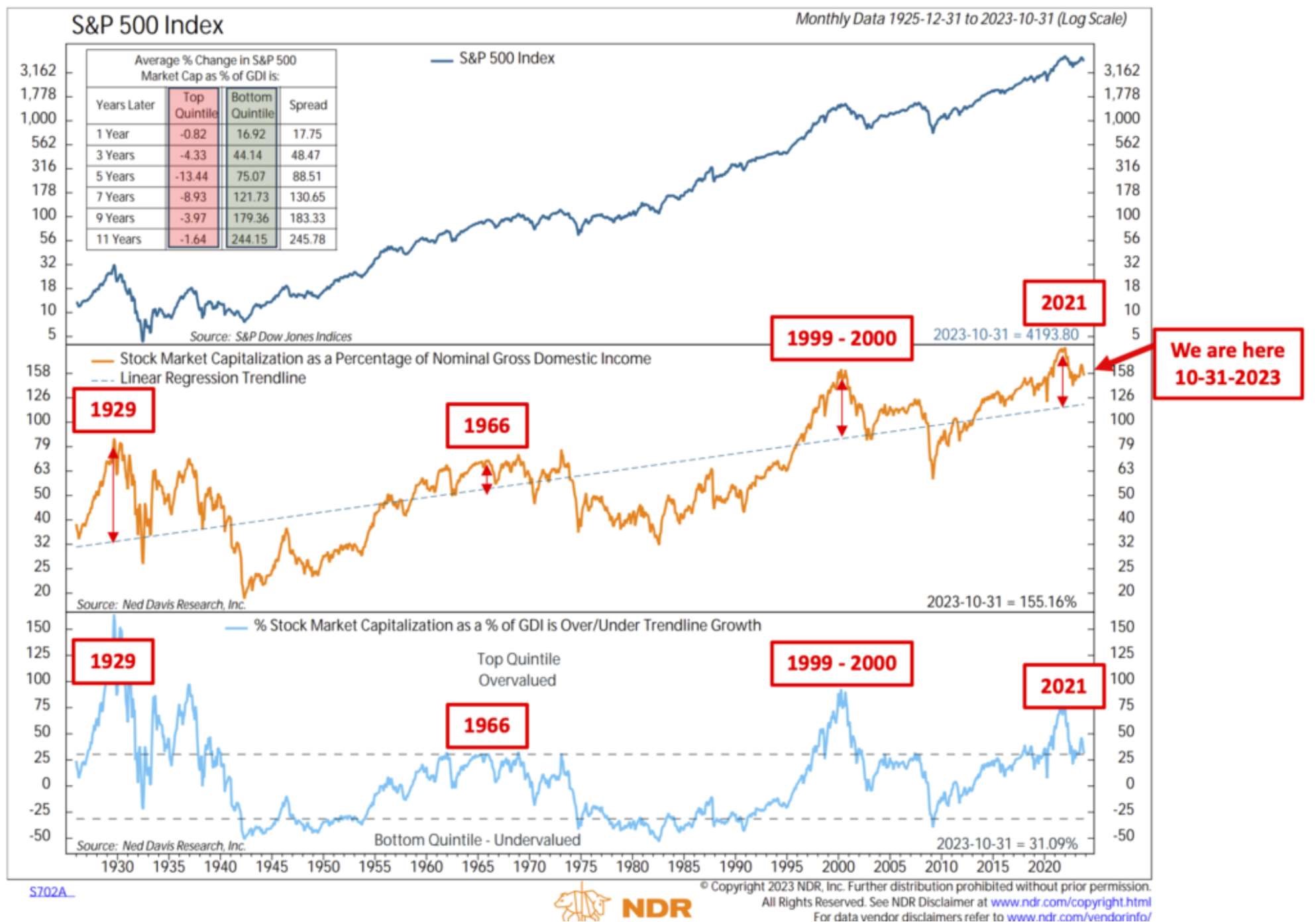

Die meiste Zeit über verhalten sich Anleger normal. Aber etwa 12 Prozent der Zeit verhalten sie sich irrational und etwa 3 Prozent der Zeit geraten sie in Panik. So gern wir es auch glauben würden, aber es gibt keine Möglichkeit, menschliche Emotionen (Angst und Gier) aus der Gleichung zu entfernen. Woher weiß man, dass man sich in einer Extremsituation befindet? Grantham achtet auf etwas, das er ein 2,5-Sigma-Valuation-Ereignis nennt. Das bedeutet einfach eine extreme Überbewertung. Wenn diese Bedingung erfüllt ist, prüft Grantham, ob sich die Anleger rational verhalten. Er argumentiert, dass exzessive Spekulationen wie Short Squeezes bei Meme-Aktien (Kleinanleger können den Kurs kollektiv in die Höhe treiben, indem sie eine Aktie kaufen und halten, wodurch die Leerverkäufer gezwun- gen sind, ihre Positionen mit Verlusten einzudecken, sodass der Preis weiter steigt) und IPO-Rasereien bewiesen, dass sie irrational handeln. Wenn diese Bedingungen zusammentreffen, kommt es zu einer Superblase. Alle früheren Superblasen endeten mit einem Rückgang des Aktienmarkts um mehr als 50 Prozent. Das würde den S&P 500 auf etwa 2.400 bringen. Lassen Sie das auf sich wirken. Wenn Sie 30 Jahre alt sind, was für eine Gelegenheit! Wenn Sie in Ihren 60ern oder älter sind – eine Katastrophe! Ich habe leider viel zu früh vor dieser Blase gewarnt, aber ich bin mir sicher, wir stecken mitten in ihr, egal ob sie 2024 oder 2025 kommt.

Die Warnzeichen sind da:

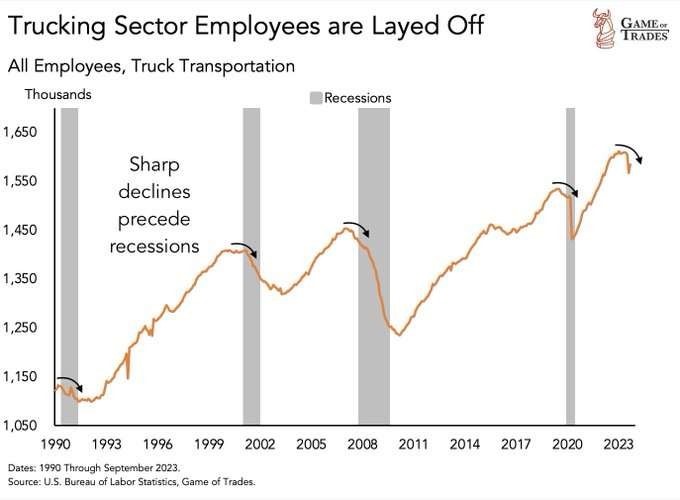

Logistikaktien sind oft ein Vorläufer der Konjunktur. Wenn die Transportraten rückläufig sind, fallen die Konsumausgaben. Nach Vorlage der Quartalszahlen fielen die Aktien der weltweit zweitgrößten Containerreederei Maersk. Die Papiere haben knapp 15 Prozent an Wert verloren. Damit haben sie in diesem Jahr rund 33 Prozent eingebüßt. Der Konzern bekam im dritten Quartal die schwache Konjunktur zu spüren. Da die Frachtraten nach den Rekorden in den vorangegangenen Corona-Jahren stark geschrumpft sind, brach der Gewinn vor Steuern, Zinsen und Abschreibungen auf 1,9 Milliarden Dollar ein – von 10,9 Milliarden Dollar vor Jahresfrist. Die Reederei will nun Tausende Arbeitsplätze abbauen. Von den weltweit 110.000 Stellen sollen insgesamt 10.000 wegfallen. Das zeigt sich auch in der Sta- tistik über die Beschäftigten im Transport-Sektor in den USA.

Der letzte Monat des Jahres 2023 neigt sich dem Ende zu und es gibt ein paar Themen, die das Jahr prägten. Erstens die Dominanz des KI-Handels und die Nachrichten darüber. Und zweitens der Glaube an die Megacap-Technologiewerte, die die Gewinne des Jahres angetrieben haben. »Anleger, die heute den S&P 500 kaufen, kaufen sieben Unternehmen, die in diesem Jahr bereits um 80 Prozent gestiegen sind und ein durchschnittliches KGV von über 50 auf- weisen«, schrieb Apollos Chefvolkswirt Torsten Sløk. In der Tat beginnen die Bewertungen der »S&P 7« dem der Nifty Fifty und der Technologieblase im März 2000 zu ähneln. Den Daten der Bank of America (BofA) zufolge haben die Anleger in diesem Jahr durchweg Geld in Technologieunternehmen investiert. Informationstechnologie und Kommunikationsdienste – zu denen die sieben Aktien Meta, Amazon, Apple, Alphabet, Microsoft, Nvidia und Tesla gehören – haben in diesem Jahr die meisten Investitionen von BofA-Kunden angezogen, insgesamt 31 Milliarden Dollar netto. Wer nach diesen enormen Zuwächsen auf der Suche nach Wachstum ist, steht nun vor einem Scheideweg: Entweder er setzt auf einen Gewinner, der in diesem Jahr bereits 80 Prozent zugelegt hat, oder er schaut sich Hunderte von anderen, unterbewerteten Unternehmen an.

Vielleicht ist Müll die Lösung, die ausgesprochen unsexy wirkenden Abfallentsorgungsunternehmen, die in der Regel als besonders wertvoll gelten. Meiner Meinung nach werden sie von der nachlassenden Inflation und dem durch große Infrastruktur- und Bauprojekte entstehenden Abfallbedarf profitieren. Sie sammeln auch Methan und andere Gase aus Mülldeponien und verkaufen sie. Sie sind gut positioniert für einen Boom im verarbeitenden Gewerbe und sie haben einige kreative Möglichkeiten bei den neuen Energiequellen. Über Weihnachten wird mir Zeit bleiben, mir den Bereich in Ruhe anzuschauen.

Rohstoffe

Chinas größter Indexanbieter hat zwei goldbezogene Aktienindizes aufgelegt, um von der steigenden Nachfrage nach dem sicheren Metall zu profitieren. Die neuen Indizes, die von der China Securities Index Co. aufgelegt wurden, umfassen Aktien von Goldminengesellschaften wie Newmont und Barrick. Auch China Asset Management Co. und Maxwealth Fund Management Co. haben im Oktober die ersten börsengehandelten Fonds Chinas aufgelegt, die in Goldaktien investieren. Weitere sieben Investmentfondsgesellschaften haben die Auflegung ähnlicher Produkte beantragt. Ich habe immer gesagt, dass Asiaten keine Minenaktien kaufen – das ändert sich jetzt. China ist der größte Goldverbraucher der Welt. In den ersten neun Monaten erreichte die chinesische Nachfrage nach Goldbarren und -münzen insgesamt 197 Tonnen, ein robustes Wachstum von 26 Prozent im Vergleich zum gleichen Zeitraum im Jahr 2022. Das steigende Interesse an Goldbarren und -münzen wurde in erster Linie durch die Nachfrage der Anle- ger nach sicheren Häfen angetrieben, die durch die globale geopolitische Instabilität und die schwache Performance von Anlageprodukten, die auf chinesische Yuan lauten, unterstützt wurde.

Goldman Sachs: »Gold’s Shine is Returning«. Jetzt, am 29. November 2023, sind wir nur noch 15 US-Dollar vom Re- kordhoch (2.075 US-Dollar) im Sommer 2020 entfernt, während Gold in seine stärkste dreimonatige Periode des Jah- res eintritt (Dezember bis Februar). Der Rekord könnte fallen. Es ist die Jahreszeit, um fröhlich zu sein! Vor allem dann, wenn die Goldminenaktien ihren Abstand zur Preisentwicklung des Goldpreises aufholen.

Seit dem Aufkommen der kommerziell erschlossenen fossilen Brennstoffe hat die Energie einen Großteil der geopolitischen Strategie bestimmt. Weltkriege wurden dadurch entschieden, welche Seite den schnellsten Zugang zu Öl hatte. Auch deswegen steht der Nahe Osten im Mittelpunkt vieler politischer Auseinandersetzungen. Unser gesamtes Finanzsystem basiert auf billiger, reichlich vorhandener Energie und würde ohne sie mit Sicherheit zusammen- brechen. Der Versuch, Russlands Energieeinnahmen durch Sanktionen wesentlich zu mindern, ist nach hinten losgegangen. Russland hat die Mindermengen durch den Preis mehr als wettgemacht. Letztlich heißt das, dass sich der tragische Konflikt in der Ukraine so lange hinziehen wird, bis der Westen seine heimische Energieproduktion erhöht und die Welt mit Energie überschwemmt. Erst dann wird Putin gezwungen sein, klein beizugeben. Wenn das nicht geschieht, wird Putin seine Einnahmen weiter steigern und die Kriegsmaschine weiter finanzieren. Das veranlasst viele, Atomkraftwerke gegenwärtig als unverzichtbar anzusehen. Das ist vielleicht auch der Grund dafür, dass der Uranpreis Anfang 2022 – kurz nach dem russischen Ukraine-Angriff – auf eine kurzzeitige Preisspitze von ca. 70 US- Dollar stieg. Aktuell hat sich der Uranpreis bei ca. 50 US-Dollar konsolidiert und ist damit immerhin dreimal so viel wert wie 2016. Um 2030 könnte es zu einem sehr großen Angebotsdefizit kommen. Auf Sicht sollten Aktien großer Uranunternehmen wie Kazatomprom oder Cameco nach einer Konsolidierung gute Chancen bieten. Ich behalte sie für mich auf dem Radar.

Portfoliostrategie

Nachdem sowohl festverzinsliche Anleihen als auch Aktien 2022 gefallen sind und damit die 60/40-Anlagestrategie angezweifelt wird, möchte ich zum Jahresausklang noch einmal auf diese Strategie eingehen.

Die jüngsten Entwicklungen scheinen die konventionelle Sicht auf dieses Portfolio zu widerlegen. 2022 hat das 60/40-Portfolio 17 Prozent (USA) verloren; das war das schlechteste Jahr seit 1937. Da die Zinsen weiter gestiegen sind, bot der Anleihemarkt nicht viel Sicherheit. Die folgende Tabelle zeigt das Ergebnis eines 60/40-Portfolios für einen deutschen Anleger, der Zeitraum ist kürzer, da ich die Daten erst seit 2007 erhebe.

| Jahr | DAX | Citigroup EMU Govt.Bond Index | Portfolio |

| % | % | % | |

| 2007 | 22.29 | 1.79 | 14.09 |

| 2008 | -40.37 | 9.34 | -20.486 |

| 2009 | 23.85 | 4.28 | 16.022 |

| 2010 | 15.18 | 0.67 | 9.376 |

| 2011 | -14.69 | 3.42 | -7.446 |

| 2012 | 29.06 | 10.65 | 21.696 |

| 2013 | 25.48 | 2.22 | 16.176 |

| 2014 | 2.65 | 13.18 | 6.862 |

| 2015 | 9.56 | 1.65 | 6.396 |

| 2016 | 6.87 | 3.21 | 5.406 |

| 2017 | 12.51 | 0.15 | 7.566 |

| 2018 | -18.26 | 0.88 | -10.604 |

| 2019 | 25.19 | 6.71 | 17.798 |

| 2020 | 3.78 | 5.03 | 4.28 |

| 2021 | 15.79 | -3.54 | 8.058 |

| 2022 | -12.35 | -18.52 | -14.818 |

| 30.11.2023 | 16.46 | 3.45 | 11.256 |

Aktien- und Anleihekurse bewegen sich normalerweise entgegengesetzt, aber in letzter Zeit scheinen sie sich – wie in den siebziger Jahren – stärker im Einklang zu bewegen.

Die Unterstellung, dass Anleger keinen Bedarf mehr an Anleihen haben, ist vereinfachend, kurzsichtig und gefährlich. So wird oft behauptet, das bewährte 60/40-Portfolio sei tot, aber die Botschaft spiegelt die Bedürfnisse der Anleger nicht wider. Der Begriff »ausgewogenes Portfolio« ist zu allgemein, um einen Stil der Geldverwaltung zu beschreiben. Man kann ausgewogen sein und dennoch aktiv und opportunistisch vorgehen. Wir sollten uns daher weiter auf das gleichzeitige Streben nach Wachstum und Risikominderung durch Diversifizierung konzentrieren.

Es gibt zahlreiche Grafiken, die zeigen, dass man mit langfristigen Investitionen in Aktien jährlich 9 Prozent verdienen kann. Was diese Statistiken nicht berücksichtigen, ist die Zahl der Menschen, die feststellen, dass ihre Investitionen und ihre tatsächliche Risikotoleranz nicht übereinstimmen, und dann genau zum falschen Zeitpunkt vom Risiko zur Sicherheit wechseln. Ich kann mir keinen zuverlässigeren Weg vorstellen, um im Laufe der Zeit Vermögen zu vernichten, als mehr Risiko einzugehen, als man verkraften kann, nur um zu verkaufen, wenn die Märkte fallen, und dann wieder einzusteigen, wenn die Erholung eingesetzt hat. Es ist besser, bei der Einschätzung der eigenen Risikobereitschaft vorsichtig zu sein, da ein Fehler bei dieser Annahme Sie finanziell ruinieren kann.

In den letzten 35 Jahren war 2008 das schlechteste Jahr für Aktien: Damals brach der DAX um 40 Prozent ein. Berater geben ihren Kunden oft diese minus 40 Prozent als das Worst-Case-Szenario an. Betrachtet wird dabei jedoch nur das Kalenderjahr 2008, dabei wird ein Teil des Rückgangs, der 2007 begann, und das Ende, das sich bis 2009 fortsetzte, ausgeblendet. Zugegeben, niemand verliert gern Geld, aber ein Minus von 40 Prozent ist wesentlich angenehmer als ein Minus von 55 Prozent, was der wahre Marktrückgang vom Höchststand 2007 bis zum Tiefpunkt 2009 war. Ein aktienlastiges Portfolio ist für Anleger sinnvoll, die kein Einkommen aus ihren Anlagen beziehen müssen, Zeit haben und das Auf und Ab des Markts verkraften können. Dennoch streben viele Anleger fälschlicherweise durch einen höheren Aktienanteil nach höheren Renditen, insbesondere in Zeiten günstiger Marktbedingungen. Es stimmt zwar, dass »ausgewogen« die am weitesten verbreitete Portfolioempfehlung der Welt ist, und die Gründe dafür sind auch stichhaltig. Denn durch die Kombination von Aktien und Anleihen, die sich an der Geschichte orientiert, konnte die Volatilität des Portfolios geglättet werden. Die Renditen von Aktien und Anleihen sind umgekehrt korreliert. In jüngster Zeit haben wir jedoch Fälle erlebt, in denen sowohl Aktien als auch Anleihen im Gleichschritt sanken. Viele Anleger hatten daher 2022 das Nachsehen.

Bei genauerer Betrachtung ergibt sich aber ein anderes Bild für das Jahr 2022 und ausgewogene Portfolios. Diese Diskrepanz ist auf die Faktoren zurückzuführen, die sich auf Anleihen auswirken und weit weniger sichtbar sind als die Faktoren, die sich auf Aktien auswirken.

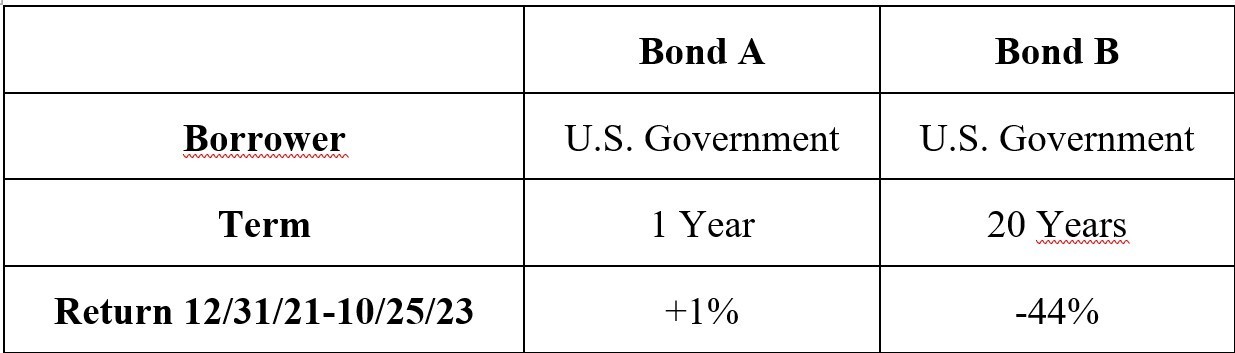

Der Markt für Anleihen ist größer, als es den meisten Anlegern bewusst ist. Der weltweite Kreditmarkt ist etwa dreimal so groß wie der weltweite Aktienmarkt. Es gibt Staatsanleihen, ausländische Staatsanleihen, Investment-Grade- Anleihen (stabile Unternehmen), Ramschanleihen (weniger stabile Unternehmen), kurzfristige Anleihen, mittelfristige Anleihen, langfristige Anleihen, Anleihen mit festen Zinssätzen, Anleihen mit variablen Zinssätzen, Anleihen, die von festen zu variablen Zinssätzen wechseln und so weiter. Noch verwirrender ist, wie man sich verhalten soll. Wenn die Wirtschaft gut läuft, können Sie mit ziemlicher Sicherheit davon ausgehen, dass Ihr Aktienportfolio an Wert gewinnen wird. Anleihen sind differenzierter. Anleihen, die ähnlich aussehen, wenn man sie nebeneinanderhält, sind es oft nicht und werden sich je nach wirtschaftlichem Umfeld und Geldpolitik unterschiedlich entwickeln. Nehmen Sie zum Beispiel die unten stehenden US-Staatsanleihen.

Anleihe A ist eine Staatsanleihe mit einer Laufzeit von 1 Jahr und Anleihe B ist eine Staatsanleihe mit einer Laufzeit von 20 Jahren. Der Schuldner ist derselbe (die US-Regierung) und der einzige Unterschied besteht darin, dass eine Anleihe in einem Jahr und die andere in 20 Jahren ausläuft. Vom 31. Dezember 2021 bis zum 25. Oktober 2023 er- zielte Anleihe A eine magere Gesamtrendite von 1 Prozent, was aber besser ist als die 20-jährige Anleihe B, die 44 Prozent verloren hat. Der Grund für diese enorme Diskrepanz in der Wertentwicklung sind die Zinsänderungen und ihre Auswirkungen. Als direkte Folge der beispiellosen Zinserhöhungskampagne der Zentralbank wurden Anleihen mit längeren Laufzeiten dezimiert. Kurzfristige Anleihen erlebten angesichts dieses Zinsanstiegs weitaus bessere Tage, eine Abwechslung zu dem schlechten Ruf, den sie noch vor einigen Jahren hatten. Glücklicherweise hatte ich mein Rentendepot selbst zusammengestellt. Wie ich im letzten Brief schrieb, habe ich mit einer Mischung aus Bargeld, Anleihen mit Laufzeiten zwischen 3 und 5 Jahren, einer hybriden Anleihe und chinesischen Staatsanleihen eine positive Performance zwischen 2018 und heute erzielt. Der Erfolg bei einem Anleiheportfolio liegt nämlich auch darin, wendig zu sein und keinen Bond-Index von der Stange zu kaufen, sonst können Sie sehen, wie der sogenannte sichere Anteil des Portfolios deutlich fällt.

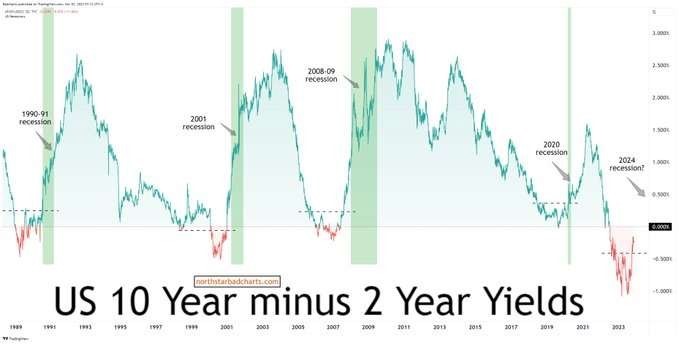

Viele Anleger glauben jetzt, dass das Aussitzen der Geldmärkte erfolgversprechend ist. Da die 10-jährige Staatsanleihe kürzlich die 4- bis 5-Prozent-Marke erreicht hat, ist es plausibel, anzunehmen, dass die zunehmende Belastung der Wirtschaft uns in eine Rezession stürzen könnte, aber es bedeutet auch, dass wir uns wahrscheinlich dem Ende der Zinserhöhungen durch die Zentralbanken nähern. Sollte dies der Fall sein, bedeutet dies, dass die Zinserhöhungskampagnen bald einem weiteren Lockerungszyklus weichen werden, wodurch sich die Voraussetzungen für eine erfolgreiche Anlage in Anleihen wieder einmal ändern werden.

Eine weitere Anlageklasse für die Diversifikation ist das Universum der alternativen Anlagen. Leider sind Investitionen in die privaten Märkte nicht für alle Anleger geeignet. Es gibt jede Menge Hürden in Bezug auf den Zugang, die Komplexität, die Höhe der Mindestanlagesumme und die Liquidität. Ich gehe davon aus, dass in den kommenden Jahrzehnten zunächst das Problem des Zugangs abnehmen wird. Das Problem der Komplexität und Liquidität bleibt jedoch immer bei dieser Art von Investitionen und ist daher auch die Quelle größerer risikobereinigter Erträge.

Die meisten Anleger werden daher weiter in Aktien und festverzinsliche Werte investieren. Die Rolle eines ausgewogenen Portfolios ist nicht tot und bleibt ein wichtiges Instrument für viele Anleger. Die schlechte Performance dieser Strategie in letzter Zeit hat wichtige Aspekte des Anlageprozesses hervorgehoben, die bisher in Vergessenheit geraten sind. Die Rolle von Anleihen ist für die meisten Anleger nicht unbedeutend. Sie machen einen beträchtlichen Teil des Portfolios vieler Privatpersonen aus. Dennoch beherrscht der Aktienanteil in den Portfolios der Anleger oft die Schlagzeilen.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Den Jahreswechsel 2023/24 werde ich für eine längere Denkpause nutzen und mich bei Ihnen mit der neuen Ausgabe 1/2 im Februar 2024 wieder melden.

Ein geruhsames Weihnachtfest und einen guten Rutsch in das neue, hoffentlich erfolgreiche Jahr!

Ottmar Beck

DAX 16,46 % | EURO STOXX 50 P 18,43 % | SMI 1,16 % | RexP 1,62 % | SBI 9,98 % | Gold (in US-Dollar) 11,65 %

per 30. November 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30.Nov. | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 32.03 | 4.78 | 17.54% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos Gold | Donnerstag, 05.05.2022 | 7.50 | 13.58 | 6.08 | 81.07% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 4.16 | -8.14 | -66.18% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 16.16 | -5.73 | -26.17% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 49.33 | -0.42 | -0.84% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | Donnerstag, 16.03.2023 | 54.00 | Donnerstag, 20.07.2003 | 58.50 | 8.33% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 30.00 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 21.40 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| SKEENA RESOURCES ORD | Donnerstag, 20.07.2023 | 4.47 | 4.13 | -0.34 | -7.61% | |||

| WESDOME GOLD MINES ORD | Donnerstag, 20.07.2023 | 4.68 | 5.94 | 1.26 | 26.83% | |||

| Osisko Mining Inc. | Donnerstag, 20.07.2023 | 2.02 | 1.93 | -0.09 | -4.65% | |||

| Agnico Eagle Mines | Donnerstag, 20.07.2023 | 46.64 | 49.33 | 2.69 | 5.77% | |||

| Alamos Gold | Donnerstag, 20.07.2023 | 12.48 | 13.58 | 1.10 | 8.81% | |||

| Barrick | Montag, 04.09.2023 | 15.04 | 16.16 | 1.12 | 7.41% | |||

| Osisko Mining Inc. | Dienstag, 05.09.2023 | 1.86 | 1.93 | 0.07 | 3.55% | |||

| Sibanye | Donnerstag 05.10.2023 | 4.90 | 4.16 | -0.74 | -15.10% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich grosser Anlage in jedem Titel | 2.34% | 8.77% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht