Beitrag von Herr Ottmar Beck, Vermögensverwalter /Schweiz

Wilen, den 3. Februar 2019

Sehr geehrte Damen und Herren,

der bevorstehende und wahrscheinlich ungeordnete Brexit sowie die globalen Handelskonflikte haben die Zuversicht der Unternehmen nachhaltig erschüttert. So hat sich die Stimmung laut ifo- Geschäftsklimaindex im Januar weiter eingetrübt.

Der Frühindikator steht jetzt auf dem niedrigsten Stand seit drei Jahren. Und auch der Jahreswirtschaftsbericht der Bundesregierung sagt für 2019 nur noch ein Wachstum von 1 Prozent für das Bruttoinlandsprodukt voraus. Die fetten Jahre dürften vorbei sein. Aber die Anleger haben seit 2008 gelernt, dass die Notenbanken die Börsen aus allen Schwierigkeiten herausholen. Entweder stellen sie Liquidität zur Verfügung oder sie senken die Zinsen. In den letzten Jahren hatte die Anlageform Aktie infolge dieser Politik keine Konkurrenz. Dieses Ver- trauen wird derzeit von den Anlegern getestet und dabei hoffen sie auch auf Donald Trump. Dieser riet während der Weihnachtsfeiertage Aktien zu kaufen – und prompt stiegen die Kurse. Donald Trump schaut auf seine Wiederwahl in zwei Jahren und wird daher alles versuchen, damit die Kurse auf einem hohen Niveau bleiben. Am besten für ihn wäre eine Hausse mit neuen Höchstständen. Das halte ich je- doch für wenig wahrscheinlich.

Nach dem Entwurf dieses Briefs ging ich ins Bett, um am folgenden Tag mit der Nachricht: „Fed- Zurückhaltung gibt Börsen Schub“ wieder aufzuwachen. Was ich im nächsten Absatz als mögliche Entwicklung skizzierte, ist also schon jetzt Realität. Die jüngsten Aussagen der Notenbank deuten darauf hin, dass möglicherweise sogar die beiden im Dezember angekündigten Zinserhöhungen infrage gestellt werden. Es geht also munter weiter wie gehabt. Jeglicher Versuch, die Ströme günstigen Spekulationskapitals dem Markt zu entziehen, könnte zu einem (Mini-)Crash führen. Wie Drogensüchtige nicht ohne ihren Stoff können, so kann der Markt nicht ohne günstiges Spekulationskapital leben, weil mittlerweile das ganze Wirtschaftsmodell und seine Gewinne darauf beruhen. Die Fed ist praktisch gezwungen, die Pipelines offen zu halten, bis das System von selbst kollabiert.

Festverzinsliche Wertpapiere

Die Fed hat im Dezember bekannt gegeben, dass sie Ende September 2018 einen unrealisierten Verlust von 66 Milliarden Dollar auf ihre langfristigen festverzinslichen Wertpapiere erlitten hat. Dies sind ca. 170 Prozent ihres Kapitals. Das heißt, die Fed hat einen negativen Wert von 20 Milliarden US-Dollar. Eine normale Geschäftsbank wäre bei diesen Zahlen insolvent. Weiter steigende Zinsen würden diesen Verlust nochmals vergrößern. Aber hier macht es nichts, da eine Zentralbank nicht pleite gehen kann. Allerdings hat Janet Yellen, als sie noch Präsidentin der Fed war, im Kongress zu Protokoll gegeben, dass das Kapital der Fed die Kredibilität und das Vertrauen in die Zentralbank fördert. Im Umkehrschluss würde ein negatives Kapital dazu führen, die Glaubwürdigkeit und das Vertrauen in die Fed zu untergraben.

Für die zukünftige Zinspolitik der Fed wird auch die Besetzung von zwei der sieben noch offenen Positionen im Direktorium entscheidend sein. Donald Trump wird sein Vorschlagsrecht wahrscheinlich dafür nutzen, Kandidaten zu finden, die mit Blick auf seine Wiederwahl eine lockere Geldpolitik vertreten. Schließlich hat er den Notenbankern nach den letzten Zinserhöhungen Ahnungslosigkeit, Gefährlichkeit und Verrücktheit vorgeworfen.

Die Zeit der Zinserhöhungen dürfte in Amerika zu Ende gehen und in Europa gar nicht erst beginnen.

Aktien

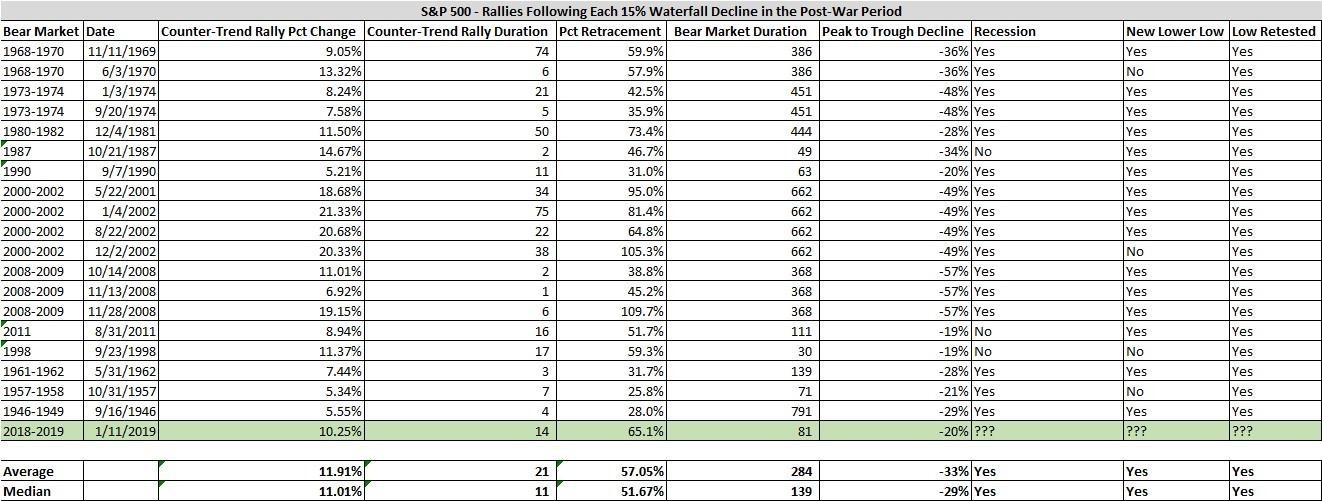

Die Börsen geben wieder Gas. Nach dem schlechten Börsenjahr 2018 zieht 2019 wieder Optimismus ein. Viele Marktteilnehmer konzentrieren sich auf eine gute Konjunktur- und Gewinnentwicklung. Von der US-Notenbank kamen Signale, die zumindest für eine Verlangsamung der Zinserhöhung sprechen und auf der politischen Ebene (Handelskonflikt USA/China) zeichnet sich eine Entspannung ab. Haben es wir hier mit einer Fortsetzung des positiven Trends der letzten Jahre oder nur mit einer Gegenbewegung nach dem drastischen Fall der Aktienpreise zu tun? Die folgende Tabelle zeigt die Entwicklung von allen 20 unterbrechungsfreien Rückgängen der Nachkriegszeit. Mit „unterbrechungsfrei“ meine ich einen Rückgang der Kurse von über 15 Prozent ohne eine Gegenbewegung von mindestens 5 Prozent.

Zumindest können wir, auf Grundlage der historischen Werte, sagen: Weiter steigende Kurse sind sowohl in der der Laufzeit als auch im Ausmaß begrenzt. Die Daten deuten außerdem darauf hin, dass zumindest die Tiefstkurse vom Dezember noch einmal getestet werden. Höchstwahrscheinlich werden wir sogar niedrigere Kurse sehen. Wie immer gilt: So muss es nicht kommen, aber aufgrund der Vergan- genheit kann man diese Möglichkeit nicht ausschließen. Ein treibender Faktor für die Entwicklung der Börsenkurse war die außergewöhnlich große Liquidität der Marktteilnehmer. Diese wird aber vor allem von der amerikanischen Zentralbank deutlich zurückgeführt, damit fehlt der Treibstoff. Denn um die Blase weiter zu füttern, genügt es nicht, die Liquidität auf dem zuletzt hohen Niveau zu halten, sondern wir brauchen ein anhaltendes Liquiditätswachstum.

Hinzu kommt die Gefahr von deutlich zurückgehenden Unternehmensgewinnen. Im Moment sind viele Wachstumsindikatoren negativer als im Vorjahr und die Lohnkosten steigen weiter. Weniger Umsatz und höhere Löhne ergeben weniger Gewinn. Damit besteht bei einer dünnen Eigenkapitaldecke auch ein höheres Konkursrisiko. Die Profis fahren jetzt schon ihr Risiko zurück. So hat die auf Private Equity spezialisierte amerikanische Investmentfirma KKR ihre Investments auf Leveraged Loans (riskante Kredite) auf null gesetzt.

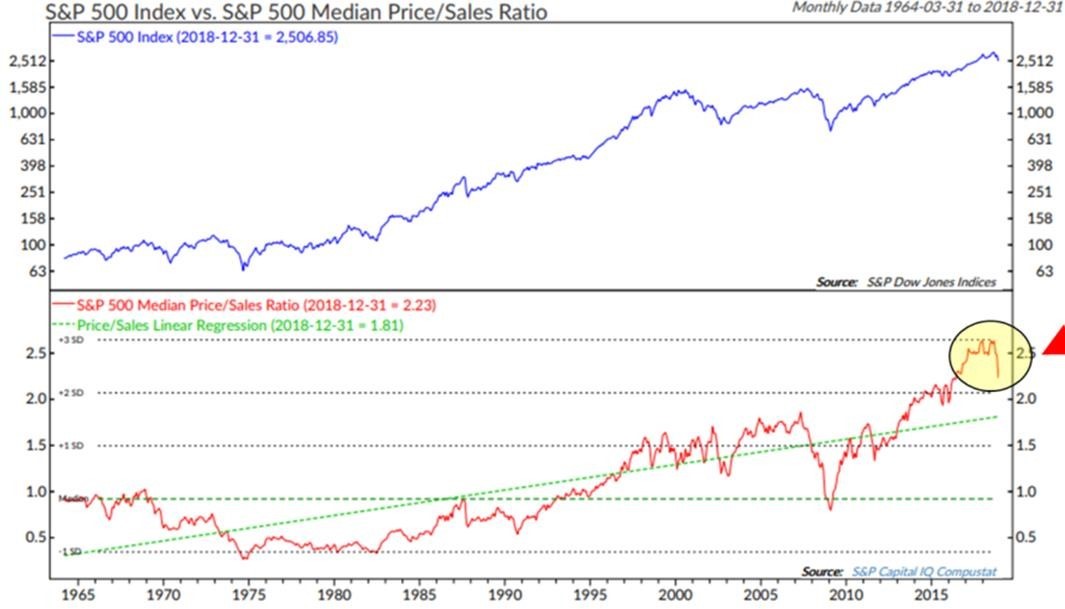

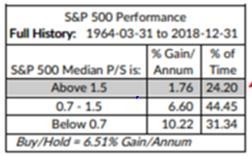

Ein wichtiges Verhältnis, das ich mir immer anschaue, ist das Kurs-Umsatz-Verhältnis. Und dieses lässt bisher auch keine Anzeichen für eine Entwarnung erkennen.

Es kann immer später oder anders kommen, als wir denken, aber ich halte mich an die historischen Zahlen. Ein Kurs-Umsatz-Verhältnis von über 1,5 hat nach den Aufzeichnungen von Ned Davis Research die Bäume mit einem jährlichen Gewinn von 1,76 Prozent nicht in den Himmel wachsen lassen.

Schwellenländer

Eine Abschwächung des US-Dollar ist für die Schwellenländer vorteilhaft. Sie sind so hoch wie noch nie in US-Dollar verschuldet. Fällt der US-Dollar wieder, was im Zuge einer Rezession und infolge einer Abkehr der US-Notenbank von der Politik der Liquiditätsverknappung durchaus möglich ist, werden die Schwellenländer entlastet. Gleichzeitig würden in diesem Szenario auch die Zinsen wieder sinken und damit könnten die Schwellenländer 2019 zu den (relativen) Gewinnern zählen.

Währung

Kommt es entgegen der Meinung vieler Analysten 2019 zu einer Rezession, werden die Aktienkurse weiter fallen. Wie immer dürfte der US-Dollar in Zeiten der Panik an Wert gewinnen. Allerdings erwarte ich in diesem Szenario, dass die US-Notenbank die Zinsen wieder senkt oder auf dem derzeitigen Niveau hält und gleichzeitig neue Liquidität in den Markt pumpt. Dies wird 2019 der Zeitpunkt sein, ab dem man seine US-Dollar-Bestände entweder absichert (was im Moment sehr teuer ist) oder aber die entsprechenden Bestände verkauft.

Rohstoffe

Wenn der Goldpreis weiter steigen soll, muss die Sorge um die wirtschaftliche Entwicklung in den Industrieländern und muss der Wohlstand in den Schwellenländern wachsen. Industrieländer nutzen Gold zur Absicherung und in vielen Schwellenländern wird es zur Anlage und Schmuckproduktion verwendet. Sollte der US-Dollar (siehe Währung) nach einer kurzen Stärkephase im Laufe des Jahres zur Schwäche neigen und sollten die Zinsen weiter so niedrig bleiben, ist das gut für das zinslose und meist in US- Dollar gehandelte Gold.

Portfoliostrategie

Im Ergebnis zeigen die Märkte nach wie vor ein völlig unbefriedigendes Risiko-Ertrags-Verhältnis. Im Moment hege ich noch keine Hoffnung auf Besserung. Die Argumente für weiter fallende Kurse bleiben stärker als die für eine nachhaltige Wende hin zu wieder steigenden Kursen. Es sind weiter eine defensive Anlagepolitik und Vorsicht geboten.

Mit dem Kauf von Goldcorp. hat Newmont Mining ein gutes Geschäft gemacht. Leider trifft das nicht für die Aktionäre von Goldcorp. zu. Die Gesellschaft wollte, nachdem die Vorlaufkosten in den letzten Jahren angefallen sind, 2019 deutlich mehr Gold fördern. Treffen die Annahmen der Gesellschaft zu, hätte dies 2019, bei einem entsprechenden Marktpreis für Gold, zu einem deutlichen Kursgewinn für die Aktie geführt. Die in der Vergangenheit geleistete Vorarbeit von Goldcorp. wird jetzt wohl Newmont Mining zugutekommen. Da wir empfohlen hatten, Bestände in beiden Werten aufzubauen, halten wir daran fest und empfehlen, die Bestände von Goldcorp. entsprechend dem Angebot in Newmont Mining zu tauschen.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Jan | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag 5.Feb. 17 | 8,59 | Montag 4. Juni 17 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag 4. Juni 17 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 37,72 | 1,72 | 4,78% | ||||

| Shire PLC | 35,52 | Montag 3. Dez. 17 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag 9.April 17 | 8,00 | Montag 30. April 17 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 4. Juni 17 | 82,32 | Montag 6. Aug. 17 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | 9,54 | -2,34 | -19,70% | ||||

| Agnico-Eagle Mines | Dienstag 14.Aug. 1 | 7 33,68 | 37,72 | 4,04 | 12,00% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 3. Dez. 17 | 66,99 | 66,61 | -0,38 | -0,57% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 22,60% | |||||||

Mit freundlichen Grüßen

Ottmar Beck

Dax: 5,82% – Euro Stoxx 50 P: 5,50% – SMI: 6,41% – RexP: 0,24% – SBI: 0,85% – Gold(in US$): 4,68%

per 31.01.2019

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.