Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 5. Februar 2022

»Es gibt nur ein bestimmtes Maß an billigem Öl, billigem Nickel, billigem Kupfer,

und wir beginnen, an einige dieser Grenzen zu stoßen.

Der Klimawandel bringt schwere Überschwemmungen, schwere Dürren

und höhere Temperaturen mit sich – all das macht die Landwirtschaft nicht einfacher.

Wir werden also in einer Welt leben, in der es überall zu Engpässen,

Verknappungen und Preisspitzen kommen wird.«

Jeremy Grantham, Mitbegründer des Bostoner Vermögensverwalters GMO

Sehr geehrte Damen und Herren,

wie üblich gehöre ich wohl zu den Alten, die es einfach nicht kapieren und weiter bärische Ratschläge erteilen. Ich bezweifle, dass viele Anleger auf mich hören, aber ich sehe es als meine Aufgabe an und möglicherweise ist es das Richtige, meine negative Meinung zu den Märkten weiterzugeben.

Die Zentralbanken haben durch ihre Gelddruckerei ein zu gutes Bild von unserem realen Wohlstand vermittelt, zumindest in der westlichen Welt. Teure Vermögenswerte sind schlechter als preiswerte. Man fühlt sich zwar reicher, aber die zukünftige Rendite fällt. Das Vermögen wächst dann durch die immer höhere Basis langsamer (wenn über- haupt) und das laufende Einkommen sinkt.

Wenn Sie jung sind und Ihr erstes Haus kaufen wollen, ist es für die meisten zu teuer, um sich überhaupt mit dem Gedanken zu beschäftigen. Nehmen wir zum Beispiel die Schweiz:

| Kaufpreis Eigenheim | Eigen- kapital |

Nötiges Einkommen |

| 750’000 | 150’000 | 135’000 |

| 1’000’000 | 180’000 | 180’000 |

| 1’250’000 | 225’000 | 225’000 |

| 1’500’000 | 300’000 | 270’000 |

| 2’000’000 | 400’000 | 360’000 |

Die Summe der Kosten darf, laut Gesetz, ein Drittel des Einkommens nicht übersteigen und dieses wird durch die kalkulatorischen Hypothekenzinsen von 5 Prozent plus Nebenkosten und Amortisation bestimmt. Bei diesen Zahlen muss man beachten, dass der jährliche Nettolohn 2018 für circa 80 Prozent der Arbeitnehmer unter 96.000 Schweizer Franken lag. Gutverdienende können zwar heute leicht die Zinsen bezahlen, scheitern jedoch oft am Eigenkapital oder dem nötigen rechnerischen Einkommen. Ein Glück, wenn sie vermögende Eltern haben. Damit steigt die Ungleichheit parallel zu den höheren Preisen von Vermögenswerten weiter. Das wird auf die langfristige Entwicklung unserer Demokratie keinen positiven Einfluss haben.

In der Vergangenheit haben sich in einzelnen Segmenten immer wieder Blasen gebildet, erinnert sei hier an:

- 1973–1974: Nifty-Fifty-Blase

- 1989–1995: Schweizer Immobilienblase

- 1998–2002: Hightechblase

- 2006–2009: Rohölblase

- 2008–2009: Subprimeblase

Der einzige vergleichbare Fall zu heute ist Japan (1989–?). Hier gab es eine kombinierte Aktien- und Immobilienblase, deren Spitzenwerte bis heute nicht mehr erreicht wurden. Die wirtschaftlichen Folgen sind heute – nach über 30 Jahren! – immer noch spürbar. Jetzt allerdings haben sich – und das beinahe weltweit – Blasen auf den Aktien-, Anleihe-, Rohstoff- und Immobilienmärkten gebildet. Am meisten Sorgen machen mir persönlich die steigenden Lebensmittelpreise. Auch in der so stabilen Schweiz sind zum Beispiel die Preise bei COOP für Jacobs Bohnenkaffee Medaille d`Or, 500 g, gerade um 12,6 Prozent erhöht worden, da die Preise für Rohkaffee auf dem Weltmarkt stie- gen. Höhere Preise für Lebensmittel fachen die Inflation an und belasten die Einkommen. Das haben wir schon im Jahr 2008 kurzfristig erlebt. Steigende Rohstoffpreise und eine deflationäre Vermögenswertentwicklung sind ein Desaster. Die Vergangenheit hat uns gelehrt, dass eine einmal geplatzte Blase auch durch noch so viel geldpolitisches Drucken nicht wieder aufgefangen werden kann.

Festverzinsliche Wertpapiere

Der Chef der amerikanischen Notenbank Federal Reserve (Fed), Jerome Powell, hat im Januar geliefert, was die Märkte generell erwartet hatten: Eine Leitzinserhöhung im März kann nun getrost eingebucht werden, der beschleunigte Ausstieg aus dem Anleihekaufprogramm bis Anfang März und eine Strategie für das Abschmelzen des mit 9 Billionen Dollar großen Anleiheportfolios war ebenfalls einkalkuliert worden. Finanzvorstände in den USA gehen definitiv von steigenden Zinsen aus. 14 Unternehmen mit Investment-Grade-Rating haben am 17. Januar die Anleihe- märkte für mehr als 20 Milliarden US-Dollar angezapft und knüpften damit an den starken Montag, den 16. Januar, an, mit sieben Transaktionen im Gesamtwert von 11 Milliarden US-Dollar. Das wurde in der Presse mit der Schlagzeile »Die Welt steuert auf einen geldpolitischen Straffungszyklus zu« kommentiert. Doch die Welt ist im Moment nicht im Einklang. Denn eine Woche später kam die nächste Schlagzeile: »Die zweitgrößte Volkswirtschaft der Welt (China) senkt die Zinsen«.

Das letzte Urteil über die Zinsentwicklung ist also noch nicht gesprochen. Auf folgende Punkte und Überlegungen müssen wir in den nächsten Monaten achten:

- Im Moment gehen viele Analytiker davon aus, dass die Inflation mit der Nachfrage zu tun hat, die durch fiskalische Anreize in die Höhe getrieben wurde, und nichts mit den vorübergehenden Problemen in der Liefer- kette. Die konjunkturbedingte Nachfrage wird in diesem Jahr abebben, wenn die Regierungen ihre Notprogramme beenden. Die Frage ist dann: Wie solvent sind die Verbraucher wirklich? Oder haben die Menschen Geld angespart, das sie irgendwann auf die Weltwirtschaft loslassen werden, wodurch sich das Gleichgewicht zwischen Angebot und Nachfrage weiter verschiebt? Beides geht

- Wenn die Straffung der Zinspolitik kommen wird, dürfte sich das auch auf die Nachfrage auswirken. Den Zentralbanken ist es in der Vergangenheit schwergefallen, ihre Politik genau zu kalibrieren. Also besteht die Gefahr, dass sie zu wenig oder zu viel zur Inflationsbekämpfung

- Wie wirkt sich der Vermögenseffekt an den Märkten aus, wenn die Zentralbanken beginnen, den Zins anzuheben?

- Wird sich die Inflation auch im Bereich der Gehälter bemerkbar machen? Im Moment steigen die Preise wesentlich

- Bei der Lieferkettenproblematik stellt sich die Frage, wann sie gelöst sein wird. Wie entwickelt sich China angesichts der Omikron-Variante? Es kam bereits zu einigen Unterbrechungen in den Häfen, da die Behörden versuchen, ihre Null-Covid-Haltung beizubehalten, und gegen Ausbrüche rigoros

Es ist klar, dass die Anleiherenditen niemanden zufriedenstellen. Jede höhere Rendite ist mit einem zusätzlichen Risiko verbunden. Deswegen bleibe ich bei meinen Staatsanleihen, trotz der negativen Verzinsung (außer China). Das Schuldnerrisiko will ich im Moment nicht und mit dem Durationsrisiko muss ich leider leben.

Aktien

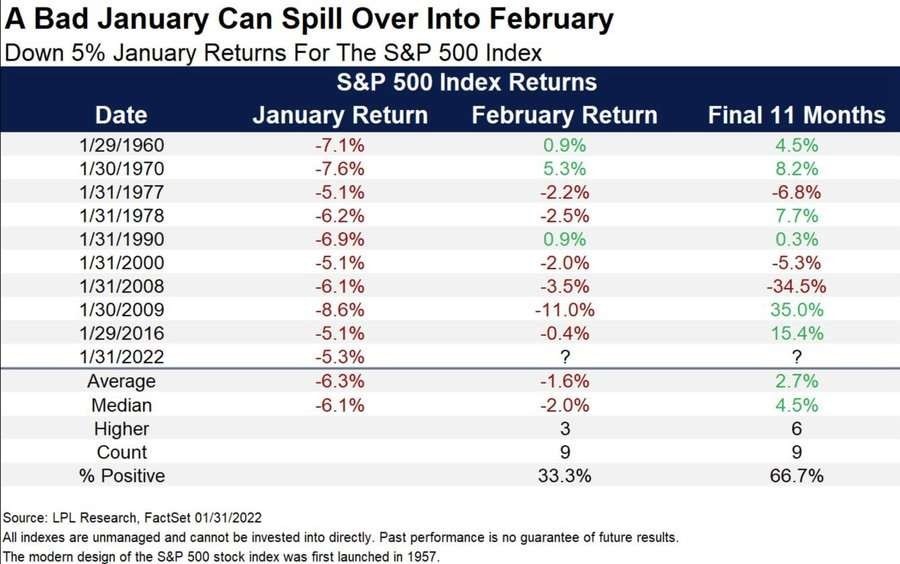

Sie kennen das alte Börsensprichwort: »Wie der Januar, so das Jahr«. Wenn dem so ist, wird das Jahr 2022 ein wilder Ritt. Nachrichten über bevorstehende Zinserhöhungen sind historisch gesehen schlechte Nachrichten für Tech-Aktien. Und so haben sie im Januar erst einmal mit deutlichen Kursrückgängen reagiert. »Buy the dip« war dann die Devise. Vanda Research berichtet, dass Privatanleger am 20. Januar Aktien im Wert von 1,66 Milliarden US-Dollar gekauft haben – der höchste Wert seit zwei Monaten. Größte Käufe: Apple, Invesco, NVIDIA, AMD, Microsoft. Nun, der Ritt hat begonnen.

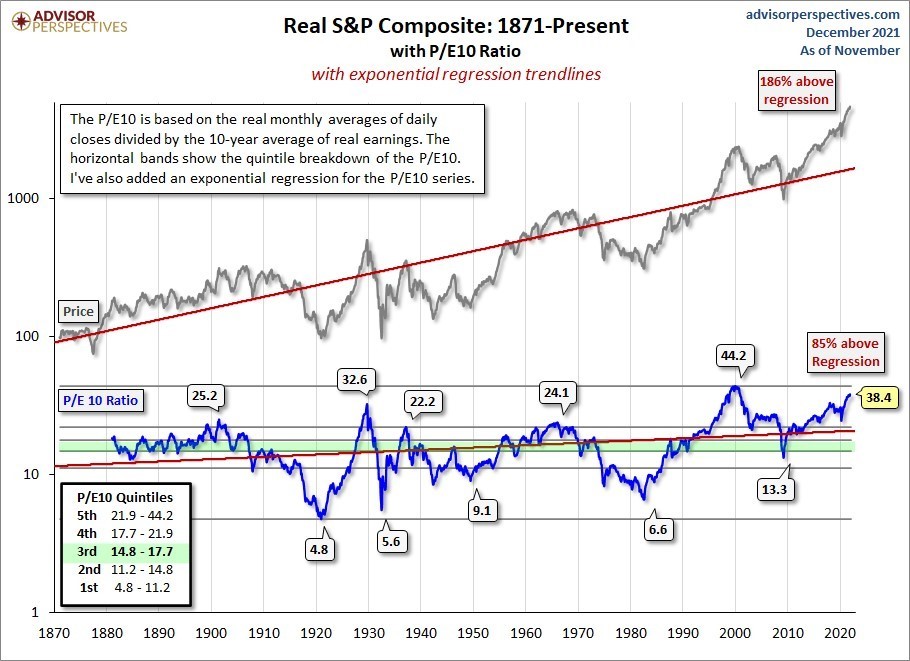

Der Zusammenhang zwischen Aktien und Inflation ist komplex. Langfristig führt eine hohe Inflation zu höheren Aktienkursen, da sich die höheren Preise für Waren und Dienstleistungen in den Erträgen und Dividenden niederschlagen und damit höhere Aktienkurse rechtfertigen. Allerdings haben Zeiten hoher und steigender Inflation in der Vergangenheit zuerst die Aktienbewertungen untergraben. Ein Grund ist, dass eine hohe und steigende Inflation in der Regel eine wirtschaftliche Schwäche widerspiegelt, die zuerst einmal zu einem Rückgang der realen Gewinne und Dividenden führt. Daher müssen Anleger Unternehmen bevorzugen, die Produkte mit geringer Preiselastizität bei der Nachfrage herstellen. Mit anderen Worten: Unternehmen, die ihre Preise erhöhen können, ohne Kunden zu ver- lieren. Und das deutet darauf hin, dass wir in eine Phase eintreten, in der aktives Portfoliomanagement die marktbreiten ETFs schlagen wird. Das folgende Bild zeigt, dass der S&P 500 über dem langfristigen inflationsbereinigten Trend liegt, das deutet darauf hin, dass die Risiken für einen Bewertungsrückgang latent vorhanden sind.

Die Insiderkäufe sind auf einen neuen Tiefstand gesunken und der Anteil der Insiderverkäufer ist auf ein neues Allzeithoch gestiegen, was die Hypothese einer weiteren freundlichen Marktentwicklung zumindest infrage stellt.

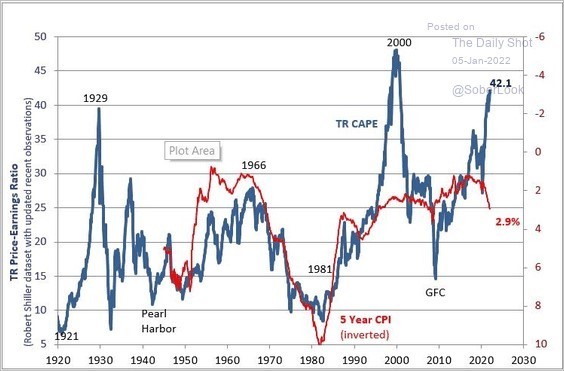

Selbst wenn Sie glauben, dass die Inflation hoch bleiben und die US-Notenbank nach zwei bis drei Zinserhöhungen einen Rückzieher machen wird, müssen Sie sich mit dieser Grafik auseinandersetzen. Wenn der 5-Jahres-Durch- schnitt des Verbraucherpreisindex 5 Prozent erreicht, ist mit einem starken Rückgang des Kurs-Gewinn-Verhältnisses zu rechnen (Quelle: Jesse Felder).

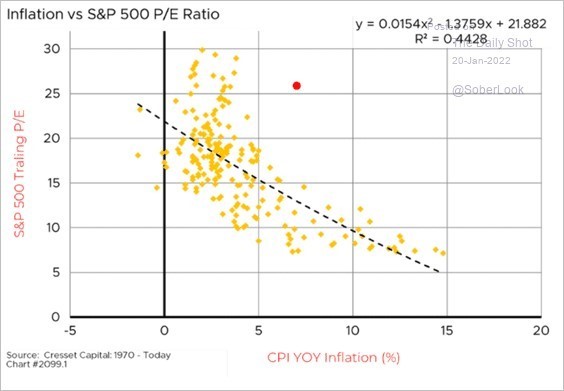

Auch sollte bei den derzeitigen Inflationsraten, den historischen Erfahrungen zufolge, das Kurs-Gewinn-Verhältnis des S&P 500 viel niedriger sein.

Nach dieser Statistik wird der Aktienmarkt auch im Februar nicht außergewöhnlich stark steigen.

Ich bin mit dem Konzept der schwarzen Schwäne vertraut und weiß, dass es eine Neigung gibt, sich falsch zu erinnern, was meine Sicht auf und Interpretation der Zahlen verzerren und mich zu falschen Schlussfolgerungen verleiten kann. Ich behaupte auch gern, dass ich verstanden habe, dass es keine absolute Sicherheit gibt. Aber im Moment würde ich dem folgenden Szenario eine ziemlich hohe Wahrscheinlichkeit zuschreiben: Der Aktienmarkt wird in den nächsten Monaten weiter steigen, obwohl es aus fundamentaler Sicht keinen Sinn macht. Aber in ein paar Quartalen wird sich der Aktienmarkt von der fundamentalen Realität lösen – mit der Folge eines extremen Bärenmarkts.

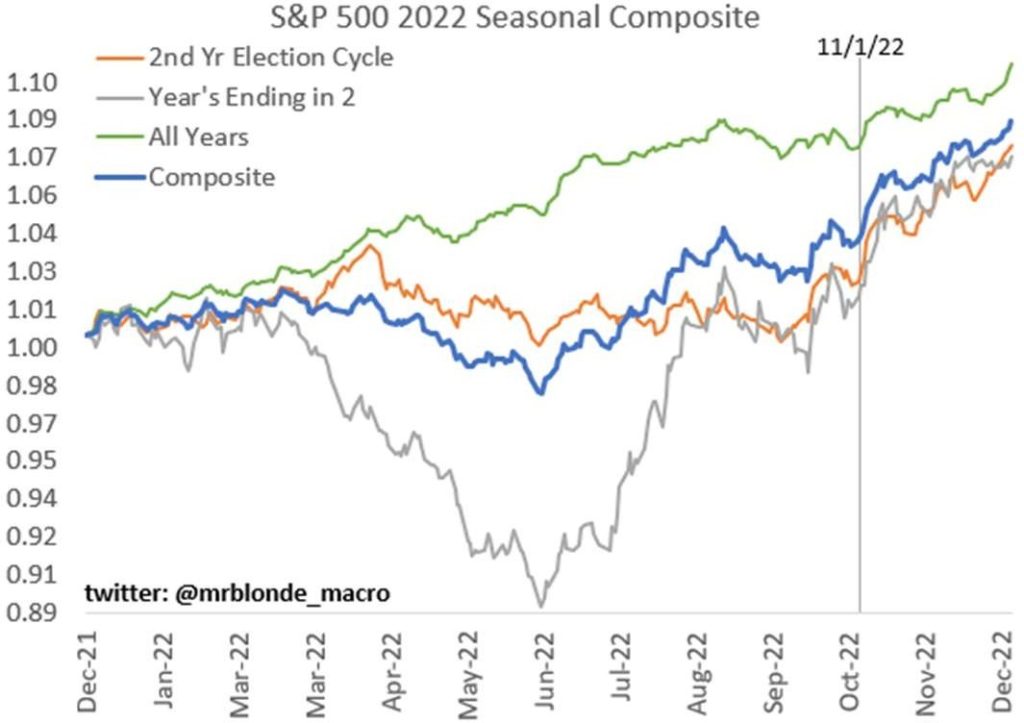

Und hier das hoffnungsvolle, konträre Bild, das sich aus der historischen Betrachtung von Jahreszeiten und Zyklen ergibt: Der Wahlzyklus und der Zehnjahreszyklus (d. h. die Jahre, die auf 2 enden) lassen auf einige schwierige Monate schließen, aber dann geht es aufwärts.

Nicht zu verkaufen und an den Aktien festzuhalten ist immer eine Option. Allerdings haben diejenigen, die in der Vergangenheit an ihren Wertpapieren festgehalten haben, lange darauf warten müssen, ihre Verluste wieder auszugleichen: 25 Jahre im Fall des Dow Jones Industrial Average im Jahr 1929, fast 15 Jahre für den Nasdaq Composite im Jahr 2000 und 5,5 Jahre für den S&P 500 im Jahr 2007.

Rohstoffe

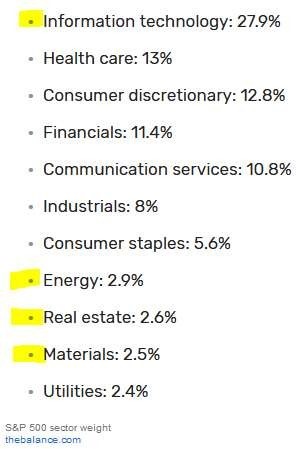

Nicht alle Aktien schneiden in Zeiten der Inflation gleich ab. Einige Branchen bieten einen überdurchschnittlichen Inflationsschutz, wie Energie (XLE), Bergbau (XME), Immobilien (VNQ) – was sie für ein Anlageumfeld mit hoher Inflation besonders geeignet macht. Rohstoffproduzenten profitieren von steigenden Rohstoffpreisen, was zu höheren Gewinnen führt. Die Immobilien steigen im Wert, während ihre Schulden weggeblasen werden, was sie zu Gewinnern in einem inflationären Umfeld macht. Auch andere Eigentümer von bereits bezahlten Sachwerten wie Infrastrukturunternehmen (Pipelines, Terminals, Kraftwerke usw.) profitieren von diesem Prinzip – ihre Vermögenswerte steigen im Wert, während ihre meist beträchtlichen Schulden abgebaut werden. Das würde auch dem alten Prinzip

»Die Letzten werden die Ersten sein« entsprechen. Die aktuelle Gewichtung des S&P 500 sieht wie folgt aus:

Gold hat mit starkem Gegenwind zu kämpfen: harte Worte der Fed, Drohungen mit Zinserhöhungen, Tapering und Quantitative Tapering (QT), relativ starker US-Dollar, Anstieg der 10-jährigen Yen-Anleihen und geringes Interesse an Gold von institutionellen Anlegern aus den USA und Großbritannien (2021 zweithöchste Abflüsse aus globalen ETFs in der Geschichte, alle aufgrund amerikanischer und britischer Anleger), aber es notiert immer noch um 1.800 US- Dollar. Im Januar ist der Goldpreis an einem Tag um 30 US-Dollar gefallen, weil Computer-Algorithmen sinnlose Verkäufe getätigt haben (die 10-jährigen Renditen sind an diesem Tag auf über 1,6 Prozent gestiegen – steigende Renditen = Algorithmen verkaufen Gold). Der Renditeanstieg schlug kaum eine Delle in die historisch negativen realen Renditen, aber sagen Sie das nicht den Computern oder denen, die sie programmieren. Allerdings gehen die Algorithmus-gesteuerten Hedgefonds in beide Richtungen. Das Problem für den Goldpreis ist der Mangel an institutionellen Goldkäufen in den USA und Großbritannien. Das wird sich erst ändern, wenn die Megacaps in der Technologiebranche unter Druck geraten. Das Wichtigste ist, sich von der Volatilität nicht verunsichern zu lassen. Es ist, wie es ist, bis die Aktienmanie endet oder die US-Institutionen genug Angst bekommen. So lange muss man mit der Volatilität leben, bis die Edelmetalle wieder zu einem Muss werden. Selbst wenn die realen Renditen weiter deutlich steigen und die Goldpreise fallen sollten, sind die Abwärtsrisiken für die Goldminenunternehmen viel geringer als 2013. Denn im Gegensatz zum breiten Aktienmarkt hat der Goldminensektor seine Schuldenlast deutlich reduziert, nachdem er durch den Goldcrash und den Zinsschock von 2013 verbrannt worden war.

China

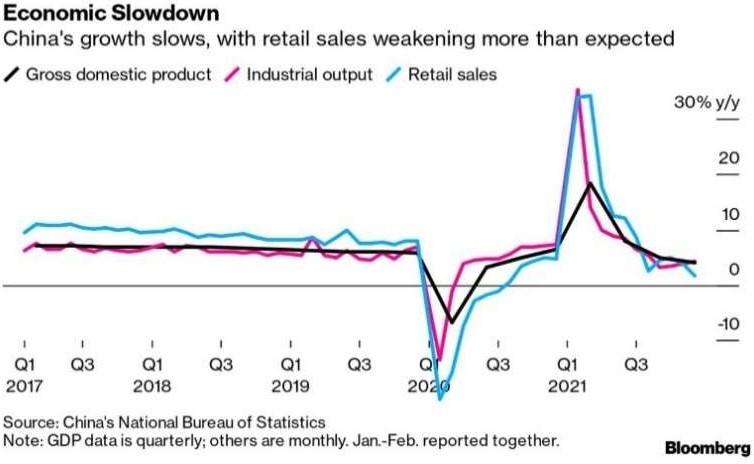

China wurde im letzten Jahr immer als Zugpferd der weltweiten Wirtschaft bezeichnet und hat jetzt in der Tat besser als erwartete Wirtschaftsdaten veröffentlicht. Dazu passt aber nicht, dass es zum ersten Mal seit zwei Jahren den Leitzins gesenkt hat, um das Wachstum anzukurbeln. Allerdings zeigt der Anstieg des Bruttoinlandsprodukts von 4 Prozent im vierten Quartal im Vergleich zum Vorjahr eine ziemlich große Schwachstelle. Trotz vieler Versuche, den Verschuldungsgrad zu senken und das Wirtschaftsmodell auf den Konsum auszurichten, ist es noch nicht gelungen die Binnennachfrage anzukurbeln. Das Wachstum der Einzelhandelsumsätze blieb hinter den Markterwartungen von 3,8 Prozent zurück. Es liegt immer noch unter dem Trend vor der Pandemie.

Die Auslandsnachfrage – dank eines boomenden Handelsbilanzüberschusses – hat China 2021 zu den guten Wirtschaftsdaten verholfen. Die Belastung durch den Immobilienmarkt zeigt sich am deutlichsten beim Wachstum der chinesischen Anlageinvestitionen, das immer noch unter den vor der Pandemie üblichen Werten liegt. Da das Wachstum des Konsums, laut Prognosen, 2022 viel geringer ausfallen dürfte als 2021 und der Handelsüberschuss wahrscheinlich nicht wachsen wird, muss das Wachstum der Anlageinvestitionen 2022 eine viel größere Rolle bei der Erzeugung von Wachstum spielen. Ob das auf eine Erhöhung der Infrastrukturausgaben und Förderung von Immobilien auf Kosten eines langfristigen Schuldenabbaus und eines stabileren Wachstums, wovon die Analysten ausgehen, hinausläuft, werden wir sehen.

In einer virtuell übertragenen Rede zur Eröffnung des Weltwirtschaftsforums in Davos warnt der chinesische Präsident Xi Jinping die USA und Europa vor einem raschen Anstieg der Zinssätze, der die weltweite Erholung von der Pandemie »ausbremsen« würde. Die Zentralbanken sollten die geldpolitischen Anreize beibehalten oder sie riskierten »ernsthafte wirtschaftliche Konsequenzen« durch die Spill-over-Effekte, wobei die Entwicklungsmärkte die Hauptlast tragen würden. Durch das Straffen der Zinspolitik würde sich das Risiko erhöhen, dass verschuldete Länder ihren Kreditrückzahlungen nicht nachkommen können. Sollte das Wachstum in China schwächer werden, wird Peking die Kreditpolitik eher weiter lockern. Aber der Politik in China geht es auch um die Entdollarisierung. Das begann mit Huawei im Jahr 2019, als China den Eindruck gewann, die USA seien darauf aus, es zu zerstören. Die Regierung will eine starke Währung haben und ihren Anleihemarkt internationalisieren. Das ist im Moment für China nicht so schwierig, da viele andere ihre Währung abwerten und an negativen Zinsen festhalten. Wenn Deutschland, die Schweiz und die USA eine solide Geldpolitik verfolgen würden, hätte China es schwer, Kapital anzuziehen. Das be- deutet, dass chinesische Anleihen und im weiteren Sinne auch die asiatischen Anleihemärkte, die mehr und mehr mit China verbunden sind, attraktivste Anleihemärkte sind. Daher sind für mich chinesische Staatsanleihen immer noch eine interessante Parkposition.

Portfoliostrategie

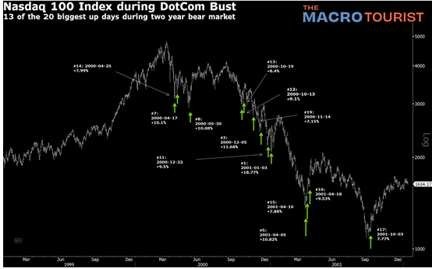

Das Sprichwort besagt, dass Aktien in Bärenmärkten eher mit dem Fahrstuhl nach unten als mit dem Aufzug nach oben fahren. Allerdings werden die steilen Rückgänge des Bärenmarkts oft von starken Erholungen unterbrochen. Diese Erholungen ziehen die Käufer an, bevor der Abwärtstrend wieder aufgenommen wird. Kevin Muir weist darauf hin, dass der Nasdaq 100 zwischen 2000 und 2002, während des Platzens der Dotcom-Blase, von 5.000 auf unter 1.000 gefallen ist. Gleichzeitig gab es jedoch mehr als 13 Tage, an denen der Index zwischen 7,77 und 18,77 Prozent zulegte. Jeder, der den Index geshortet hätte, wäre wahrscheinlich an einem dieser Tage aus seiner Position geflogen.

Ich will Sie vor Geschäften dieser Art warnen. Sie bedürfen ständiger Aufmerksamkeit und einer großen Portion Glück. So kann man, wenn man die falsche Seite wählt, mit einem einzigen Tesla-Optionen-Handel, wie das Beispiel zeigt, innerhalb eines Tages eine halbe Million in den Sand setzen. Mein Depot war es – Gottseidank! – nicht.

Ich war auf eine Erholung des Markts rund um die Gewinnberichte gefasst, die insgesamt, wie erwartet, noch in Ordnung waren. Den Mitte Januar gekauften Put auf Apple hatte ich daher vor Veröffentlichung der Zahlen wieder verkauft. Ich habe die Absicht, die Put-Optionen nach einer Erholung des Aktienkurses wieder zu kaufen. Es gibt allerdings keine Garantie dafür, dass das funktioniert, da das Timing an den Märkten immer extrem schwierig ist. Ich hatte ich einen Put mit einem Ausübungspreis von unter 30 Prozent unter dem Kurswert und einer Laufzeit von einem Jahr gekauft. Der eingesetzte Betrag ist im Verhältnis zum Gesamtdepot verschwindend klein.

Aber zurück zu Apple. 2013, als Apple mit dem Fünffachen des freien Cashflows gehandelt wurde, war man sich einig, dass das Unternehmen nach dem Tod von Steve Jobs nicht mehr innovativ sein konnte. Schlimmer noch: Der Aktienkurs schien die sich verschlechternde Rentabilität und den anhaltenden Verlust von Smartphone-Marktanteilen an Samsung zu ignorieren. Fast ein Jahrzehnt später und mit einem 35-fachen freien Cashflow glauben die Anleger nun, dass Apple nicht nur den Verkauf von Smartphones und Dienstleistungen auf absehbare Zeit dominieren wird, sondern in den kommenden Jahren auch das autonome Fahren und sogar das Metaverse. In die Apple-Aktien war 2013 also eine sehr pessimistische Sicht auf die Zukunft des Unternehmens eingepreist. Da sich diese Einschätzung als viel zu pessimistisch herausstellte, waren die damaligen Käufe für Anleger, die eine nicht konsensfähige bullishe Einschätzung des Unternehmenswerts vertraten, sehr profitabel. Heute jedoch wird der Kurs der Apple-Aktien von einer äußerst optimistischen Sicht auf die Zukunft des Unternehmens getragen. Selbst wenn sie sich bewahrheiten sollte, dürften die Anleger nicht sehr davon profitieren, da die Aktien dies wahrscheinlich bereits eingepreist haben. Sollten sich diese hoffnungsvollen Prognosen jedoch als zu hoffnungsvoll herausstellen, könnte die nicht über- einstimmende Einschätzung des Unternehmenswerts für die Kursentwicklung negativ ausfallen. Die Aktie ist im letzten Jahr um circa 34 Prozent gestiegen und jetzt gerade einmal um 10 US-Dollar gefallen. Aber das Kurs-Gewinn-Verhältnis ist immer noch bei 31, bei einem 2021 um 2 Prozent gestiegenen Gewinn je Aktie.

Quelle StockCharts.com

Es ist eine alte Geschichte. Kein Wert ist in einem Bärenmarkt immun und die sogenannten sichersten werden zuletzt über die Klippe gehen. Howard Marks hat es so ausgedrückt: »Um überragende Anlageergebnisse zu erzielen, muss man eine vom Konsens abweichende Meinung über den Wert haben, und sie muss zutreffend sein.«

Ein Analyst hat die Goldminenaktie Alamos von Kaufen auf Halten herabgestuft. Das Problem ist, dass die kommerzielle Produktion bei La Yaqui Grande (7 km von der Mulatos-Mine) nicht vor dem dritten Quartal beginnen wird. Nun gut, ich kann die sechs Monate warten. Das Flaggschiff, die Young-Davidson-Mine, ist eine solide Mine, die einen hohen Cashflow generiert. Die Island-Gold-Mine von Alamos ist ein wichtiger Vermögenswert, dessen Potenzial noch nicht annähernd ausgeschöpft wurde. In der zweiten Jahreshälfte soll der Mulatos-Betrieb in Mexiko auf Hochtouren laufen – ein Betrieb mit niedrigen Kosten und hohem Cashflow. Und dann ist da noch das Lynn-Lake-Projekt in Manitoba, das in den kommenden Jahren für weiteres Produktionswachstum in einem weiteren sehr sicheren Gebiet sorgen wird. Ich kann keinen besser positionierten Goldproduzenten finden – mit einer Aktienbewertung auf einem sehr niedrigen Niveau.

Gerade hat ExxonMobil den größten Gewinn seit Jahren bekannt gegeben und will die Exploration/Produktion in neue Ölquellen um 41 Prozent steigern. Allerdings waren sowohl die Investitionsausgaben als auch die Erdöl- und Erdgasproduktion der vier großen Konzerne (Exxon, Chevron, Royal Dutch Shell und Total Energies) in den letzten Jahren rückläufig. 2019 beliefen sich die Upstream-Investitionen dieser vier Unternehmen auf durchschnittlich 15 Milliarden US-Dollar pro Quartal. 2020 brachen die Upstream-Ausgaben parallel zu den Ölpreisen ein; im ersten Quartal 2021 sanken sie um über 50 Prozent. Obwohl sich der Ölpreis wieder erholt hat, hinken die Investitionsausgaben weit hinterher: Sie sind zwar 2021 gegenüber dem Tiefstand des vorherigen Jahres wieder gestiegen, liegen aber immer noch deutlich unter dem Niveau von 2019. Der starke Rückgang der Investitionsausgaben hat bereits einen erheblichen Druck auf die Öl- und Gasproduktion der vier großen Ölkonzerne ausgeübt. Er wird auch weiter zu einem starken Rückgang der Reserven und der Produktion führen.

Vor Kurzem berichtete das Wall Street Journal, dass Exxon erwägt, zwei große Erdgasprojekte aufzugeben: das Ro- vuma-LNG-Projekt nahe Indien und das Voi-Xanh-Offshore-Gasprojekt in Vietnam. Mitglieder des Exxon-Aufsichtsrats haben öffentlich Bedenken gegen beide Projekte geäußert. Internen Berichten zufolge sollen diese Projekte zu den größten CO2-Produzenten von Exxon gehören. Es ist daher nicht überraschend, dass diese Projekte infrage ge- stellt wurden. Allerdings sollten beide Projekte dazu dienen, Kohle bei der Stromerzeugung zu ersetzen. Vietnams Stromerzeugung besteht zu 50 Prozent aus Kohle und nur zu 8 Prozent aus Erdgas. Das Land hat erklärt, dass es sein langfristiges Ziel ist, 80 Prozent seines Stroms aus Erdgas zu gewinnen. Wenn Vietnam sein ehrgeiziges Ziel erreicht, würde es seine Kohlenstoffemissionen um fast 30 Prozent senken. Die Erschließung des Ca-Voi-Xanh-Feldes ist/war ein wichtiger Bestandteil dieses Plans. Die großen Mengen von Rovuma LNG würden wahrscheinlich zur Verdrän- gung von Kohle in Indien beitragen. Nur 7 Prozent der gesamten indischen Elektrizität stammt aus Erdgas, während der Kohleanteil bei 55 Prozent liegt. Indien möchte bis 2030 einen Erdgasanteil von 15 Prozent an seinem Energiemix erreichen. Im Ergebnis wird dies dazu führen, dass in dem Maße, wie die Nicht-OPEC-Produktion zurückgeht, die OPEC Marktanteile und Preismacht gewinnen wird.

Der Medizintechnikkonzern Carl Zeiss Meditec hat im Dezember mitgeteilt, dass er nach einer deutlichen Erholung von der Coronakrise zuversichtlich ins neue Jahr blickt und weiter wachsen will. Für das Geschäftsjahr 2021/22 (bis Ende September) rechnet der Konzern mit einer operativen Gewinnmarge (EBIT-Marge) von 19 bis 21 Prozent. Da die Firma damit aber unter der 2020/21 erzielten Marge liegt, reagierten die Anleger enttäuscht. Unterm Strich blie- ben im abgelaufenen Geschäftsjahr 237,5 Millionen Euro Gewinn. Das Ergebnis lag deutlich über dem Niveau vor der Pandemie, als Carl Zeiss Meditec 160,6 Millionen Euro erwirtschaftete. Der Gewinn je Aktie belief sich auf 2,64 Euro und hat sich damit im Vergleich zum Vorjahr fast verdoppelt. Der Löwenanteil des Geschäfts kam mit fast 1,3 Milliar- den Euro aus der Sparte Ophthalmic Devices mit Geräten für die Augenheilkunde, die mit einem Wachstum von fast 27 Prozent überdurchschnittlich stark zulegte. In dem Segment bietet Carl Zeiss Meditec Produkte und Lösungen zur Diagnose und Behandlung von Augenkrankheiten sowie Systeme und Verbrauchsmaterialien vor allem für die Kata- rakt-, Retina- und refraktive Chirurgie an. Zu den Kunden zählen sowohl niedergelassene als auch Ärzte in Kranken- häusern und ambulanten Operationszentren. Nach der Coronakrise dürften auch die Augenarztpraxen wieder stärke- ren Zulauf bekommen und einiges nachholen müssen. Die Analysten geben einen Zielkurs zwischen 160 und 215 Euro an. Den Kursrückgang im Januar von 185 auf 134 Euro halte ich für übertrieben und habe daher einige Stücke gekauft.

Was ich seit Monaten immer wieder betone, wiederhole ich auch heute: Ich halte es für selbstverständlich, eine gesunde Menge an Bargeld in Reserve zu haben. In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

PS: Nennen Sie mich seltsam, aber ich möchte nicht, dass dies unsere Zukunft ist:

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Jan | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 42.50 | -24.61 | -36.67% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 35.90 | -5.86 | -14.02% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 54.46 | 1.42 | 2.68% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 6.07 | -1.53 | -20.13% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 11.84 | 1.00 | 9.23% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 37.62 | 10.37 | 38.06% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 112.00 | -78.40 | -41.18% | |||

| Pretium | Freitag, 05.Feb.21 | 9.10 | 11.84 | 2.74 | 30.11% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 3.61 | -9.24 | -71.91% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | 67.57 | 16.81 | 33.12% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 42.50 | -6.49 | -13.25% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 6.07 | -0.61 | -9.21% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | 112.00 | -4.50 | -3.86% | |||

| Carl Zeiss Meditec | Mittwoch, 26.01.2022 | 137.40 | 141.55 | 4.15 | 3.02% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -6.72% | 21.73% | ||||||

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.