Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 9. März 2020

Sehr geehrte Damen und Herren,

da die Börse von den Notenbanken keine Gefahr mehr erwartete, weil diese den Märkten immer zu Hilfe eilten, bedurfte es eines unbekannten Auslösers für die sinkenden Kurse, eines schwarzen Schwans. Dieser ließ lange auf sich warten, weshalb Aktien immer teurer wurden. Das Coronavirus ist jetzt dieser Auslöser – mit negativen Folgen für Konjunktur und Gewinne.

Seine globale Ausbreitung hat eine beachtliche Verkaufswelle an den Aktienmärkten ausgelöst. Es ist ein exogener Schock, der die Marktteilnehmer bei überhöhten Preisen mit plötzlicher Ungewissheit konfrontiert. Das ist, als ob Sie mit einer Nadel in einen Luftballon stechen. Die Finanzmärkte verarbeiten neue Informationen im Normalfall sehr effizient. Sind sie aber mit Ungewissheit konfrontiert, ist es den Anlegern unmöglich, die Effekte richtig einzupreisen. Deshalb reagiert der Markt mit einer Erhöhung der Risikoprämien, fallenden Kursen und der Flucht in die sogenannten sicheren Anlagen wie Staatsanleihen und Gold.

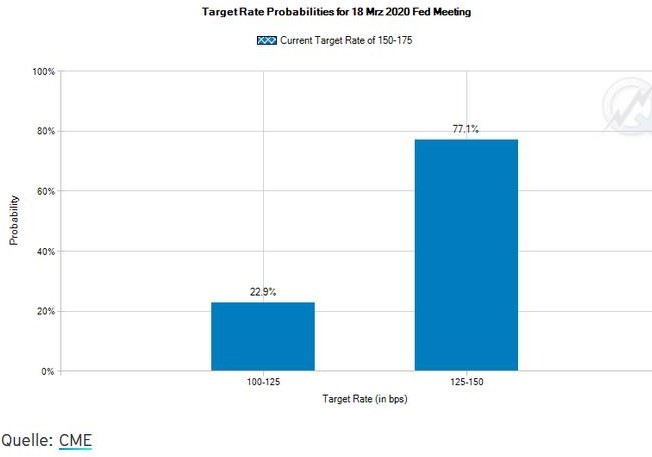

Auf einen von Panik getriebenen Ausverkauf reagieren die Zentralbanken üblicherweise mit Geld. Das erste Helikopter-Geld wurde in Asien annonciert: Jeder Hongkonger Bürger soll 10.000 Hongkong-Dollar (1.300 US-Dollar) als Teil eines neuen Milliarden- Budgets erhalten. Auch die japanische Zentralbank hat gegen die ökonomischen Schäden der Virusepidemie versucht, mit Geld zu intervenieren, und den Banken angeboten, Staatsanleihen im Werte von 500 Milliarden Yen (4,2 Milliarden Euro) zu kaufen. Zugleich kaufte sie für 100 Milliarden Yen börsengehandelte Aktienfonds, um die Aktienkurse zu stützen. An den Terminmärkten wurde fest damit gerechnet, dass die US-Notenbank Federal Reserve (Fed) die Zinsen bei ihrem nächsten Treffen am 18. März senken wird. Die Wahrscheinlichkeit einer Zinssenkung um 25 Basis- punkte liegt bei 77 Prozent und mit einer Wahrscheinlichkeit von 22 Prozent rechnen die Terminmärkte sogar mit 50 Basispunkten.

Allerdings hat die Geschwindigkeit der Fed die Marktmeinung überholt. Bereits am Dienstag, dem 3. März wurden die Zinsen um 0,5 Prozentpunkte gesenkt. Die Zentralbanken sind definitiv zur Geisel der Finanzmärkte geworden. Eine Zinssenkung nützt aber überhaupt nichts, um die Ausbreitung der Epidemie zu stoppen, und sie nützt auch nichts, um den Schock über Produktionsausfälle und unterbrochene Lieferketten zu lindern.

Festverzinsliche Wertpapiere

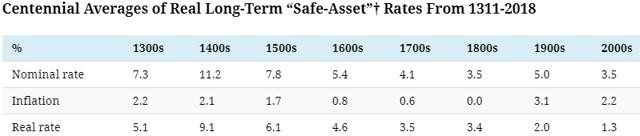

John Ray, früher Portfoliomanager, hat vor 35 Jahren, 1984, langfristige US-Dollar-Anleihen gekauft. Er war im Gegensatz zu allen Marktstrategen der Meinung, dass die Zinsen auf absehbare Zeit nicht weiter steigen würden. Jetzt ist er der Meinung, dass die Zinsen nicht weiter sinken können und sich die Entwicklung umkehren wird, die Zinsen also wieder steigen. Ich bin gespannt, ob er recht behalten wird, denn wir können feststellen, dass die Zinsen seit 600 Jahren sukzessive zurückgehen.

Aktien

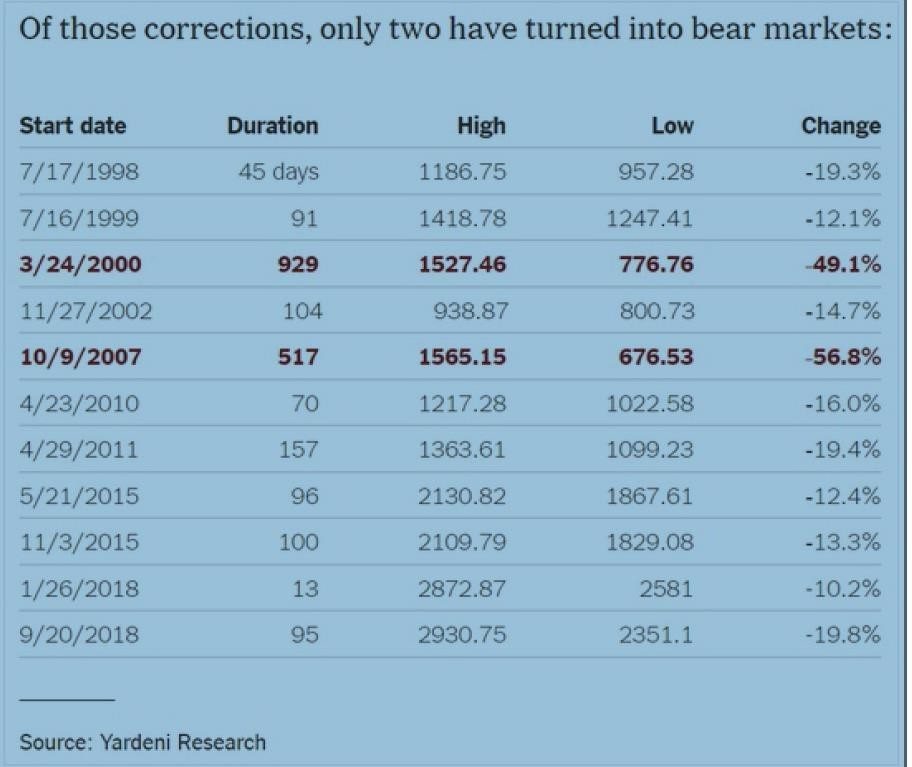

Da sich die europäischen Märkte nach wie vor parallel zu den amerikanischen bewegen, ein kurzer Blick auf das, was in den vergangenen 20 Jahren bei Rückgängen von über 10 Prozent in Amerika passierte. Eine Baisse wird durch einen Rückgang von 20 Prozent oder mehr definiert. Es gab elf Ausverkäufe von 10 Prozent oder mehr in den letzten 20 Jahren, nur zwei davon waren größer als –20 Prozent. Es sind die Korrekturen um –40 bis –60 Prozent, vor denen wir uns alle schützen müssen.

Ich rate Ihnen, bleiben Sie ruhig, aber halten Sie sich an Ihre Verlustbegrenzungs-Limite. Die Regel „Buy the Dip“ hat in den letzten zehn Jahren gut funktioniert, da die Zentralbanken immer einschritten. Aber die Pandemierisiken des Coronavirus sind anders gelagert, sie könnten das Wirtschaftswachstum stärker stören. Besonders da die Wirtschaft seit 2009 unter dem langfristigen Wachstum der Wirtschaft insgesamt liegt, sowohl in den USA als auch weltweit.

Es kann durchaus sein, dass durch die Unterbrechung der Handelsketten und die entstandene Verunsicherung die Regel „Buy the Dip“ nicht mehr funktioniert. Julien Bittel, ein Multi-Asset-Fondsmanager bei Pictet Asset Management, hat für diesen Sommer – nach der Börsenkorrektur – ein Aktienhoch vorausgesagt. Sollten Sie nicht mindestens über 30 Prozent Barmittel verfügen, können Sie diese kurzfristige Marktrallye, wenn sie denn kommt, zur Beschaffung von Barmitteln nutzen. Denn er erwartet bis zum vierten Quartal 2020 eine Rezession. Er weist auch auf die Probleme des langfristigen US-Konjunkturzyklus hin, „die mit den weniger zyklischen Bereichen der Wirtschaft zusammenhängen, also mit dem Kreditzyklus, dem Verbrauchervertrauen und den Arbeitsmärkten … Diese Dynamik verlangsamt sich“, sagte er.

Die Verunsicherung in der Wirtschaft zeigt sich auch auf den Gesellschafterversammlungen der Unternehmen. So wurde die Präsentation der Geschäftszahlen 2019 der Beiersdorf AG kurzfristig in eine telefonische Runde umgewandelt. Auch hier zeigten sich die Folgen des Coronavirus. Konzernchef Stefan de Loecker bemerkte: „Der Virus hatte Einfluss auf die Geschäfte im Januar und vor allem im Februar. Aus heutiger Sicht ist es aber nicht möglich, eine genaue Vorausschau zu geben.“

Rohstoffwerte

Der Energie-Subindex für die weltweite Benchmark MSCI World liegt gut ein Fünftel unter dem Stand von Anfang 2017. Der Grund: Der Ölpreis steht derzeit so niedrig wie seit Juli 2017 nicht mehr. Allerdings gehören die Öl-Aktien zu den größten Dividendenzahlern der Welt. Öl wird weiter gebraucht und die Produzenten sind derzeit dabei, den Ausstoß zu reduzieren. Die UBS geht davon aus, dass bei einem Jahresziel für Brent-Öl von 60 US-Dollar je Fass die Aktienkurse der Firmen um 20 Prozent steigen sollten. Da die Zinsen niedrig bleiben werden, dürften sich die Kurse auch wegen der hohen Dividendenzahlungen wieder erhöhen. Jedoch schütten Erdölfirmen teilweise mehr Dividende aus, als sie im Moment verdienen. Wir bleiben dabei und empfehlen zusätzlich zu den bereits empfohlenen Titeln die Aktie Equinor (Zusammenschluss von Statoil und Norsk Hydro) zum Kauf. Denn obwohl wir langfristig weg von Öl und Öl-Produkten hin zu Metallen und erneuerbaren Energien wechseln, soll die Nachfrage nach Rohöl um voraussichtlich etwa 1 Million Fass pro Jahr steigen. Erst ab 2030 könnte Rohöl wegen der Elektromobilität deutlich weniger gefragt sein. Dafür wird die Luftfahrtindustrie deutlich zulegen. Bisher habe ich jedenfalls noch nirgendwo gelesen, dass es auf absehbare Zeit einen deutlichen Rückgang des weltweiten Ölkonsums geben wird.

Langfristig gibt es keine bessere Anlage als Aktien. Doch das aktuelle Bewertungsniveau des Aktienmarkts ist einfach zu hoch. Rohstoffe, Edelmetalle und Immobilien zählen zu den Sachwerten, die insbesondere in Zeiten eines Rückschlags oder gar Crashs bei Aktien Stabilität und Sicherheit versprechen. Hinzu kommt, dass gemessen am Preisverhältnis zwischen Rohstoffen und Aktien, Rohstoffe in den letzten 50 Jahren nicht mehr so günstig waren. So sind zum Beispiel die amerikanischen Energie-Aktien im Vergleich zum S&P 500 auf den tiefsten Stand seit dem Angriff auf Pearl Harbor 1941 gefallen.

Unseren Hunger nach Energie kann man deutlich in Frankfurt am Main beobachten. Rund ein Fünftel des Stromverbrauchs der gesamten Stadt entfällt auf die Rechenzentren. Tag für Tag und rund um die Uhr laufen die Geräte. Die Leistung wächst und wächst – und glaubt man den Branchenvertretern, so stehen wir erst am Anfang der Digitalisierung und ihres Stromverbrauchs.

Inzwischen notiert der Goldminen-ETF GDX wieder wie zu Jahresanfang. Der Goldpreis steht bei 1.652 US- Dollar (plus 10 Prozent). Für die Goldminengesellschaften liegt er 165 US-Dollar über dem realisierten Preis vom vierten Quartal (reiner Gewinn). Wie nervös die Märkte im Moment reagieren, zeigt die Reaktion auf die Präsentation der Zahlen 2019 von Agnico Eagle (AEM). AEM präsentierte für das vierte Quartal sehr gute Zahlen: eine Rekord-Produktion, um 40 Prozent höhere Quartalsumsätze im Vergleich zum Vorjahr und einen höheren Gewinn als erwartet. Aufgrund des Cashflows erhöhte die Gesellschaft ihre Dividende um 14,3 Prozent auf 0,20 Cent pro Quartal. Damit hat die Gesellschaft im sechsten Jahr in Folge ihre Dividende erhöht. Aber trotz all dieser guten Nachrichten hat die Gesellschaft wegen einer für 2020 prognositizierten 3,5 Prozent niedrigeren Produktion (es wird immer noch erwartet, dass die Gesellschaft ihre Produktion bis 2022 um 18 Prozent steigert) 15 Prozent an Kurswert verloren. Dabei sollen vor allem 2021 und 2022 die Kosten weiter gesenkt werden. Ich habe in AEM investiert und meine Position erhöht. Aktien gekauft haben, nach der Bekanntgabe der Ergebnisse, auch der Präsident Ammar Al-Joundi (2.000 Aktien), der unabhängige Direktor Mel Leiderman (2.000 Aktien), Sr. VP Jean Robitaille (2.000 Anteile) und CEO Sean Boyd (5.000 Aktien) von AEM.

Währungen

Betrachten wir den Kursverlauf des US-Dollars wenden sich sowohl die makroökonomischen Daten als auch das Spiel der Kräfte gegen den US-Dollar. In den USA hat sich das Wirtschaftswachstum verlangsamt und nähert sich dem Wachstumstempo der europäischen Länder. Zudem hat die US-Notenbank damit begonnen, die Zinsen zu senken, und damit wird die Zinsdifferenz zu Europa und Japan kleiner. Das macht den US-Dollar unattraktiver. Das bedeutet auch, dass viele der abgeschlossenen Carry Trades aufgelöst werden. Dies könnte zur schnellen Schwächung des US-Dollars führen. Noch lässt sich das an den von mir zur Entscheidungsfindung herangezogenen Indikatoren nicht beobachten. Es kann jedoch im Laufe des nächsten Monats passieren.

Portfoliostrategie

Auf das Beste hoffen, auf das Schlimmste vorbereitet sein. Wir sind vorbereitet.

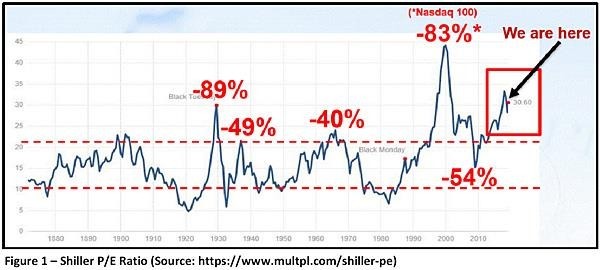

Kaufen und Halten ist eine gute Anlagestrategie. Man darf aber nicht komplett die zyklische Natur des Aktienmarkts außer Acht lassen. Bevor ich dazu Stellung nehme, soll auch gesagt werden: Wenn man einen Teil seines Geldes in Aktien steckt und es dort belässt, ist dies die richtige Herangehensweise, wenn man das Geld nicht braucht. Trotzdem sollten auch diese Investoren nie vergessen: Wenn der Himmel blau und die See ruhig ist, macht es Spaß zu segeln. Aber die Stürme, die auch immer wieder am Aktienmarkt auftauchen, sind nicht außer Acht zu lassen. Und wie wir wissen, je länger wir in ruhigem Wasser segeln, desto unvorstellbarer erscheinen uns Stürme. Bislang wurden wir immer durch das Shiller-Kurs-Gewinn- Verhältnis (P/E-Verhältnis) rechtzeitig gewarnt.

1929: P/E-Hoch, gefolgt von –89 Prozent Dow-Rückgang in 3 Jahren

1937: P/E-Hoch, gefolgt von –49 Prozent Dow-Rückgang in 7 Monaten (!?)

1965: P/E-Hoch, gefolgt von 17 Jahren seitwärts gerichteter Kursbewegung mit einem Dow-Rückgang um insgesamt –40 Prozent

2000: P/E-Hoch, gefolgt von einem Rückgang des Nasdaq 100 um –83 Prozent in etwas mehr als 30 Monaten 2007: P/E-Hoch, gefolgt von –54 Prozent Dow-Rückgang in 17 Monaten

Nach dem nächsten Höhepunkt: ??

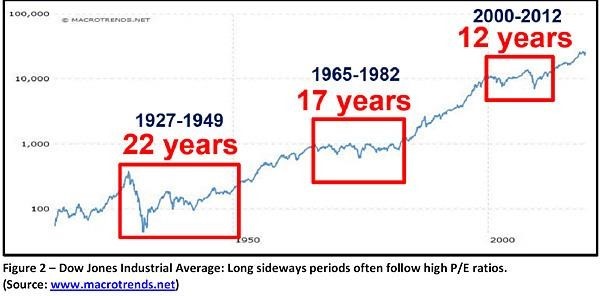

In der Regel folgten auf die Höchststände lange Seitwärtsbewegungen. Im Moment versuchen die Zentralbanken, die Inflation anzufachen. Mit Blick auf die Periode 1965 bis 1982 wird Ihnen das (so glaube ich) nicht gelingen.

Von 1965 bis 1982 entwickelte sich die Börse seitwärts. Technisch gesehen ist dies eine Rendite von 0 Prozent über 17 Jahre (mit zwischenzeitlichen Rückgängen um –20, –30 und –40 Prozent). Aber sie war in Wirklichkeit aufgrund der hohen Inflation in diesem Zeitraum in Amerika noch schlechter. Die Kaufkraft ging in diesem Zeitraum mit –75 Prozent überproportional stark zurück. Anders ausgedrückt: Das Geld, das Sie 1965 beispielsweise in einem S&P-500-Index- Fonds angelegt hätten, hätte 17 Jahre später nur noch 25 Prozent der Kaufkraft entsprochen, das es zu dem Zeitpunkt hatte, als Sie das Geld erstmals angelegt habe.

Das beigefügte Portfolio hat die oberste Aufgabe, Verluste zu vermeiden. Daher werden wir dort nach wie vor noch nicht in Aktien investieren.

Für diejenigen, die das Risiko kennen und in Aktien investieren wollen, haben wir das Thema Energie- und Goldminenaktien aufgegriffen. Exxon (geschätzte Dividendenrendite für 2019 ca. 4,91 Prozent), Royal Dutch (geschätzte Dividendenrendite für 2019 ca. 6,49 Prozent) und Total (geschätzte Dividendenrendite für 2019 ca. 5,47 Prozent) sind interessante Werte. Wie bereits im letzten Brief geschrieben, werde ich jetzt nach einem Kursrückgang von ca. 18 Prozent mit der Dividende bezahlt, um Kursgewinne zu abzuwarten.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 28. Feb | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8,59 | Montag, 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag, 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 42,39 | 6,39 | 17,75% | ||||

| Shire PLC | 35,52 | Montag, 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8,00 | Montag, 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82,32 | Montag, 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch, 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33,68 | 42,39 | 8,71 | 25,86% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66,99 | Mittwoch, 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29,06 | Mittwoch, 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30,26 | 40,44 | 10,19 | 33,66% | |||

| Hornbach Holding AG | Limit 40,50 | |||||||

| Shell | Donnerstag, 11. Feb. 20 | 23,88 | 20,05 | -3,83 | -16,04% | |||

| Total | Donnerstag, 11. Feb. 20 | 45,12 | 38,97 | -6,15 | -13,63% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55,44 | 46,26 | -9,19 | -16,57% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 11,67% | |||||||

Ich halte in allen aufgeführten Werten eine Position. Meine Position in den Erdöl-Aktien werde ich viel- leicht noch um die Aktie Equinor ergänzen. Ansonsten sind Liquidität (auch wenn sie kostet), Bundesanleihen und US-Treasuries meine Favoriten.

Mit freundlichen Grüßen

Ottmar Beck

PS: Am Freitag konnten sich Russland und Saudi- Arabien nicht über eine Reduzierung der Rohölförderung einigen. Jetzt will Saudi-Arabien seine Produktion auf über 10 Millionen Barrel/Tag erhöhen. Da die Saudis einen Preis von über 20 US-Dollar über ein paar Jahre durchhalten können, würde es für Russland auch wegen der übrigen Sanktionen eng werden. Ein Russland in Nöten wird für die Welt gefährlich. Auch kann diese Situation die amerikanische Schieferöl- Industrie zerstören. Am Montagmorgen geht die Abwärtsbewegung weiter. Öl ist im Moment mit 30 Prozent im Minus und der DAX notiert bei ca. 10500, der SMI bei 9012. Bei den U.S. Futures hat man das Trading eingeschränkt. Wie erwartet kommt es zu Zwangsliquidationen. Die ETF-Verkäufe sind ein Grund. Letzte Woche wurden in Europa mehr als 100 Milliarden Euro an ETFs gehandelt. Ich habe an dieser Stelle immer wieder betont, dass der Markt zu hoch bewertet ist – seit Jahren predige ich das. Angemessen fände ich einen DAX zwischen 6000 und 8000 Punkten, allerdings glaube ich nicht, dass wir diese Zielmarke auf geraden Weg erreichen.

DAX –10,05 % | EURO STOXX 50 P –10,90 % | SMI –6,89 % | RexP 1,55 % | SBI 4,84 % | Gold (in US-Dollar): 4,47 %

per 28. Februar 2020

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.