Wilen, den 3. April 2020

„Wir sind in die aktuelle Krise mit einem Finanzsystem eingetreten, in dem von den politischen Entscheidungsträgern Anreize gesetzt wurden, um übermäßige Schulden und Hebelwirkungen einzugehen. Die Turbulenzen, die wir derzeit erleben, sind das Ergebnis der Auflösung dieser Hebelwirkungen. Der primäre Auslöser der Turbulenzen ist der Einbruch der Wirtschaftstätigkeit aufgrund des COVID-19-Virus. Aber die Tatsache, dass die Finanzierungs- und Handelsmärkte nicht gut funktionieren, ist auf die übermäßige Hebelwirkung zurückzuführen, die im Finanzsystem abgebaut werden muss.“

Scott Minerd, Globaler Chief Investment Officer von Guggenheim Partners und Vorsitzender von Guggenheim Investments

Sehr geehrte Damen und Herren,

Corona tötet. Corona gefährdet Existenzen. Corona bringt alte Gewissheiten ins Wanken. Wir sind alle verunsichert. Den meisten von uns ist angst und bange, wenn nicht um sich selbst, dann um ihre Angehörigen und Bekannten. Unternehmer wissen nicht, ob es ihre Firma am Jahresende noch geben wird. Angestellte fürchten um ihren Arbeitsplatz. Wie sich herausstellt, sind wir alle nicht gerüstet für eine Pande- mie. Daher gibt es keinen Grund zur Entspannung.

Halten wir uns also an ruhiges, rationales Denken – besonders in dieser Krise. Ich bin davon überzeugt, dass der Ausbruch der Pandemie nicht zu einer Überreaktion des Markts geführt hat. Sie war diesmal der Auslöser für die Korrektur völlig überbewerteter Märkte. Im Unterschied zu 2000 und 2008 werden wir allerdings länger mit der Schadensbekämpfung und Wiederherstellung prosperierender wirtschaftlicher Verhältnisse zu kämpfen haben. Denn die aktuelle Krise berührt die meisten Menschen und Unternehmen unmittelbarer als jene von 2008. Damals waren „nur“ die Banken zu retten. Diesmal sind alle Unternehmen betroffen. Kunden und Beschäftigte bleiben weg, Rohwaren und Vorprodukte fehlen. Damit müssen viele Firmen ihren Betrieb einschränken oder schließen. Heute sind insbesondere die kleinen und mittleren Firmen, die Stütze der deutschen Wirtschaft, gefährdet.

In den vergangenen Jahren haben die Verbraucher einen großen Teil zum Wirtschaftswachstum beigetragen. Nach der Coronavirus-Panik, bei der Bars, Restaurants und die meisten öffentlichen Veranstaltungen und Räume abgesagt oder geschlossen wurden, wird dies nicht mehr lange so bleiben. Die meisten Ausgaben wurden gestoppt, sei es, weil Restaurants und Bars geschlossen, Konferenzen abgesagt und Reisen eingestellt wurden oder weil viele der in diesen dienstleistungsorientierten Branchen tätigen Personen aufgrund der erzwungenen Schließung keine Arbeit mehr haben. Dieser Mangel an Konsumausgaben wird noch viel länger anhalten als die Schließungen.

Auch die Lagerbestände, die viele Menschen mit Dingen wie Toilettenpapier und nicht verderblichen Artikeln angelegt haben, müssen erst wieder abgebaut werden. Das wird ihre Ausgaben noch viele Monate nach dem Ende der Coronavirus-Angst verringern.

Aus der Geschichte können wir lernen, dass es bei bei großen Wohlstandsunterschieden in einer Gesell- schaft und in einem wirtschaftlichen Abschwung viele Konflikte über die Aufteilung dieses Wohlstands geben wird. Wenn immer mehr Geld gedruckt wird und dieses zu einem großen Teil in den Kauf von Finanzanlagen fließt, vergrößert das die Vermögenslücke, da der Kauf von Finanzanlagen deren Preis in die Höhe treibt. Das kommt den Wohlhabenden zugute, die mehr Finanzanlagen als Arme besitzen.

Festverzinsliche Wertpapiere

Wie wollen die Amerikaner je ihre privaten Schulden bezahlen?

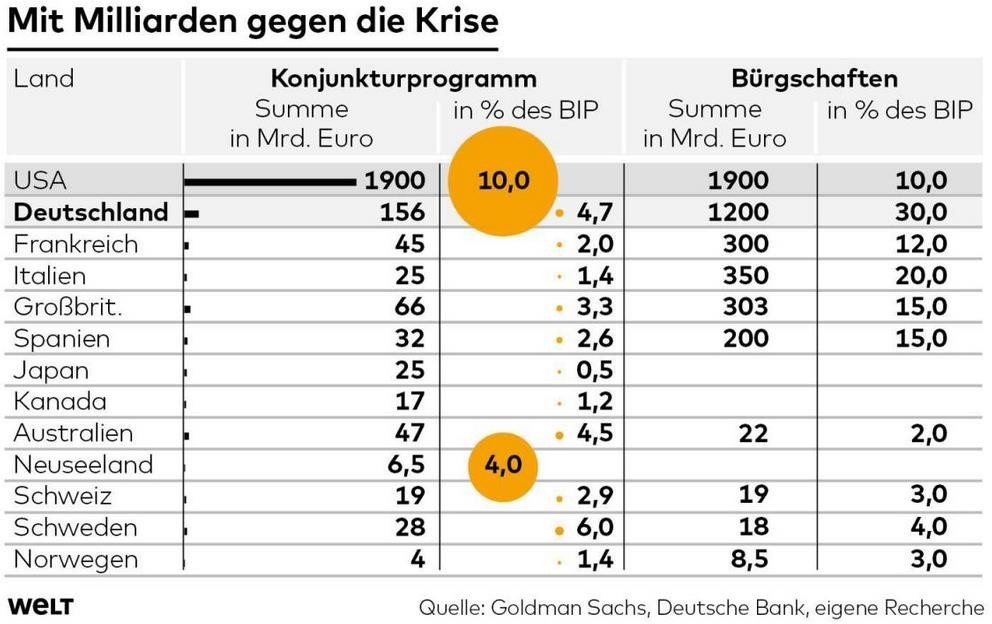

Und das packen die Staaten jetzt noch auf den schon bestehenden Schuldenturm:

Folgende Rechnung für die Corona-Rettungspakete habe ich, ohne Gewähr, Pi mal Daumen aufgestellt:

| USA | Deutschland | ||||||

| 2 | Bill. | $ | Congress | 165 | Mrd. | € | Beteiligung an den EZB-Anleihekäufen |

| 4 | Bill. | $ | Fed und Treasury | 156 | Mrd. | € | Neuschuldenaufnahme Bund |

| 600 | Wirtschaftsstabilisierungsfonds | ||||||

| 6 | Bill. | $ | Total | 921 | Mrd. | € | Total |

| 350 | Mio. | Einwohner | 81,4 | Mio. | Einwohner | ||

| 17.000 | $ | neue Schulden/Einwohner | 11.314 | € | neue Schulden/Einwohner | ||

| 68.000 | $ | neue Schulden/4-köpfige Familie | 45.258 | € | neue Schulden/4-köpfige Familie | ||

Kleiner wird die Rechnung bestimmt nicht, denn ein Teil der Bürgschaften bleibt nicht virtuelle Zusage, sondern verwandelt sich in handfeste Kosten. Natürlich werden wir und die folgende Generation es schaffen, aber es wird unbequem, teuer und schwer sein. Wir werden Opfer bringen müssen und es wird kein Trost sein, das alle sie bringen müssen.

Aktien

Die groß angelegten fiskalischen Maßnahmen werden nur dazu beitragen, den Schock abzufedern, ein starker Einbruch der Wirtschaftstätigkeit wird damit aber nicht vermieden. Die Analysten sollten dabei sein, ihre Wachstumsprognosen zu revidieren. Obwohl die BIP-Schätzungen zum jetzigen Zeitpunkt natürlich äußerst spekulativ sind, da sich die Situation schnell ändert.

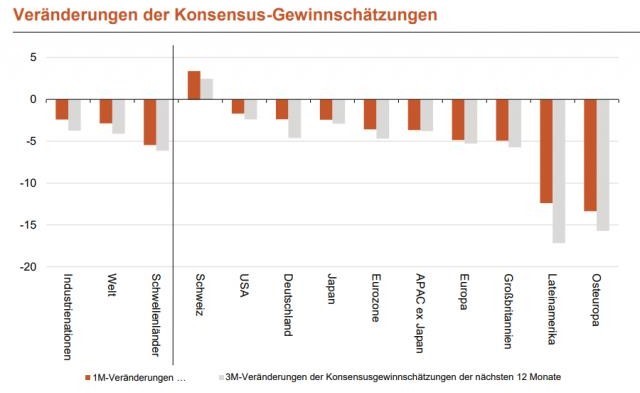

Denn es hängt davon ab, wie lange sich das Virus aus- breitet und wie hart die in den kommenden Wochen getroffenen Eindämmungsmaßnahmen sein werden. Aber die Wirtschaftsaktivität wird sowohl im zweiten als auch im dritten Quartal stark zurückgehen. Der Markt hat schneller reagiert. Er erwartet für die Dividenden europäischer Aktien einen Rückgang von 45 Prozent. Das zumindest zeigen die Preise für Dividenden-Futures. Danach werden wir auf den Index EURO STOXX 50 nur noch eine Ausschüttung von 65 Euro (2019: 120 Euro) erhalten. H&M, Jenoptik und Ford waren die ersten Unternehmen, die die Dividende strichen. In der Schweiz haben Valora und Calida denselben Schritt getan. Die Analysten tun sich allerdings schwer, die Lage auf die Gewinne der Unternehmen herunterzubrechen und bisher kaum angepasst.

Obige Grafik aus Finanz und Wirtschaft illustriert, dass in dem Monat (braune Balken) und in den Monaten (graue Balken) vor dem 13. März die Prognosen nur zögerlich reduziert wurden. In der Schweiz wurden sie sogar noch angehoben. Rechnen Sie damit, dass es bei der Berichtsaison zum ersten Quartal zu einer Welle von Gewinnrevisionen kommt.

Der Kursrückgang zum Beispiel im DAX vom Hoch bei 13.800 Punkten bis zum jüngsten Verlaufstief bei 8.240 beträgt bisher 40 Prozent in gerade mal drei Wochen. Trotzdem könnte der große Aufwärtstrend, der seit 1982 besteht, im Bereich von 8.000 Punkten diesmal, bei der Berichterstattung zum ersten Quartal, durchbrochen werden. Allerdings könnte der seit 1982 bestehende Aufwärtstrend, der zurzeit bei 8000 Punkten steht, mit der Berichterstattung zum ersten Quartal 2020 nach unten durchbrochen werden.

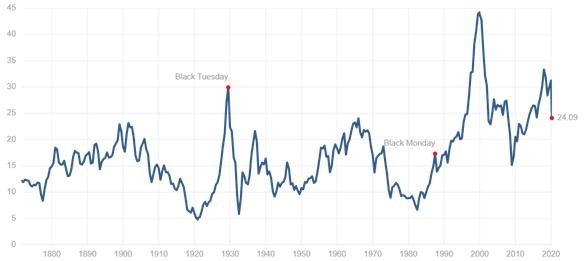

Der oft gehörte Vergleich von 1987 mit 2020 für den amerikanischen Aktienmarkt stimmt nicht. Die Bewertung der CAPE-Ratio lag kurz vor dem Schwarzen Montag 1987 bei etwa 17. In der jetzigen Periode erreicht der Aktienmarkt fast den doppelten Wert, etwa 33. In den vergangenen Jahren schien die Bewertung für viele Anleger keine Rolle zu spielen. Aber wenn man bedenkt, dass der Aktienmarkt derzeit immer noch mit einem Shiller-Kurs-Gewinn-Verhältnis von 24 (nach dem Absturz) gehandelt wird, sollten wir vorsichtig sein, da die Korrekturen (Ausnahme 1987) selten aufhörten, wenn für den Markt immer noch ein so hohes CAPE-Verhältnis berechnet wird.

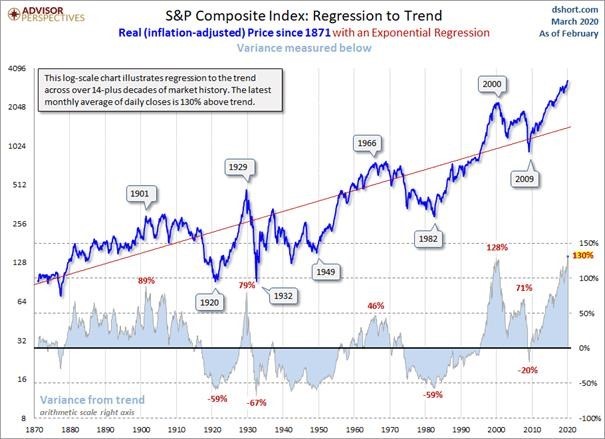

Ein weiterer Punkt ist der Abstand vom langfristigen Trend. 1987 bewegte sich der S&P 500 unter seiner langfristigen Trendlinie, während wir heute 130 Prozent über ihr liegen, was einer der höchsten Werte seiner Historie ist. Selbst im Jahr 2000 lag der S&P 500 „nur“ 128 Prozent darüber. Allerdings sind wir damals nicht sofort auf die langfristige Trendlinie zurückgefallen, sondern haben weit vorher aufgehört. Erst 2009 fiel der S&P 500 wieder unter die langfristige Trendlinie. Tatsache ist aber auch, dass wir immer von den Höhepunkten unter die langfristige Trendlinie gefallen sind.

Rohstoffwerte

Kein Marktsegment wurde durch die Ankündigung Saudi-Arabiens und Russlands, die Produktion zu erhöhen anstatt sie wie erwartet zu drosseln, so getroffen wie der Energiesektor. Drei riesige Nachfrageschocks: erst der Handelskrieg, dann der Kampf um den Ölpreis und zu guter Letzt der Coronavirus. Der Zusammenbruch der Nachfrage und die Steigerung der Rohöl-Produktion ist beispiellos. Hinzu kommt das warme Wetter in diesem Winter, das ebenfalls den Erdgasverbrauch drückt. Unbestreitbar ist es eine katastrophale Anhäufung von negativen Ereignissen. Allerdings sind sowohl Saudi-Arabien als auch Russ- land aufgrund ihrer hohen Staatsdefizite an höheren Preisen interessiert. Die Saudis können Öl zum niedrigsten Preis in der Welt pumpen, wenn man nur die Barkosten ihrer Felder berücksichtigt. Dennoch hängt der Haushalt des Landes von den Öleinnahmen ab, eine Schätzung besagt, dass der Break-even bei circa 80 Dollar pro Fass liegt, wenn man die gesamten Regierungsausgaben mit einbezieht. Russlands Budget hängt ebenfalls von den Ölexporteinnahmen ab. Es wird vermutet, dass der Breakeven hier niedriger ist und bei circa 42 Dollar pro Fass liegt, obwohl die direkten Produktionskosten hoch sind. Ich denke, beide versuchen, die amerikanische Fracking-Industrie an die Wand zu treiben. Dafür sind beide Länder bereit, kurzfristig unter den niedrigeren Preisen zu leiden.

Langfristig ist das eine gute Nachricht für die großen Ölgesellschaften. Die schwierigen Bedingungen für die Erdölgesellschaften werden wahrscheinlich auch 2020 und 2021 anhalten, da die geringere Nachfrage nicht nur zu niedrigeren Öl- und Erdgaspreisen, sondern auch zu geringeren Margen bei raffinierten Produkten und Petrochemikalien führt. Mit derzeit 24 Dollar pro Fass liegt der Ölpreis der Sorte Brent jedoch deutlich unter der mittelfristig erwarteten Preisschätzung von 60 Dollar pro Fass, sodass die Firmen mit einem starken Abschlag auf den geschätzten fairen Wert gehandelt werden. Der jüngste Ausverkauf hat auch die Dividendenrenditen in die Höhe getrieben. Auch wenn der Ölpreis unter dem Breakeven-Niveau liegt, bin ich der Ansicht, dass Bedenken hinsichtlich der Nachhaltigkeit der Dividenden weitgehend unangebracht sind, da die Unternehmen in der Lage sind, ihre Bilanzen in naher Zukunft zu straffen, die Investitionsausgaben zu reduzieren und die Option der Gratisdividende wieder einzuführen. Ein gutes Beispiel ist Total. Die Firma verfügt über eine solide Bilanz, reichlich Potenzial für Investitionskürzungen und viele langfristige Abnahmeverträge. Wie alle anderen großen Öl-Firmen ist Total bei dem gegenwärtigen Ölpreis nicht in der Lage, die Dividende aus seinem Cashflow zu finanzieren.

Daher wird die Beibehaltung der Dividende vor allem von der Dauer dieser Ölkrise abhängen. Ist das Management der Überzeugung, dass die Ölpreise nicht auf Jahre auf diesem Niveau verharren, sollte die Dividende beibehalten werden. Die Finanzierungslücke kann die Gesellschaft durch Kreditaufnahme überbrücken. Wie wir bereits im letzten Brief schrieben, dürften die Ölpreise mittelfristig eher höher als tiefer notieren. Womit das jetzige Umfeld eine günstige Kaufgelegenheit für Investoren mit einem langfristigen Investitionshorizont ist.

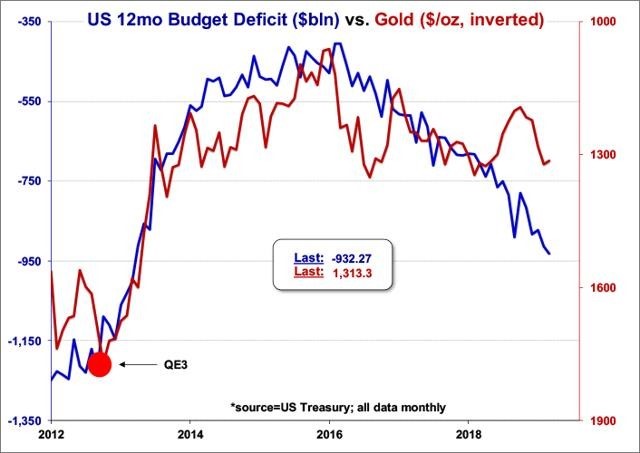

Angesichts dessen, dass die Zentralbanken weltweit immer mehr Liquidität in den Markt pumpen, überall die Zinsen nahezu bei oder unter null stehen, die Politik massive Anreize gibt, die direkte Zahlungen und Steuerstundungen einschließen, sollte der Goldpreis wieder in die Höhe schnellen. Gold hat seit Dekaden eine stark inverse Korrelation mit den Defiziten des US-Haushalts. Die folgende Grafik (Quelle Meridian-Makro-Research) zeigt das 12-Monats-Budgetdefizit und den Goldpreis (invertiert) in den vergangenen Jahren. Jetzt stellen Sie sich vor, was passiert, wenn Sie die blaue Linie von der 1-Billion-Dollar-Marke bis zu den erwartenden 4 Billionen Dollar verlängern. Bei welchem Preis wird Gold (rote Linie) dann notieren, wenn sich die Korrelation auch in der Zukunft fortsetzt?

Gold fängt an, sich so zu verhalten, wie es sich verhalten sollte.

Portfoliostrategie

Auf das Beste hoffen, auf das Schlimmste vorbereitet sein. Wir sind vorbereitet.

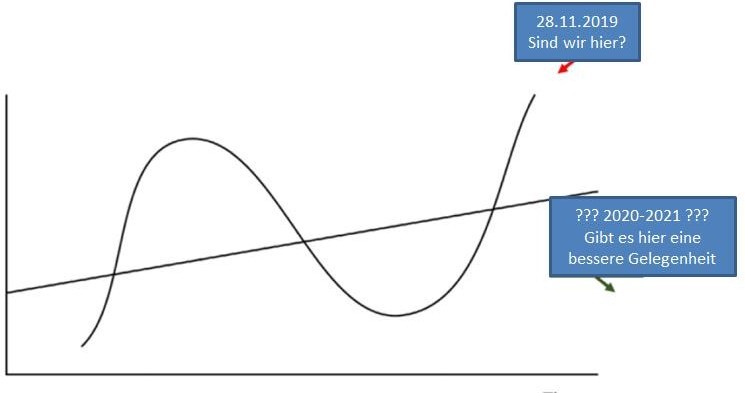

Am 4. Dezember 2019 habe ich Ihnen diese Grafik geschickt: „Wenn Sie es hassen, für Dinge zu viel zu bezahlen, tun Sie es nicht“.

Es bleibt dabei – Fortsetzung der Theorie am 22. März 2020:

Das ist die Praxis:

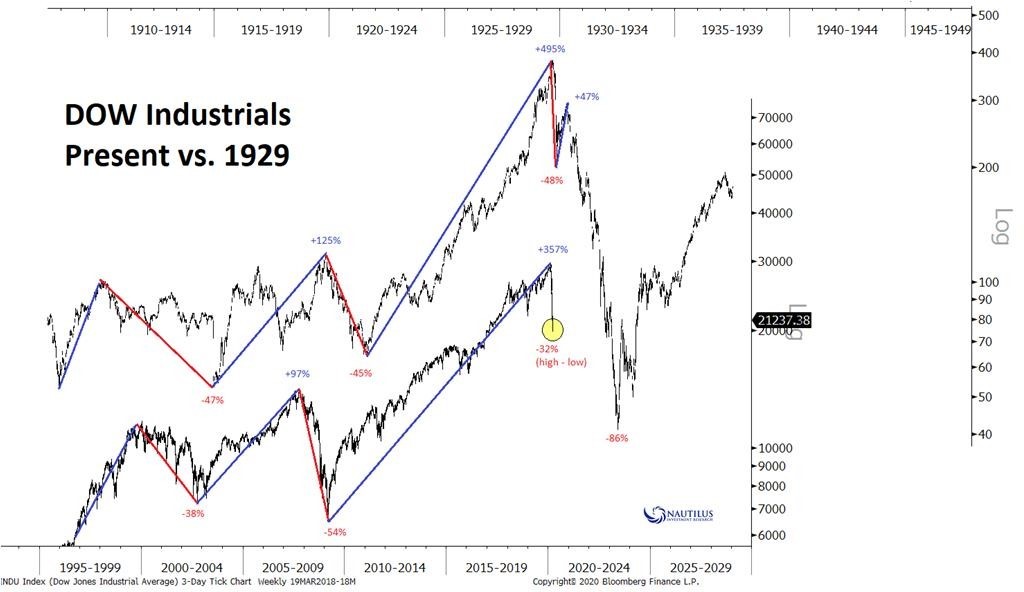

Allerdings war ich war nie ein Fan von Analogien und Daten-Korrelationen. Normalerweise funktionieren sie, bis zu dem Moment, an dem sie funktionieren sollten – und dann verlieren Sie Geld. Trotzdem können wir diese Analogie nicht mehr leugnen, denn wir sind gerade wie 1929 abgestürzt.

Dennoch: Angesichts der hohen Verluste und der historischen Maßnahmen der Notenbank haben die Märkte eine echte Chance, sich zu erholen. Denn nach der ersten Phase des jüngsten Crashs, wäre diese Erholung die zweite Phase der jetzigen Abwärtsbewegung. Typischerweise kommt danach noch eine dritte Phase: theoretisch wieder eine Abwärtsbewegung. Wenn ich dann eine Bodenbildung erkennen kann, werde ich weiter in Aktien investieren. Dann sollten aber auch handfeste Daten vorliegen, damit man nach nüchterner Einschätzung der Fakten investieren kann. Vielleicht zu einem höheren Preis als heute, dafür aber mit einer höheren Sicherheit. Bis dahin werden im beigefügten Portfolio keine Aktien gehalten. Die Anlage ist zwar langweilig, hat aber ihren Zweck, größere Verluste zu vermeiden, erfüllt. Bei der Schnelligkeit der Märkte habe ich mich entschlossen, kurzfristig meine Meinung auf Twitter (Ottmar Beck@1otbe9) bekannt zu geben.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Mrz | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8,59 | Montag, 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag, 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 35,51 | -0,49 | -1,36% | ||||

| Shire PLC | 35,52 | Montag, 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8,00 | Montag, 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82,32 | Montag, 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch, 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33,68 | 35,51 | 1,83 | 5,43% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66,99 | Mittwoch, 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29,06 | Mittwoch, 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30,26 | 40,98 | 10,73 | 35,45% | |||

| Hornbach Holding AG | Limit 40,50 | |||||||

| Shell | Donnerstag, 11. Feb. 20 | 23,88 | 16,30 | -7,58 | -31,75% | |||

| Total | Donnerstag, 11. Feb. 20 | 45,12 | 33,61 | -11,52 | -25,52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55,44 | 34,40 | -21,04 | -37,95% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9,72 | 10,90 | 1,18 | 12,16% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40,50 | 38,10 | -2,40 | -5,93% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -6,18% | 11,67% | ||||||

Diesen Monat kam mein Limit für die Aktie der Hornbach Holding zum Zuge. Ich hatte das Limit mit 40,50 Euro mit Brief vom 3. Juni 2019 in den Markt gegeben. Damals ist der Kurs der Aktie bis zum Dezember auf 65,30 Euro gestiegen. Am 12. März 2020 wurde sie nun zu 40,50 eingebucht. Mit dem Limit lag ich zu hoch, denn heute notiert die Aktie bei 38,10 Euro.

Aber wer verkauft zum höchsten Kurs und kauft zum niedrigsten? Eine gute Firma, die mir in den nächsten Jahren noch viel Freude machen wird. Meine Position in Erdöl-Aktien habe ich, wie angekündigt, noch um die Aktie Equinor ergänzt. Ansonsten sind Liquidität (auch wenn sie kostet), Bundesanleihen und US- Treasuries meine Favoriten. Ich halte in allen aufgeführten Werten eine Position.

Mit freundlichen Grüßen

Ottmar Beck

DAX –27,60 % | EURO STOXX 50 P –25,34 % | SMI –11,81 % | RexP 0,88 % | SBI -0,55 % | Gold (in US-Dollar): 4,05 %

per 31. März 2020

PS: Ich hoffe, allen Lesern geht es in den gegenwärtigen Umständen gut. Wir sind in der Mitte einer Pandemie und ich bin mir sicher, dass wir damit noch eine ganze Zeit umgehen müssen. Trotzdem werden wir im Laufe der Zeit das Corona-19-Virus unter Kontrolle bringen und unser Leben wird zu einer Art von Normalität zurückkehren. Das wird entweder später in diesem Jahr oder im nächsten Jahr sein. Im Moment liegt unser Augenmerk auf der Pandemie und das sollte auch so sein. Aber ich sorge mich über das, was danach kommen wird, speziell unter wirtschaftlichen Gesichtspunkten.

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutz-rechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.