Beitrag von Ottmar Beck/ Vermögensverwalter /Schweiz

Wilen, den 6. April 2022

Sehr geehrte Damen und Herren,

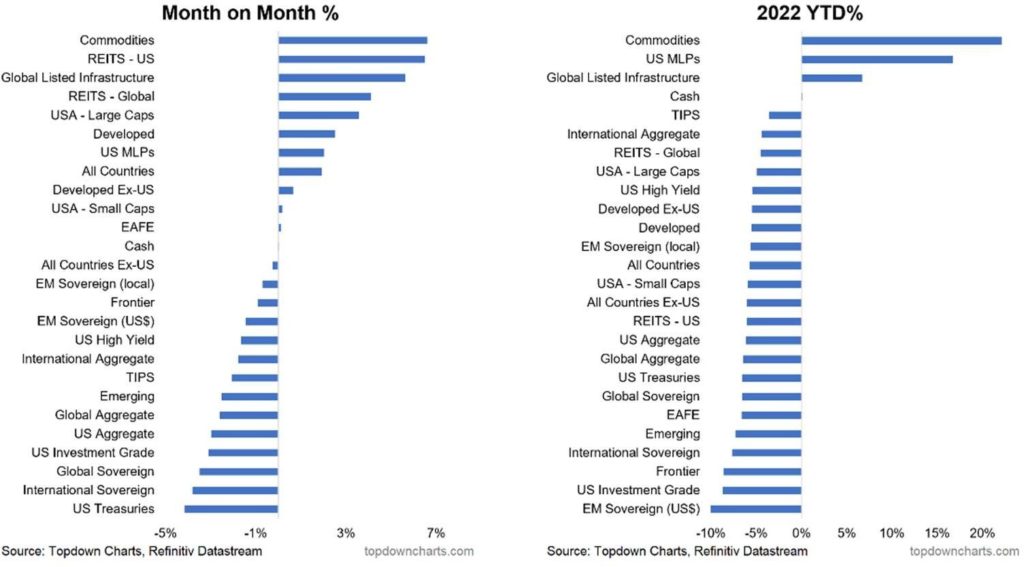

es war leider kein Aprilscherz, dass das erste Quartal für Aktienanleger ein Minusquartal war. Das heißt, es sei denn, Sie haben meine wiederholten Empfehlungen befolgt und sind ein beträchtliches Engagement in Sachwerten eingegangen. Der S&P 500 fiel im ersten Quartal um etwa 5 Prozent (der NASDAQ um 9 Prozent, der Dax um 9,25 Prozent, der SMI um 5,5 Prozent). Wie ich schon oft geschrieben habe, war der Schaden für die typischen Aktien weitaus größer, als es die Durchschnittswerte widerspiegeln. Andererseits verzeichneten Rohstoffe – das heißt, reale Vermögenswerte – ihr bestes Quartal seit 1990 (alle Angaben in US-Dollar).

Die Welt ändert sich im Moment in großen Schritten. Es dürfte auf eine Dauerkonfrontation zwischen vier bis fünf großen Akteuren hinauslaufen. In Zukunft bestimmt nicht eine, sondern mehrere dominante Mächte unsere Zukunft. Da sind einmal die USA und China als Militär- und Wirtschaftsmächte. Dann haben wir Russland: ein Rohstoffriese, eine Militärmacht und in Zukunft vielleicht der Juniorpartner von China. Als neue Wirtschafts- und Militärmacht im Auftrieb wird auch Indien eine Rolle spielen. Dann bleibt als Restbestand noch Europa: eine Wirtschaftsmacht und vielleicht zukünftige Militärmacht, wenn es gelingt, auch in Zukunft geschlossen aufzutreten. Darauf würde ich aber nicht wetten. Die Mächte werden weltweit und untereinander um weitere Einflussgebiete wetteifern und je nach Lage wechselnde Verbündete sein. So sieht die Liste der Spieler im Moment aus:

Die Historie zeigt viel, jedoch lernen wir selten aus ihr. 1938 hat Großbritannien Hitler-Deutschland einen großen Teil der Tschechoslowakei überlassen. Die Hoffnung war, so den Frieden zu sichern. 2014 haben wir alle weggeschaut, als sich Putin die Krim einverleibte. Im Zweiten Weltkrieg haben die USA am Anfang nicht am Krieg teilgenommen, aber Großbritannien und anderen Gegnern des NS-Regimes Kriegsmaterial geliefert. Hitler hat das damals nicht akzeptiert und den USA den Krieg erklärt. Heute trennt uns von Krieg und Frieden nur ein hauchdünner Grat. Lassen Sie uns alle hoffen, dass es nicht dazu kommt. Wir alle neigen dazu, die Gefahr lieber nicht wahrzunehmen. Aber dann fordern wir von der Politik »Schützt uns!« und im selben Atemzug »Lasst uns wirtschaftlich weiter profitieren!« – zwei Dinge, die sich gegenseitig ausschließen.

Manchmal ist die Zahlenakrobatik erschreckend:

| Erster Weltkrieg: | Datum 28.07.1914 | 28 + 7 + 19 + 14 = 68 |

| Zweiter Weltkrieg: | Datum 01.09.1939 | 1 + 9 + 19 + 39 = 68 |

| Invasion der Ukraine | Datum 24.02.2022 | 24 + 2 + 20 + 22 = 68 |

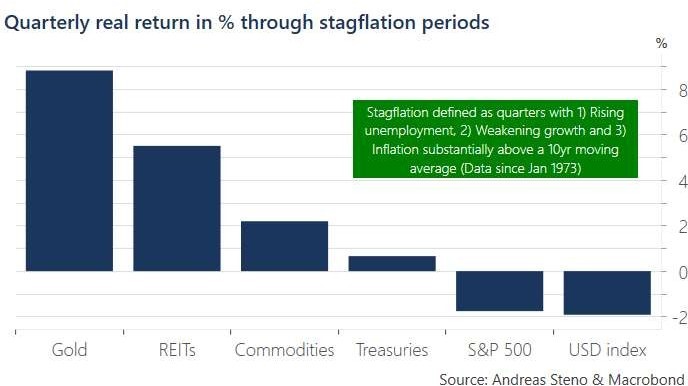

In dieser gefährlichen Situation müssen wir uns auch noch mit der Stagflation beschäftigen, einem Szenario, in dem Aktien und Anleihen beide gleichzeitig fallen. Stagflation ist ein ökonomischer Giftcocktail aus stagnierendem Wachstum und hoher Inflation.

Im Moment werden weltweit die Wachstumsprognosen sukzessive zurückgenommen. Auf der anderen Seite steigen die Preise laufend. Das trifft unter anderem die gut situierte Mittelschicht, die die steigenden Preise im Moment wegen der gigantischen staatlichen Hilfspakete noch schluckt. Ein ernsthaftes Problem ist es jedoch für all jene, die wenig haben. Darüber hinaus verliert die Politik immer mehr an Glaubwürdigkeit. Wie schrieb doch die zweitgrößte US- Bank in einer Mitteilung: »Wenn man den Experten glaubt, wäre Putin nie einmarschiert.«

Festverzinsliche Wertpapiere

Normalerweise führen Abwärtsbewegungen an den Aktienmärkten zu Aufwärtsbewegungen an den Anleihemärkten. Doch wie bei so vielen Dingen in diesen Tagen: Normal ist nicht der vorherrschende Zustand. Tatsächlich verzeichneten die Anleihen ihre schlechteste Quartalsperformance seit dem Sommer 1980. Die wichtigsten festverzinsliche Benchmarks verloren zwischen 4 und 6 Prozent, eine der sehr seltenen Zeiten, in denen Anleihen stärker fallen als Aktien. Das bedeutet, dass Anleihen nicht mehr der Risikominderung dienen wie seit 1981. Es kann sein, dass dieses Jahrzehnt ähnlich verlaufen wird wie die 1970er-Jahre, als Anleihen und Aktien positiv korrelierten. Wie sich Oldtimer wie ich erinnern, war das Disco-Jahrzehnt sowohl für Aktien als auch Anleihen fürchterlich. Mehr dazu unter »Portfoliostrategie«.

Die Inflation wird uns noch lange begleiten. Es sind nicht nur die Ölpreise, sondern auch die Lieferketten, die Transportkosten, die sich im Moment unberechenbar verhalten, und das Missverhältnis zwischen dem Bedarf und dem Angebot an Arbeitskräften. Außerdem sind die skizzierten Zinserhöhungen im Moment noch viel zu niedrig.

Amerikanische Studien zeigen, dass eine wirkliche Wende nur dann eintritt, wenn die Leitzinsen um mindestens 3 Prozentpunkte steigen. Jetzt erwartet man eine Leitzinssteigerung auf ca. 2 Prozent. Das ist jedoch nur der halbe Weg. Aber allein dieser Zinssatz wird zu Problemen führen. Man denke nur an die hohe Verschuldung der Staaten und vieler Unternehmen. Außerdem ist in den letzten Jahren der Einfluss der Politik auf die Zentralbanken enorm gestiegen. Die Zentralbanken dürften nur noch auf dem Papier unabhängig sein. Daher handeln sie nur sehr zöger- lich, vor allem da kein Zentralbanker derjenige sein will, der Aktien und Vermögenswerte zum Absturz bringt.

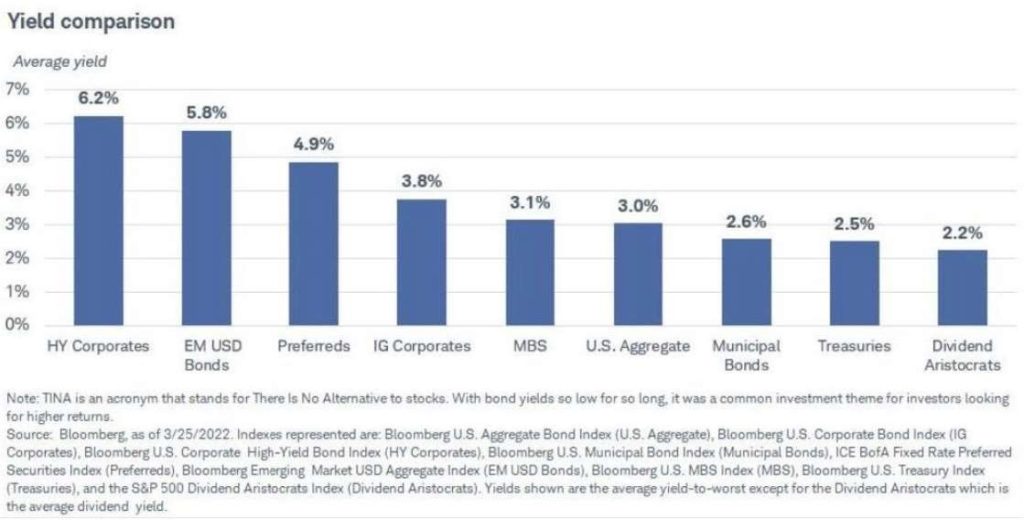

Ich glaube, jetzt können wir bald das N aus TINA (»there is no alternative«) streichen, da die Rendite der 10-jährigen T-Note jetzt 100 Basispunkte über der S&P-Dividendenrendite liegt. Das hat es seit Dezember 2018 nicht mehr gegeben. Für Einkommensanleger bieten 30-jährige Treasuries jetzt eine Rendite von über 2,6 Prozent, den höchsten Wert seit 2019. Das ist fast doppelt so viel wie die 1,5-prozentige Dividendenrendite des S&P 500. Und die Verkaufs- welle könnte bald abebben, wenn die US-Wirtschaftsdaten enttäuschen und die Angst der Anleger vor einer möglichen Rezession wächst. Die jüngsten Äußerungen des Vorsitzenden der US-Notenbank, Jerome Powell, haben zudem die Chancen auf weitere Zinserhöhungen gesteigert. Das ist für Anleihen nicht förderlich; würde die Fed im Laufe des Jahres angekündigte Zinsschritte aussetzen, würde dies die Anlageklasse wahrscheinlich etwas stützen – vor allem dann, wenn das Gefühl überwiegt, dass aggressive Zinserhöhungen der Wirtschaft schaden.

Aktien

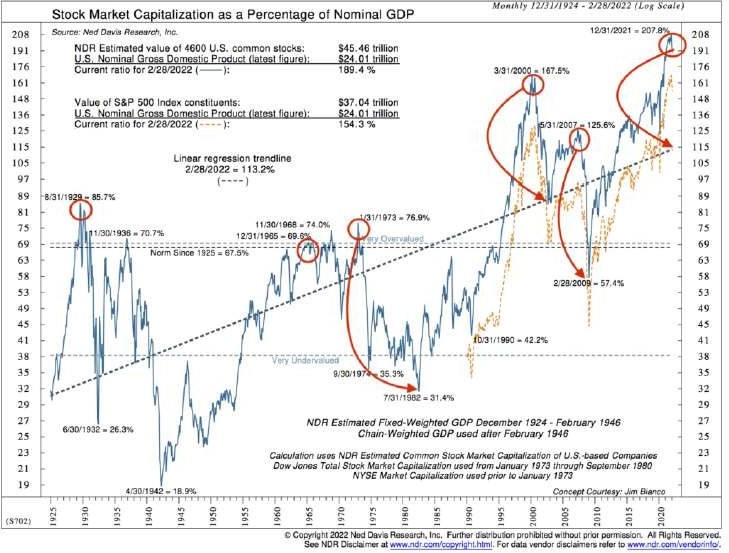

Beginnen wir mit Warren Buffett, der sagte: »Wenn Aktien fallen, bekommt man mehr für sein Geld.« Seine bevorzugte Bewertungskennzahl sei der Gesamtwert des Aktienmarkts im Vergleich zum Bruttoinlandsprodukt (BIP), also das, was die USA als Nation produzieren. Die folgende Grafik ist wie folgt zu lesen: Die roten Kreise markieren frühere Bewertungshöchststände. Die steigende gepunktete Linie ist eine lineare Regressionstrendlinie. Beachten Sie, wie frühere Spitzenwerte wieder auf oder unter diese langfristige Trendlinie sanken.

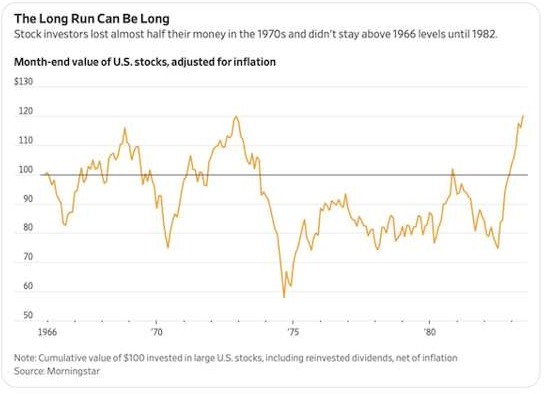

Nehmen wir als Beispiel die Performanceentwicklung: Wenn Sie Anfang 1966 1.000 Dollar in US-Aktien investiert hätten, hätten diese im September 1974 unter Einberechnung der Inflation noch einen Wert von 580 Dollar gehabt. Immerhin hätten Sie inflationsbereinigt Ende 1982 Ihr Vermögen wiedergehabt. Dazwischen war es ein wilder Ritt. Ähnlich könnte es auch in den nächsten Jahren laufen.

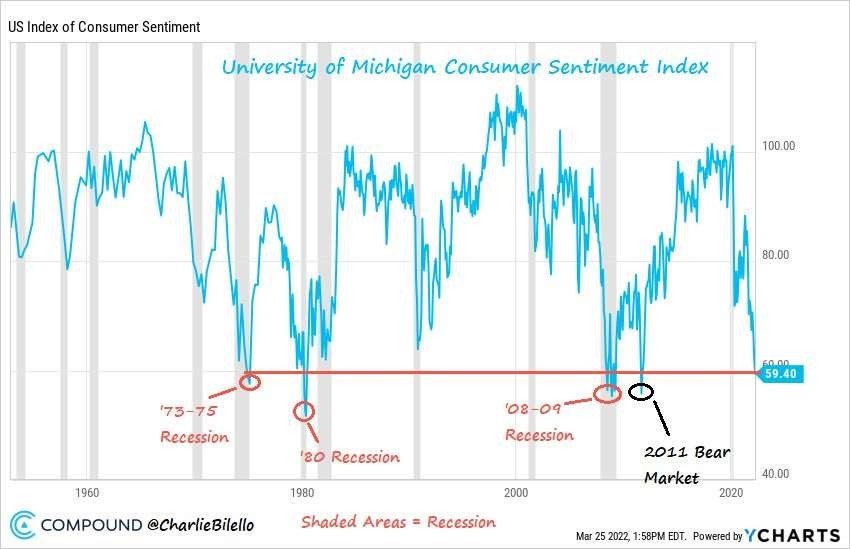

Zumindest scheint der University of Michigan Consumer Sentiment Index zu bestätigen, dass wir bald an den Märkten auf die erste abschüssige Bahn geraten können.

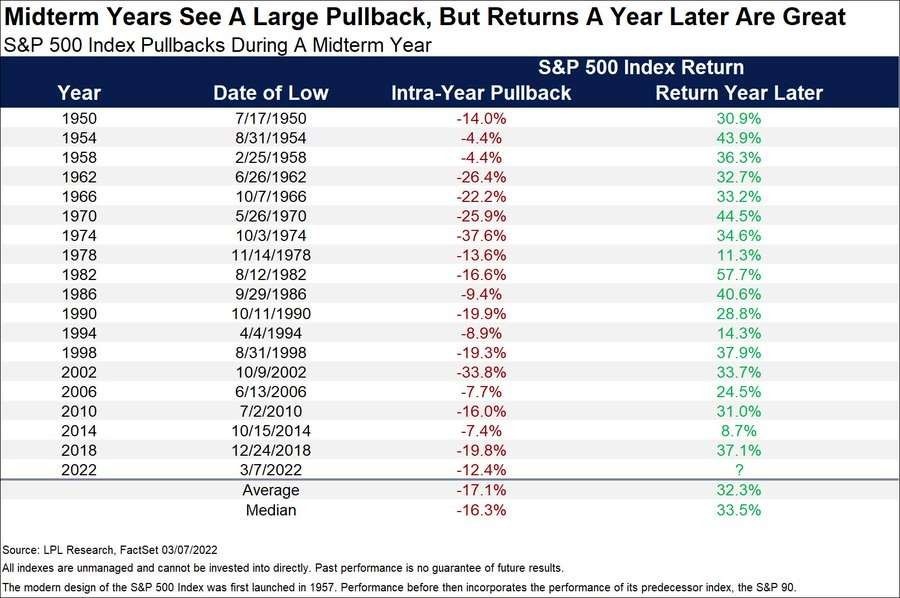

Dies würde auch der historischen Entwicklung in Midterm-Jahren (amerikanischer Präsidentenzyklus) entsprechen. In den Midterm-Jahren kommt es zu einer durchschnittlichen Korrektur von 17,1 Prozent zwischen Höchst- und Tiefststand. Die bisherigen 12,4 Prozent in diesem Jahr fühlen sich unangenehm an, sind aber normal. Die gute Nach- richt ist, dass die Aktien ein Jahr später um mehr als 30 Prozent steigen.

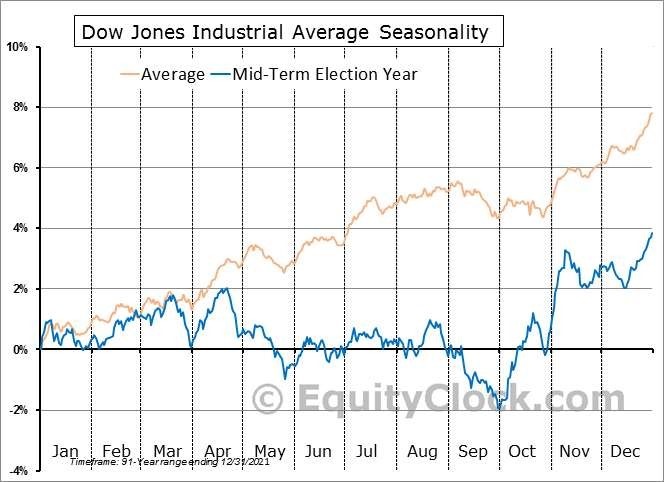

Die Saisonalität in der Mitte des Wahljahres deutet darauf hin, dass wir im Plan liegen. Eine April-Rallye dürfte nur von kurzer Dauer sein, gefolgt von einem Abwärtstrend bis bestenfalls Oktober.

Ich habe in der Vergangenheit bei einigen Gesprächen immer wieder darauf hingewiesen, dass man bei BASF zumindest teilweise Gewinne mitnehmen muss. Der Chemiekonzern braucht fast 1 Prozent des gesamten deutschen Ener- gieverbrauchs und er bezieht seine Energie ausschließlich aus Gas. Angeblich liegen die Mehrkosten durch die Erdgaspreise bei dem Unternehmen allein im vierten Quartal 2021 bei 800 Millionen Euro (insgesamt beliefen sich die Mehrkosten 2021 durch gestiegene Gaspreise für die europäischen Standorte auf rund 1,5 Milliarden Euro). Der Chef des Unternehmens Martin Brudermüller hat bereits gewarnt, dass wenn BASF nur noch die Hälfte der Erdgaslieferung erhalten sollte, das Unternehmen seine Betriebstätigkeit in Ludwigshafen – dem größten Chemiestandort der Welt – vorübergehend einstellen müsste. Dabei sollte man nicht vergessen, dass Chemieprodukte in den meisten deutschen Industrieerzeugnissen stecken.

Rohstoffe

Auch wenn es sehr wahrscheinlich ist, dass der Goldpreis angesichts der aktuellen Entwicklung der Realzinsen auf kurze Sicht sinken wird, bin ich weiterhin der Meinung, dass der langfristige Bullenmarkt intakt ist. Darüber hinaus bietet Gold als Teil eines breiteren Portfolios zusätzliche Vorteile, da es dazu dienen kann, sich gegen ein Wiederauf- leben geopolitischer Risiken abzusichern. Ich glaube jedoch auch, dass die realen Anleiherenditen, trotz vorübergehender Zinssteigerungen, weiter sinken werden, da sich die Kluft zwischen den Inflations- und Zinserwartungen angesichts der zunehmenden globalen Ressourcenknappheit und des anhaltenden Anstiegs der Geldmenge und der Staatsverschuldung weiter vergrößern wird. Ich wäre allerdings mehr als glücklich, wenn der Goldpreis sinken würde, da dies mit ziemlicher Sicherheit eine Verbesserung der globalen Wirtschaftsaussichten bedeuten würde, ganz zu schweigen von dem geringeren Risiko eines Atomkriegs. Leider ist das nicht mein Szenario. Daher werde ich über kurz oder lang die Goldminenpositionen wieder aufbauen.

Russland verfügt über eine der größten Goldreserven der Welt – etwa 2.300 Tonnen. Ihr Wert beträgt circa 140 Milliarden US-Dollar. Allerdings dürfte Russland es im Moment schwer haben, diese Position zu verkaufen. Der Londoner Goldmarktplatz hat den Handel aller Barren russischer Herkunft verboten und das Land damit vom globalen Handel ausgeschlossen. Der US-Senat folgte wenig später mit einem Gesetzentwurf, der US-Bürgern jegliche Transaktion mit russischem Gold untersagt. Der einzige Käufer, den ich mir vorstellen kann, ist China, das bereits seit Langem seinen Goldbestand aufbaut. Das hätte den Vorteil, dass der Verkauf dann den Marktgoldpreis nicht belastet.

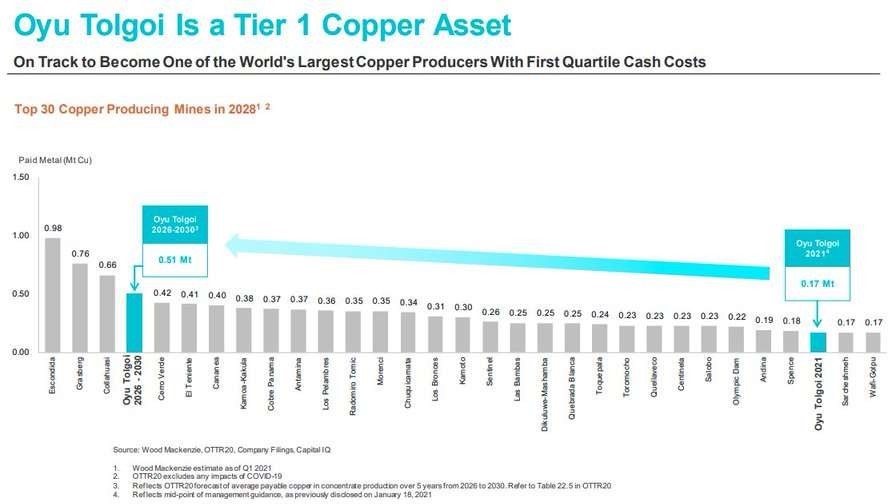

Turquoise Hill Resources Ltd. hat von Rio Tinto International Holdings Ltd. ein Übernahmeangebot erhalten. Rio Tinto will etwa 49 Prozent der ausstehenden Aktien von Turquoise Hill, die sich im Besitz der Minderheitsaktionäre des Unternehmens befinden, gegen eine Barzahlung von 34,00 kanadischen Dollar pro Aktie zu erwerben. Ich führe das nur an, um zu zeigen, wie wichtig die großen Marktteilnehmer heute Kupferminen finden.

Dem bevorstehenden Zusammenbruch der weltweiten Nahrungsmittelversorgung wird zusätzlich durch ein ähnliches Phänomen bei praktisch allen landwirtschaftlichen Betriebsmitteln Vorschub geleistet: Sie erreichen alle gleich- zeitig historische Höchststände, die Verfügbarkeit des Angebots nimmt in allen Bereichen ab und die Zeit, um die schlimmsten Folgen abzuwenden, wird immer knapper.

Beginnen wir mit dem Preis für Düngemittel, der weltweit auf Rekordhöhen gestiegen ist. Die Preise für die wichtigsten Stickstoff-, Kalium- und Phosphorquellen, die für die Bodenfruchtbarkeit, den Ernteertrag und die Pflanzenerhaltung wichtig sind, sind in die Höhe geschossen. Ammoniak wird direkt aus Erdgas gewonnen und der Preis für Erdgas ist weltweit, mit Ausnahme der USA, in die Höhe geschossen. Der Preis für Ammoniak hat sich daher in den letzten zwölf Monaten verdreifacht. Weißrussland ist der drittgrößte Kalilieferant der Welt und sein staatliches Bergbauunternehmen Belaruskali hat nach der Verhängung von Sanktionen durch die USA und Europa force majeure erklärt.

Der zweitgrößte Kalilieferant der Welt? Russland. China, das dem russischen Vorgehen gegen die Ukraine vielleicht zuvorgekommen ist, hat im vergangenen Herbst seine Phosphat-Exporte gestoppt, um eine ausreichende Versorgung des Landes sicherzustellen.

Diesel ist ein weiterer wichtiger Rohstoff für die Landwirtschaft. Und auch hier gibt es einen globalen Versorgungsengpass. Javier Blas, ein Kolumnist für Energie und Rohstoffe bei Bloomberg, dessen Twitter-Account man unbedingt folgen sollte, veröffentlichte kürzlich einen Leitartikel, in dem er Alarm schlug. So teuer wie der Treibstoff für die landwirtschaftlichen Geräte ist, wird es immer schwieriger, sie überhaupt in Betrieb zu halten. Die gleiche Chip- Knappheit, die die Automobilproduktion einschränkt, hat auch die Landmaschinenindustrie getroffen, sodass neue Geräte und Ersatzteile immer schwerer zu bekommen sind.

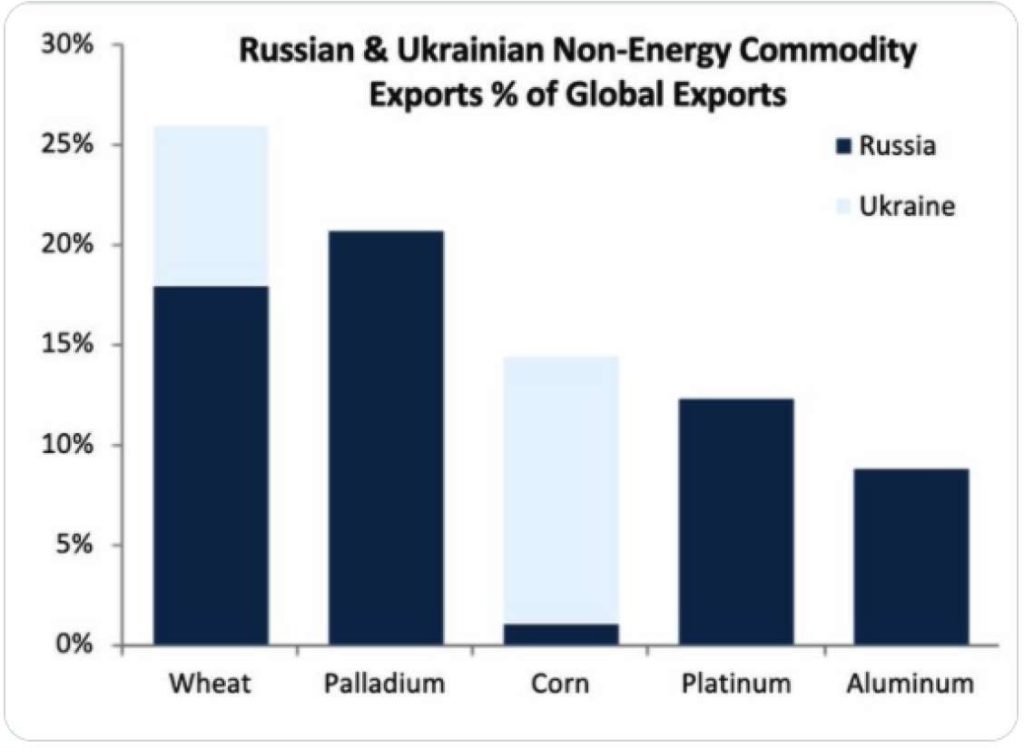

Aus Russland stammen etwa 11 Prozent der weltweiten Erdöllieferungen. Damit spielt Russland für die globale Ölversorgung keine entscheidende Rolle. Allerdings ist Russland – wie die Ukraine – ein wichtiger Exporteur von Weizen und damit ein wichtiger Lebensmittelproduzent: Beide, Russland und die Ukrainie, exportieren ca. 25 Prozent des weltweit angebauten Weizens. Die Ukraine produziert darüber hinaus 13 Prozent des weltweiten Bedarfs an Mais. Die gestiegenen Nahrungsmittelpreise beginnen bereits jetzt – rund sechs Wochen nach Kriegsbeginn und den von den USA und der Europäischen Union verhängten Sanktionen – zu einem Problem in den Entwicklungsländern zu werden; sie gehören damit zu den Hauptleidtragenden des Kriegs.

China

China wird Russland nicht in den Rücken fallen. Es ist eine autoritäre Partnerschaft. Nach wie vor ist es in China verboten, Russland als Aggressor zu bezeichnen. Auch in den chinesischen sozialen Medien ist die Tonart eine andere.

»Einige Chinesen fordern, dass wir dem Westen folgen sollten. Das ist naiv.«, so Hu Xijin auf seinem Weibo-Account. Der Mann gilt als einer der einflussreichsten Publizisten Chinas. Auch ist Amerika, nicht Russland Chinas hauptsächlicher Gegner. Wie Russland sieht auch China die Wurzel allen Übels in den Vereinigten Staaten. Hu Xijin verkündet, dass die Konfrontation zwischen Peking und Washington unweigerlich in einen Krieg münden würde. Dann braucht China die Nuklearwaffen Russlands unbedingt, damit der atomaren Abschreckung der USA etwas entgegengesetzt werden kann. Letztendlich haben die Regierungen in Russland und China dasselbe Ziel. Wobei Russland uns heute bedroht, China aber eine langfristige, strategische Bedrohung darstellt: Wir bewegen uns in atemberaubendem Tempo auf eine Systemkonfrontation zu.

Am Tag des Einmarschs in die Ukraine hat die chinesische Zollbehörde einen Importstopp für russischen Weizen auf- gehoben. Davor war die Ukraine einer der wichtigsten Getreidelieferanten Chinas. Mit neuen Gas-, Öl- und Kohleverträgen hat China sich bereit erklärt, mehr Rohstoffe aus Russland zu importieren. China bezieht schon jetzt 32 Pro- zent der russischen Erdölexporte und 17 Prozent des russischen Flüssiggases. Laut Bloomberg soll China auch erwägen, Anteile am russischen Konzern Gazprom zu erwerben.

Im Moment hat China aber noch andere Probleme. Derzeit befinden sich mehr als 45 Millionen Menschen in heimischer Quarantäne. In Shanghai dürfen keine internationalen Flüge mehr landen, in Hongkong soll fast die Hälfte der Bevölkerung infiziert sein. Nun wird befürchtet, dass dies das ohnehin schon schwächelnde Wachstum des Landes stärker belasten könnte – obwohl die Konjunkturdaten für Januar und Februar am Dienstag positiv überraschten. Um der Entwicklung entgegenzuwirken, kündigte Premierminister Li Keqiang Konjunkturmaßnahmen an.

Die deutsche Industrie ist aufgrund ihrer Exportabhängigkeit auf eine gute chinesische Konjunktur angewiesen. Die fragilen Aussichten haben wohl zu einem Umdenken in den chinesischen Regulierungsbehörden hinsichtlich des Aktienmarkts geführt. Eine Gruppe unter Leitung des obersten Wirtschaftsbeamten des Landes gelobte, die Märkte stabil zu halten. Der Gouverneur der People’s Bank of China folgte und erklärte, die Zentralbank werde bei der Umsetzung der Maßnahmen helfen, ebenso wie die Bankenaufsicht.

Portfoliostrategie

Die Kursentwicklung der festverzinslichen Wertpapiere war in den letzten Wochen brutal. Ich rechne jedoch damit, dass die Zinsen wieder fallen werden, da die Erwartungen für steigende Zinsen im Moment zu hoch sind. Fallende Zinsen bedeuten steigende Kurse für festverzinsliche Wertpapiere. Wenn meine obige Aussage stimmen sollte, würden dann auch die Aktienkurse steigen und die Edelmetallkurse fallen. Dies ist aber ein Prozess, der uns bis ins nächste Jahr beschäftigen, und wird nicht Schlag auf Schlag eintreten wird. Dies führt mich zum Kern dieses Beitrags: Halten Sie Ihre mittelfristigen Staatspapiere weiter und halten Sie neue Mittel in Bargeld oder legen Sie Bargeld in 12- bis 18-monatigen Staatsanleihen an, auch wenn es bei den Minuszinsen wehtut.

Der wirtschaftliche und geopolitische Gegenwind hat seit dem Angriff auf die Ukraine zugenommen. Und wie hat der Aktienmarkt darauf reagiert? Genau wie in den Tagen, als die US-Notenbank die Notenpresse anschmiss: mit Kurssteigerungen. Sowohl der S&P 500 als auch der Nasdaq sind seit Putins Einmarsch um etwa 4 bzw. 5 Prozent gestiegen. Allein der Zinsanstieg bei Staatsanleihen ist in diesem Jahr bemerkenswert. Die 10-jährige T-Note ist jetzt um ganze 1 Prozent (100 Basispunkte im Fachjargon der Anleihemärkte) gestiegen. Das ist ein Anstieg um 66 Prozent, und seit dem Renditetiefpunkt im Sommer 2020 hat er sich verfünffacht, von 0,5 auf 2,5 Prozent.

Die Risiken einer weltweiten Nahrungsmittelknappheit haben sich erheblich erhöht. Die Energiepreise, die ohnehin schon hoch waren, sind weiter gestiegen. Da sich Energie auf eine so breite Palette an Gütern auswirkt, ist sie eine starke Kraft, die die Inflation weiter steigen lassen kann. Ein indirektes Beispiel sind die Lebensmittelpreise, wo der Anstieg der Erdgaspreise die Knappheit verschärft, die durch den Ausfall der Weizen- und Maisexporte aus der Ukraine und Russland, den wichtigsten Exporteuren beider Produkte, verursacht wurde. Der Trend zur Deglobalisierung hat sich beschleunigt, was eine höhere Inflation zur Folge hat. Man sagt zwar die Bullenmärkte erklimmen Mauern der Besorgnis, aber dieser Anstieg ist nicht zu erklären. Vielleicht kann die Realwirtschaft diese höheren Zinsen ver- kraften, aber bei den Finanzmärkten bin ich mir nicht so sicher. Wenn Sie große Positionen bei Technologieaktien halten, würde ich, nach der Monsterrallye zweier Aushängeschilder dieser Gattung in der vorletzten Woche, jetzt zumindest die Titel mit sehr hohem Kurs-Gewinn-Verhältnis reduzieren.

Anfang März 2021 hatte ich geschrieben, dass bei Rohstoffen etwas Vorsicht angesagt sei. Ich habe daher die Position in Goldminen Mitte März, wie auf Twitter geschrieben, um einiges reduziert – zumindest vorübergehend.

Im Moment zeigt sich: Sobald es Hoffnung für den Ukraine-Konflikt gibt, fällt der Goldpreis. Wenn wir eine endgültige Lösung haben, egal wie und wann, wird der Goldpreis erst einmal drastisch korrigieren. Beginnt danach eine Phase der Stagflation, wird dies für den Goldpreis und Goldminen besonders von Vorteil sein. Der Einstieg kommt wieder.

Das Unternehmen Pretium wurde von Newcrest übernommen. Der Umtausch der Aktien bei der Fusion erfolgte im Verhältnis 1 zu 0,8084. Ich habe daher den Kurs in der folgenden Tabelle entsprechend korrigiert.

UBS hat die Carl Zeiss Meditec mit einem Kursziel von 170 Euro in seine Bewertung aufgenommen. Der Medizintechnik-Konzern sei ein langfristiger Gewinner, schrieb der Analyst. HSBC nennt ein Kursziel von 146 Euro, während die Privatbank Hauck Aufhäuser Lampe es immer noch bei 215 Euro sieht. Ich werde die Aktie wahrscheinlich bei einem Wert zwischen 150 bis 160 Euro wieder verkaufen.

Nikkei Asia zitierte einen Apple-Zulieferer mit den Worten: »Der Krieg in Europa hat die Märkte erreicht … Die Konsumenten werden ihr Geld für Lebensmittel und Heizung sparen.« Laut der weiteren Meldung plant Apple, vom iPhone SE im zweiten Quartal 20 Prozent weniger (2 bis 3 Millionen Einheiten) zu produzieren. Außerdem soll Apple seine Bestellung für AirPod-Kopfhörer um 10 Millionen Stück (letztes Jahr 76,8 Millionen) reduziert haben. Bis zu diesem Bericht haben die Analysten ständig ihr Preisziel für Apple nach oben korrigiert. Die Aktie selbst hat sich von ihrem Kursstand Mitte März (ca. 150 US-Dollar/Aktie) elf Tage hintereinander immer weiter erholt. Das war die längste Gewinnsträhne seit 2003. Im Moment ist die Aktie kurz vor ihrem Höchststand, den sie am 2. Januar erreicht hatte. Das Kurs-Gewinn-Verhältnis liegt wieder bei 30 und die Marktkapitalisierung ist bei 2,9 Billionen US-Dollar angelangt. Am 28.April wird Apple über den Geschäftsverlauf im ersten Quartal berichten. Analysten erwarten 2 Prozent Gewinnwachstum im Vergleich zum Vorjahr. Für den nächsten Quartalsabschluss sagen sie einen Rückgang von 4 Prozent voraus.

Die starke Aktienmarktrallye der letzten Woche war eine klassische Bärenmarktrallye. Der Ausverkauf am 21. März hätte – hat er aber nicht – das Ende dieser Rallye einläuten können. Ich hatte meine Verkaufsoptionen während des großen Marktausverkaufs reduziert. Am Freitag, dem 18. März, und am folgenden Montag habe ich begonnen, einige von ihnen zurückzukaufen. Obwohl die Apple-Aktie weiterhin von vielen Adressen akkumuliert wird, habe ich meine Put-Option (Laufzeit Frühjahr 2023) wieder aufgebaut.

Besonders jetzt gilt, was ich seit Monaten immer wieder betone: Ich halte es für selbstverständlich, eine gesunde Menge an Bargeld in Reserve zu haben. In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Warren Buffett schrieb letzten Monat im Aktionärsbrief von Berkshire Hathaway: «Charlie und ich haben in der Vergangenheit von Zeit zu Zeit ähnliche Liquiditätslastige Positionen ertragen. Diese Perioden sind nie angenehm; sie sind auch nie von Dauer». Ich habe nicht die Absicht, diese hohen Barreserven lange zu halten (höchstens ein paar Monate). Ich werde nach Gelegenheiten (Ausverkäufen) Ausschau halten, um zu kaufen – insbesondere meine Lieblingswerten.

Mit freundlichen Grüßen

Ottmar Beck

DAX –9,25 % | EURO STOXX 50 P –8,95 % | SMI –5,55 % | RexP –4,25 % | SBI –8,13 % | Gold (in US-Dollar) 5,88 %

per 31. März 2022

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Mär | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | 14.75 | 3.91 | 36.07% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 41.94 | 14.69 | 53.91% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 99.75 | -90.65 | -47.61% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | 14.75 | 5.65 | 62.09% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 4.08 | -8.77 | -68.25% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 55.38 | 6.39 | 13.04% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 7.62 | 0.94 | 14.00% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | 99.75 | -16.75 | -14.38% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | 146.75 | 9.35 | 6.80% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 6.19% | 19.15% | ||||||

PS: Eine kleine Warnung vor den von mir gezeigten Charts. Nach einem Jahrzehnt spektakulärer Fehlschläge bei der Vorhersage von Ereignissen überlagern die Makro-Prognostiker weiterhin zufällige Diagramme und suchen nach Korrelationen. Das Erste, was wir in der Makroökonomie lernen müssen? Korrelation bedeutet nicht gleich Kausalität. Das Zweite? Streichen Sie das Fach Makroökonomie.

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.