Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 27. April 2018

„As we look back throughout history, it quickly becomes obvious

that Christopher Columbus was the world’s first modern central banker.

He left without knowing where he was going,

when he arrived he did not know where he was,

and he did it all with other people’s money.“

Charles Gave

Sehr geehrte Damen und Herren,

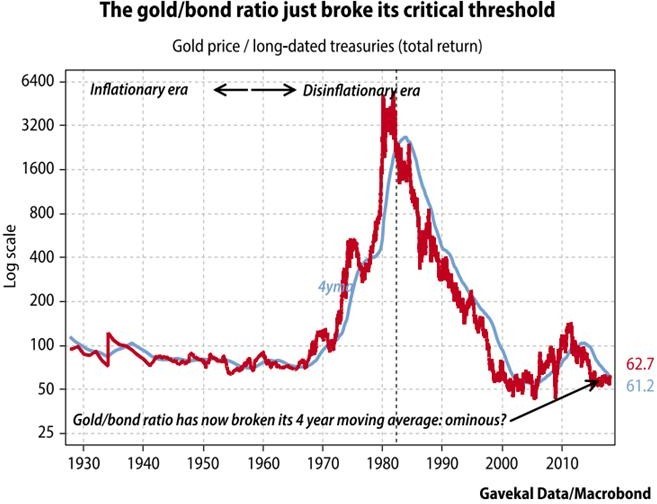

sowohl Gold als auch die Kurse der festverzinslichen Wertpapiere signalisieren eine Wende bei der Inflation. In der Vergangenheit hat das Verhältnis zwischen Goldpreis und langfristigen US-Anleihen meistens korrekt die Entwicklung der Inflationsrate vorhergesagt. Denn Gold hat keinen Zins, eine langfristige Anleihe schon (jedenfalls die meiste Zeit). Wenn über eine lange Zeitperiode – zum Beispiel vier Jahre– die Preisentwicklung von Gold die jährliche Gesamtrendite von Anleihen übertrifft, dann stieg in der Vergangenheit die Inflation oder zumindest die Inflationserwartung. In diesem Szenario sind Investoren bereit, auf einen nominalen Gewinn für einen spekulativen Kapitalgewinn in Gold zu verzichten. Die folgende Grafik zeigt Ihnen, dass in der Vergangenheit die Inflationsrate immer dann langfristig stieg, wenn das Verhältnis dieser beiden Anlagegüter durch den Vierjahresdurchschnitt gebrochen wurde.

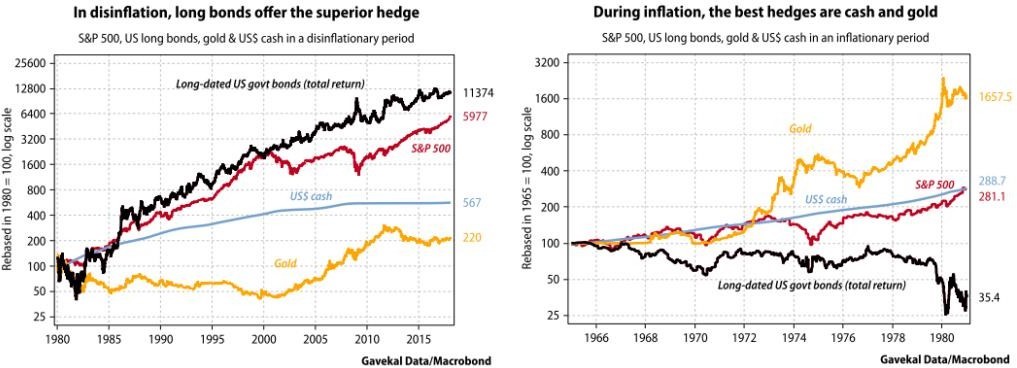

Wie wichtig das wirtschaftliche Umfeld für die Geldanlage ist, zeigen die beiden folgenden Grafiken deutlich.

Festverzinsliche Wertpapiere

Quelle: Hedgeye

So sehen die Cartoonisten die Entwicklung der Zinsen von Volcker zu Powell.

Die letzten Wochen haben gezeigt, dass die Zinsen steigen werden. Der MSCI-World-Index ist in US-Dollar seit Jahresanfang in der Spitze um 12 Prozent gefallen, die Umsätze des US-Einzelhandels waren enttäuschend und sowohl die Europäische Zentralbank (EZB), die Bank of Japan als auch die People’s Bank of China haben die Zinsentwicklung sehr zurückhaltend kommentiert. Wenn in diesem Umfeld die 30-jährigen Zinsen nicht fallen, könnte der Tiefpunkt der US-Zinsen und damit auch der weltweiten Zinsen im Juni 2016 erreicht worden sein. Natürlich kann bei einer Rezession – und die erwarten wir – der Zins noch einmal kurzfristig fallen, am grundsätzlichen Trend steigender Zinsen ändert das aber nichts. Denn wie sonst sollten die Anleihenmärkte auch bei schwachem Wachstum das Angebot von Staatsanleihen, um die steigende Verschuldung zu finanzieren, bewältigen können? Die einzige Alternative wären höhere Steuern, um die weiter steigenden Ausgaben zu finanzieren. Wahrscheinlich dürfte beides kommen.

Jetzt will auch der Index-Anbieter Bloomberg chinesische Staats- und Zentralbankanleihen in seinen globalen Anleiheindex aufnehmen. Dieser Index gehört zu den wichtigsten Anleiheindizes in der Welt. Bis 2020 sollen chinesische Staatspapiere 5,5 Prozent des Index repräsentieren. Der Renminbi ist damit nach dem Dollar, Euro und Yen die viertgrößte Währung im Anleihekorb. Da sich viele Fonds an dem Index orientie- ren, werden hohe Beträge in Chinas Anleihemärkte investiert werden. Allein von passiven Investmentprodukten dürften 100 Milliarden US-Dollar in den chinesischen Anleihemarkt fliessen. Auch wegen dieser Nachfrage sind die Renminbi-Anleihen trotz vermutlich steigender Zinsen eine interessante Anlagemöglichkeit. Zumindest hat China dafür gesorgt, dass chinesische Staatsanleihen während der letzten fünf Jahre auf US-Dollar-Basis immer ein bisschen besser rentierten als die entsprechenden US-Dollar- Staatsanleihen. Mehr dazu unten unter „Währungen“.

Aktien

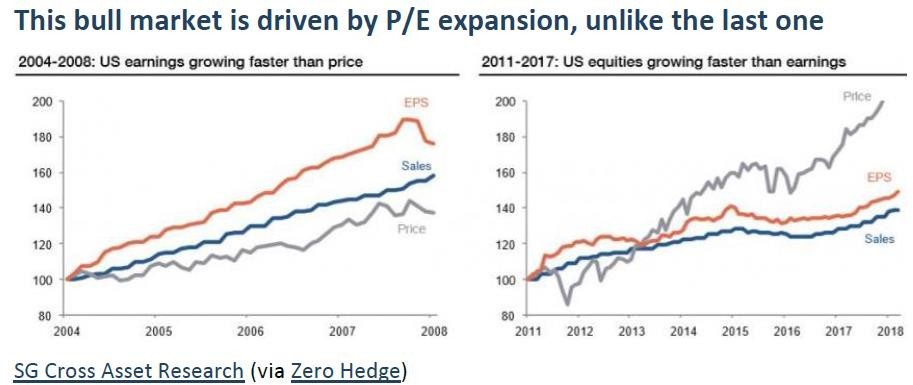

Erinnern wir uns: Ende der achtziger Jahre machten japanische Aktien mehr als 40 Prozent des globalen Börsenwerts aus, obwohl Japans Anteil an der Weltwirtschaft nur 16 Prozent lag. In den dann folgenden drei Jahren büßte der japanische Leitindex über 60 Prozent seines Werts ein. Derzeit haben sich die amerikanischen Aktien ähnlich stark von ihrem konjunkturellen Fundament entkoppelt. Daher könnte der amerikanischen Börse das gleiche Schicksal wie Japan drohen. Die folgende Grafik zeigt deutlich, dass der Wertzuwachs amerikanischer Aktien in den letzten Jahren hauptsächlich auf der Erhöhung des Kurs-Gewinn- Verhältnisses beruht. In der Hausse von 2004 bis 2008 wuchsen die Erträge schneller als die Umsätze (höhere Margen) und die Börsenkurse (fallendes Kurs- Gewinn-Verhältnis von 23 auf 17). Seit 2011 sind die Margen stabil, die Gewinne sind hauptsächlich durch finanztechnische Maßnahmen um circa 50 Prozent gestiegen, während sich die Kurse verdoppelt haben.

Derzeit scheinen viele US-Investoren noch zu prüfen, ob sie wie in den vergangenen Jahren die durch Steu- errückzahlungen im April/Mai vereinnahmten Gelder wieder investieren. In Verbindung mit neuen Wertpa-

pierkrediten steht damit noch eine grosse Kaufkraft an der Seitenlinie. Viel scheint davon abzuhängen, ob der Handelsstreit mit China weiter eskaliert.

Währungen

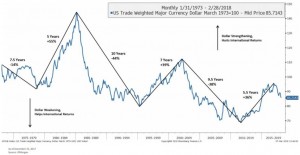

Der Zyklus des US-Dollars dauert zwischen sechs und acht Jahren. Im Moment nimmt der Wert des Dollars und daran dürfte sich noch eine Weile lang nichts ändern.

China ist hingegen gerade dabei, den Devisenkurs für den Renminbi und den Markt für Inlandsanleihen Stück für Stück zu liberalisieren. Im gleichen Tempo wird der Markt für fremde Investoren geöffnet. Für die chinesische kommunistische Partei, die in der Vergangenheit immer sowohl die Zinsen als auch den Devisenkurs kontrollieren wollte, ist dies ein großer Schritt. Die Chinesen tun dies aber nur, weil sie sich davon einen Vorteil versprechen. Und der große Vorteil ist, dass sie in Zukunft in ihrer Währung weltweit Handel treiben können: Wenn die Währung stabil und konvertierbar ist, können die Chinesen ihre Handelsverträge in Renminbi abschließen. Damit kann der Handel von Banken in Renminbi finanziert werden und die Zentralbanken in der Welt werden einen größeren Anteil ihrer Reserven in Renminbi halten. Damit ist auch klar, dass die Chinesen für einen stabilen Wechselkurs sorgen werden, da die weltweiten Zentralbanken und Anleger nur dann in den Renminbi in vestieren, wenn der Wechselkurs stabil bleibt. Der Renminbi wird damit die Deutsche Mark Asiens und die Reservewährung dieses Kontinents werden.

Ein Beispiel: Bisher musste China als einer der größten Erdölimporteure der Welt, seine Rechnungen in US- Dollar begleichen – in Zukunft werden Katar, Russland und andere Erdöl exportierende Länder in Renminbi bezahlt werden. Damit wird die Nachfrage nach US- Dollar sinken und China muss nur noch Renminbis drucken. Die chinesische Notenbank wird die neue Bundesbank. Der Aufstand 1989 auf dem Tian’anmen- Platz wird in China noch heute im Wesentlichen mit der damaligen Inflationsrate von 20 Prozent begründet, zumindest ist das die in China am weitesten verbreitete Meinung. Für die chinesischen Kommunisten ist eine hohe Inflationsrate daher das größte Übel – allein deshalb wird China die Inflation konsequent bekämpfen.

Portfoliostrategie

In Italien, hoch verschuldet und wettbewerbsschwach, könnte die nächste Krise für Europa entstehen. Die Italiener haben bei ihrer Wahl mehrheitlich populistische Parteien auf der rechten und linken Seite gewählt. Insgesamt haben die europakritischen Parteien bei den Parlamentswahlen 70 Prozent der Stimmen auf sich vereint. Gemeinsam ist diesen Parteien, dass sie im Wahlkampf niedrigere Steuern und höhere Sozialleistungen versprochen haben – was sich das Land nicht leisten kann. Setzen sie sich durch, würde das schwindende Vertrauen in die Zahlungsfähigkeit die Zinsen trotz Draghi anziehen lassen. Außerdem muss sich die EZB dann fragen lassen, ob sie ein Land, das das finanzpolitische Euro-Regelwerk bricht, weiterhin unterstützt. Noch ist es nicht so weit, da die Parteien sich bisher noch nicht auf eine Regierung einigen konnten. Aber es steht definitiv fest, dass Italien zu groß und zu hoch verschuldet ist, um mit dem Euro-Rettungsschirm aufgefangen zu werden. Ein Austritt aus der Eurozone, den die rechte Lega Nord immer wieder gefordert hat, würde die Stabilität der Währungsunion generell infrage stellen. Auch hier zeigt sich wieder, dass der Einfluss der Wirtschaft zurückgeht und der der Politik, wohl kaum in unserem Sinne, überproportional zunimmt.

Ein weiteres Beispiel ist die Schweizer Aktiengesellschaft Sulzer. Die US-Sanktionen gegen russische Oligarchen und Firmen hatten für sie Konsequenzen.

Über Nacht wurden die Konten des Schweizer Industriekonzerns in den USA eingefroren, da der russische Multimilliardär Viktor Vekselberg über seine Holding 63,4 Prozent der Aktien hielt. Der Kurs fiel schlagartig um 16 Prozent. Die beiden Großbanken UBS und Credit Suisse haben sofort den Handel mit Sulzer-Aktien eingestellt, da beide Banken einen Standard definiert haben, wonach mindestens die jeweils aktuell erlassenen Sanktionen der Schweiz, der Vereinten Nationen, der EU und der USA berücksichtigt und weltweit umgesetzt werden. Erst nachdem Sulzer von ihrem Großaktionär die eigenen Aktien zurückgekauft hat und somit sein Anteil unter 49 Prozent sank, wurden die Geschäftskonten wieder freigegeben.

Angesichts dieses politischen Hin und Her erwarten die deutschen Unternehmen für die Zukunft schwächere Geschäfte. So hat der Frühindikator, der ifo Geschäftsklimaindex, in den letzten Monaten kontinuierlich nachgegeben.

Wir bleiben dabei und raten auch weiterhin dazu, Gold und/oder Goldminenaktien als Krisenversicherung in diesem so unsicheren Börsenjahr im Portfolio zu halten. Auf Sicht der nächsten Jahre sehen wir in diesem Bereich nach wie vor enorme Chancen. Gewinn wachsen in diesem Umfeld nicht in den Him- mel. Daher hatte ich betont, dass bis auf Dignity und Agnico die aufgeführten Wertpapiere, in meinen Augen, nur für eine kurze Anlagedauer geeignet sind.

Daher würde ich Transocean jetzt verkaufen oder die Position um die Hälfte reduzieren. Für Shire besteht ein Übernahmeangebot von Takeda in Höhe von 47 Pfund (rund 53,65 Euro). Bloomberg berichtet am Dienstag beide Seiten stünden kurz vor einen Abschluss. Legen Sie ein Verkaufslimit von 45 britischen Pfund (oder 51.5€) in den Markt. An Gewinnmitnahmen ist noch niemand gestorben. Das sind bisher die Ergebnisse:

| Montag | Freitag | Wert- | Wert- | |

| 05. Feb | 27. Apr | zuwachs | zuwachs | |

| Kurs | Kurs | |||

| Euro | Euro | in Euro | in Prozent | |

| Dignity PLC | 8,59 | 11,60 | 3,02 | 35,12% |

| General Electric | 12,30 | 11,83 | -0,47 | -3,82% |

| Agnico-Eagle Mines | 36,00 | 36,23 | 0,23 | 0,64% |

| Shire PLC | 35,52 | 44,11 | 8,59 | 24,18% |

| Montag | ||||

| 09. April | ||||

| Transocean LTD | 8,00 | 10,20 | 2,20 | 27,50% |

| Totaler Wertzuwachs bei gleich grosser Anlage in jedem Titel | 16,72% | |||

Mit freundlichen Grüßen

Ottmar Beck

Dax: -2,61% – Euro Stoxx 50 P: 1,23% – SMI: -5,74% – RexP: -0,22% – SBI: -2,34% – Gold(in US$): 1,17%

per 27.04.2018

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.