Wilen, den 5. Juli 2018

Sehr geehrte Damen und Herren,

seit Januar 2017 bewegt sich der DAX in einer Spanne zwischen 11.500 und 13.500 Punkten. Seit Beginn der Zinserhöhungen stellt sich die Frage, ob die Konjunkturzyklen durch die von den Zentralbanken gesteuerten Kreditzyklen ersetzt werden. Die globale Verschuldung hat inzwischen – durch die niedrigen Zinsen getrieben – ein Ausmaß erreicht, das wahrscheinlich nicht ohne heftige Verwerfungen abgebaut werden kann. Wir diskutieren zwar im Moment alle über die Handelspolitik, verlieren darüber aber die weltweit wachsende Staatsverschuldung aus dem Blick. Die meisten der ausstehenden Schulden wurden seit 2011 zu sehr niedrigen Zinsen aufgelegt. Die USA müssen 60 Prozent ihrer Staatsanleihen bis 2020 zusätzlich zur wachsenden Neuverschuldung zu vermutlich deutlich höheren Zinsen finanzieren. Der Zinsaufwand macht schon jetzt 9 Prozent des Bundeshaushalts aus und könnte dann bis auf 16 Prozent steigen. Die durch höhere Zinsen verursachte Rezession in den USA könnte die Notenbank dann zwar durch neue Zinssenkungen abmildern (um das Unheil nicht zu groß werden zu lassen), das würde aber bedeuten, dass wir in Zukunft keine Konjunktur-, sondern Kreditzyklen haben werden. Drücken die Notenbanken die Zinsen auf ein zu niedriges Niveau, erreichen sie, dass Unternehmen und Konsumenten sich Geld borgen und das Wirtschaftswachstum ankurbeln. Erhöhen sie die Zinsen wieder, sinkt der Anreiz, Schulden zu machen und das Wachstum schrumpft. Bisher haben Rezessionen – da dann Konsumausgaben und Investitionen abnehmen – zu sinkenden Marktwerten geführt. Heute könnten sinkende Marktwerte bei steigenden Zinsen die neue Ursache für eine Rezession sein.

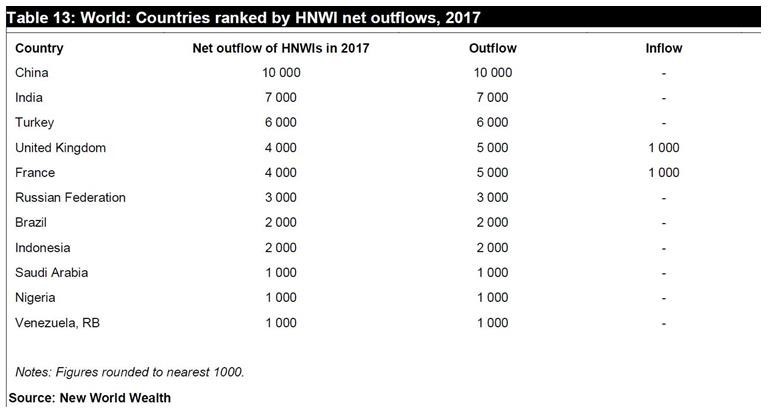

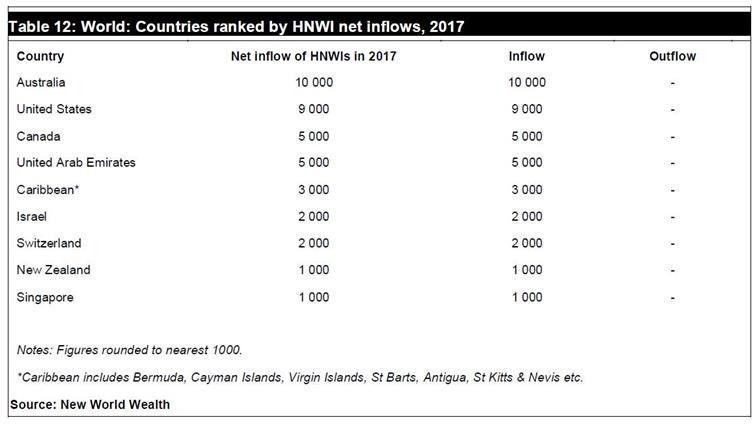

Obwohl das nichts Gutes für die USA bedeutet, sind Vermögende anderer Meinung, frei nach dem Motto: „Lege dein Geld da hin, wo dein Mund ist (du lebst).“

Quelle: http://www.newworldwealth.com/

Festverzinsliche Wertpapiere

Die Fed hat die Zinsen weiter angehoben. Sie hat auch ihren Zinsausblick modifiziert und glaubt nun nicht mehr, dass die Leitzinsen noch länger auf neutralem Niveau bleiben werden. Die Währungshüter rechnen für 2018 mit zwei und für 2019 mit drei zusätzlichen Zinsschritten. Kurzfristig besteht somit noch Potenzial für weiter anziehende Zinsen. Längerfristig erwarte ich indes – wegen der sich abschwächenden Konjunktur –, dass die Erwartungen an Leitzinserhöhungen wieder nach unten korrigiert werden. Früher hätten die Normalisierung der Geldpolitik durch die Notenbanken, die gigantischen Haushaltsdefizite, die in den USA steigende Inflation und die Deregulierungsoffensive des US-Präsidenten am Ende des Zyklus zu einem deutlichen Absturz bei Anleihen geführt. Aber wie ich eingangs ausgeführt habe, ist nicht mehr der Konjunkturzyklus, sondern der Kreditzyklus entscheidend. Die Notenbanken werden, wenn es brennt, rasch ihren Kurs wieder ändern.

Aktien

Warum Sie vorsichtig sein sollten:

- Die Ratingagentur Moody’s warnt vor einer großen Welle an Ausfällen bei Junk-Bonds.

- Nach Angaben des US- Einlagensicherungsfonds haben sich die Assets der Problembanken im ersten Quartal verdreifacht.

- Die Hypothekenzinsen sind in den USA auf ein 7-Jahres-Hoch gestiegen und haben sich so schnell erhöht wie schon seit fast 50 Jah- ren nicht Das wird negative Auswirkungen auf die Immobilienbranche haben.

- Die Zahlungsausfälle im Einzelhandel haben in den USA 2018 ein Rekordhoch Wenn sich der derzeitige Trend fortsetzt, wird es in den USA in diesem Jahr mehr Geschäftsschließungen im Einzelhandel geben als je zuvor.

- Die Gesellschaften wappnen sich für schlechte Zeiten

- Wir könnten am Anfang eines internationalen Handelskriegs stehen.

- Italien, die neuntgrößte Volkswirtschaft der Welt, steckt mitten in einer weiteren Politik- und Finanzkrise.

- Die Deutsche Bank hat angekündigt, dass sie nach jahrelangen Verlusten weitere 000 Stellen streichen wird. Sollte die Bank zu- sammenbrechen, wäre das vergleichbar mit dem Fall von Lehman Brothers im Jahr 2008.

- Insider in den USA verkaufen Aktien ihres Unternehmens, kurz nachdem sie ein Aktienrückkaufprogramm veröffentlicht haben. Die täglichen Verkäufe sind von 100.000 auf 500.000 US-Dollar gestiegen. Es ist schon erstaunlich, wenn Insider verkaufen und gleichzeitig behaupten, ein Rückkauf eigener Aktien ist die beste Investition.

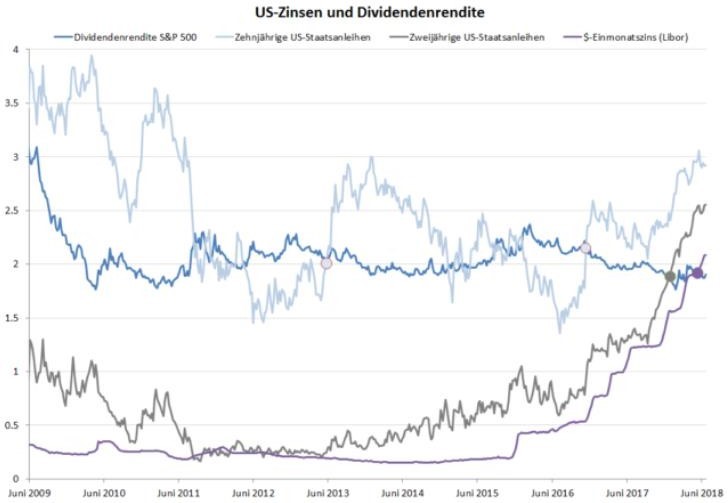

- Zum ersten Mal seit 2008 liegt die gesamte US-Zinskurve über der Dividendenrendite des US-Aktienmarkts. Die Zeiten, in denen Aktien in den USA ein Ersatz für Zinseinnahmen waren, neigen sich dem Ende

Quelle: Bloomberg, FUW

Rohstoffe

Gold gibt im Moment Rätsel auf. Ich hatte erwartet, dass die leicht steigende Inflation und die geopolitischen Risiken den Preis in die Höhe treiben würden. Das war in der Vergangenheit immer der Fall. Im Moment führt der Trend aber nirgendwohin. Ich empfehle dennoch, Gold oder Goldminenaktien weiter zu halten, um die Portfolios gegen die wirtschaftlichen Unwägbarkeiten abzusichern.

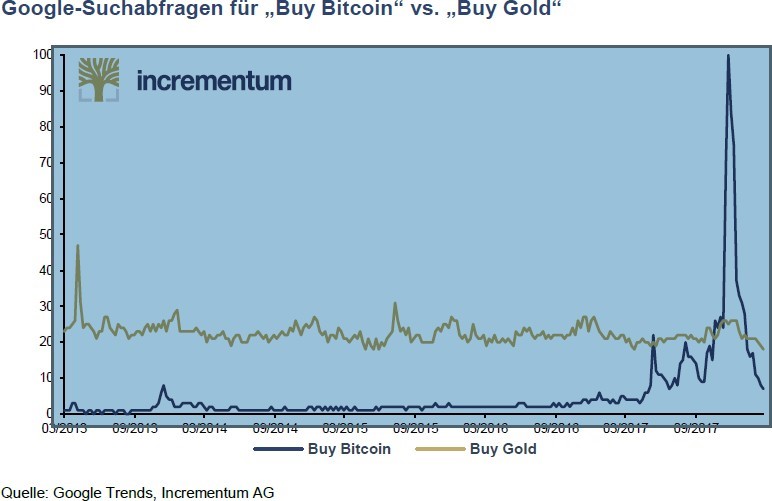

In diesem Jahr bewegt sich Gold im Währungsmodus und spiegelt die Entwicklung des US-Dollars. Die Stärke des US-Dollars und die steigenden Zinsen sind zurzeit eine zu hohe Hürde für den Goldpreis. Erst wenn die Google-Abfragen „Buy Gold“ die Größenordnung von „Buy Bitcoin“ erreicht haben, ist es Zeit Gold und Goldminenaktien zu verkaufen.

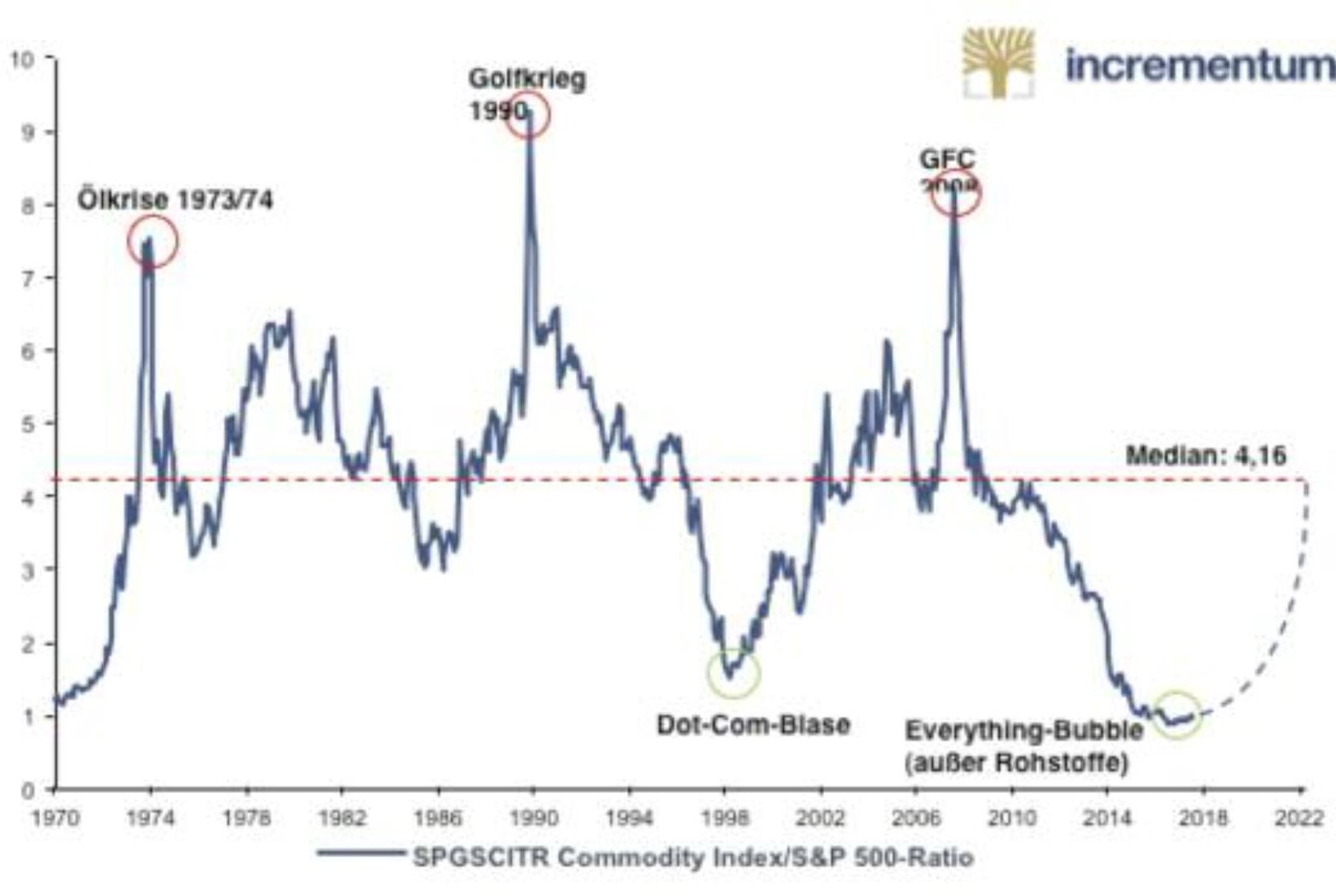

Der neue CEO von Goldcorp. hatte vor zwei Jahren bekannt gegeben durch Effizienzsteigerungen USD 250 Mio. einzusparen. Hiervon sind inzwischen USD 210 Mio. erreicht. Das Management ist zuversichtlich, dass es noch mehr Kosten einsparen kann. Trotz der Kostenersparnis konnte die Gesellschaft ihre Reserven erhöhen. Die Produktion soll auch um 20 Prozent gesteigert werden. Bei gleichbleibendem Goldpreis werden die freien Cashflows auf knapp USD 1 MRD pro Jahr ab 2019 ansteigen. Damit will die Gesellschaft ihre Nettoverschuldung von USD 2,1 Mrd. bis Ende 2020 abbauen. Dann beabsichtigt die Firma die Dividende deutlich zu erhöhen. Bei den Rohstoffen ging es rauf und runter. So hatte Kupfer im Juni den Jahreshöchststand erreicht und diesen dann aber sofort wieder zurückgegeben. Kupfer notierte zum Monatsschluss auf dem Jahrestiefstand. Die sinkende Attraktivität gegenüber Aktien verbunden mit einem steigenden Risiko sollte Roh- stoffen und den damit verbundenen Aktien allerdings zugutekommen.

Quelle: Prof. Dr. Torsten Dennin, Lynkeus Capital, Bloomberg, Incrementum AG

Währungen

Der US-Dollar ist immer dann stark, wenn sich ein Kreditereignis abzeichnet. Dafür sprechen drei Gründe: In Europa lässt das Wachstum nach, die Anleger befürchte Stress im globalen Kreditsystem und die amerikanischen Zinsen sind im weltweiten Umfeld attraktiv. Kommt es zu einer Kreditkrise, werden die Schuldner versuchen, ihre Verbindlichkeiten zu begleichen, da die meisten Kredite in US- Dollar abgeschlossen werden. Das wird zu einer steigenden Nachfrage und damit steigenden Kursen führen.

Vielleicht wiederholt sich Geschichte ja doch und die 1980er-Jahre feiern Urständ: Damals stand dem von der Regierung Reagan versachten hohen Fiskaldefizit eine von Paul Volckers geprägte restriktive Geldpolitik gegenüber. Aufgrund der relativ attraktiven Konditionen floss damals sehr viel Auslandskapital in die USA, mit dem Resultat eines sehr starken US-Dollars. Der Euro wird weiter unter dem Zitat „Whatever it takes“ leiden. Denn die Europäische Zentralbank (EZB) ist keine Notenbank mehr. Sie ist zu einem Mittel der europäischen Integration und zur Stabilisierung des Euro geworden. Bei der Verfolgung des politischen Ziels der europäischen Einigung kennt sie keine Grenzen mehr. Ein Grund, warum Herr Weid- mann nie Präsident der EZB werden wird, obwohl Deutschland als einziges großes Euroland noch nie den EZB-Präsidenten gestellt hat.

Portfoliostrategie

Die Marktkapitalisierung der fünf höchstbewerteten Aktien lag 2000 etwas über 2 Billionen US-Dollar.

Heute weisen Apple, Amazon, Google, Microsoft und Facebook eine Marktkapitalisierung von 3,96 Billionen US-Dollar auf. Wir bleiben dennoch dabei und raten auch weiterhin dazu, Gold und Goldminenaktien als Krisenversicherung in diesem so unsicheren Börsenjahr im Portfolio zu halten. Auf Sicht der nächsten Jahre sehen wir in diesem Bereich nach wie vor enorme Chancen.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 29. Jun | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag 5.Feb. | 8,59 | Montag 4. Juni | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag 4. Juni | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 39,18 | 3,18 | 8,83% | ||||

| Shire PLC | 35,52 | 48,17 | 12,65 | 35,61% | ||||

| Transocean LTD | Montag 9.April | 8,00 | Montag 30. April | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 4. Juni | 82,32 | 86,50 | 4,18 | 5,08% | |||

| Goldcorp | 11,88 | 11,74 | -0,14 | -1,18% | ||||

| Totaler Wertzuwachs bei gleich grosser Anlage in jedem Titel | 20,97% | |||||||

Am 1. Juni (Ausgabe Nr.6) hatte ich noch die Empfehlung ausgesprochen für Dignity PLC ein Stopp- Loss Limit am 4. Juni bei 13.41 zu setzen. Der Schlusskurs am 4. Juni war dann nur noch 11.87 Euro. Trotzdem würde ich mir wünschen alle Empfehlungen würden mit einem Plus von 38,26% enden. Bei General Electric wurde ein kleines Minus realisiert.

Mit freundlichen Grüßen

Ottmar Beck

Dax: -4,73% – Euro Stoxx 50 P: -0,98% – SMI: -8,23% – RexP: 0,85% – SBI: -0,81% – Gold(in US$): -4,37%

per 29.06.2018

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Der Autor äußert seine Sicht auf die Märkte sowie gegebenenfalls konkrete Finanzinstrumente. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermö- gen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbrief anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronische Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.