Wilen, den 6. Mai 2019

Sehr geehrte Damen und Herren,

seit Jahresbeginn sind die Aktienmärkte stark gestiegen: Allein der DAX konnte in den ersten vier Monaten 2019 einen Gewinn von über 16 Prozent erzielen. Allerdings stellt dieser Kursgewinn eine Gegenbewegung zum Rückgang von rund 20 Prozent im vergangenen Jahr dar. Viele Anleger hielten 2018 den Absturz für übertrieben und kauften billig ein.

Nach der deutlichen Steigerung könnte demnächst wieder Kasse gemacht werden, denn die Perspektiven für die Weltwirtschaft trüben sich weiter ein. Die World Trade Organization (WTO) hat ihre Prognose für das Wirtschaftswachstum deutlich von 3,7 auf 2,6 Prozent gesenkt. Auch der Internationale Währungsfonds (IWF) hat seine Wachstumserwartungen reduziert. Grund sind die enormen Handelsspannungen und der Brexit. Vor allem die Hindernisse im Welthandel bekommt der Exportweltmeister Deutschland zu spüren. Allerdings konnten sich die Anleger in den ersten vier Monaten einmal wieder auf die Notenbanker verlassen. Sie haben wegen der aktuellen Entwicklung ihre Zinserhöhungen abgeblasen und deuteten sogar an, die Geldpolitik notfalls wieder zu lockern. Damit haben sie bis jetzt die Märkte im Gleichgewicht gehalten.

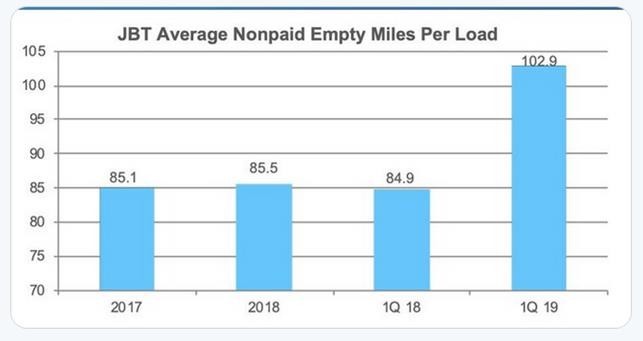

Wenn die Wirtschaft läuft, floriert die Transportindustrie. Vielleicht ist das ein Einzelfall, aber JB Hunt, ein großes Speditionsunternehmen in den USA, hat im Rahmen einer Pressekonferenz folgendes Bild gezeigt.

Es ist nicht wohl mehr so einfach, den Laster voll zu bekommen.

Aktien

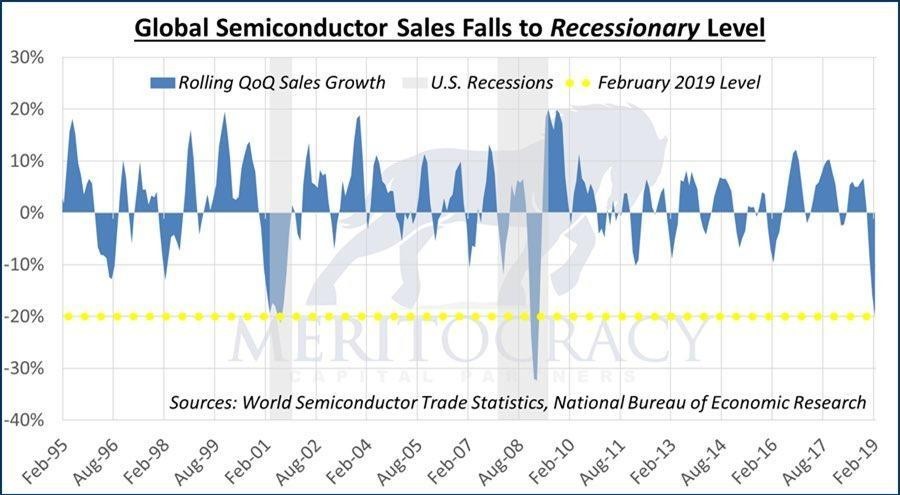

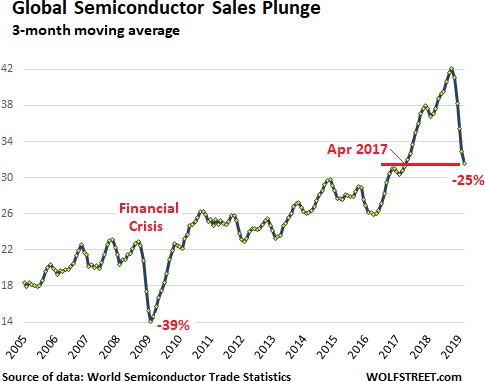

„Aktien hatten den besten Viermonatsstart der Dekade“: eine Überschrift des Wall Street Journals vor einigen Tagen. Hightech-Aktien haben den Markt mit einem Gewinn von 27 Prozent im S&P 500 angeführt. In diesem Sektor verzeichneten vor allem die Aktien von Halbleiterherstellern die beste Entwicklung. So stieg der Philadelphia Semiconductor Index (SOX) in den ersten vier Monaten um 35 Prozent. Da Halbleiter heute beinahe in jedes Produkt eingebaut werden, ist es nicht ungewöhnlich, dass diese Aktien den Markt sowohl in der Auf- als auch in der Abwärtsbewegung anführen. Was allerdings unverständlich – oder zumindest ungewöhnlich – ist, ist, dass diese Wertsteigerung gleichzeitig mit dem stärksten Absatzrückgang in Jahrzehnten einhergeht:

Quelle: Meritocracy Capital Partners

Wie Sie der Grafik entnehmen können, sind sowohl in der Rezession 2001/2002 als auch in der von 2008/2009 die Verkäufe von Halbleitern im Quartalsvergleich (gleitender 2-Monats-Durchschnitt) um mindestens 20 Prozent gefallen. In den ersten vier Monaten 2019 fielen die globalen Halbleiterverkäufe um 15,5 Prozent im Vergleich zum vierten Quartal 2018. Dieser Rückgang betraf alle Märkte weltweit:

Amerika: –29,2 Prozent

China: –14,5 Prozent

Japan: –13,8 Prozent

Asien/Pazifik/andere: –10,4 Prozent

Europa: –3,15 Prozent

Der 3-Monats-Durchschnitt ist, gemäß der World Semiconductor Trade Statistics (WSTS), im Vergleich zum Höchststand von Oktober 2018 im März um 25 Prozent gefallen.

Diese Zahlen passen zu den Ergebnissen, die in den letzten Wochen von den größten Halbleitergesellschaften veröffentlicht wurden. Sie passen allerdings nicht zur Kursentwicklung der Halbleiteraktien, die wie gesagt während des zweitschlimmsten Umsatzrückgangs in ihrer Geschichte weiter zulegten.

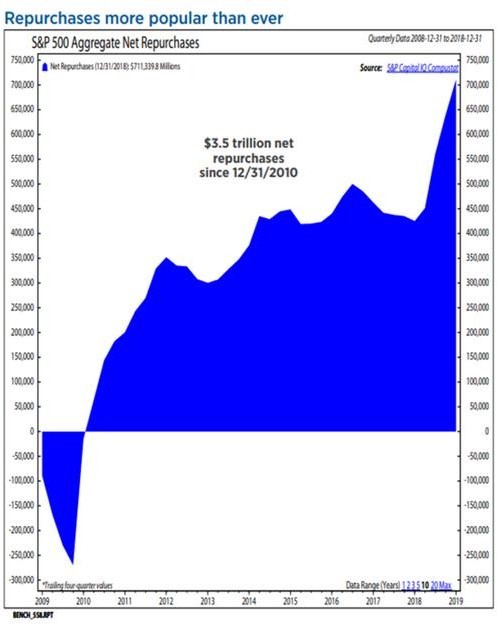

Neben den Zentralbanken sind nach wie vor die Rückkaufsaktivitäten ein Kurstreiber für Aktien.

Gleichzeitig steigt das Schuldenrisiko, da diese Rückkäufe zumeist über Kredite finanziert werden.

Allein in diesem Jahr haben börsennotierte Gesellschaften in den USA Aktien im Wert von 273 Milliarden US-Dollar zurückgekauft und sind dabei, den Rekord von 2018 (1,085 Billionen US-Dollar) zu brechen.

Auch in Deutschland bekommen die Firmen die ab- flauende Konjunktur zu spüren. Im Falle von BASF musste der Vorstand einen Gewinneinbruch (Betriebsergebnis –22 Prozent, Nettogewinn –16 Prozent) für das erste Quartal bekannt geben. Er bleibt aber in seinem Kommentar weiterhin zuversichtlich und geht für 2019 davon aus, den Betriebsgewinn leicht zu steigern. Viel Glück!

Auch die Automobilindustrie übt sich in Optimismus. Olaf Berlien, der Vorstandsvorsitzende der Osram AG, glaubt den offiziellen Statistiken der Autohersteller jedoch nicht. Er rechnet mit einem unerwartet starken Einbruch der Autonachfrage und möglichen längeren Werksferien bei seinen Kunden, den Autoherstellern. Die Prognose der Autoindustrie gibt Juli und August als die stärksten Wachstumsmonate an. Er zweifelt, dass ausgerechnet in der Zeit der Sommerferien die meisten Autos verkauft werden sollen. Er geht für 2019 von einem Rückgang der Automobilproduktion von über 6 Prozent aus. Wegen des sinkenden Autoabsatzes und einer schwächeren Smartphone-Nachfrage hat er die Prognose für 2019 für Osram scharf nach unten korrigiert. Im Ergebnis werden Investitionen gestrichen und Reise- kosten, Mieten und Dienstwagenregelungen in der Firma überprüft. Sollten mehr Firmen diesem Trend folgen, wird sich dies für die Konjunktur negativ auswirken.

So wie die Halbleiterindustrie weltweit eine Schlüsselbranche ist, so ist die Automobilindustrie für Deutschland eine der wichtigsten Branchen. Von einem immer gut informierten Partner habe ich gehört, dass die Auftragseingänge eines großen Automobilzulieferers um 15 Prozent zurückgegangen sind. Die börsennotierte PWO (auch Automobilzulieferer) hat ihre Dividende gekürzt. Insofern wird die Prognose von Herrn Berlien bestärkt. Auch müssen die Autobauer aufgrund des politischen Drucks Milliarden in die E-Mobilität stecken, obwohl immer noch nicht geklärt ist, ob dies die endgültige Lösung ist. Allerdings ist China inzwischen der wichtigste Produzent für Batterien. Der Handelskrieg ist in vollem Gange.

Festverzinsliche Wertpapiere

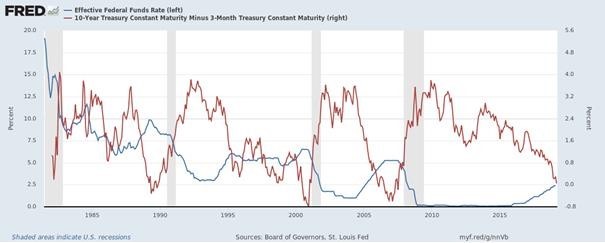

Im Moment gehen die Marktteilnehmer davon aus, dass die amerikanische Zentralbank für die nächsten Monate die Zinsen nicht weiter erhöhen wird. Dieses Szenario hatten wir in den vergangenen 64 Jahren schon viermal. In der folgenden Grafik sind diese Perioden rot umrandet.

In diesen Perioden hat die Fed nach mehreren Zinserhöhungen die US-Leitzinsen für einige Zeit auf gleichem Niveau gehalten und dann die Zinsen zu Beginn der Rezession (grau) oft dramatisch gesenkt. Dieses Szenario könnte auch in das politische Bild passen. Donald Trump will die nächste Wahl gewinnen. Daher muss die US-Wirtschaft 2020 in guter Verfassung sein. Neue Zinssenkungen durch die Fed wären da hilfreich. Dieses Szenario trifft aber nicht immer zu: So hat die Fed in den 70er und 80er Jahren trotz Rezession die Zinsen nicht erhöht. Und in den grün umrandeten Perioden hat die Fed die Zinsen beibehalten, ohne dass es zu einer Rezession kam.

Das Bild verschlechtert sich allerdings, wenn wir die Differenz (rote Linie) zwischen den Zinssätzen von US-Schatzpapieren mit zehnjähriger und dreimonatiger Laufzeit betrachten. Zumindest hier ist festzustellen, dass in den letzten 50 Jahren jedes Mal, wenn die Differenz negativ wurde, eine Rezession folgte. Ende März haben wir dieses Niveau erreicht. Statistisch hat die Rezession im Durchschnitt zehn Monate nach dem Erreichen des Inversionspunkts begonnen. Daraus kann man schließen, dass die Rezession in den Vereinigten Staaten Anfang 2020 beginnen wird.

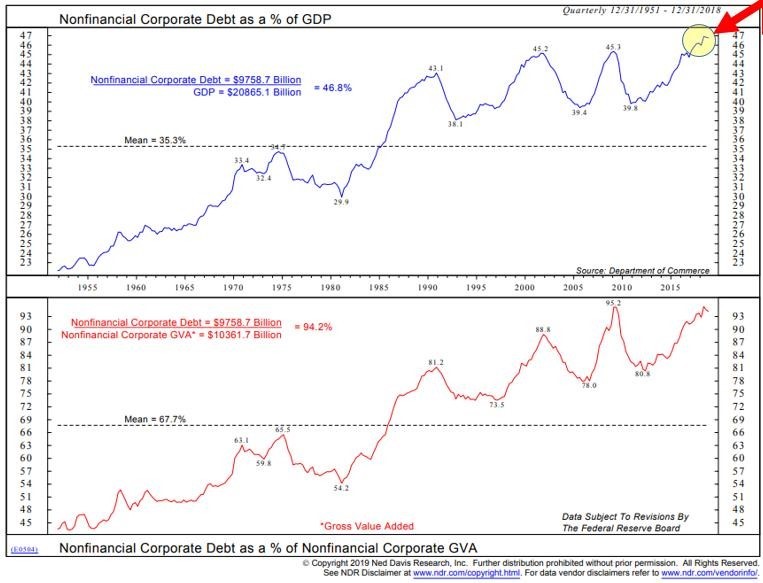

Viele Unternehmen haben inzwischen einen hohen Schuldenberg angehäuft und müssen um ihre Bonität fürchten. Viele Anleihefonds dürfen festverzinsliche Wertpapiere nur mit einem Investment-Rating halten. Kommt es zu einer Herabstufung der Kreditwürdigkeit auf Ramsch-Niveau, müssen sie diese Papiere also verkaufen. Das kann den Markt für festverzinsliche Wertpapiere in diesem Jahr unter Druck setzen. So hat Moody`s Ford im letzten Jahr auf Baa3 heruntergestuft. Das ist nur eine Stufe über dem sogenannten Ramsch-Niveau. Das hat vor allem Deutschland zu spüren bekommen: Hierzulande sollen 5.000 Stellen im Rahmen eines Sparprogramms abgebaut werden. Der Markt für Hochzinsanleihen ist vom Volumen her wesentlich kleiner als der Investment-Grade-Markt. Die Herabstufung mehrere großer Unternehmen könnte den Markt also überfordern. Das Investmenthaus Janus Henderson hat eine Liste mit Wackelkandidaten zusammengestellt, unter anderem AT&T, Verizon, GM, Ford und AbbVie. Allein davon hat AT&T mit Anleihen in Höhe von 156 Milliarden US-Dollar mehr als 10 Prozent des gesamten Marktvolumens für US- Hochzinsanleihen ausstehen. Einige der hoch verschuldeten Unternehmen haben erkannt, dass sie sich eine Herabstufung nicht leisten können. Diese Unternehmen verkaufen Unternehmensteile und stecken die Gelder in den Schuldenabbau. Ein Bei- spiel hierfür ist General Electric. Der Schuldenabbau zwingt also einige Unternehmen dazu, Geschäftsbereiche abzustoßen, Mitarbeiter zu entlassen und Standorte zu schließen. Sinkende Investitionen und Entlassungen sind für die Märkte jedoch schlechte Vorzeichen.

Während die Unternehmen versuchen, die Verschuldung in den Griff zu bekommen, macht sich unter den Zentralbankern eine neue Heilslehre breit. Diese moderne Geldtheorie stößt vor allem bei den Linken auf Begeisterung. Denn diese Lehre vertritt die Meinung, dass sich Staaten unbegrenzt bei ihrer eigenen Zentralbank verschulden können. Da Zentralbanken nicht pleite gehen können, können sie alles finanzieren und das ohne Inflation. Voraussetzung ist allerdings: die Verschuldung in der eigenen Währung. Denn ein Staat kann nur bei einer Verschuldung in seiner eigenen Währung nicht pleite- gehen. Sollte sich diese Lehre durchsetzen, werden die Anlagegüter weiter im Preis steigen, aber der soziale Frieden immer mehr infrage gestellt werden. Bereiten Sie sich im Zuge der nächsten Rezession auch in den USA auf negative Zinsen vor.

Wir empfehlen daher, vor allem lang laufende Anleihen wie den ETF auf dreißigjährige US-Treasuries weiter im Portfolio zu halten.

Schwellenländer

Für die Schwellenländer sind im Moment fünf Risikoszenarien denkbar, die die Entwicklung stark negativ prägen würden:

- Die US-Konjunktur wächst stärker als erwartet und die US-Notenbank erhöht die Zinsen

- US-Präsident Trump löst eine protektionistische Spirale

- Innenpolitisch steigt die Enttäuschung in den USA und die Wirtschaft driftet in eine Rezession

- Chinas Realwirtschaft geht in einen Abwärtstrend über.

- Wegen der hohen Verschuldung kommt es zu einer erneuten Bankenkrise

Die Investition in Schwellenländer ist eine langfristige. Die deutliche Ungleichheit in der Verteilung des Lebensstandards zwischen Industrie- und Schwellenländern muss, sofern wir nicht noch größere Wanderungsbewegungen erleben wollen, zu einer Angleichung der Lebensstandards führen. Das wird zwangsläufig zu einer besseren Wertentwicklung von in Schwellenländern beheimateten Unternehmen führen, da diese Länder nur durch den Export in die Industrieländer ihre langfristige Benachteiligung ausgleichen können. Eine zentrale Rolle wird China spielen, da das Land inzwischen über den größten Auto- und Smartphone-Markt der Welt verfügt und der Renminbi auf dem Weg zur Leitwährung ist. So hat die Bundesbank ihn 2018 in ihre Währungsreserven aufgenommen. 2008 wurden nur 0,5 Prozent des chinesischen Außenhandels in Renminbi abgewickelt. 2012 waren es bereits 15 Prozent. Dieser Anteil soll in den nächsten Jahren auf 50 Prozent steigen. Die Aufnahme und höhere Gewichtung von chinesischen Aktien in diversen Indizes dürfte die Nachfrage nach Aktien aus China also weiter steigern. Das sind zwar nicht mehr als plausible Vermutungen, aber Unternehmen in Schwellenländern und Unternehmen aus Industrieländern mit Produktionsschwerpunkt in Schwellenländern sollte man übergewichten.

Währungen

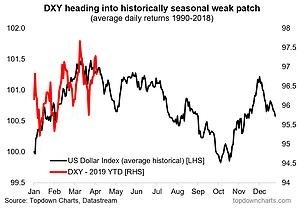

Noch kurz eine Bemerkung zum US-Dollar. Obwohl ich der Meinung bin, dass der Dollar in einer Krisenzeit, so sie denn kommen sollte, zur Stärke neigt, beginnt jetzt eine saisonal bedingte 6-monatige Schwächephase für ihn:

Aus folgenden Gründen: Viele Investoren sind im US- Dollar übergewichtet und versprühen einen extremen Optimismus. Am wichtigsten ist jedoch die Änderung der Fed-Politik. Kommt es in den USA zu einer Zinssenkung und beendet die Zentralbank ihr Quantitative-Tightening-Programm endgültig, könnte der US-Dollar schwächer notieren.

Rohstoffe

Ähnlich wie im Jahr 2000 halten sich amerikanische Investoren bei Gold und Goldminenaktien merklich zurück und das, obwohl Zentralbanken und Privatinvestoren weltweit am kaufen sind. Ich darf darin erinnern, dass nach dem Platzen der Dot-Com-Blase im Jahr 2000 der Goldpreis um 650 Prozent stieg.

Aufgrund der seit Jahresbeginn steigenden Halbleiter- und FANG-Aktien (Facebook, Amazon, Netflix, Google) haben US-Investoren Gold verkauft (keine Furcht, also braucht man kein Gold), das sie im vierten Quartal 2018 noch über den GLD ETF gekauft hatten (über 80 Tonnen). Auch wurden im Markt in den letzten Monaten wieder hohe Short-Positionen aufgebaut. Kurzfristig haben der Auf- oder Abbau von Short-Positionen im Future-Markt großen Einfluss auf den Goldpreis. Inzwischen halten Spekulanten eine größere Netto-Short-Position als sie im Dezember 2015 bei einem Goldpreis von 1.050 US- Dollar pro Unze gehalten haben. Dieses Mal ist der Goldpreis allerdings nur auf 1.275 US-Dollar pro Unze gefallen. Das heißt für mich: Sollten amerikanische Investoren ihre Goldpositionen wieder aufbauen und die substanziellen Short-Positionen eingedeckt werden müssen (vielleicht bei einem Abverkauf von Aktien), ist es sehr wahrscheinlich, dass die für den Goldpreis wichtige Schwelle von 1.365 US- Dollar pro Unze überwunden wird.

Portfoliostrategie

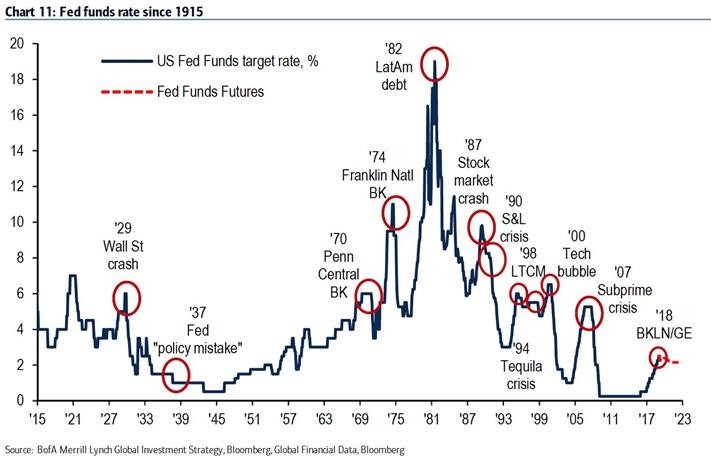

Historisch betrachtet endeten beinahe alle Zinserhöhungsperioden der Fed in einer Finanzmarktkrise.

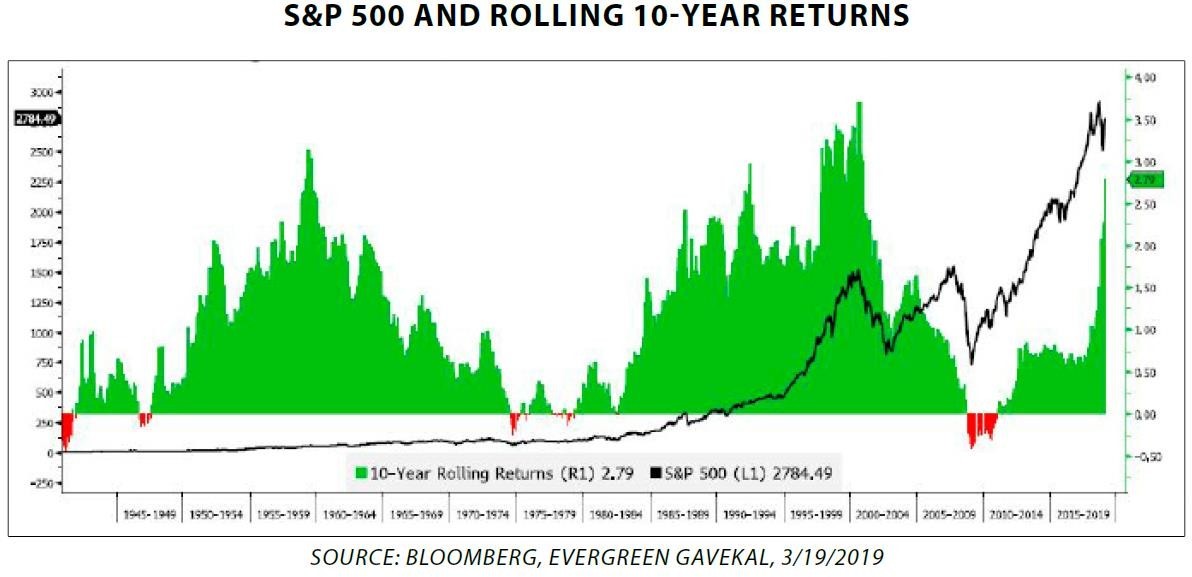

Auch das folgende Bild mahnt langfristig zur Vorsicht. Betrachten wir die rollierende 10-Jahres- Wertentwicklung für den S&P500, sind wir laut Goldman Sachs bereits im oberen 94. Perzentil angekommen. Denn auf die Spitzen im Bild (1959 und 2000) folgte eine dreijährige Wertentwicklung von 0 bzw. –27 Prozent. Mit Blick auf die Grafik fällt auf, dass nach langfristigen Anstiegen generell ebenso langfristig niedrigere Wertsteigerungen über die nächsten Jahre folgen.

Es bleibt dabei: Vorsicht empfiehlt sich auch weiterhin.

Kurs/Kauf |

Kurs/Ist |

Wert- |

Wert- |

Wertzuwachs |

||||

Euro |

Euro |

zuwachs |

zuwachs |

Kurs/Verk. |

nach Realisation |

|||

30. Apr |

in Euro |

in Prozent |

Euro |

in Prozent |

||||

Dignity PLC |

Montag 5.Feb. 18 |

8,59 |

Montag 4. Juni 18 |

11,87 |

38,26% |

|||

General Electric |

12,30 |

Montag 4. Juni 18 |

11,95 |

-2,85% |

||||

Agnico-Eagle Mines |

36,00 |

36,91 |

0,91 |

2,53% |

||||

Shire PLC |

35,52 |

Montag 3. Dez. 18 |

51,40 |

44,71% |

||||

Transocean LTD |

Montag 9.April 18 |

8,00 |

Montag 30. April 18 |

10,20 |

27,50% |

|||

ANHEUSER-BUSCH INBEV N.V. |

Montag 4. Juni 18 |

82,32 |

Montag 6. Aug. 18 |

86,73 |

5,36% |

|||

Goldcorp |

11,88 |

Mittwoch 17. April 19 |

9,92 |

-16,52% |

||||

Agnico-Eagle Mines |

Dienstag 14.Aug. 18 |

33,68 |

36,91 |

3,23 |

9,59% |

|||

ANHEUSER-BUSCH INBEV N.V. |

Montag 3. Dez. 18 |

66,99 |

Mittwoch 6. März 19 |

72,47 |

8,18% |

|||

Kraft Heinz Company |

Mittwoch 6. März 19 |

29,06 |

29,62 |

0,56 |

1,93% |

|||

Newmont Mining |

Mittwoch 17. April 19 |

30,26 |

27,65 |

-2,61 |

-8,61% |

|||

Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel |

14,95% |

|||||||

Mit freundlichen Grüßen

Ottmar Beck

Dax: 16,91% – Euro Stoxx 50 P: 18,15% – SMI: 15,90% – RexP: 0,59% – SBI: 1,43% – Gold(in US$): 1,39%

per 30.04.2019

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesell- schaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.