Wilen, den 1. Mai 2017

Sehr geehrte Damen und Herren,

nun ist die Wahl in Frankreich – zumindest nach Meinung der Kapitalanleger – positiv ausgegangen. Alle Welt geht davon aus, dass Emmanuel Macron der ideale Kandidat für die Zukunft von Frankreich und Europa ist. Das Schreckensszenario mit einem Sieg von Marine Le Pen ist, zumindest vorerst, ausgeblieben. Wichtig wäre es vielleicht für alle, sich einmal mit dem Programm von Herrn Macron zu beschäftigen. Macron will Frankreich wirtschaftlich für das 21. Jahrhundert fit machen und steht der Europäischen Union positiv gegenüber. Wie passt aber seine geplante Ausgabenpolitik von über 50 Milliarden Euro zu dem Plan, die Staatsfinanzen zu konsolidieren? Er will außerdem ein echtes EU- Budget über mehrere 100 Milliarden Euro, das von einem Finanzminister der Eurozone kontrolliert wird. Darüber hinaus will er die Staatsschulden sozialisieren und Eurobonds einführen. Damit liegt er mit Martin Schulz, dem SPD-Kanzlerkandidaten, auf einer Linie. Allerdings hat die derzeitige Bundeskanzlerin Angelika Merkel Eurobonds kategorisch ausgeschlossen. Er will darüber hinaus die 35-Stunden- Woche beibehalten und ebenfalls das niedrige Renteneintrittsalter von 62 Jahren nicht ändern. Warum bei diesem Szenario die Aktienmärkte derart zugelegt haben, verschließt sich mir. Es wird wohl vergessen, dass er als Finanzminister für die wirtschaftliche Misere von Frankreich mitverantwortlich ist.

Kapitalverkehrskontrollen! Es ist schon interessant, dass das Handelsblatt am Sonntagnachmittag, kurz bevor das Ergebnis der französischen Wahl bekannt war, die Meldung verbreitete: Kommen Mélenchon und Le Pen am Sonntag gemeinsam in die Stichwahl wären Kapitalverkehrskontrollen am folgenden Tag in Kraft getreten: „Wahrscheinlich ist das Szenario nicht, aber, wenn in Frankreich der Linksaußen Mélenchon und die Rechtsaußen Le Pen in die Stichwahl kommen, könnte die Europäische Zentralbank Kapitalverkehrskontrollen einführen.“ Und weiter:

„In Finanzkreisen wird damit gerechnet, dass es bei einem solchen Wahlausgang am Montag zu größeren Turbulenzen an den Finanz- märkten kommt. Die Notenbanken haben deshalb im Vorfeld Krisenszenarien entworfen. Bundesbank-Präsident Jens Weidmann wollte sich auf der Frühjahrstagung des Internationalen Währungsfonds (IWF) nicht dazu äußern, ob und welche Abwehrpläne die Notenbanken vorbereitet haben. Dem Vernehmen nach haben Notenbanker und Bankenaufseher aber in ihren Runden unter anderem über Kapitalverkehrskontrollen diskutiert, sollte es zu extrem großer Unsicherheit an den Finanzmärkten kommen und ein schneller Kapitalabfluss aus Frankreich drohen, der die französischen Banken ruinieren könnte.“

Ganz ist dieses Szenario nicht abzustreiten. In der kurzen Geschichte der Eurozone hatten wir bereits 2013 in Malta, 2015 in Griechenland und auch in Zypern Kapitalverkehrskontrollen. Insofern ist die Überlegung, ein Konto bzw. Depot außerhalb der Eurozone zu führen, nicht von der Hand zu weisen.

Auch von Donald Trump gibt es Neues zu berichten. Kurz vor der traditionellen Zwischenbilanz nach den ersten 100 Amtstagen, stellt er eine gigantische Steuerreform vor. Die Unternehmenssteuern sollen von 35 auf 15 Prozent – ohne jede Gegenfinanzierung – gesenkt werden. Es wird keinen Abbau von Steuerschlupflöchern und Abschreibungsmöglichkeiten geben. Die drohenden Importsteuern sind vom Tisch. Auch ist bisher nicht der Abbau von Zuschüssen für Obamacare, wie angedacht, geplant. Der derzeitige Steuerplan in seiner groben Form gleicht einer Kamikaze-Reform der öffentlichen Haushalte, die die USA für lange Zeit ruinieren könnte. Experten beziffern die Mindereinnahmen im Lauf eines Jahrzehnts auf unfassbare 2.600 Milliarden Dollar. Ein solcher Fehlbetrag ist wohl nicht allein durch Wachstum auszugleichen, obwohl Finanzminister Steven Mnuchin dies am Mittwoch behauptete. Es ist allerdings davon auszugehen, dass der Plan kaum so umgesetzt werden wird, wie Donald Trump ihn vorschlägt. Dem Präsidenten stehen jetzt schwierige und monatelange Verhandlungen mit dem Kongress bevor. Die ersten 100 Tage zeigten bereits, dass das nicht seine stärkste Disziplin ist.

Aktien

Die Automobilindustrie ist weltweit einer der wichtigsten Industriezweige. In Asien ist der Absatz nach wie vor gut und auch in Europa hat er sich wieder erholt. In den USA war der letzte Monat jedoch der schlimmste der letzten zwei Jahre. Die Verkäufe sind im neuen Jahr um 10 Prozent gefallen.

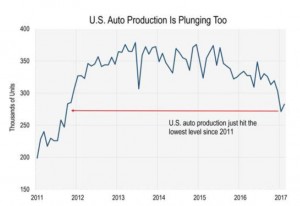

Eigentlich sollte es der Industrie – zumindest nach dem, was man hört – gut gehen, aber die Automobilindustrie erzählt uns eine andere Geschichte. In der folgenden Grafik sehen Sie, dass auch die Produktion der amerikanischen Automobilfirmen zurückgeht. Im Januar wurden 18 Prozent weniger Autos als im Januar 2016 produziert.

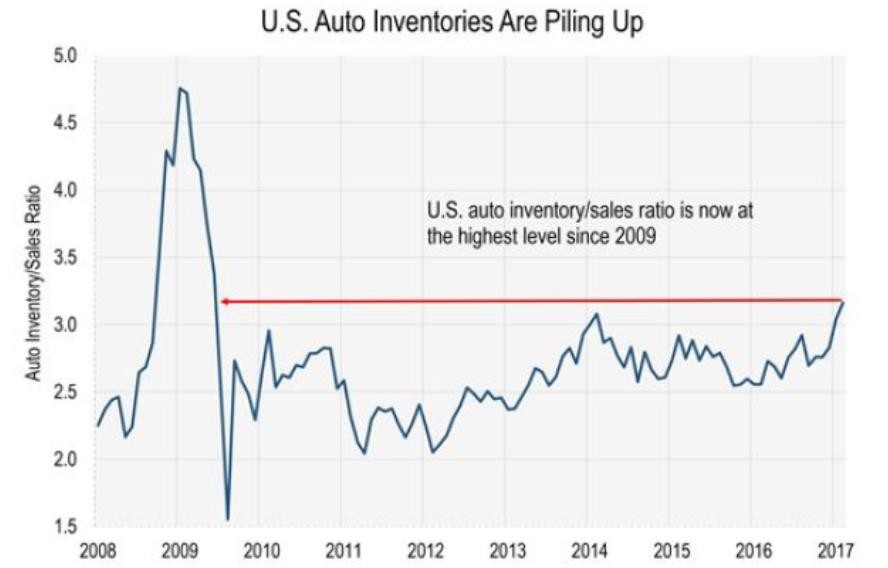

Das ist allerdings nur eine Reaktion der Produzenten auf die steigende Zahl der nicht verkauften Wagen. Die folgende Grafik zeigt Ihnen das Lager-Umsatz- Verhältnis. Fällt diese Zahl, heißt das, die Verkäufer bauen ihr Lager ab, steigt es, gibt es Schwierigkeiten, Neuwagen zu verkaufen. Dieses Verhältnis hat jetzt seit 2009 wieder einen neuen Höchststand erreicht.

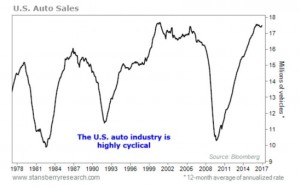

Warum lege ich auf diese Zahlen so viel Wert? Die Antwort gibt die folgende Grafik. Da die Automobilindustrie so wichtig ist, zeigt sie, wie sich der S&P- 500-Index (grüne Linie) im Verhältnis zu den monatlichen US-Autoverkäufen (blaue Linie) verhält. In der Vergangenheit haben sich beide Linien meist parallel zueinander entwickelt. Das ist auch nachvollziehbar. Die Menschen kaufen sich ein neues Auto, wenn sie mit ihrer wirtschaftlichen Situation zufrieden sind. In dieser Situation kaufen sie ebenfalls Aktien. Das einzige Problem ist, dass dieses Verhältnis inzwischen nicht mehr stimmt. Der Autoabsatz geht zurück, aber die Aktienkurse steigen weiter.

Hinzu kommt noch, dass ca. 50 Prozent der Autoverkäufe über den Verkäufer finanziert werden. Und inzwischen hat sich die Finanzierungsperiode von 64 auf bis zu 84 Monate (d. h. ca. sieben Jahre) verlängert. Insgesamt wurden in den USA Automobilkredite in einer Höhe von 1,1 Trillionen Dollar (Stand Ende 2016) abgeschlossen, Ende 2010 waren es 700 Billionen Dollar. Gleichzeitig haben Leasingverträge Ende 2016 ein Rekordvolumen von 4,3 Millionen Stück erreicht, verglichen mit 2,1 Millionen (2006). Die Daten sind eindeutig: spekulative Autokredite und ein Leasingsboom. Heute sind ca. 80 Prozent der Neuwagenzulassungen in den USA entweder finan- ziert oder geleast. Das Ganze war für die Automobilhersteller eine goldene Bonanza. Aber gerade darin liegt das Problem: Der US-Automarkt war immer stark zyklisch. Wie Sie in der folgenden Grafik erkennen können, hat sich die Autoindustrie in der Vergangenheit zwischen einem Absatz von über 15 Millionen und unter 12 Millionen in Baissephasen bewegt. Jetzt befinden wir uns wieder weit über dem oberen Ende mit einem hohen Finanzierungsvolumen.

Die neuen Fed Minutes wurden am 4. April 2017 veröffentlicht. Und ein Satz darin lässt aufhorchen:

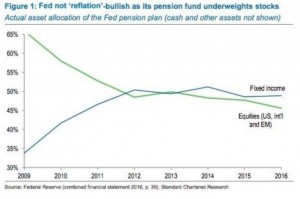

„Einige Teilnehmer betrachten besonders die Aktienpreise verglichen mit den Standard- Bewertungsverhältnissen als relativ hoch.“ Weiß man die Äußerungen des Offenmarktausschusses der amerikanischen Notenbank zu lesen, erkennt man, dass „relativ hoch“ heißt, dass nach den Maßstäben der Fed die Bewertungen wohl über jenen der Dotcom-Blase liegen. Ebenfalls wurde festgehalten, dass die Preise anderer risikobehafteter Anlagen wie Schwellenländer-Aktien, hoch verzinsliche Firmenanleihen und Geschäftsimmobilien in den letzten Monaten deutlich angezogen haben. Die Fed wird den Ausdruck Blase zwar nie schriftlich niederlegen, dennoch sind diese Aussagen deutlich. Wich- tig ist auch zu wissen, dass die Federal Reserve nicht nur redet, sondern entsprechend handelt: Der Fed- Pensionsfonds hat seine Aktienquote in den letzten Jahren deutlich heruntergefahren. Dabei ist auch zu bemerken, dass er während der Börsentiefstände 2009 deutlich mehr Aktien hielt. Die Zukunft wird zeigen, wie vorausschauend die Fed in ihrer eigenen Anlagepolitik war.

Es gibt ein altes Sprichwort in New York: Wenn der letzte Taxifahrer gekauft hat, ist die Hausse vorbei. Vor ein paar Tagen gab die Brokerfirma Charles Schwab bekannt, dass während des ersten Quartals 2017 44 Prozent neue Broker-Accounts, also Kleinanleger-Wertpapierdepots, eröffnet wurden. Das ist der stärkste Anstieg seit 17 Jahren.

Schwellenländer

Es gibt aber auch positive Nachrichten: Eine Studie von PricewaterhouseCoopers prognostiziert eine Verdopplung der Weltwirtschaft bis 2050. Dies allerdings nur unter der Voraussetzung, dass es weiterhin einen freien Welthandel und keine globalen Zivilisationskatastrophen gibt. 2050 werden die sieben größten Schwellenländer – China, Indien, Indonesien, Brasilien, Russland, Mexiko und die Türkei (E7) – ihren Anteil am Welt-Bruttosozialprodukt von 35 auf 50 Prozent gesteigert haben. In derselben Zeit wird sich der Anteil der EU27 auf unter 10 Prozent reduziert haben. Er wird kleiner sein als der Anteil Indiens. Ich werde mich mit der Studie noch intensiver auseinandersetzen, da sie auch bedeutet, dass man die Anlagestrategie von den Industrieländern schrittweise auf die E7-Länder verschieben muss.

Besonders wichtig erscheint mir aber die Zahl 2050. Für den Anleger bedeutet das Eile mit Weile. Es ist genug Zeit, sich langsam in den nächsten zehn Jahren auf eine solide Ausgangsposition zu begeben.

Gold

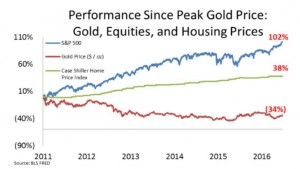

In meinem Urlaub hatte ich viel Zeit zu lesen und mich vor allem wieder einmal mit dem Thema Gold und Goldminenaktien zu beschäftigen. Nachdem der Goldpreis von 2000 bis 2012 enorm stieg, ist er bis Ende 2015 um 45 Prozent gefallen. In der ersten Hälfte von 2016 stieg er um 28 Prozent, ein Zuwachs, der in der zweiten Hälfte praktisch wieder abgegeben wurde.

Welche Gründe sprechen heute weiter für die Anlage in Gold oder Goldminenaktien?

1. Einer der wichtigsten Gründe ist und bleibt für mich die ständige Erweiterung der Bilanzen der Zentralbanken und die damit weiter steigende Verschuldung. Es ist schon erschreckend, wenn man sieht, dass in diesem Jahr die Bilanzsumme der Europäischen Zentralbank jene der Fed noch übersteigen könnte.

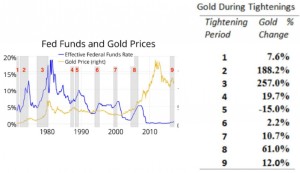

2. Es wird immer wieder behauptet, dass steigende Zinsen zu niedrigeren Goldpreisen führen. Nun hat die amerikanische Notenbank die Zinsen im Dezember 2015 und im Dezember 2016 erhöht und es wird erwartet, dass noch weitere Zinserhöhungen in diesem Jahr folgen werden. Gold ist allerdings gestiegen – und zwar seit der ersten Erhöhung – und nicht, wie es dem allgemeinen Wissen entspricht, gefallen. Schauen wir uns einmal die Entwicklung des Goldpreises während der letzten neun Perioden steigen der Zinsen an:

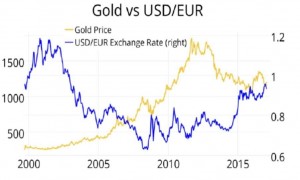

3. Es wird auch immer behauptet, dass höhere Zinsen den Kurs des US-Dollars steigen las- sen. Dabei wird vergessen, dass nicht die nominalen Raten, sondern die inflationsbereinigten kurzfristigen Zinsen entscheidend sind. Und diese sind immer noch negativ und werden auch 2017 den US-Dollar weiter abwerten lassen. Steigt die Inflation weiter, so werden die realen Zinsen weiter im negativen Bereich bleiben. Im Ergebnis wird der Dollar weiter unter Druck geraten. Und ein fallender Dollar würde weiter für einen steigenden Goldpreis sprechen.

4. Jetzt hat die Accounting und Auditing Organisation der Islamic Financial Institutions dem SPDR Gold Trust (ein ETF, der Gold hält) die Konformität mit den Scharia-Standards bestätigt. Strenggläubige Muslime müssen viele Regeln beachten: So sind Zinsen nicht erlaubt und Spekulation als Glücksspiel genauso wie der Hochfrequenzhandel sind verboten. Mit diesem Urteil wird sich die Nachfrage nach Gold mit Sicherheit erhöhen, da Muslime heute 22 Prozent der Weltbevölkerung ausmachen.

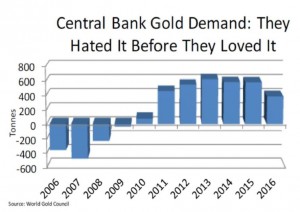

5. Viele Zentralbanken sind seit sieben Jahren Käufer von Gold und stocken weiterhin ihre Positionen auf. So soll die russische Zentral- bank seit November 2016 72 Tonnen Gold gekauft haben. Laut der eidgenössischen Zollverwaltung haben auch die Goldausfuhren nach China deutlich zugenommen. Dem Hörensagen nach planen 56 Prozent der Zentralbanken ihre Goldreserven in den nächsten drei Jahren zu erhöhen.

Portfoliostrategie

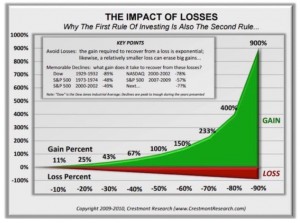

Wir bleiben dabei: In diesem Markt ist Vorsicht geboten. Wir haben im letzten Monat keine Änderungen im Portfolio vorgenommen. Lieber ein Ergebnis von null als eine große Lücke in der Performance. Der folgende Chart von Crestmont verdeutlicht das:

Ein Verlust von 50 Prozent erfordert einen Gewinn von 100 Prozent, um den Ausgangspunkt wieder zu erreichen. Verlieren Sie 10 Prozent mehr, nämlich 60 Prozent, brauchen Sie bereits 150 Prozent Gewinn, um die Gewinnzone wieder zu erreichen.

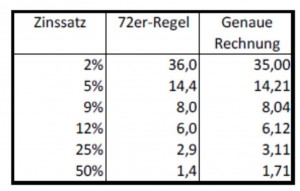

Die 72er-Regel ist eine Faustformel aus der Zinsrechnung. Diese Regel gibt näherungsweise an, nach wie vielen Jahren sich eine verzinsliche Kapitalanlage verdoppelt. Dazu teilt man 72 durch die Prozentzahl des jährlichen Zinssatzes. Da Aktien aufgrund der heutigen luftigen Bewertung durchaus auch einmal 50 Prozent fallen können, zeigt Ihnen diese Tabelle wie viele Jahre Sie brauchen würden, um diesen Wertverlust bei einer angenommenen Verzinsung (Spalte 1) wieder auszugleichen.

Mit einem aus 50 Prozent Aktien und 50 Prozent festverzinslichen Wertpapieren bestehendem Depot können wir dann 25 Prozent verliert. Bei einer über die nächsten Jahre folgenden Anlage mit einer Rendite von 5 Prozent brauchen wir sechs Jahre, um wieder schwarze Zahlen zu schreiben.

Wann ist es so weit? Den genauen Wendepunkt kennt keiner. Aber wir befinden uns mitten im größten wirtschafts- und sozialpolitischen Experiment der Geschichte. Man hat noch nie den Fall gehabt, dass die Notenbanken weltweit ihre Munitionskammern komplett leer geschossen haben. Wir wissen schlicht nicht, wie es ausgeht.

Mit freundlichen Grüßen

O. Beck

Dax: 8,34% – Euro Stoxx 50 P: 8,91% – SMI: 7,21% – RexP: -0,32% – SBI: -0,08% – Gold(in US$): 10,17%

per 28.04.2017

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufs- unterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

-5-

S