„There is nothing riskier than the widespread perception that there is no risk.“

Howard Marks

Wilen, den 5. Juni 2017

Sehr geehrte Damen und Herren,

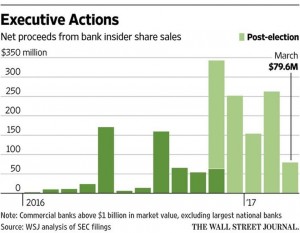

zumindest die Führungskräfte an der Wall Street sehen Risiken und machen Kasse. Im Moment allerdings hauptsächlich, wenn es um ihr eigenes Depot geht. Die Führungskräfte und die Verwaltungsratsmitglieder amerikanischer Banken haben den starken Kursanstieg der Finanzwerte nach der Wahl des amerikanischen Präsidenten genutzt, um aktiv Aktien ihrer eigenen Institute zu verkaufen. Das gilt nicht nur für die internationalen Großbanken, sondern auch für leitende Angestellte von regionalen börsennotierten Kreditinstituten. Laut dem „Wall Street Journal“ wurden von dieser Anlegergruppe Aktien im Werte von ca. 1,6 Milliarden Dollar verkauft. Für den untersuchten Zeitraum ist das die höchste Summe seit der Finanzkrise des Jahres 2008.

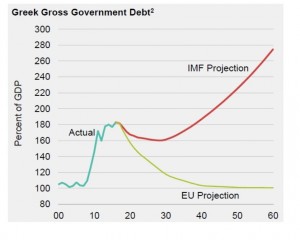

Ein weiteres Risiko und ungelöstes Problem ist Griechenland. Eine weitere Finanzierungsrunde steht an und alle stehen vor den alten Problemen. Die Re- formen reichen nicht, um die Zinsen, geschweige denn die Tilgung der zur Verfügung gestellten Gelder zu bezahlen und den Menschen eine Zukunft zu bieten. Darüber hinaus tun die in Europa stattfindenden Wahlen ihr Übriges. Auch Herr Schäuble möchte über das Thema Griechenland bis nach den Wahlen nicht reden. Dem Internationalen Währungsfonds (IWF) kann man allerdings keine Schönrednerei aus wahlpolitischen Gründen unterstellen. Die folgende Grafik zeigt deutlich die divergierenden Meinungen und die Belastungen, die auf Europa und hier wahrscheinlich hauptsächlich auf Deutschland zukommen werden.

Aktien

Ich hatte in letzter Zeit wieder vor Automobilaktien gewarnt. In Euro gerechnet sind seit Jahresanfang Daimler um 7,5 Prozent, BMW um 5,0 Prozent, General Motors um 13,0 Prozent, Ford um 16,2 Prozent und Nissan um 14,7 Prozent gefallen. Wie empfindlich die Börse im Moment auf schlechte Nachrichten reagiert, zeigt die Kursentwicklung des im Automobilbereich tätigen Ingenieurdienstleisters Bertrandt AG. Allein die Ankündigung, dass das Umsatzplus bei 30 Millionen und nicht wie bisher erwartet zwischen 30 und 70 Millionen Euro liegen wird und sich die operative Gewinnmarge zwischen 6 und 8 Prozent bewegt, hat dazu geführt, dass die Aktie an einem Tag 13 Prozent verlor. Zwar heißt das im Klartext, dass das Betriebsergebnis um ein Drittel niedriger ausfällt als im Vortrag, aber die technologischen Umbrüche in der Branche bringen für einen Ingenieurdienstleister langfristig eigentlich mehr Chancen als Risiken. Der Vorstand sprach von „kurzfristig anspruchsvollen Rahmenbedingungen“ und von fortgesetzten Verzögerungen bei der Vergabe von Entwicklungsaufträgen durch die Automobilhersteller.

Das Problem mit den Arbeitsplätzen lässt sich auch nicht schnell lösen. Die Online-Industrie verändert die Welt: Seit 2000 hat sich das Online- Einkaufsvolumen mehr als verzehnfacht; Amazon stieg in der westlichen Welt zum größten Einzelhändler auf. In früheren wirtschaftlichen Krisen waren die Aktien von Einzelhandelsunternehmen immer gut für niedrigere Verluste. Heute muss vor einem Investment in Einzelhandelsunternehmen gewarnt werden. Interessant sind nur noch Händler, die Produkte anbieten, die aufgrund ihrer Marge und dem niedrigen Preisniveau für Firmen wie Amazon- nicht interessant sind. Hierunter fallen zum Beispiel Toilettenpapier, Seife und verpackte Nahrungsmittel zu Niedrigstpreisen. Denn es ist für Amazon mit Sicherheit interessanter, eine Sonnenbrille für 100 Euro als eine Rolle Toilettenpapier für 1 Euro zu verkaufen. Aber leider können wir weder in Aldi noch in Lidl investieren. In Amerika gibt es allerdings zwei Werte, Dollar Tree und Dollar General, die genau in diese Kategorie fallen. So stiegen 2008 und 2009 die Umsätze und Gewinne von Dollar Tree. Während der Aktienkurs des S&P-500-Index 2008 um 37 Prozent fiel, stieg die Aktie von Dollar Tree um 61 Prozent.

Der Wermutstropfen ist allerdings, dass die Aktie seit 2009 bis heute um weitere 470 Prozent gestiegen ist.

Schwellenländer

Neben wirtschaftlichen stecken die Schwellenländer voller politischer Risiken. Man denke hierbei nur an Syrien, die Ukraine, Brasilien und die Türkei. Allerdings bedeutet Risiko auch immer Chance. Sicherlich ist zum Beispiel die politische Entwicklung in der Türkei besorgniserregend. Auch hat die Wirtschaft, besonders die Tourismusindustrie, stark gelitten.

Aber die Wirtschaft in Schwellenländern, auch die in der Türkei, ist höchst anpassungsfähig. Darüber hin- aus hängt die Türkei anders als Russland (Erdöl) nicht nur vom Tourismus ab. Die Regierungspartei AKP war zumindest in der Vergangenheit sehr vorsichtig im Umgang mit der Privatwirtschaft. Und auch der türkische Präsident Erdoğan weiß, dass er sich jahrelange Sanktionen nicht leisten kann. Allein deswegen wird es so weit nicht kommen. Ein Engagement in der Türkei ist daher weiter interessant.

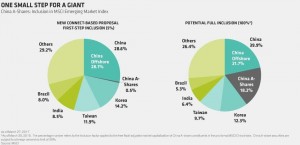

Ich glaube zwar nicht, dass es richtig ist, China den Schwellenländern zuzuordnen, aber die internationalen Agenturen stufen es nach wie vor so ein. Jedes Jahr prüft der Anbieter der MSCI-Indizes, ob chinesische A-Shares in den Index aufgenommen werden sollen. Bisher war das Ergebnis jedes Jahr ein immer schwächer werdendes Nein. Früher oder später werden chinesische Aktien, die im Moment ein Volumen von 7,5 Trillionen US-Dollar aufweisen, in den Index eingeschlossen – und das wird zu gewaltigen Umschichtungen führen. Die folgende Grafik zeigt deutlich, welche Märkte im Laufe der nächsten Zeit mit abnehmender Bedeutung zu rechnen haben.

Mit Blick auf diese Grafik sollte man sich an die Worte von Napoleon Bonaparte erinnern: „China ist ein schlafender Gigant. Lasst es schlafen, denn wenn es aufwacht, wird es die Welt bewegen.“

Festverzinsliche Wertpapiere

Laut dem Finanzdienstleister Tradeweb gab es zu Beginn des Jahres noch Anleihen über insgesamt 10 Billionen Dollar, die eine negative Rendite auswiesen. Früher haben festverzinsliche Wertpapiere einen risikolosen Zins geboten, heute bieten Anleihen ein zinsloses Risiko. Allerdings war ich nie der Meinung, dass festverzinsliche Wertpapiere risikolos sind. Die Vergangenheit hat oft genug bewiesen, dass Zahlungsversprechen vielfach nicht das Papier wert waren, auf dem sie geschrieben wurden. Allerdings gab es als Ausgleich wenigstens einen Zinssatz. Trotz der historisch niedrigen Zinsen werden Anleihen weiter gekauft, da viele Anleger ein zu kalkulierendes laufendes Einkommen brauchen. Zurzeit wird zwar in den Zentralbanken über eine Erhöhung der Zinsen nachgedacht, aber ein wesentlicher Grund für die in den letzten Wochen wieder sinkenden Renditen dürfte sein, dass die Anleger keinen nachhaltigen Anstieg der Inflationsrate in den Industrienationen befürchten. Es bleibt aber festzuhalten, dass die Inflationsraten – auf niedrigem Niveau – schneller steigen als die Zinsen. Wir werden daher weiter mit der finanziellen Repression – mit negativen Realzinsen – auf längere Sicht leben müssen. Sollte diese Annahme stimmen, dann gibt es interessante Anlagechancen am Rentenmarkt. In diesem Falle sind im Moment inflationsgeschützte Bundesanleihen (Linker) eine interessante Anlage.

Gold

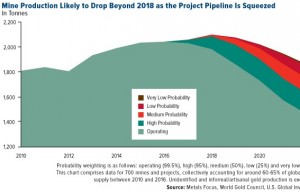

Die Investitionen in Goldbarren und Goldmünzen sind im ersten Quartal weltweit um 9 Prozent im Vergleich zum Vorjahr gestiegen, in China sind es sogar 30 Prozent verglichen mit den ersten drei Monaten des Vorjahrs. Dies liegt wahrscheinlich auch daran, dass die Landeswährung Renminbi im vergangenen Jahr 6 Prozent an Wert verloren hat. Prognosen sind wie immer so eine Sache, es sei denn, es liegen ihnen rationale Faktoren zugrunde. Zwischen 2012 und 2016 sanken die Ausgaben für die Exploration von neuen Goldvorkommen und Investments in bestehenden Minen um 65 Prozent. Dies wird in den nächsten 5 bis 10 Jahren zu einer stetig zurückgehenden Förderung von Gold führen. Trifft die folgende Grafik zu, dürfte dies den Goldpreis weiter stützen.

US-Dollar

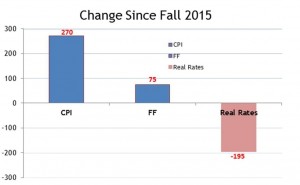

Die Händler sind sich ziemlich sicher, dass die amerikanische Notenbank Fed die Zinsen anheben wird. Davon ausgehend prognostizieren viele Analytiker, dass der Dollar an Wert gewinnen wird. Wie Sie wissen, vertreten wir seit einiger Zeit eine andere Meinung, denn nicht der Zins, sondern die Realzinsen sind entscheidend.

Seit September 2015 ist die Inflationsrate in den USA um 2,7 Prozent gestiegen. In derselben Zeit hat die amerikanische Fed den Zinssatz um 0,75 Prozent erhöht. Das bedeutet, dass die Inflationsrate dreimal stärker als der Zinssatz stieg. Der kurzfristige inflationsbereinigte Zins ist in Wirklichkeit gefallen. Wie wir bereits oben unter „Festverzinsliche Wertpapiere“ geschrieben haben, sind wir der Auffassung, dass diese Tendenz weiter anhalten wird. Sollte es in Europa zu keinen weltbewegenden politischen Umwälzungen kommen, wird der US-Dollar weiter zur Schwäche neigen.

Portfoliostrategie

Der von uns nach wie vor erwartete Rückgang der weltweiten Konsumausgaben aufgrund der hohen Verschuldung der privaten Verbraucher ist bisher nicht eingetreten. Vielleicht zeigen sich jetzt erste Tendenzen im Automobilmarkt. Aber um Wilhelm Busch zu zitieren: „Erstens kommt es oft anders und zweitens als man denkt.“ Statt einer neuen Rezession könnte sich der schwache Wirtschaftsaufschwung fortsetzen. Zwar hat die globale Verschuldung ein bedenkliches Ausmaß erreicht, was tendenziell wachstumshemmend ist, aber Regierungen könnten panikartig neue Fiskalprogramme auflegen, die die Notenbanken mit „Helikoptergeld“ finanzieren.

Dann würde unser Szenario zwar später, aber umso heftiger eintreten.

Sir John Templeton sagte einmal, die gefährlichsten Worte in unserer Branche sind: „Dieses Mal ist alles anders.“ Was mich immer mehr beunruhigt, ist, dass eine Reihe von mir sehr geachteter Portfoliomanager immer häufiger diese Phrase benutzen.

In seinem letzten vierteljährlichen Brief schrieb zum Beispiel J. Grantham (www.gmo.com), dass es eine neue Periode für risikobehaftete Anlagen gibt. Er argumentiert, dass sowohl die Aktienbewertungen als auch die Gewinnmargen ein neues höheres Niveau erreicht hätten, ergo: Aktien sind nicht mehr teuer.

Warren Buffet, die lebende Anlegerlegende, hat oft genug gesagt: „Den Preis, den man bezahlt, bestimmt die Rendite.“ 2001 hat er verkündet, die beste Methode, um in den Aktienmarkt zu investieren, ist das Verhältnis der Aktienmarktkapitalisierung als Prozentsatz vom Bruttoinlandsprodukt. Wenn dieses Verhältnis zwischen 70 und 80 Prozent liegt, wird der Anleger in Zukunft eine gute Rendite erzielen.

Wer aber investiert, wenn das Verhältnis nahe 200 Prozent liegt, wie zum Beispiel 1999 und teilweise 2000, spielt mit dem Feuer. Bei der Hightech-Blase lag dieses Verhältnis in der Spitze bei 151 Prozent, heute liegen wir bei ca. 133 Prozent. Aber sagt Herr Buffet jetzt, dass die Anleger wieder mit dem Feuer spielen? Nein, er erzählt jedem, dass wir keine Blase haben und dass Aktien eigentlich preiswert sind. Er hat einen neuen wichtigen Maßstab gefunden und das scheint das Niveau der Zinsen zu sein. Mit anderen Worten: Die alten Wertansätze sind nicht mehr so wichtig wie in der Vergangenheit, da dieses Mal alles anders ist, weil die Zinsen so niedrig sind.

Ist es dieses Mal wirklich anders? Viele intelligente Leute denken so! Aber die Vergangenheit hat uns schon oft gelehrt: Wenn viele die Erfahrungen der Geschichte leugnen, lernen wir alles wieder von vorne. Die Zeit wird es zeigen!

Mit freundlichen Grüßen

Ottmar Beck

P.S.: Noch ein Wort in eigener Sache. Da ich immer wieder nach konkreten Anlagemöglichkeiten gefragt werde, habe ich mich entschlossen ab und zu konkrete Werte im Text zu nennen. Ich möchte jedoch hinzufügen, dass ich diese nicht laufend verfolge.

Dax: 9,88% – Euro Stoxx 50 P: 9,98% – SMI: 9,69% – RexP: -0,23% – SBI: 0,34% – Gold(in US$): 9,42%

per 31.05.2017

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.