Aktueller Beitrag von Herrrn Ottmar Beck, Vermögemnsverwalter /Schweiz

Wilen, den 5. Juni 2020

Sehr geehrte Damen und Herren,

derzeit beschäftigen wir uns mit einzelnen Buchstaben. Gibt es eine schnelle Erholung der Konjunktur, also ein V? Oder erhalten wir ein W, bei dem wir uns zwischen dem Auf und Ab hin- und herbewegen? Viele glauben an ein U mit einer vielleicht langen Durststrecke. Oder gibt es ein L, bei dem sich keine Erholung einstellen wird? Auf alle Fälle wird es, da der Look- down weltweit langsam aufgehoben wird, eine Erholung geben. Man geht wieder essen und einkaufen.

Der ifo-Konjunkturindikator ist besser ausgefallen als erwartet. Aber es ging nicht um die aktuelle Geschäftslage, sondern die zukünftige Entwicklung. Die Kurse an den Märkten zeigen, dass sich die Akteure an den Aktienmärkten schon auf ein V festgelegt haben. Ich betrachte das mit Skepsis. Wir haben weltweit immer noch zahllose Arbeitslose und Kurzarbeiter.

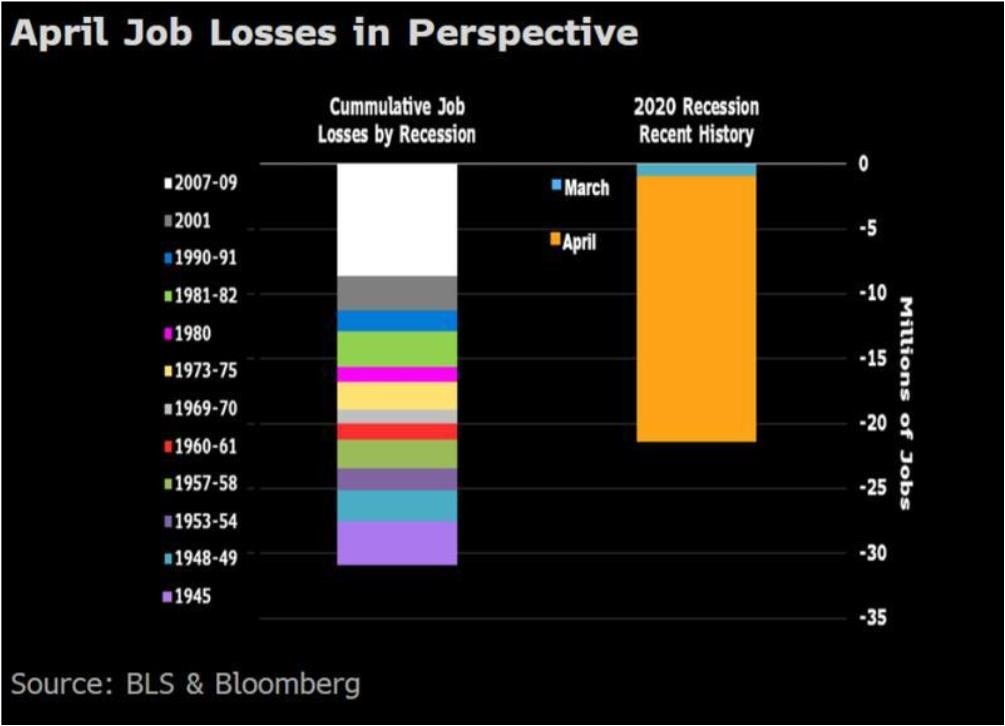

Wir haben, zum Beispiel in den USA, in weniger als zwei Monaten mehr Arbeitsplätze verloren als in den letzten acht Rezessionen zusammen und das wird sich nicht mit derselben Geschwindigkeit ändern.

Insolvenzen stehen an und es gibt ungenutzte Fertigungskapazitäten. Wie soll sich bei dieser Lage die Situation recht bald normalisieren? Darüber hinaus kann eine zweite Corona-Welle auf uns zukommen und auch der chinesisch-amerikanische Konflikt hat sich wieder verschärft. Auch dieser Konflikt wird uns weiter beschäftigen, denn scheinbar beabsichtigt US- Präsident Trump, China als Hauptverantwortlichen für die Corona-Pandemie zu brandmarken. Diese Strategie dürfte er wohl bis zum Ende seines Wahlkampfs beibehalten.

Die Regierungen haben auch eine „fiskalische Klippe“ geschaffen. Was passiert, wenn die Regierungen die Ersatzprogramme für die Einkommen beenden, die derzeit den entlassenen oder auf Kurzarbeit gesetzten Arbeitnehmern und Unternehmen helfen? Schließlich sind das keine fiskalischen Anreize mit zukünftiger Multiplikatorenwirkung oder Rückzahlung wie Investitionen in die Infrastruktur oder Ausbildung.

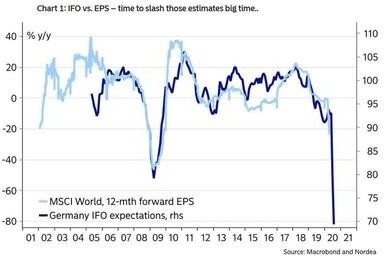

Es ist reines Wunschdenken, zu glauben, dass das weltweite Einkommen durch den voraussichtlich dauerhaften Verlust von Millionen von Arbeitsplätzen in der Zukunft nicht negativ beeinflusst wird. Da in unserer Welt der größte Anteil des Bruttoinlandsprodukts (BIP) aus Verbraucherausgaben besteht, fällt es mir schwer, Hinweise darauf zu finden, dass die langfristige Trendlinie für Unternehmensgewinne auf wundersame Weise unangetastet bleiben soll. Der ifo-Index der deutschen Wirtschaft zeigt oft die richtige Tendenz der weltweiten Gewinnentwicklung an. Was auch ein Zeichen dafür ist, wie sehr Deutschland von der weltweiten Konjunkturentwicklung abhängt. Die folgende Grafik deutet einen weltweiten Rückgang der Gewinne um 70 Prozent an. Wenn nur ein Teil davon wahr wird, passt das nicht zur Entwicklung an den Börsen.

Die Diskrepanz zwischen der Zuversicht an den Märkten und einer Realwirtschaft, die sich im Tal der Tränen befindet, dürfte auch in Zukunft für deutliche Schwankungen an den Märkten sorgen.

Darüber hinaus dürfte heute schon klar sein, dass die Rettungspakete nicht durch Arbeit bezahlt werden, sondern durch Kapital, was höhere Steuersätze auf Kapitalgewinne und Unternehmenseinkommen mit sich bringt. Was die Regierungen heute veranlassen, ist einfach eine Übertragung zukünftiger Steuerzahlungen auf die heutigen Haushalte und Unternehmen, die arbeitslos sind, aus irgendeinem Grund kein Geld haben, keine Ersparnisse und keine Liquidität, um den Shutdown aus Gesundheits- und Sicherheitszwecken zu überstehen. Das sagt schon eine Menge aus. Höhere Steuern haben zum Beispiel auch den USA in den 1930er Jahren geholfen, die Weltwirtschaftskrise zu überwinden. Die Körperschaftssteuer stieg von 1929 bis 1939 von 11 auf 19 Prozent, die Kapitalertragssteuersätze stiegen von 12,5 auf 22,5 Prozent und die Einkommenssteuersätze für Privatpersonen von 24 auf 62 Prozent. Bereiten Sie sich also vor.

Festverzinsliche Wertpapiere

Ein kürzlich veröffentlichter Bericht der San Francisco Fed befasst sich mit den längerfristigen wirtschaftlichen Folgen von 15 Pandemien seit dem 14. Jahrhundert. Das Hauptergebnis zeigt eine säkulare Verschiebung hin zu größeren vorsorglichen Ersparnissen und einem Rückgang der Investitionsnachfrage. Das erzeugt eine dauerhafte Abwärtsbewegung der Zinssätze. Daher können auch für Amerika in Zukunft negative Anleiherenditen nicht ausgeschlossen werden. Der Bericht kam zu dem Schluss, dass nach einer Pandemie der Zinssatz jahrzehntelang sinkt und etwa 20 Jahre später seinen Tiefpunkt erreicht. Dennoch kaufe ich langfristige US-Treasuries.

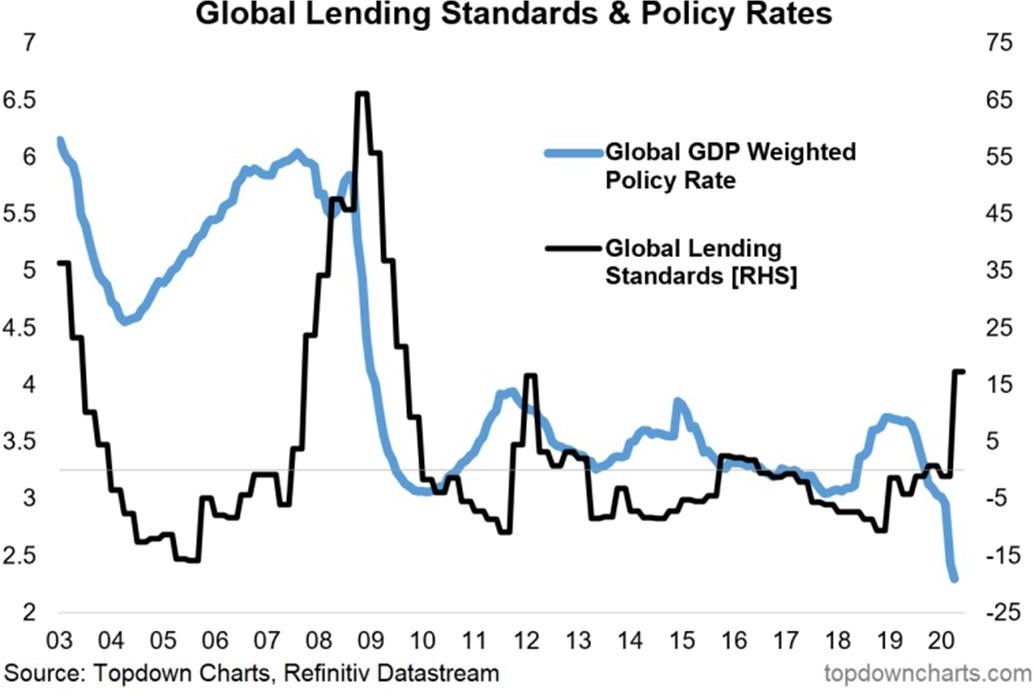

Die Zinsen sind niedrig, ob Sie aber einen Kredit erhalten, steht auf einem anderen Blatt. Das folgende Diagramm ist recht aussagekräftig. Es zeigt die Diskrepanz zwischen der Lockerung der Geldpolitik und der Verschärfung der Kreditvergabestandards durch die Banken. Mit anderen Worten: Die Benchmark- Zinssätze mögen zwar niedrig sein, aber es ist schwieriger, tatsächlich einen Kredit zu bekommen. Es ist völlig verständlich, dass die Banken angesichts der Beeinträchtigung der Kreditqualität, der Servicefähigkeit und der Bilanzen als direkte Folge des wirtschaftlichen Abschaltschocks der Pandemie diese Haltung einnehmen.

Aktien

Ist auf die längste Börsenhausse der Geschichte die kürzeste Baisse der Historie gefolgt? Was muss man glauben, wenn man davon überzeugt ist, dass die Erholung der Börse berechtigt ist, und sogar annimmt, wir stünden vor einem neuen Bullenmarkt?

- Dass der Einbruch rasch wieder aufgeholt wird und wir uns nach ein paar Monaten nur noch vage daran erinnern

- Dass es nicht zu einer weiteren Ansteckungswelle kommt, die erneut zu Einschränkungen der Wirtschaft führt

- Dass die Politik der Notenbanken und Staaten auf jeden Fall wieder zum ursprünglichen Zustand zurückführen kann

Ich glaube nicht, dass diese drei Punkte so schnell in Erfüllung gehen werden.

Der Schweizer Investor und Marktbeobachter Felix Zulauf ist auch nicht optimistisch, aber er sieht auch kein Szenario wie in der Großen Depression voraus. Er nennt drei wesentliche Unterschiede zwischen damals und heute:

- In den 1930er Jahren gab es keine Sozialhilfe. Heute betragen die Transferzahlungen in einigen Ländern hingegen bis zu 40 Prozent des BIPs

- Die Staatsdefizite sind zu Beginn dieser Rezession viel größer als zur Zeit der Großen Depression.

- Das demografische Bild ist ganz anders, mit niedrigen Geburtenraten und/oder negativem Bevölkerungswachstum in einigen Staaten.

Herr Zulauf geht davon aus, dass es im Wesentlichen so wie in Japan nach 1989 aussehen wird: kein Wachstum für viele Jahre und einen de facto verstaatlichten Anleihemarkt. Die Versuche, die Beschäftigung zu erhöhen, wird die Wirtschaft weniger effizient machen. Er weist auch darauf hin, dass bei negativen Anleiherenditen viele Pensionsfonds mehr auszahlen müssen, als sie verdienen. Dies bedeutet, dass wir Vermögen von künftigen Generationen auf die heutigen Rentner umverteilen. Das Ergebnis wird eine Bevölkerung sein, die im Laufe der Zeit real immer ärmer wird.

Die DAX-Konzerne haben für das erste Quartal trotz der heraufziehenden Corona-Krise noch vergleichsweise gute Ergebnisse gemeldet. Die Rückgänge schlagen erst im zweiten Quartal zu Buche – und dies in den einzelnen Branchen unterschiedlich stark. Zu diesem Ergebnis kommen soeben vorgelegte Studien der Unternehmensberatung EY und der Commerzbank. Laut EY konnten die DAX-Konzerne im ersten Quartal ihren Umsatz noch um 1,6 Prozent steigern.

Der kumulierte operative Gewinn (Ebit) sank dagegen um 24 Prozent. Immerhin elf Unternehmen schafften sogar noch ein Gewinnplus. Da die Krise erst in der zweiten März-Hälfte die globale Produktion lahmgelegt habe, sei ein „tiefrotes zweites Quartal“ zu erwarten, sagte EY-Chef Hubert Barth. Die Commerzbank weist in ihrer Studie darauf hin, dass die Schlüsselbranchen in Deutschland sehr unterschiedlich von der Corona-Krise betroffen seien. So hat zum Beispiel Siemens seine Gewinnprognose für 2020 zurückgezogen. Der industrielle Rückgang wird sich hier vor allem im laufenden Quartal (April bis Juni) in den Zahlen niederschlagen, danach hofft der Münchner Industriekonzern auf eine Erholung: „Wir erwarten, im dritten Quartal die Talsohle zu erreichen“, sagte Vorstandschef Joe Kaeser am Freitag. Das Gewinnziel für 2020 könne man „nicht mehr bestätigen“, hieß es zudem in der Quartalsmitteilung. Man will sich auch von zwei Unternehmensbereichen trennen. Kommt hier das amerikanische Konzept „so schlank, gewinnträchtig und anfällig wie möglich“ zum Zuge?

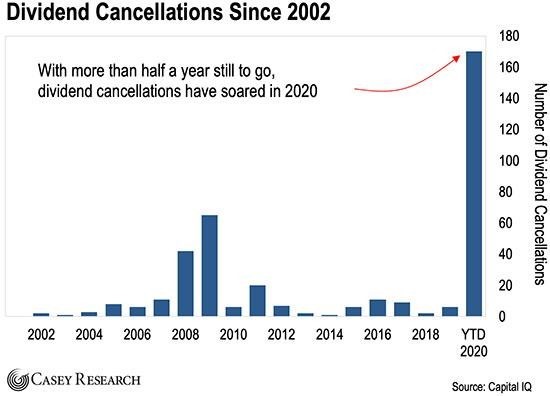

Noch halten sich dank Staatshilfen und langer Bearbeitungszeiten die Insolvenzen in Grenzen. Doch Euler Hermes erwartet eine Ausfallwelle in Rekordhöhe. Der Kreditversicherer Euler Hermes der zur Allianz gehört, sieht die wahre Krise erst noch kommen. Die tiefe Rezession in der Weltwirtschaft und im Welthandel dürfte eine Insolvenzwelle von unbekanntem Ausmaß auslösen. Euler Hermes erwartet eine Zunahme der Insolvenzen in diesem Jahr um 20 Prozent. In den Vereinigten Staaten dürften die Unternehmensinsolvenzen um 25 Prozent steigen, in Europa um 19 Prozent und in China um 15 Prozent. Der Chefvolkswirt von Allianz und Euler Hermes, Ludovic Subran, vergleicht die Corona-Krise mit einem „schwarzen Schwan“. Eine Hiobsbotschaft jage die nächste: von Exportkrise über ein Beben an den Finanzmärkten, Ölpreisschock bis hin zu einem praktisch weltweiten Konsumschock. 2020 soll die Weltwirtschaft voraussichtlich doppelt so stark wie in der Finanzkrise einbrechen. Die Verluste seien so hoch wie die Wirtschaftskraft (BIP) von Deutschland und Japan zusammen.

Gerade deswegen ist eine Konzentration – wenn Sie überhaupt Aktien halten wollen – auf Unternehmen mit einer stabilen Dividende wichtig. Dividenden werden knapper werden und ein verlässliches Auszahlungswachstum wird wichtiger als die Dividendenrendite sein.

In diesem Umfeld ist es wichtig zu wissen – oder zumindest zu erahnen –, welche Themen dieses Jahrzehnt die Bühne betreten. Jedes Jahrzehnt des letzten Jahrhunderts wurde von einem oder zwei großen Wirtschaftsthemen beherrscht und Investoren hätten allein dadurch, dass sie eines dieser großen Themen richtig verstanden und entsprechend investiert hätten, enorme finanzielle Gewinne erzielen können. Von den Nifty-Fifty in den 1950er Jahren über Rohstoffe in den 2000er Jahren bis hin zu FAANG-Aktien (Facebook, Apple, Amazon, Netflix, Google) im letzten Jahrzehnt waren diese Themen fast immer eine Überraschung. Aber obwohl es nie leicht ist, sie im Voraus richtig einzuschätzen, so Chen Zhao, Chefstratege von Alpine Macro, ist es doch immer nützlich, bei Investitionsentscheidungen über die langfristigen großen Makrothemen nachzudenken. Zhao glaubt, dass die Investitionslandschaft in den kommenden Jahren von den Themen Gold, IT, Pharmazeutika, Biotech und vielleicht von 5G dominiert werden könnte. Ich favorisiere Gold und Biotech.

Schwellenländer

Karen Harris von Bain & Co. ist auf die Dekodierung globaler Trends spezialisiert. Sie leitet die Macro Trend Group von Bain, einem wichtigen Teil der Unternehmensberatung des Unternehmens. Sie ist davon überzeugt, dass das Coronavirus mehrere bereits laufende Entwicklungen beschleunigen wird und ein Testfeld für die Eliminierung menschlicher Arbeit ist.

Die gegenwärtige Furcht vor menschlichem Kontakt zwingt uns alle, nicht menschliche Schnittstellen in einer Weise zu akzeptieren, wie wir es früher nicht unbedingt wollten. Frau Harris weist darauf hin, dass wir bereits dabei waren, die Arbeit von variablen Kosten (Löhnen) zu weitgehend fixen Kosten von Maschinen zu machen. Diese Krise wird das beschleunigen. Kombiniert mit geopolitischen Faktoren deutet sie auf eine Verlagerung der Produktion hin zu den Endmärkten hin. Die Arbeitskosten werden ihre Bedeutung für die Definition der Wettbewerbsfähigkeit verlieren.

Schon jetzt ist klar, dass viele Unternehmen in Zukunft ihr Handeln stärker auf die Risikovermeidung konzentrieren werden. Die seit Jahrzehnten bestimmende Handlungsweise mit kosteneffektiven globalen Lieferketten und Just-in-Time-Lagerverwaltung wird stärker einem lokalisierten Ansatz weichen, der zu einer Repatriierung bestimmter Wirtschaftsaktivitäten führen wird. Ebenso wird die Neigung, durch staatliche Vorgaben die Versorgungssicherheit durch Produktion vor Ort zu gewährleisten, für bestimmte Sektoren steigen, die im jeweiligen nationalen Interesse sind. Damit wird die Beschäftigung in den Schwellenländern zurückgehen – mit den entsprechenden sozialen Folgen. Das wird auch die Bevölkerungswanderungstendenzen aus ärmeren Ländern in reichere verstärken.

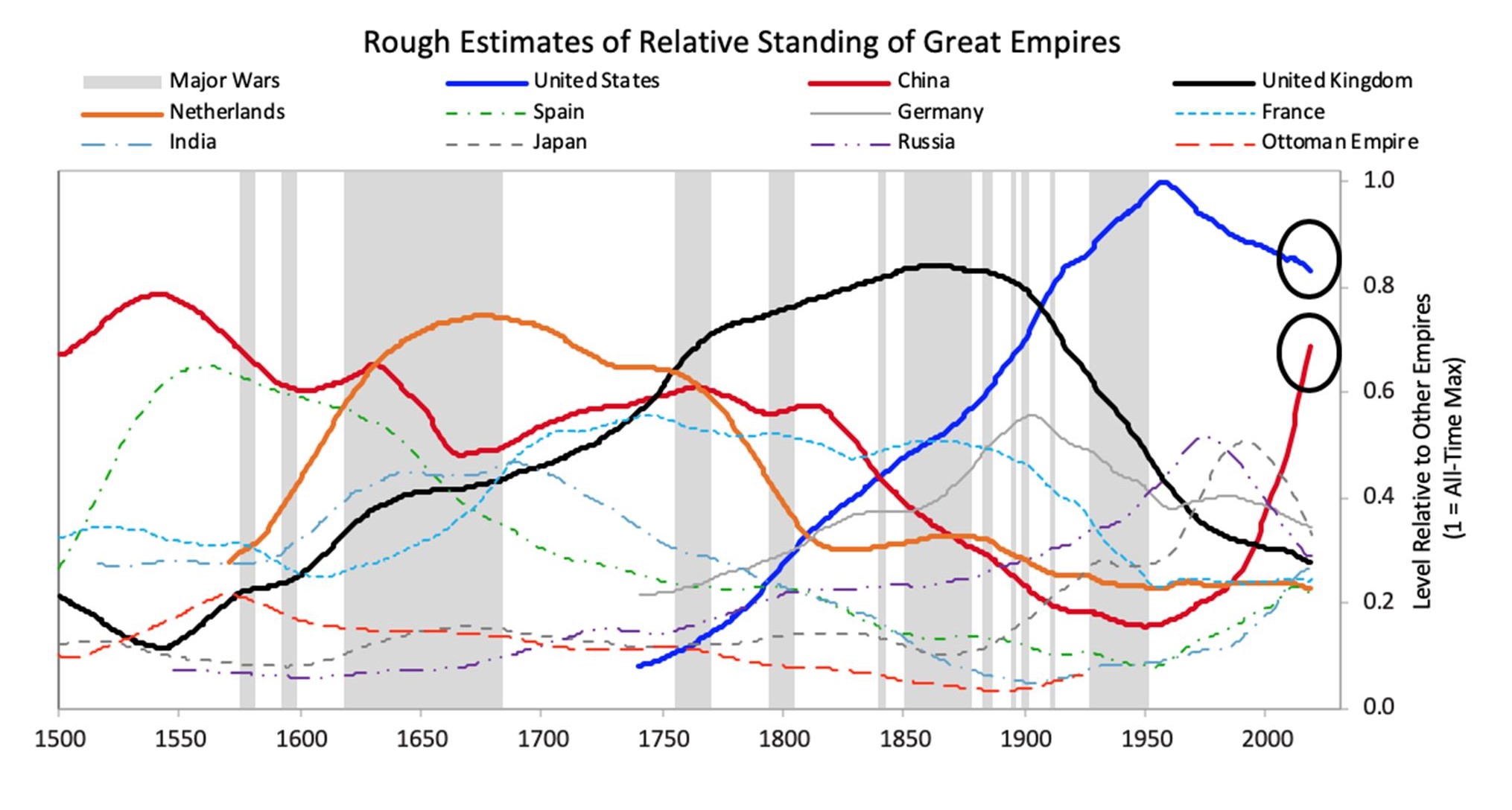

Der schwelende und anhaltende Konflikt zwischen China und den USA wird auch in Zukunft nicht beigelegt werden. Letztendlich geht es zukünftig darum, wer die Weltmacht Nummer eins ist. Hierzu ein Diagramm von Ray Dalio, Co-Chief Investment Officer und Co-Chairman von Bridgewater Associates, L.P. Die Linien des Diagramms zeigen die relative Macht der elf mächtigsten Imperien der letzten 500 Jahre. In dem unten stehenden Diagramm können Sie sehen, wo die USA und China gegenwärtig in ihren Zyklen stehen. Wie Sie sehen können, sind die Vereinigten Staaten heute immer noch das mächtigste Reich, es befindet sich aber im relativen Niedergang, die chinesische Macht nimmt rasch zu und keine andere Macht kommt ihr nahe. Ich werde daher zukünftig die Entwicklung in China nicht mehr in der Rubrik Schwellen- länder kommentieren.

Es wird trotzdem in Zukunft in den Schwellenländer noch viele interessante Investitionsmöglichkeiten geben. Afrika dürfte immer interessanter werden.

Immobilien

Ich habe und werde das Thema Immobilien in diesem Brief wegen meiner Unkenntnis meiden, aber einen Kommentar von Frau Harris will ich doch zitieren: „Die heutigen städtischen Gebiete sind im Grunde eine alte Technologie, die für die industrielle Revolution entwickelt wurde. Die Produzenten benötigten eine große Anzahl von Arbeitern in unmittelbarer Nähe der Fabriken. Das ist mit der zunehmenden Automatisierung nicht mehr der Fall, sodass Städte weniger wichtig sind. Zu diesem Trend kommt noch hinzu, dass die Angst vor dem Coronavirus dazu führt, dass wohlhabende Menschen aus den Städten fliehen. Dies wird sich auf Gewerbeimmobilien und Wohnungen auswirken.“

Rohstoffe

Eines meiner Hauptthemen für die nächsten Jahre ist und bleibt Gold, und die in diesem Bereich tätigen Unternehmen. Gold bietet eine sehr gute Absicherung gegen die Instabilität, die durch die Extreme von Deflation und Inflation hervorgerufen werden. Wenn es eine Deflation gibt und die Zinssätze niedrig bleiben oder negativ werden, sind die Opportunitätskosten für das Halten von Gold gleich null. Gibt es eine Inflation, wird sich Gold gut als Wertaufbewahrung bewähren. Und die im Moment so einhellig positive Meinung zu Gold – die ich so bislang nur selten gesehen habe – lässt sich am haussierenden Goldpreis ablesen. Eine vollkommen logische Entwicklung, wenn man bedenkt, dass die Zentralbanken in rasendem Tempo Geld drucken und die Welt von einer Pandemie heimgesucht wird. Rechnet man die Handels- spannungen zwischen den USA und China hinzu, dann scheint es eine gute Zeit zu sein, einen sicheren Hafen aufzusuchen.

Das Problem ist, dass wir alle diese Faktoren kennen. Die Anleger gewöhnen sich langsam an die Nachrichten über das Virus. Und seit Donald Trump die Präsidentschaft übernommen hat, sind Spannungen zwischen den USA und China zur Normalität geworden. Diese Goldrallye braucht bald etwas Neues, sonst könnte eine böse Korrektur bevorstehen. Daher habe ich – siehe Twitter vom 19. Mai – meine Goldminenpositionen etwas zurückgeschraubt. Inzwischen hat der Goldpreis reagiert und einige Minenwerte sind um bis zu 20 Prozent gefallen.

Ich habe mir noch einmal den Goldmarkt in den siebziger Jahren angeschaut, der von Mitte 1979 bis Januar 1980 mit einem parabolischen Verlauf endete. Der Goldpreis stieg damals in weniger als neun Monaten von 250 US-Dollar pro Unze auf 850 US-Dollar. Eine ähnliche Bewegung würde heute den Goldpreis im Frühjahr 2021 auf 6.000 US-Dollar steigen lassen. Interessant an dieser Preisentwicklung war für mich, dass der übliche Verkaufsdruck für Gold in diesem Sommer ausfiel. Es gab nur eine kurze Periode der Konsolidierung.

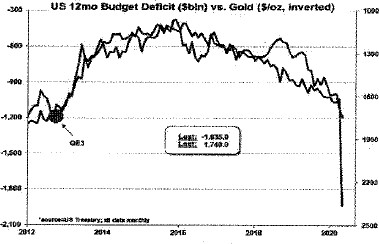

Auch in diesem Jahr war der Rückgang des Goldpreises bis Anfang Juni im historischen Vergleich sehr gering. Ich möchte daher noch einmal auf den Vergleich des amerikanischen Budgetdefizits mit Gold von Meridian Macro Research hinweisen. Die beiden Kurse sind atemberaubend negativ korreliert, vor allem wenn man bedenkt, dass das 12-Monats-Defizit in den USA wahrscheinlich 4 Billionen US-Dollar überschreiten wird.

Währung

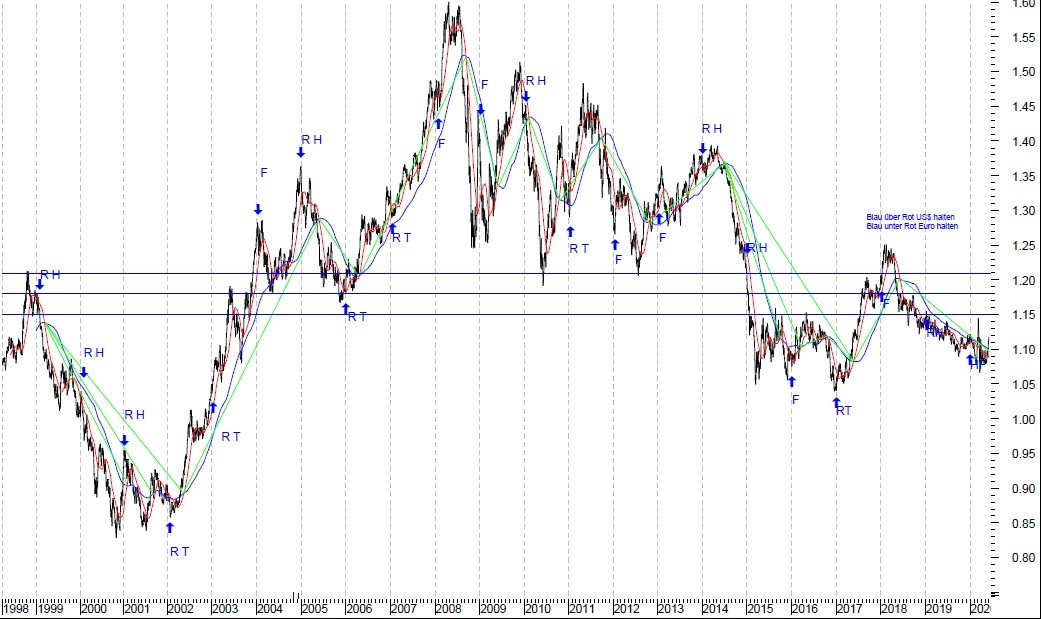

Auch der Währungsmarkt ist im Umfeld der Coronavirus-Pandemie in Turbulenzen geraten. In den vergangenen Jahren war es ein lohnendes Geschäft, Kredite mit extrem niedrigen Zinsen im Euro aufzunehmen, diese in US-Dollar zu tauschen und anzulegen. In Krisen werden solche Positionen jedoch meist schnellstmöglich aufgelöst und die eingegangenen Kredite zurückgezahlt. Dadurch stieg die Euro-Nachfrage. Hinzu dürfte auch der Einbruch des Ölpreises gekommen sein. Da am Ölmarkt in US-Dollar abgerechnet wird, ist mit dem Rückgang der Nachfrage auch die Nachfrage nach US-Dollar zurückgegangen. Der Anstieg des Euros dürfte daher weniger ein Zeichen der Stärke sein, sondern resultiert aus der Rückabwicklung von Carry Trades und dem Nachfragerückgang bei Öl.

Bislang haben sich die europäischen Nordländer immer gegen eine europäische Haftungsgemeinschaft gewendet. Sollte diese Haltung aufgeweicht werden, wird der Euro wieder unter Druck geraten. Noch sehe ich keine Veranlassung meine Position zu ändern.

Portfoliostrategie

Wie ich am 19. Mai auf Twitter geschrieben habe, war es in meinen Augen an der Zeit, die Goldminenpositionen zu reduzieren. Ich habe daher am 19. Mai die Position von Agnico Eagle Mines (Kurs vom 3. Juni: 51,84 Euro) halbiert. Da mir die Erholung an den Märkten viel zu schnell ging, werde ich auch die Position Hornbach Holding AG verkaufen.

Aufgrund meiner Einschätzung – siehe oben unter „Rohstoffe“ – habe ich die Absicht, in den nächsten Wochen Agnico Eagle deutlich günstiger zurückzukaufen, die Position Newmont Mining zu verdoppeln und Alamos Gold hinzuzukaufen. Auch Hecla Mining und Pan American Silver stehen auf der Einkaufsliste.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 29. Mai | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8,59 | Montag, 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag, 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | Dienstag, 19. Mai 20 | 62,19 | 72,75% | ||||

| Shire PLC | 35,52 | Montag, 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8,00 | Montag, 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82,32 | Montag, 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch, 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33,68 | 58,49 | 24,81 | 73,66% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66,99 | Mittwoch, 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29,06 | Mittwoch, 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30,26 | 52,68 | 22,43 | 74,12% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23,88 | Donnerstag, 23.April 20 | 16,52 | -30,81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45,12 | Donnerstag, 23.April 20 | 32,25 | -28,52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55,44 | Donnerstag, 23.April 20 | 40,31 | -27,30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9,72 | Mittwoch, 8. April 20 | 12,30 | 26,57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40,50 | 63,80 | 23,30 | 57,53% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 51,33% | 8,15% | ||||||

Ich halte in allen aufgeführten Werten eine Position. Es bleibt dabei: In meinem Hauptdepot befinden sich nur Bargeld, Anleihen und Gold.

Mit freundlichen Grüßen

Ottmar Beck

DAX –12,35 % | EURO STOXX 50 P –17,64 % | SMI –6,69 % | RexP 0,41 % | SBI 1,64 % | Gold (in US-Dollar): 13,98 %

per 29. Mai 2020

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufs- unterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E- Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.