Beitrag von Ottmar Beck, Vermögensverwalter Schweiz

Wilen, den 2. Juni 2021

Sehr geehrte Damen und Herren,

der »fiskalische Stimulus« aus den Konjunkturpaketen und der Wiederbelebung der Wirtschaft übersteigt das Angebot, was zu einer vorübergehenden Inflation führt. Später wird dann das Angebot aufholen, wenn die Nachfrage nachlässt, da die Effekte der Konjunkturprogramme nachlassen. Das wird Ende dieses Jahres oder 2022 geschehen. So wie im letzten Jahr als die Wirkung der Konjunkturpakete im letzten Jahr nachließ und das Bruttoinlandsprodukt (BIP) in den USA um 2,5 Prozent sank. Das wird sich wiederholen. Die Wirtschaft boomt nicht nur, weil der Lockdown nach und nach aufgehoben wird. Entscheidend ist die fiskalische Unterstützung durch die Regierungen. Es wird noch ein kleines Wachstum in Form von aufgestauter Nachfrage auf der Dienstleistungsseite geben, besonders im Reise- und Freizeitbereich. Sie sollten trotzdem nicht mit einem nachhaltigen Wachstum rechnen, da einige nicht getätigte Dienstleistungen vermutlich für immer verloren sind, wie die Nachfrage nach Restaurants und Haarschnitten, die die Verbraucher schon lange vergessen haben. Allerdings wurde während der Rezession so viel für langlebige Güter ausgegeben wie nie zuvor. Wir sind massiv übersättigt mit langlebigen Gütern (TV, Computer etc.). Ich staune immer noch über die Berge der Kartonage, die ich jede Woche am Abfallsammeltag vor der Türe sehe. Das kleine Wachstum aus der aufgestauten Nachfrage nach Dienstleistungen wird wahrscheinlich durch den größeren Rückgang bei langlebigen Gütern ausgeglichen.

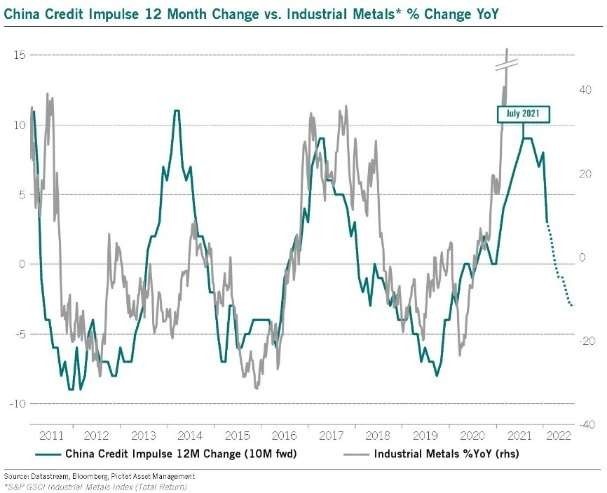

Die Inflation wird auch nicht von Rohstoffpreissteigerungen kommen. Der größte Teil der Rohstoffnachfrage ist finanzieller und spekulativer Natur. China verlangsamt seine Produktion, weil es seine Wirtschaft (siehe Grafik »China Credit Impulse« unter »Rohstoffe«) nicht ankurbelt, aber die Hälfte der Rohstoffe der Welt verbraucht. Die positiven Renditen für Rohstoffe werden sich in der zweiten Jahreshälfte umkehren. Dies ist allerdings keine langfristige Entwicklung. Die laufend zurückgehende Produktion und die mangelnde Erschließung neuer Förderstellen wird im Laufe dieses Jahrzehnts noch zu einer deutlich inflationären Entwicklung der Rohstoffpreise führen. Davon mehr im nächsten Brief. Die Beschäftigung ist immer noch niedriger als auf dem Höhepunkt des Zyklus. Dieses Überangebot an Arbeitskräften ist deflationär und es wird dauern, bis es absorbiert wird. Dann wird allerdings die Überalterung der Gesellschaft, trotz Computer und Künstlicher Intelligenz, für eine deutliche Lohnbeschleunigung sorgen.

Nach dem ich nun einen langfristigen Blick in die Zukunft gewagt habe, erinnern Sie sich bitte an eine der klassischen Marktregeln von Bob Farrell: Wenn alle Experten und Prognosen übereinstimmen, wird etwas anderes passieren.

Festverzinsliche Wertpapiere

Ist Italien wirklich ein besserer Schuldner als die USA? Genau hier liegt das Problem der billionenschweren Staatsanleihekäufe der Europäischen Zentralbank (EZB). In der Eurozone ist das Eurosystem zum mit Abstand größten Gläubiger der Euroländer geworden. Das führt dazu, dass zehnjährige Anleihen von Ländern wie Italien oder Griechenland, die nicht den Ruf eines verlässlichen Schuldners haben, derzeit eine Rendite von nur noch knapp 1 Prozent abwerfen. Die USA müssen derweil 1,6 Prozent Zinsen zahlen. Wenngleich beides nicht eins zu eins vergleichbar ist, zeigt sich dennoch: Hier ist etwas faul.

Typischerweise leben Staaten chronisch über ihre Verhältnisse, weil sie grundsätzlich mehr Geld ausgeben, als sie einnehmen. Politiker versprechen Bürgern gern eine Vielzahl von segensreichen Leistungen, um die nächste Wahl zu gewinnen. Allerdings müssen die Wohltaten früher oder später bezahlt werden. Da Steuererhöhungen bei den Bürgern unbeliebt sind, suchen Regierungen Kreditgeber. Diese finden sie auf dem Markt für Staatsanleihen. Wer sich auf Märkte begibt, muss jedoch mit Unwägbarkeiten rechnen – und diese können schmerzhaft sein. Das gilt für Regierungen und Investoren gleichermaßen. Sind beispielsweise die Schulden eines Landes sehr hoch und steigen sie noch weiter, bangen die Kreditgeber um die Rückzahlung ihrer Gelder. Zugleich wird es teurer, neue Geldgeber anzulocken. Also steigen die Zinssätze, die die Kreditgeber von den Schuldnern verlangen, zumal sie für die höheren Risiken entschädigt werden wollen. Ab einem gewissen Punkt drohen die Zinssätze aber so hoch zu werden, dass die Regierung ihr Ausgabeverhalten mäßigen und den Wählern reinen Wein einschenken muss: Bei realen Knappheitsverhältnissen ist nicht jeder Wunsch erfüllbar. Wenngleich eine gewisse Verschuldung für bestimmte Investitionen sinnvoll ist, kann man dauerhaft nicht mehr konsumieren, als man erwirtschaftet. Sonst kommen nach einer Periode steigender Steuern die extremen Folgen einer zu hohen Verschuldung – etwa ein Schuldenschnitt oder gar eine Währungsreform –, die dann meist nicht mehr verhindert werden können.

Ein Hardliner fällt um. Die finnischen Vertreter im Rat der EZB waren in der Vergangenheit lieber zu früh als zu spät für eine Straffung der Geldpolitik. Doch nun will Olli Rehn, Chef der Finnischen Zentralbank und Mitglied im EZB-Rat, dass die EZB ein Inflationsziel nach dem Vorbild der US-Notenbank abgibt. Er möchte, dass die EZB in Zukunft neben dem Ziel der Preisstabilität auch die Vollbeschäftigung als weiteres Ziel übernimmt.

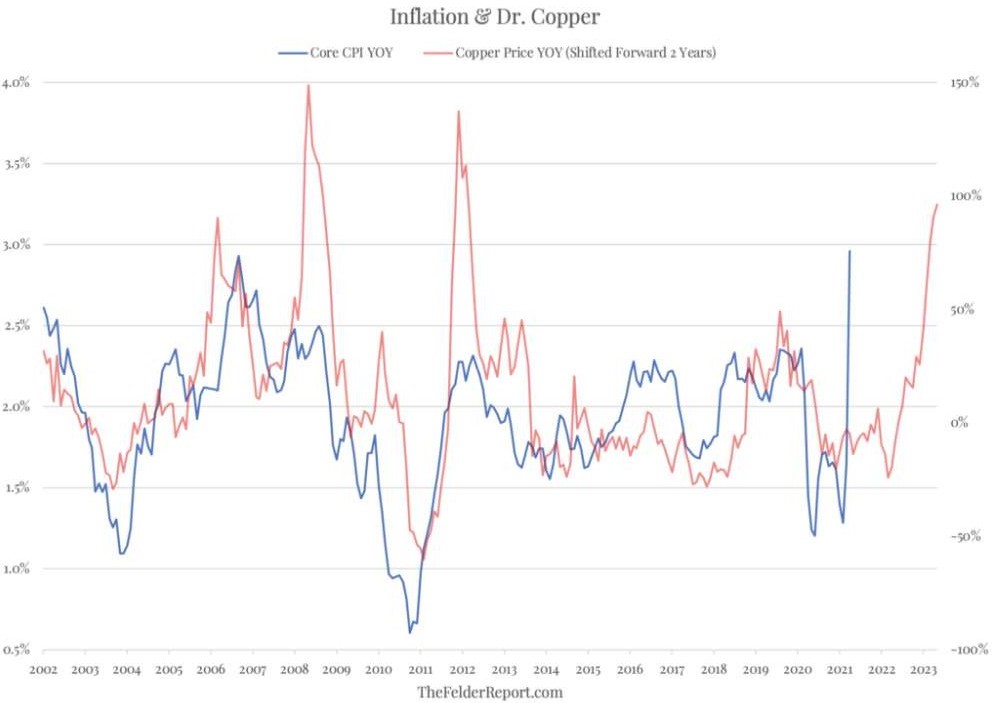

Der jüngste Ausbruch des Kupferpreises deutet darauf hin, dass die Kerninflation derzeit wahrscheinlich zu niedrig ist und in den nächsten Jahren tendenziell steigen wird. Die Kerninflation in den USA lag im April bei fast 3 Prozent. Die Fed betrachtet diesen Anstieg als vorübergehend. Die Kupferpreise suggerieren etwas anderes. Nach Ansicht von »Dr. Kupfer« sollte die Inflation im Allgemeinen von ihren jüngsten Tiefstständen aus über einen längeren Zeitraum hinweg tendenziell steigen.

Ich halte es mit William White. Er kam 1994 zur Bank für Internationalen Zahlungsausgleich (BIZ) als Manager in der Währungs- und Wirtschaftsabteilung und wurde später zu ihrem Leiter ernannt. In dieser Funktion beaufsichtigte er die Erstellung des prestigeträchtigen BIZ-Jahresberichts und trug die Gesamtverantwortung für die Forschungs-, Daten- und Informationsleistungen. Er meint, dass wir kurzfristig ein inflationäres Umfeld erleben werden, mittelfristig eine Deflation und auf lange Sicht eine ernsthafte Inflation. Mein Gefühl sagt mir, aus diesem Grund wird 2022 wahrschein eine Rezessionsperiode werden. Natürlich hängt vieles von Unbekannten ab, wie z. B. den Infrastrukturinvestionen und anderen staatlichen Wohltaten (wann, wie groß etc.).

Aktien

Wir müssen uns fragen, was als Nächstes kommt und wie sich das auf die Aktienkurse auswirken wird. Wenn Sie mit meinen Schriften vertraut sind, wissen Sie, dass ich nicht an einen Bullenmarkt glaube, der bis in alle Ewigkeit anhält (und wir fliegen auch nicht zum Mond). Und wenn wir davon ausgehen, dass ein Bärenmarkt (ein echter, nicht nur ein paar Wochen wie im Jahr 2020) kommen wird, müssen wir über die Konsequenzen für die Aktienkurse nachdenken. Denn eine Rezession ist ein Problem für das Geschäft.

Ich habe oft erwähnt, dass es ziemlich schwierig ist, in diesem überbewerteten Markt gute Anlagechancen zu finden. Wenn man bedenkt, dass wir es mit einem der teuersten Aktienmärkte der Geschichte zu tun haben, scheint es viel einfacher zu sein, Aktien zu finden, die überbewertet sind (aber das ist nicht wirklich hilfreich). Ich gehe auch davon aus, dass viele Leute, die gerade investieren oder handeln, weder das Wissen noch die mentale Stärke haben, um erfolgreich zu sein, aber diese Leute sagen sich, dass sie tanzen werden, so lange die Musik spielt, und sie glauben zu wissen, wann sie aus dem Markt aussteigen müssen. Meine Warnung wird also wahrscheinlich auf taube Ohren stoßen und von der aktuellen Stimmung und Euphorie geschluckt werden. Nichtsdestotrotz kommt hier meine Warnung vor vier Arten von Vermögenswerten, die Sie zum jetzigen Zeitpunkt nicht kaufen (und wahrscheinlich nicht einmal halten) sollten.

Kategorie 1: Überbewerteter US-Aktienmarkt

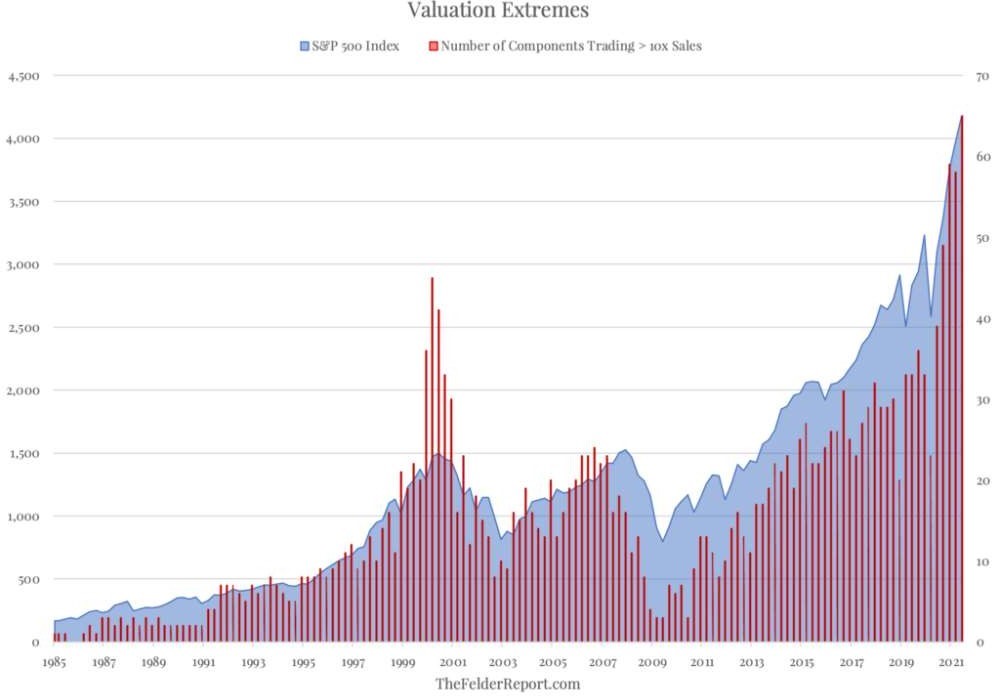

Das Ausmaß der extremen Bewertungen lässt sich auch an der Anzahl der Unternehmen ablesen, die über dem Zehnfachen ihres Umsatzes gehandelt werden. Im März 2000 waren dies 45 der 500 Unternehmen des S&P 500, was Scott McNealy, CEO von Sun Microsystems, damals als »lächerlich« bezeichnete. Im April 2021 waren es 65 Unternehmen – ein Beweis für das Ausmaß der Lächerlichkeit im Markt zu diesem Zeitpunkt.

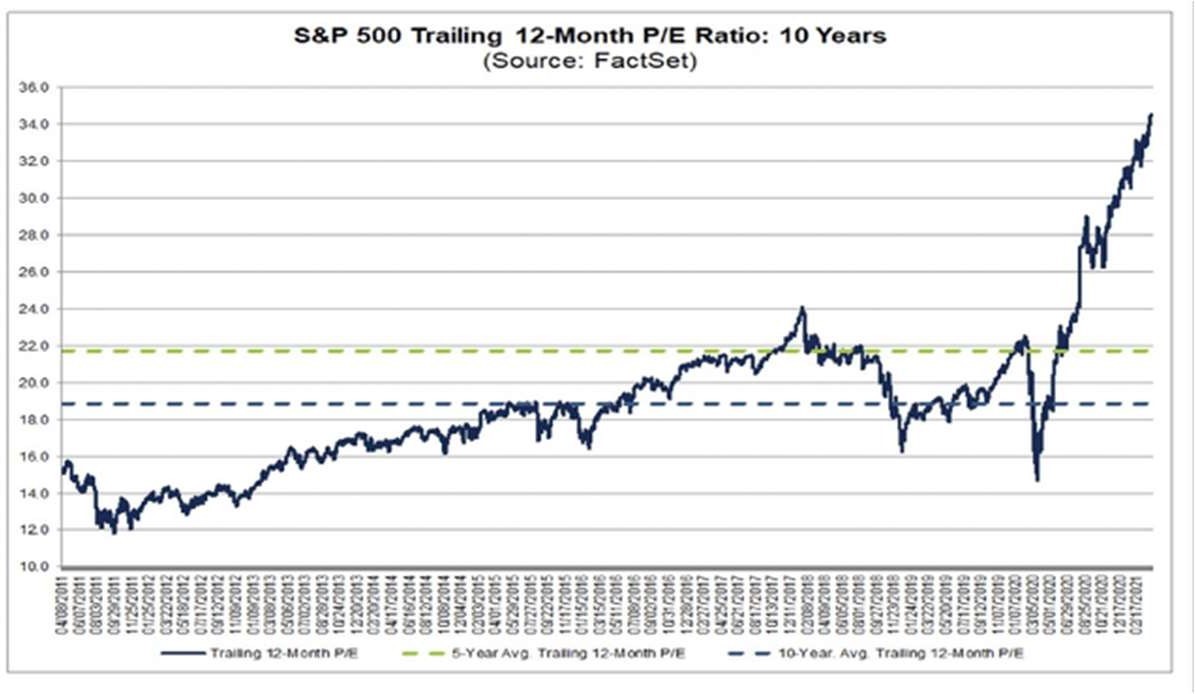

Wenn wir uns das trailing 12-Monats-Kurs-Gewinn-Verhältnis (KGV) der letzten zehn Jahre ansehen, müssen wir starke Bilder verwenden, um zu beschreiben, was in den letzten Monaten passiert ist: Das Verhältnis explodiert, schießt wie ein Sektkorken aus der Flasche oder: Das KGV fliegt zum Mond.

Kategorie 2: Hohe Qualität, aber überbewertet

Procter & Gamble (PG), das mit dem 25,5-fachen Gewinn gehandelt wird, oder McDonald’s (MCD), Graco (GGG) und S&P Global (SPGI), die mit einem KGV von fast 40 gehandelt werden, oder Unternehmen wie Nike (NKE), Mastercard (MA) und MSCI (MSCI), die mit KGVs um die 60 gehandelt werden – alles Unternehmen, deren Aktien ebenfalls den Gesamtmarkt in beeindruckender Weise übertroffen haben.

Im Moment übertreffen zwar die Ergebnisse die Unternehmensgewinnschätzungen in einem Rekordtempo. Der Global Earnings Revision Index der Citigroup Inc. hat gerade ein Rekordhoch erreicht. Auf dem Höhepunkt der Virenangst im März letzten Jahres war das Maß auf ein Allzeittief gestürzt. Von den mehr als 1.000 Unternehmen im MSCI World haben 77 Prozent die Schätzungen übertroffen, so die von Bloomberg zusammengestellten Daten. Wie viel von diesen guten Nachrichten ist im Preis enthalten, da die Kurse auf Rekordniveau sind? Die durchschnittliche Aktienbewegung am Tag der Veröffentlichung der Unternehmensgewinne lag in dieser Saison bei 0 Prozent. Sind die Gewinne also schon eingepreist? Allerdings heben Analysten ihre Prognosen, nachdem sie zu Beginn der Pandemie oft ausgesetzt wurden, immer weiter an. Mit den steigenden Erwartungen sind aber auch hohe Risiken verbunden. Angesichts steigender Rohstoffpreise, Transportkosten und Versorgungsengpässe ist es nicht schwer, sie zu identifizieren.

Kategorie 3: Hohes Potenzial, aber extrem überbewertet

Während die oben genannten Unternehmen Ihnen wahrscheinlich bekannt sind, könnten viele sie als langweilig empfinden. Es sind Unternehmen der »Old Economy«. Die nächste Kategorie von Aktien sind junge Unternehmen, die als innovativ und disruptiv gelten. Diese jungen Unternehmen sind selten profitabel, aber sie sind umgeben von Erzählungen über beeindruckende Wachstumsraten sowie von Erzählungen über die Disruption ganzer Branchen. Und es gibt erfolgreiche Beispiele von Unternehmen wie Amazon (AMZN), Facebook (FB), Google (GOOG) (NASDAQ: GOOGL) usw., die ganz neue Branchen geschaffen und dominiert haben und über Jahre oder Jahrzehnte mit einem extrem beeindruckenden Tempo gewachsen sind. Aber es ist gefährlich, anzunehmen, dass Hunderte von Unternehmen das nächste Amazon sein werden. Ich meine Unternehmen wie Tesla (TSLA), Nikola (NKLA), Snowflake (SNOW), DraftKings (DKNG), CrowdStrike Holdings (CRWD), Palantir Technologies (PLTR) oder DoorDash (DASH). Abgesehen von Tesla, das vor allem aufgrund von Kohlenstoffzertifikaten profitabel ist (das brachte 1,6 Milliarden Dollar ein), ist keines der oben genannten Unternehmen bisher profitabel. Nichtsdestotrotz werden diese Unternehmen mit mittleren zweistelligen KGVs gehandelt, selbst jene, die im Niedrigmargengeschäft tätig sind. Diese Unternehmen repräsentieren Hunderte von Aktien mit ähnlichen Mustern.

Nehmen wir an, wir hätten die Unternehmen identifiziert, die überleben und die Branche in den kommenden Jahr- zehnten dominieren würden – wie Amazon während der Dotcom-Blase und McDonald’s in den 1970er Jahren. Um es auch klar zu sagen: Ich sehe mich nicht in der Lage, aus Hunderten von Start-ups das eine richtige Unternehmen her- auszufiltern. Im Falle von Amazon hat es fast zehn Jahre gedauert, bis diejenigen, die während der Dotcom-Blase in Amazon investiert haben, den Break-even erreicht haben. Für diejenigen, die die Aktie länger als zehn Jahre hielten, war die Investition extrem profitabel. Aber beantworten Sie sich diese Frage: Können Sie es aushalten, wenn Ihre Investition um 95 Prozent fällt, ohne irgendwann die Geduld zu verlieren und zu verkaufen?

Im Fall von McDonald’s in den 1970er Jahren war das Bild ähnlich. Die Aktie fiel zwar »nur« um 72 Prozent, aber es dauerte auch rund zehn Jahre, bis sie wieder frühere Höchststände erreichte.

Kategorie 4: Reine Spekulation

Während die oben genannten Unternehmen zumindest hohe Wachstumsraten vorweisen können, die die hohen Bewertungen bis zu einem gewissen Grad rechtfertigen könnten, scheint es eine letzte Kategorie von Assets zu geben, die man meiden sollte. Die oben genannten waren nur Aktien, die letzte Kategorie sind Kryptowährungen. Meiner Meinung nach ist der Kauf dieser Assets im Moment reine Spekulation, da es keine Möglichkeit gibt, sie zu bewerten. Ich persönlich glaube nicht, dass Bitcoin (BTC-USD) eine solide, langfristige Investition ist, und erwarte, dass die Kryptowährung irgendwann zusammenbricht. Aber Bitcoin ist nur die Spitze des Eisbergs und scheint als Investition noch ganz vernünftig, wenn man sich die anderen Kryptowährungen anschaut. Zum Beispiel Dogecoin (DOGE- USD), ursprünglich entwickelt als Scherz und um Bitcoin zu parodieren: Dieser »Witz« hat heute eine Marktkapitalisierung von 30 bis 40 Milliarden US-Dollar war in den letzten Wochen ein gutes Beispiel dafür. »Stores of value« in den letzten 7 Tagen (23. Mai): Bitcoin –27,5 Prozent, Ethereum –44,2 Prozent, Dogecoin –39,3 Prozent, Cardano –46,4 Prozent, Binance Coin –56,3 Prozent, XRP –48,9 Prozent, Polkadot –57,6 Prozent, Internet Computer –43,1 Prozent, Bitcoin Cash –54,3 Prozent. Und das sind nur die größten Kryptowährungen. Sie sind reine Objekte der Spe- kulation, keine »Wertaufbewahrungsmittel«.

Es gibt niemanden, der mich davon überzeugen kann, dass Bitcoin jemals als Währung verwendet werden wird. Allerdings wird die Blockchain-Technologie überleben, zum Beispiel für Verträge. Ich mag mich irren, aber Kryptowährungen zeigen die gleichen Merkmale der spekulativen Manie, die wir in der Vergangenheit so oft gesehen haben. Und wie immer in diesen Phasen der spekulativen Manie werden einige Vermögenswerte überleben, aber die meisten werden wieder verschwinden.

Für mich wird es immer schwieriger, Vermögenswerte zu finden, in die ich investieren kann – und ich meine langfristig investieren und nicht auf kurzfristige Gewinne spekulieren. Sie mögen mir widersprechen und mich einen Idioten nennen, weil ich den Wandel nicht erkenne, der im Gange ist und uns in eine glorreiche Zeit des exponentiellen Wachstums führen wird. Aber Jahrzehnte oder sogar Jahrhunderte von »Manias, Panics, and Crashes« (so der Titel des äußerst empfehlenswerten Buches von Charles P. Kindleberger) sagen uns, dass dies schlecht enden wird. Und sollte der S&P 500 in den nächsten Quartalen einen Höchststand von 6.000 (Meinung einiger Analysten) erreichen, wird auf diesen Bullenmarkt ein brutaler, nur einmal im Jahrhundert auftretender Bärenmarkt folgen.

Im Moment bleibt uns eines: die Volatilität. Zwar trübten im letzten Monat (11. Mai) die Aussagen der US- Finanzministerin Janet Yellen – sie machte sich Gedanken zu höheren Zinsen – erst einmal die Stimmung. Dann kam der überraschend schlechte amerikanische Arbeitsmarktbericht. Fallende Zinsen? Damit waren die Kursverluste erst einmal schnell wieder aufgeholt.

China

Wirtschaftlich werden Deutschland und Europa immer abhängiger von China. Sollen wir auf unsere Tugend »Freiheit« oder auf »Geld« unseren Schwerpunkt legen? Sind wir überhaupt noch stark genug uns durchzusetzen? Am Beispiel der Uiguren, Hongkongs und der Auseinandersetzung mit Australien – wegen des kritischen Kurses der Regierung in Canberra hat China viele Handelssanktionen und Boykotte verabschiedet – zeigt sich, wie China seine Macht nutzt, um seine Politik durchzusetzen. Und auch in Hongkong hat sich schon gezeigt, dass China, wenn es die Situation für sich als vorteilhaft beurteilt, seinen Willen rücksichtslos durchsetzt. Das lässt für die wachsenden Spannungen im südchinesischen Meer nichts Gutes erwarten. China bezeichnet Taiwan als abtrünnige Provinz und rüstet weiter militärisch auf. Taiwan sei derzeit der »gefährlichste Ort der Welt«, schreibt die britische Zeitschrift »Economist« in ihrer Titelstory. Je stärker China wird, desto weniger haben die USA die Möglichkeit, bei einer Invasion einzugreifen.

Europa ist wirtschaftlich (siehe Umsatz der deutschen Automobileindustrie, z. B. Mercedes-Benz 36 Prozent) von China immer abhängiger und es spielt militärisch keine Rolle. Für Deutschland ist China inzwischen der wichtigste Auslandsmarkt. Aufgrund der Auseinandersetzungen zwischen China und den USA wird Europa zwischen die Fronten geraten. Das sollten wir, vor allem bei langfristigen Investitionen in China nie vergessen. China wird immer seinen eigenen nationalen Vorteil suchen.

Rohstoffe

Ein Preisanstieg für Bauholz um 400 Prozent innerhalb eines Jahres war noch nie da. Ein Ergebnis der steigenden Nachfrage im Zuge der Konjukturerholung und niedriger Produktionskapazitäten. Die Lieferengpässe verschärfen das Ganze noch. Die Unternehmensaussagen belegen, dass die Produktionskosten dank der Rohstoffpreise deutlich gestiegen sind. So geraten in der Schweiz im Moment Holzbauunternehmen in die Zwickmühle, die Projekte günstig offeriert haben und nun für den Einkauf der Rohware wesentlich mehr bezahlen müssen. Die Frage ist, wie viel der Preissteigerung an die Konsumenten weitergegeben werden kann. Ich selbst hatte einen Wasserschaden. Das Parkett war nur noch (letzte Charge) von einer Firma lieferbar, vom Preis gar nicht zu reden. Mein Glück, dass die Versicherung zahlen muss.

Auch bei vielen anderen Materialien verschärft sich die Lage gerade, weil neben der laufenden Nachfrage auch eine Vielzahl von Unternehmen ihre Vorräte deutlich aufstockt. Dieser Marktzustand könnte die Meinung der Zentralbanken bestätigen: erst eine höhere Inflation, die sich dann nach der Beruhigung wieder nach unten bewegt.

Superzyklus oder zyklisches Strohfeuer? Wohl ein wenig von beidem. Viele Metalle können langfristig vom Umbau der Wirtschaft hin zu einer grüneren Wirtschaft von der steigenden Nachfrage profitieren. Allerdings war in den letzten Jahren China der große Treiber für die Rohstoffpreise und hier ist im Moment Vorsicht angesagt.

In letzter Zeit sind die Nominalzinsen schneller gestiegen als die Inflation, was Gegenwind für den Goldpreis bedeutet. Dieser Trend könnte sich bald umkehren und wieder zu einem starken Rückenwind für den Goldpreis werden. Wenn die Inflation viel schneller steigt als die Zinsen, fallen die Realzinsen jetzt auf ein Niveau (in der Grafik unten invertiert), das für den Goldpreis so günstig sein sollte wie nichts anderes, was wir in den letzten Jahren gesehen haben.

Sollte sich jedoch erweisen, dass die sich abzeichnenden Inflations- und Zinstrends mehr als nur vorübergehend sind, wie es Dr. Copper (siehe Grafik »Inflation & Dr. Copper« unter »Festverzinsliche Wertpapiere«) zu vermuten scheint, dann könnte der Goldpreis derzeit deutlich unterbewertet sein.

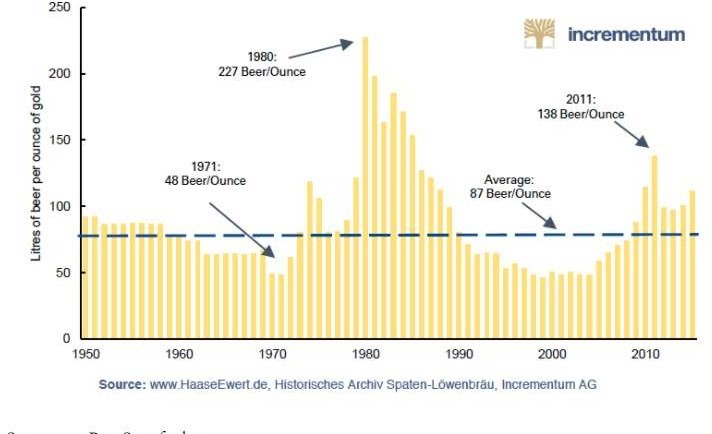

Und hier noch etwas für Biertrinker. Vielleicht gibt uns das Oktoberfest 2022 Auskunft darüber, ob Gold inzwischen zu teuer geworden ist – oder das Bier auf der Wiesn.

Portfoliostrategie

Am 13. Mai 2021 veröffentlichte Alibaba (BABA) seine Quartalsergebnisse für das vierte Fiskalquartal sowie die Jahresergebnisse für das Fiskaljahr 2020 das am 31. März endete. Wie erwartet, konnte BABA mehr als beeindruckende Ergebnisse vorlegen: Der Umsatz und das Non-GAAP-Ergebnis für das Gesamtjahr stiegen im Jahresvergleich um 41 bzw. 30 Prozent. Mit einer Marktkapitalisierung von ca. 600 Milliarden US-Dollar verblüfft BABA weiterhin und beweist, dass es trotz seiner Größe in der Lage ist, so schnell zu wachsen wie ein Start-up. Obwohl ich nicht weiß, warum der Markt negativ reagiert hat, glaube ich, dass die Veröffentlichung der Ergebnisse die starken Fundamentaldaten und das Potenzial der wichtigsten Geschäftsbereiche von BABA die Sorgen unterstreicht, die aufgrund von kar- tellrechtlichen Untersuchungen bestehen. BABA befindet sich heute in einer stärkeren Position als noch vor sechs Monaten. Die Aktie ist noch preiswerter geworden. Die Umsatzwachstumsraten (12 Monate) für die vier Hauptgeschäftssegmente von BABA betrugen:

- Core Commerce: +42 Prozent

- Cloud Computing: +50 Prozent

- Digitale Medien & Unterhaltung: +7 Prozent

- Innovationsinitiativen & Sonstiges: +8 Prozent

Das Umsatzwachstum von BABA hat sich gleichmäßig auf die beiden Hauptgeschäftssegmente Core Commerce (87 Prozent des Gesamtumsatzes) und Cloud Computing (8 Prozent des Gesamtumsatzes) verteilt.

Außerhalb Chinas verfügt Alibaba Cloud auch über den größten Marktanteil im asiatisch-pazifischen Raum und lässt damit internationale Konkurrenten wie Amazon (AMZN) und Microsoft (MSFT) hinter sich. Die dominante Position von Alibaba Cloud gegenüber inländischen und internationalen Konkurrenten soll sich in der technologischen Überlegenheit widerspiegeln die Alibaba Cloud besitzt. Der jüngste Forrester-Bericht für das vierte Quartal 2020 untermauert, dass Alibaba Cloud als die Nummer 1 der chinesischen Cloud-Anbieter eingestuft wird. Im selben Bericht erhielt Alibaba Cloud auch die volle Punktzahl bei der Bewertung von Container-Services, serverlosem Computing und Microservices, was den Vorsprung des Unternehmens in diesem Markt nochmals unterstreicht.

Was die finanzielle Stärke des Unternehmens angeht, so bleibt BABA weiterhin netto-cash-positiv, was seine gute Bilanz zeigt. Im Februar 2021 kündigte BABA die Emission von Anleihen im Wert von 5 Milliarden US-Dollar an, die zwischen 2,125 und 3,250 Prozent verzinst werden. Die Fälligkeitstermine lagen zwischen 10 und 40 Jahren. Trotz der negativen Stimmung rund um BABA aufgrund der kartellrechtlichen Untersuchung war diese Anleiheemission mehr als siebenfach überzeichnet, was belegt, wie sehr die Anleger von der langfristigen Geschäfts- und Finanzstärke BABAs überzeugt sind. Die Anleiheemission von BABA zeigt auch, dass das Unternehmen in der Lage ist, das Niedrigzinsumfeld zu nutzen, um seine Fremdkapitalkosten zu senken.

Zusammenfassend bin ich der Meinung, dass BABA heute vom Markt – vor allem im Vergleich zu seinen Konkurrenten – stark unterbewertet ist. Insbesondere untermauern die Finanzzahlen von BABA zusammen mit den Entwicklungen der letzten Monate diese Tatsache:

- BABA wächst weiterhin so schnell wie ein Start-up.

- BABAs Cloud-Computing-Geschäft (und digitale Medien) verbessern ihre Profitabilität.

- BABA ist es gelungen, neue Wachstumskanäle in das Kerngeschäft Handel zu

- BABAs Finanzlage bleibt sehr solide.

- Die langfristigen Geschäftsgrundlagen von BABA sind von den kartellrechtlichen Bestimmungen unbeeinflusst und bleiben

Ich kann zwar nicht sagen, ob der Kurs von BABA kurzfristig weiter sinken oder schwanken wird, aber zu den heutigen Preisen ist BABA ein hervorragendes langfristiges Investment, mit dem Investoren vom wachsenden Einzelhandels- und Cloud-Markt in China profitieren können. Das einzige Manko ist die immer noch nicht endgültig geklärte politische Situation. Peking investiert viel Geld in die digitale Infrastruktur, entwirft neue Gesetze zur Datennutzung und baut neue Rechenzentren im ganzen Land auf, mit dem Ziel, China als führendes Land bei der Umgestaltung der Weltwirtschaft in den nächsten Jahrzehnten zu positionieren. Xi Jinping erklärte im März seine Absicht, gegen Plattform-Unternehmen vorzugehen, die Daten anhäufen, um ihre Dienste zu verfeinern und bessere Produkte zu schaffen, was ihnen bislang erlaubte, natürliche Monopole zu schaffen, die kleinere Wettbewerber verdrängen. Alibaba ist zweifelsfrei einer der größten Marktteilnehmer. Auf das Unternehmen kann China aber nicht verzichten und wird es daher nicht zu stark schädigen. Ich bleibe dabei.

Von der im April 2019 gekauften Position Newmont Mining werde ich mich trennen. Gewinnmitnahmen haben noch nie geschadet. Außerdem gibt es noch die im September 2020 gekaufte zweite Position.

In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Mai | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | 60.00 | 29.75 | 98.31% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 58.46 | -8.65 | -12.89% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 38.91 | -2.85 | -6.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 60.00 | 6.96 | 13.12% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 7.44 | -0.15 | -2.03% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 9.31 | -1.53 | -14.11% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 31.03 | 3.78 | 13.85% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 178.70 | -11.70 | -6.14% | |||

| Pretium | Freitag, 05.Feb.21 | 9.10 | 9.31 | 0.21 | 2.31% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | 37.51 | 11.07 | 41.87% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 11.65 | -1.20 | -9.34% | |||

| Alamos | ||||||||

| Canadian Natural Resources (C | Limit 20 Euro | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 10.74% | 17.60% | ||||||

Mit freundlichen Grüßen

Ottmar Beck

DAX 12,41 % | EURO STOXX 50 P 15,27 % | SMI 6,17 % | RexP –1,49 % | SBI –5,28 % | Gold (in US-Dollar) 0,35 %

per 31. Mai 2021

»In der letzten Phase der Hausse, die 1929 ihren Höhepunkt erreichte, entwickelte sich in der Öffentlichkeit eine völlig andere Einstellung zu den Anlagevorteilen von Stammaktien. Warum wandte die investierende Öffentlichkeit ihre Aufmerksamkeit von den Dividenden, den Vermögenswerten und den Durchschnittserträgen ab und richtete sie fast ausschließlich auf den Ertragstrend, d. h. auf die in der Zukunft zu erwartenden Ertragsänderungen? Die Antwort war erstens, dass sich die Aufzeichnungen der Vergangenheit als unzuverlässiger Leitfaden für Investitionen erwiesen, und zweitens, dass die von der Zukunft gebotenen Belohnungen unwiderstehlich verlockend geworden waren.«

Benjamin Graham und David L. Dodd, Security Analysis, 1934

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.