Beitrag von Herrn Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 3. Juli 2019

Sehr geehrte Damen und Herren,

die Warnzeichen wachsen – sowohl in der Anzahl als auch in ihrer Frequenz. Wir reden über einen Handelskrieg, den Brexit, eine problematische Eurozone, Populismus, steigende Schulden, nicht ausreichend finanzierte Pensionsverpflichtungen und eine immer langsamer wachsende Wirtschaft. Trotzdem sind die meisten Investoren davon überzeugt, dass sich all diese Probleme einfach lösen lassen. Denn nur so ist zu verstehen, dass die Aktienbörsen weiter steigen und die Zinsen für Schrottanleihen auf einem historischen Tiefstand notieren. Die Anleger weltweit „wissen“, dass die Regierungen und Zentralbanken alles tun – „whatever it takes“ –, damit die Zinsen weiter niedrig, die Preise jedoch hoch sind. Schließlich ist das seit den frühen 1980er Jahren so. Mit anderen Worten: Kein Anleger unter 75 Jahren hat jemals Geld unter Bedingungen wie 1930 oder in der Systemkrise von 1970 angelegt, in einer Zeit, in der alle Vermögenswerte – Aktien, festverzinsliche Wertpapiere, Immobilien und sogar Liquidität – simultan im Wert fielen. Das alles sollte uns daran erinnern, dass die wichtigste Lektion der Geschichte ist, dass Menschen nichts aus ihr lernen.

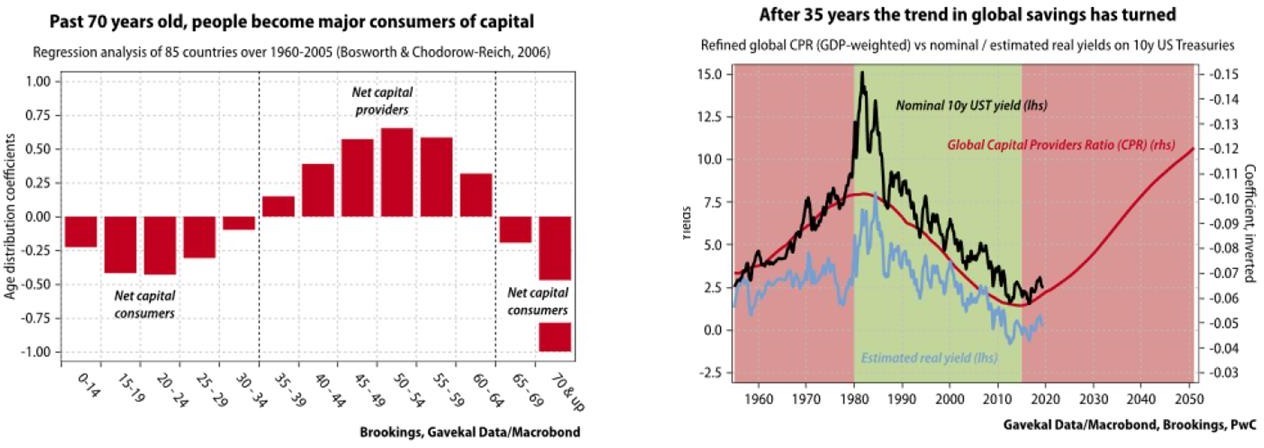

Die prägendste Veränderung der nächsten Jahre wird die demografische Entwicklung sein. Stellen Sie sich eine Gesellschaft vor, in der jeder ein Konsument ist und niemand spart. In dieser Gesellschaft würden die Preise wohl steigen, da der Wettbewerb um die angebotenen Güter und Dienstleistungen groß ist. Das Gegenteil ist eine Gesellschaft, die viel spart und wenig für den Konsum ausgibt. In dieser Gesellschaft wäre Kapital im Überfluss vorhanden und billig, in der Folge hätten wir ein Warenüberangebot und damit einhergehend einen konstant ho- hen Druck auf die Preise – und so wird unsere wirtschaftliche Zukunft wohl aussehen. Folgen wir der im linken Bild dargestellten Analyse, werden Rentner in der Zukunft vom vorhandenen Kapital leben.

In den meisten Ländern wird Vermögen zwischen dem 35. und 64. Lebensjahr aufgebaut, daher kann man ein Verhältnis zwischen den Menschen, die Vermögen aufbauen, und der gesamten Bevölkerung errechnen, den Global Capital Providers Index (CRP). Für die wichtigsten 85 Länder, gemessen am Bruttoinlandsprodukt, ist das Verhältnis im Bild rechts oben dargestellt.

Von 1960 bis Anfang der 1980er Jahre war der Wettbewerb für Güter und Dienstleistungen groß und die Sparrate niedrig. Daher stiegen sowohl die Inflationsrate als auch die Kosten für das Kapital (Zinsen). Ab 1980, als die Babyboomer Mitte 30 waren, die wichtigsten Anschaffungen getätigt hatten und für das Alter zu sparen anfingen, kollabierte die Inflation gemeinsam mit den Zinsen. Leider tritt die Welt aufgrund der demografischen Entwicklung jetzt in die Entsparungsphase ein. Die Babyboomer fangen an, von ihren Pensionen und Ersparnissen zu leben. Damit entziehen sie dem Markt ihre Ersparnisse für den Konsum. Der CRP lässt sich, aufgrund der vorhandenen demoskopischen Daten, leicht für die Zukunft berechnen. Dies dürfte im Ergebnis langfristig wieder zu einer steigenden Inflation führen.

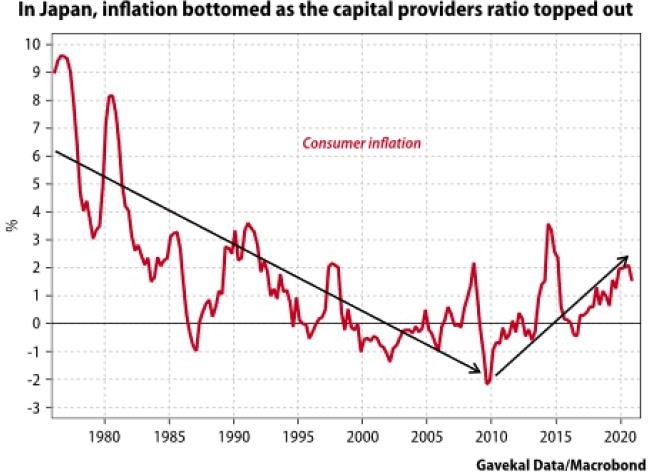

Als Gegenbeispiel zu einer steigenden Inflationsrate bei steigendem CRP-Index wird oft Japan angeführt. Das Land hat immer noch signifikant niedrige Zinsen.

Aber auch hier hat die Inflation 2010 ihren Tiefstand erreicht, als der CRP-Index seinen Tiefpunkt erreichte.

Aktien

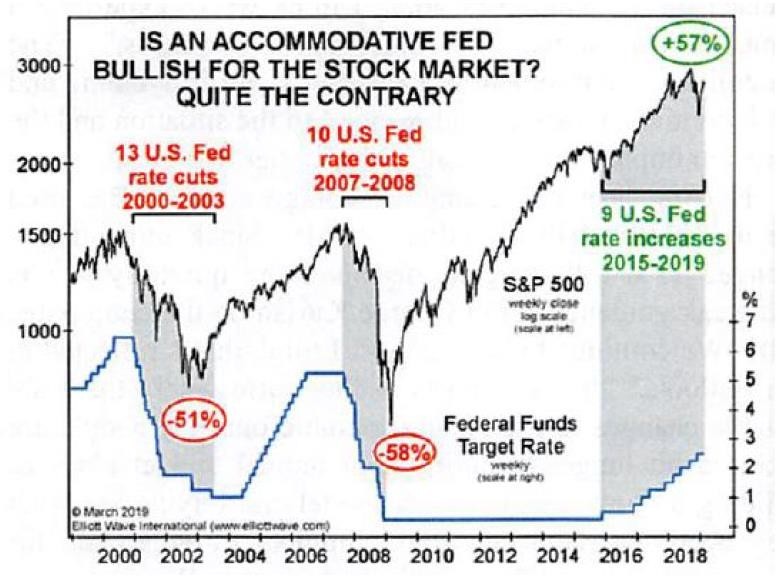

Die wichtigsten Zentralbanken haben eine geldpolitische Kehrtwende vollzogen. Dies wird trotz der aus- geprägten Abwärtsrisiken für das globale Wachstum oft als positiver Ausblick für die Finanzmärkte gesehen. Aber sehen Sie selbst: In der Vergangenheit sind die Aktienmärkte nach den ersten Zinssenkungen durch die amerikanische Zentralbank spürbar zurückgegangen. Ich meine: Wir stehen heute an demselben Punkt.

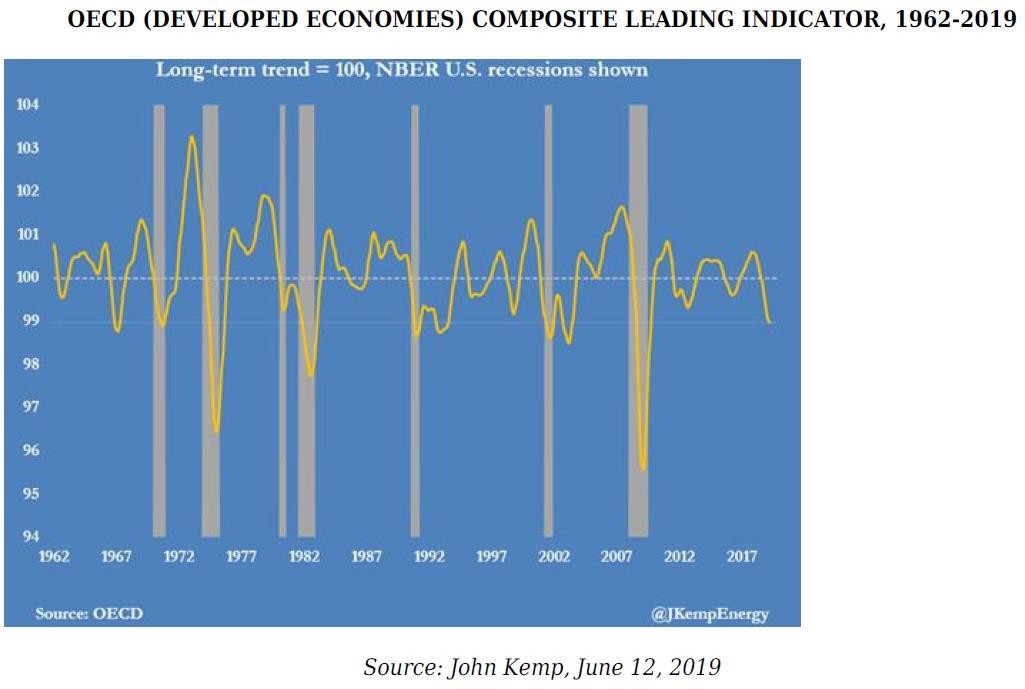

Anders als viele Medienberichte, die von einer robusten Konjunktur sprechen, uns glauben machen, zeigen viele Konjunkturindikatoren eine schwächer werdende Wirtschaft an. Die folgende Grafik zeigt den OECD (Industrieländer) Composite Leading Indicators, einen wichtigen Maßstab für die wirtschaftliche Gesundheit, in beinahe freiem Fall.

In den USA hat der Einkaufsmanagerindex (PMI) des verarbeitenden Gewerbes das niedrigste Niveau seit September 2009 erreicht. Und diese Fakten im Ver- gleich zum Vorjahr, zusammengestellt von David Rosenberg, einem der besten amerikanischen Wirt- schaftswissenschaftler, sprechen auch nicht für eine überschäumende Konjunktur:

Zug-Wagenladungen: –5,8 %

Lieferungen von Klimageräten und Wärmepumpen: –1,8 %

Holzproduktion: –1,2 %

Stromversorger Leistung: –6,9 %

Autoverkäufe: –7,9 %

Größere Haushaltsgeräte: –16,7 %

Fakturierung der Halbleiterindustrie: –29,0 %

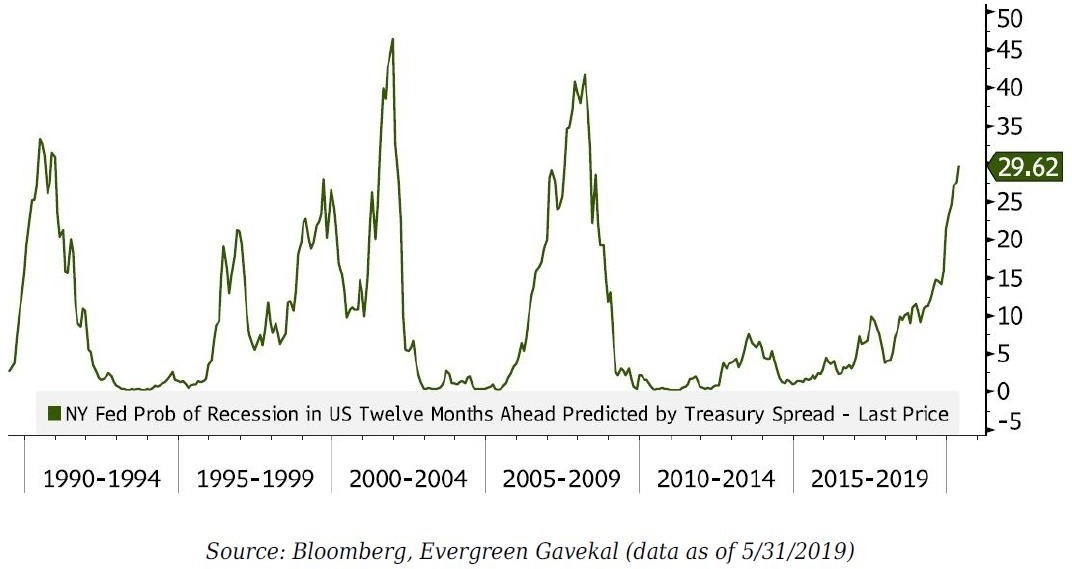

Das ist vielleicht auch der Grund, warum das Rezessions-Risiko-Modell der New Yorker Fed deutlich in die Höhe geschossen ist. Erreicht es Zahlen über 30 wird eine Rezession sehr wahrscheinlich.

Zeigt der folgende Indikator die richtige Stimmung der Konsumenten an? Während die Ausgaben für das Essen in Fast-Food-Restaurants steigen, gehen sie in anderen Restaurant-Gruppen zurück.

Die neueste Titelseite von „The Economist“ erinnert mich an den Beginn des Jahres 2000.

Damals gab es einen weltweiten Boom, das Verbrauchervertrauen hatte einen neuen Höchstwert erreicht und niemand konnte sich vorstellen, dass die Rezession ein Jahr später beginnen würde.

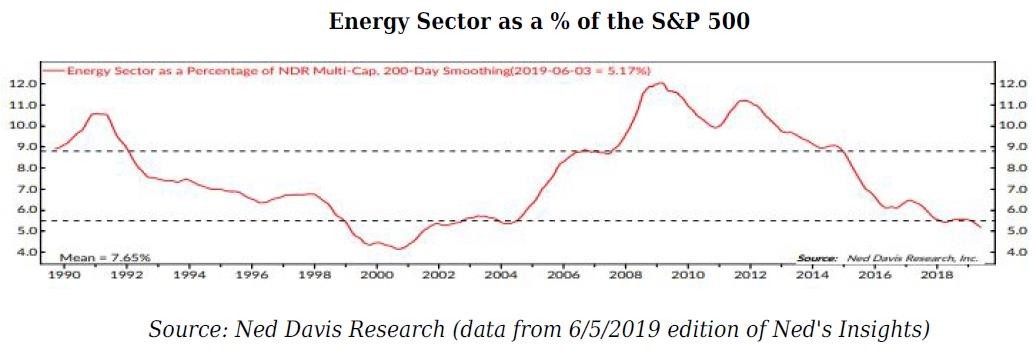

Im Gegensatz zu den Unternehmen, die im Moment für riesige Summen, hohen Gewinnerwartungen für die Zukunft und keinem Gewinn an die Börse kommen, ist der Energiesektor so niedrig wie selten bewertet. Dasselbe war auch im Jahr 2000 der Fall. Damals machte der Energiesektor weniger als 5 Prozent im S&P-500-Index aus.

Hinzu kommt, dass viele Blue Chips aus dem Energiesektor eine Dividende zwischen 5 und 6 Prozent per anno bezahlen. Diese Dividende ist meistens für die Zukunft auch gut abgedeckt. Die Begründung, die man oft hört, ist, dass wir in einer digitalen Welt leben und Energie obsolet sei. Bei dieser Rechnung unterschätzen wir maßlos wie viel Energie die digitale Welt konsumiert. Die führende Beraterfirma Gartner geht davon aus, dass sich die Zahl der verbundenen Geräte in nächster Zukunft verdoppelt. Wären das Internet und Big Data ein Land, wäre es bereits jetzt der drittgrößte Stromkonsument der Welt, nach den USA und China.

Festverzinsliche Wertpapiere

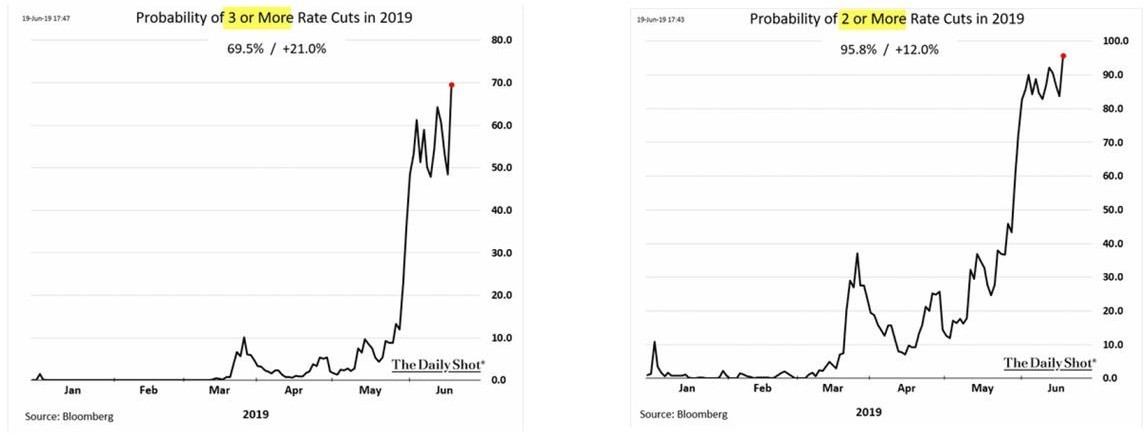

Die letzten Reden der beiden Zentralbank- Präsidenten in Europa und den USA, Mario Draghi und Jerome Powell, waren Musik in den Ohren der Anleger. Die Federal Reserve ließ die Zinsen unverändert, signalisierte aber eine Senkung für Juli und vielleicht eine zweite später in diesem Jahr. Die Folge: Alles stieg – Aktien, festverzinsliche Wertpapiere und Gold. Die folgenden Grafiken zeigen, dass die Märkte mit einer 70-prozentigen Wahrscheinlichkeit mit drei oder mehr Zinssenkungen für dieses Jahr rechnen, zwei sind beinahe sicher. Schauen Sie sich die Geschwindigkeit des Meinungsumschwungs genau an.

Mit den niedrigen Zinsen wird die Verschuldung weiter steigen und sie wirkt wie ein Hebel. Je höher die Verschuldung ist, desto höher ist der Ertrag auf das eingesetzte Kapital. Die Wahrheit ist allerdings: Das stimmt nur, so lange die Dinge gut laufen. Wenn es schlecht läuft, steigen auch die Verluste. Es liegt in unserer Natur, dass Firmen und Staaten, so lange alles gut läuft, die Verschuldung weiter herauf- schrauben werden und wir gleichzeitig dem Punkt, ab dem alles schlechter läuft, immer näher kommen.

Noch stimmt der Weg der Zinssenkung und die Fed könnte den Zins in den nächsten 18 Monaten durchaus auf null senken. Das ist eine gute Chance, mit langfristigen festverzinslichen Wertpapieren kurzfristig noch Geld zu verdienen.

Währungen

Gemäß der OCED-Kaufkraftparität ist der Euro gegenüber dem US-Dollar um 22 Prozent unterbewertet. Auch Trump lässt nichts unversucht, um klarzustellen, dass dies die USA stark benachteiligt. Es bleibt aber dabei: Für viele Anleger ist der US-Dollar in unsicheren Zeiten ein sicherer Hafen. Deswegen empfehlen wir US-Dollar-Positionen weiter zu halten. Ein Ziel von 1,10 US-Dollar zu Euro ist durchaus erreichbar.

Demnächst haben wir vielleicht eine neue Währung in Europa. Italien prüft gerade die Ausgabe sogenannter Mini-BOTs (Buoni Ordinari del Tesoro) als Parallelwährung zum Euro. Der Staat will mit diesen Mini-BOTs seine Schulden bei seinen Lieferanten begleichen. Umgekehrt sollen die Empfänger mit ihnen ihre Steuern bezahlen können.

Rohstoffwerte

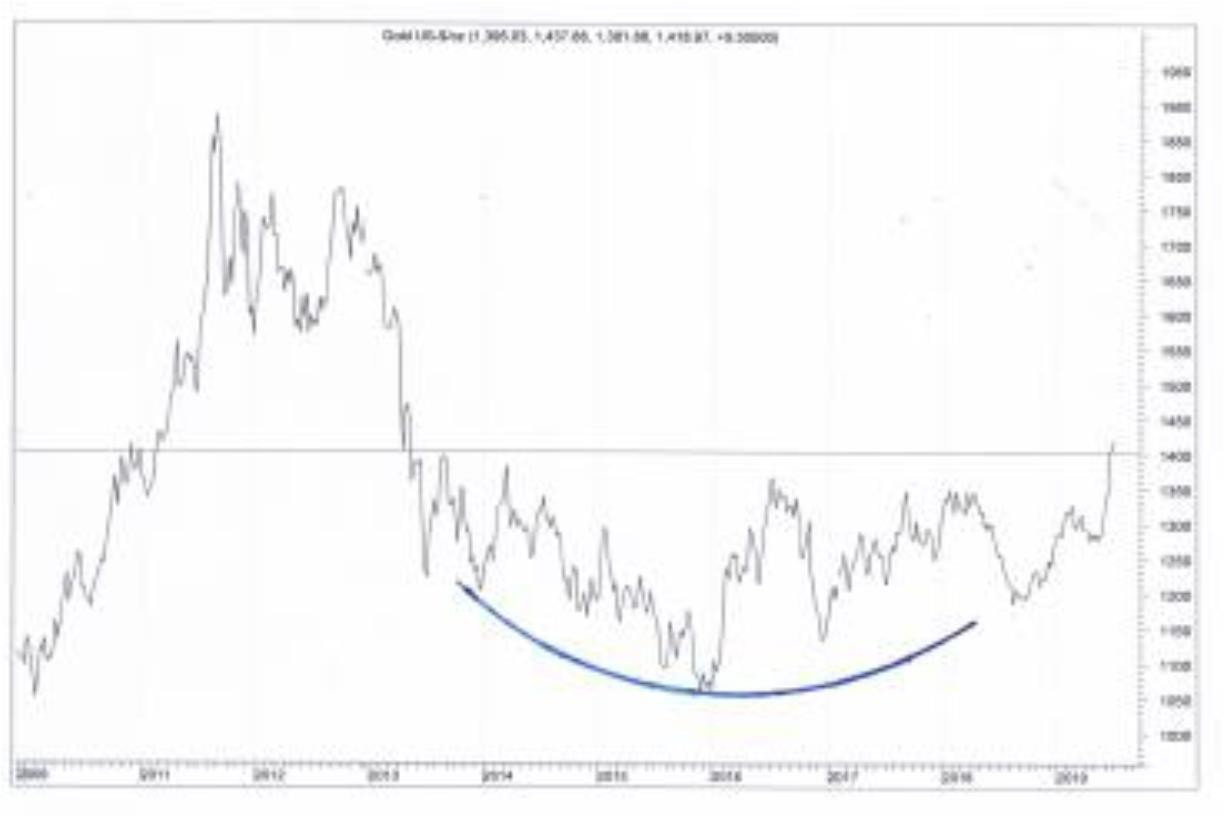

Obwohl der Juni historisch ein schwacher Monat für den Goldpreis ist, hat Gold die von vielen technischen Analysten stark beobachtete Marke von 1.365 US-Dollar im Juni durchbrochen. Hier haben natürlich die beständigen Reden der Zentralbanker über neue Zinssenkungen geholfen. Wir gehen davon aus, dass Gold auch zukünftig weiter an Wert gewinnen wird.

Die Zentralbanken von Russland, China und Indien haben weiter Gold gekauft. Hinzu kam der Kauf von Gold-ETFs speziell in Deutschland, Großbritannien, der Schweiz und Italien. Wenn wir die Grafik für Gold im Jahr 2007 betrachten, können wir feststellen, dass sich der Goldpreis von Mitte Januar bis Mitte August 2007 in einer engen Spanne zwischen 630 und 690 US-Dollar bewegt hat. Als aber die amerika- nische Zentralbank anfing, die Zinsen zu senken, stieg er bis zum Jahresende auf 840 US-Dollar. Im März 2008 notierte er bei circa 1.000 US-Dollar, bei- nahe 55 Prozent höher. Ich gehe davon aus, dass die Fed jetzt die Zinsen wieder senkt, erwarte aber nicht, dass diese Zinssenkungen erfolgreich sein werden, sodass bald eine neue „Quantitative Easing“-Runde (QE4) eingeläutet werden wird. Als die Fed im November 2008 QE1 verkündete, stand der Goldpreis bei 700 US-Dollar. Am Jahresende 2008 wurden 800 US-Dollar (+26 Prozent) notiert und 2011, nur 2,5 Jahre später, stand Gold bei 1.900 US- Dollar.

Ich empfehle daher, weiter Gold und Goldminenaktien zu halten. Die im Fonds befindliche Aktie Agnico Eagle Mines (AEM) sollte im zweiten Halbjahr und nächstes Jahr ihre Ergebnisse signifikant verbessern. Die Firma befindet sich in einem Übergangszeitraum. Zwei ihrer Minen, Meadowsbank und Lapa, sind mehr oder weniger ausgebeutet. Die beiden neuen Minen Meliadine und Amaruth starten in Kürze.

Sean Boyd, AEM CEO: „With commercial production expected shortly at Medidine and Amaruth on schedule for start-up in the third quarter of 2019, we anticipate higher gold production to result in increased earnings and cash flow in the second half of the year.“ AEM sollte einen höheren Cashflow erzielen und plant damit, die Schulden zu reduzieren und eine höhere Dividende auszuschütten. In den letzten 36 Jahren hat die Gesellschaft ohne Unterbrechung eine Dividende gezahlt. Ihre Minen liegen in Kanada, Finnland und Mexiko.

Portfoliostrategie

David Lafferty, Chefstratege von Natixis sagte kürzlich: „Ich würde mir sehr viel Sorgen (wegen der Schulden) machen, wenn ich einen langfristigen Zeithorizont hätte. Ich würde mir kurzfristig aber nicht allzu viele Sorgen machen.“ Übersetzt heißt das: Schulden werden eines Tages zu einem Desaster führen, aber heute ist es noch nicht so weit. Haben wir 2007 kurz vor der Bankenkrise nicht ähnlich gedacht?

Die größte Belastung für die Märkte ist allerdings der sogenannte Handelskrieg. Es geht aber in Wirklichkeit nicht um den Handel, sondern um die technische Vorherrschaft. Als die Weltmacht Großbritannien von den USA abgelöst wurde, war die Vorherrschaft auf den Weltmeeren der entscheidende Faktor. Der US-Boykott gegen Huawei und Pekings Drohung seltene Erden nicht mehr zu exportieren, zeigt die strategische Dimension dieser Auseinandersetzung. Sie wird nicht so schnell beendet sein und lässt sich auch nicht mit einem Vertrag lösen. Die politische Lage wird die Firmen langfristig in Atem halten und die wirtschaftlichen Verhältnisse werden unvorhersehbar. Es bleibt also dabei: Vorsicht ist angesagt.

Die Hornbach Holding AG (unsere Empfehlung in Brief Nr.6) notierte am 3. Juni bei 43,75 Euro. Unser Limit kam nicht zum Zug. Inzwischen notiert die Aktie wieder bei circa 50 Euro. Wir bleiben bei unserem Limit.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 28. Jun | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag 5.Feb. 18 | 8,59 | Montag 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 45,04 | 9,04 | 25,10% | ||||

| Shire PLC | 35,52 | Montag 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag 9.April 18 | 8,00 | Montag 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 4. Juni 18 | 82,32 | Montag 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag 14.Aug. 18 | 33,68 | 45,04 | 11,36 | 33,71% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 3. Dez. 18 | 66,99 | Mittwoch 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch 6. März 19 | 29,06 | Mittwoch 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch 17. April 19 | 30,26 | 33,83 | 3,57 | 11,80% | |||

| Hornbach Holding AG | Limit 40,50 | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 11,67% | |||||||

Mit freundlichen Grüßen

Ottmar Beck

Dax: 18,59% – Euro Stoxx 50 P: 18,32% – SMI: 17,43% – RexP: 2,07% – SBI: 3,50% – Gold(in US$): 9,65%

per 28.06.2019

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.