Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 5. Juli 2022

Als Spekulation bezeichnet man eine fehlgeschlagene Investition

und als Investition eine gelungene Spekulation.

Edward Chancellor

Sehr geehrte Damen und Herren,

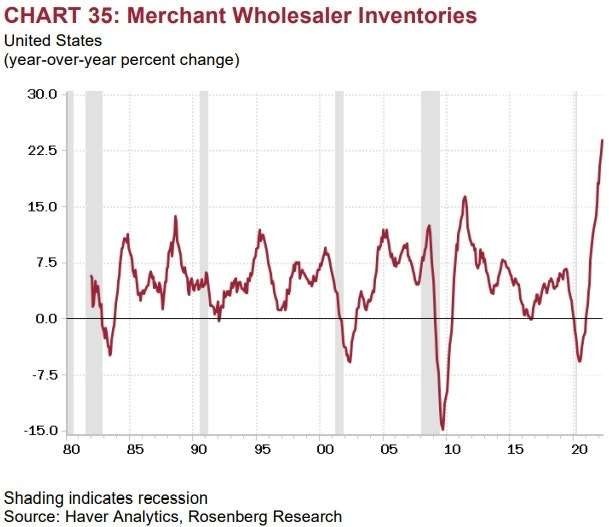

im Juni hatte ich geschrieben: »Der erste Tiefpunkt ist nahe – jetzt oder in den nächsten Wochen«. In den letzten beiden Juni-Wochen ging es aufwärts. Möglich, dass dieser jüngste Aufschwung an den Aktienmärkten die Kauflaune der wohlhabenderen Verbraucher wieder etwas gehoben hat. Wenn dem so ist, ist das heikel und man sollte sich nicht darauf verlassen, denn der S&P 500 und der NASDAQ befinden sich eindeutig im Abwärtstrend. Und jeder Abstieg weist alle Merkmale einer Bärenmarktrallye auf. Wenn sie sich fortsetzt, sollten Sie weiter abbauen, aber noch nicht völlig aussteigen. Denn es ist seltsam, dass in einer Zeit, in der fast alles knapp ist, die Lagerbestände der Großhändler so aussehen:

Eine Gewinnrezession dürfte fast schon eine ausgemachte Sache sein. Ein Beispiel dafür ist Europa. Der europäische Erzeugerpreisindex (PPI) wurde gerade gemeldet. Er stieg um 37 Prozent! Der PPI ist ein grober Näherungswert für die Inputkosten der Unternehmen, während der Verbraucherpreisindex (VPI) ein Indikator für ihre Preissetzungsmacht ist. Da der VPI auf dem Kontinent »nur« bei etwa 8,1 Prozent liegt, zeigt dies, welch enormer Druck auf den Gewinnspannen liegt. Darüber hinaus sind die europäischen Politiker entschlossen, die russischen Energieimporte drastisch zu reduzieren. Eine Rationierung von Erdöl und Erdgas ist also so gut wie sicher. Angesichts der oben genannten schockierenden PPI-Zahlen stehen Europas Unternehmen vor einem Alptraumszenario, wie es seit den frühen 1970er-Jahren nicht mehr vorgekommen ist. Es könnte sogar noch schlimmer sein als damals. Eine schwere Rezession wird dazu führen, dass die Haushaltsdefizite explodieren, da die Sozialleistungen weiterlaufen oder sich gar erhöhen und die Steuereinnahmen verdampfen. Das bedeutet, dass die europäischen Regierungen in großem Umfang zusätzliche Schulden machen müssen. Das ist eine beunruhigende Aussicht, wenn man bedenkt, dass sie bereits überschuldet sind, insbesondere in Südeuropa. Es ist möglich, dass die Europäische Zentralbank (EZB) beschließt, wieder Geld per Computer zu schaffen, um die ausufernden Defizite zu finanzieren. Wenn dies der Fall ist, könnten wir bald eines der schlimmsten vorstellbaren Wirtschaftsszenarien erleben: einen regelrechten Inflationsschub. Hoffentlich können wir, Europa, den bevorstehenden Energieschock verkraften. Ein ermutigender Aspekt ist, dass wir unsere Erdgasspeicher auffüllen. In den Sommermonaten könnten wir in der Lage sein, diese vollständig aufzufüllen, vor allem, da immer mehr amerikanisches und katarisches Flüssiggas auf dem Weg nach Europa ist. Wir Anleger können auf das Beste hoffen, aber es ist ratsam, sich auf das Schlimmste vorzubereiten. Im letzteren Fall besteht ein sehr reales Risiko, dass dies auch der Moment ist, in dem der Euro ins Wanken gerät. Sollte dies der Fall sein, könnte es zusätzlich zu einer Vertrauenskrise bei den meisten Fiat-Währungen, einschließlich des US-Dollars, führen. Wenn sich das negative Szenario bewahrheitet, wird dies mit ziemlicher Sicherheit zu dem Quantensprung des Goldpreises führen, den ich (leidgeprüft) schon lange erwarte. Aber die jetzigen Umstände machen es wahrscheinlicher, dass meine hartnäckige Geduld belohnt wird.

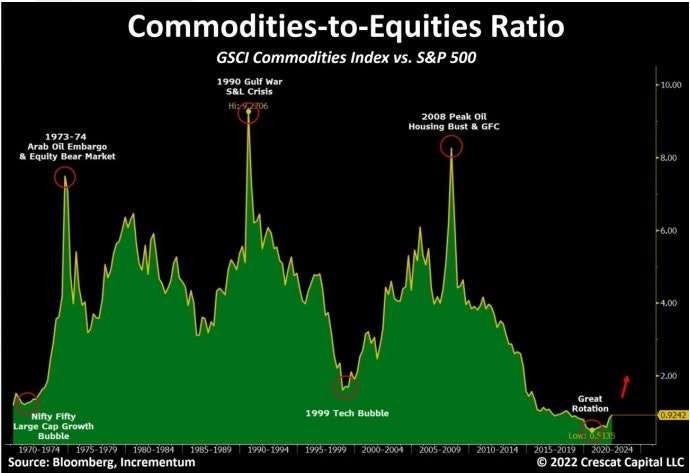

Darüber hinaus sind meiner Ansicht nach wichtige Rohstoffe im Allgemeinen die wahren antifragilen Vermögenswerte dieser Tage. Dies bezieht sich auf jene Teile der Anlagen, die im Wert steigen oder sich zumindest halten, wenn schlechte Dinge passieren. Neben Gold gibt es auch Silber, Palladium, Kupfer, Zink, Nickel, die meisten Agrarrohstoffe sowie Erdöl und Erdgas. Es ist jedoch wichtig, auf den Preis zu achten. Rohstoffe sind notorisch volatil.

Viele sind derzeit überbewertet, insbesondere Energie. Bei allen gab es in den letzten zwei Jahren zeitweise heftige Korrekturen, obwohl sie sich in einem starken Aufwärtstrend befinden. Im Moment würde ich mich auf die weniger konjunktursensiblen Bereiche oder solche mit ungewöhnlichen Nachfragetreibern wie Agrarrohstoffe konzentrieren. Zur Veranschaulichung des Aufwärtspotenzials ist der folgende Crescat-Chart sehr aufschlussreich und überzeugend.

Festverzinsliche Wertpapiere

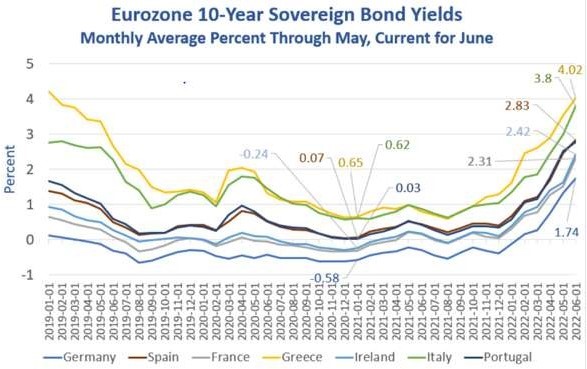

Die Zinsspreads sind im Zuge des Quantitative Easings (QE) der EZB (und der Anleihekäufe in der europäischen Peripherie) erst zusammengebrochen und jetzt wieder am steigen.

Die EZB steht vor einem gewaltigen Dilemma: Preisstabilität oder die Rettung Europas (des Euros)? Die Präsidentin der EZB, Christine Lagarde, hat den Finanzministern der Eurozone erklärt, dass das neue Antikriseninstrument der EZB zum Einsatz kommen wird, wenn die Kreditkosten für schwächere Länder zu stark oder zu schnell steigen, so Personen, die über die Gespräche informiert wurden. Neues Instrument, welches neue Instrument? Es gibt kein neues Instrument und es wird auch kein neues Instrument geben. Die EZB kann ein bestehendes QE-Instrument einsetzen, um Staatsanleihen in unbegrenzter Höhe zu kaufen oder nicht. Das ist eine Entscheidung, aber kein neues Instrument. Die EZB sieht sich mit einer Inflation von 8,1 Prozent konfrontiert, der höchsten in ihrer Geschichte, und sie müsste die Zinssätze anheben und ihre Bilanz verkleinern. Was wird sie tun?

Am 26. Juli 2012, als es zu einem ähnlichen Anstieg der Spreads kam, gab der damalige EZB-Präsident Mario Draghi diese Erklärung ab: »Wir werden alles tun, was nötig ist, um den Euro zu retten, und glauben Sie mir, es wird reichen.« Und was hat Draghi getan? – Nichts! Die Anleihespreads brachen nach dieser Ankündigung zusammen. Kein neues Werkzeug, es war nur ein Bluff.

Was sagt die EZB heute? »Die Anleger sollten nicht an der Entschlossenheit der politischen Entscheidungsträger zweifeln, ihr Mandat zur Gewährleistung der Preisstabilität zu erfüllen.« Auch heute gibt es kein neues Instrument. Es handelt sich also entweder wieder um einen Bluff oder um die selektive Anwendung eines früheren QE- Instruments. Mario Draghi kam mit seinem Bluff davon, weil der Druck der Globalisierung disinflationär war. Frau Lagarde wird mit demselben Bluff nicht durchkommen, weil die Kräfte der Deglobalisierung und der Krieg in der Uk- raine sehr inflationär wirken. Das Problem, mit dem die EZB konfrontiert ist, ist komplex. Es gibt nämlich keinen einzigen Zinssatz, der für Deutschland, Griechenland, Spanien, Italien und Portugal Sinn macht. Frau Lagarde befindet sich auf einer »Mission impossible«, da die 19 Länder der Eurozone alle einen anderen neutralen Zinssatz haben müssten. Theoretisch sind die Staatsanleihen von Deutschland und Griechenland identisch. Die Ausfallrisiken sind die gleichen. In der Praxis ist das aber völliger Unsinn und zum dritten Mal seit Einführung des Euro wird die Idee auf den Prüfstand gestellt.

Im Gegensatz zu Europa sind die Preise in der Schweiz mit einer Inflationsrate von 2,9 Prozent im Mai, fast stabil zu nennen. Was beweist, dass die Schweiz durch eine seriöse Geld- und Schuldenpolitik die Inflation bisher im Griff hat. Allerdings bleibt bei dieser Betrachtung der hohe Verschuldungsgrad der Schweizer Immobilienbesitzer außen vor, der 1991 schon einmal zum Platzen einer Immobilienblase geführt hat. Derzeit spricht der Markt von einer Überbewertung der Immobilien von 30 Prozent. Die Verschuldung von Privatpersonen beträgt hierzulande wegen der Hypotheken 150 Prozent des Bruttoinlandsprodukts (BIP). Damit liegen die Schweizer weltweit an der Spitze.

Im zweiten Halbjahr könnte es aufgrund der schlechteren Wirtschaftszahlen zu einer kleinen Entspannungsrunde bei den Zinsen, ausgehend von den USA, kommen. Die Fed wird angesichts der bevorstehenden Wahlen am 8. November (Halbzeitwahl) kaum die Kraft haben, eine straffe geldpolitische Strategie durchzuziehen, die die Arbeitslosigkeit in die Höhe treiben und die amtierende Partei in Ohnmacht fallen lassen würde. Nur ein echter Wunschdenker könnte sich darauf verlassen. Aber die Grundrichtung bleibt bestehen.

Aktien

Die Wall Street bewegt sich nur langsam: Sehen Sie sich diese Informationen von FactSet an. Vom 15. März bis zum 10. Juni erwähnten 417 Unternehmen im S&P 500 den Begriff »Inflation« in ihren Gewinnmitteilungen, fast dreimal so viele wie im Fünfjahresdurchschnitt (155). Laut FactSet ist dies seit mindestens 2010 sogar die höchste Anzahl von S&P-500-Unternehmen, die in ihren Gewinnmitteilungen vor der Inflation warnen. Und wie haben die Analysten darauf reagiert? Gar nicht! Die Gewinnschätzungen sind weiter stabil. Dies schafft die Voraussetzung für Gewinnrevisionen im zweiten Quartal, wobei der Inflationsdruck im Mittelpunkt stehen wird. Die Revisionstendenzen zu Beginn des Monats Juni entsprechen denen vom Mai, so die Strategen der Citi. Laut Citi ist die Widerstandsfähigkeit der Gewinnschätzungen angesichts der Inflation, der Abriegelung Chinas und des geopolitischen Gegenwinds »überraschend«.

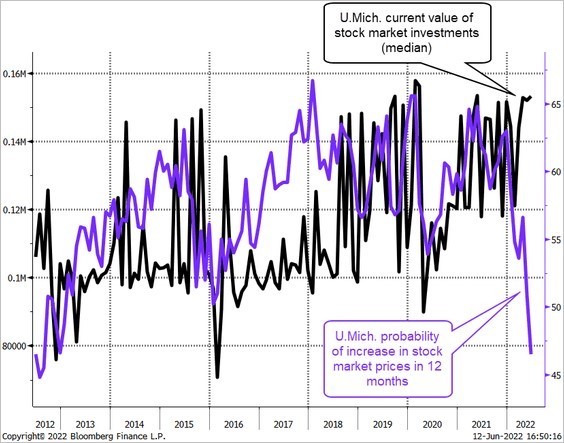

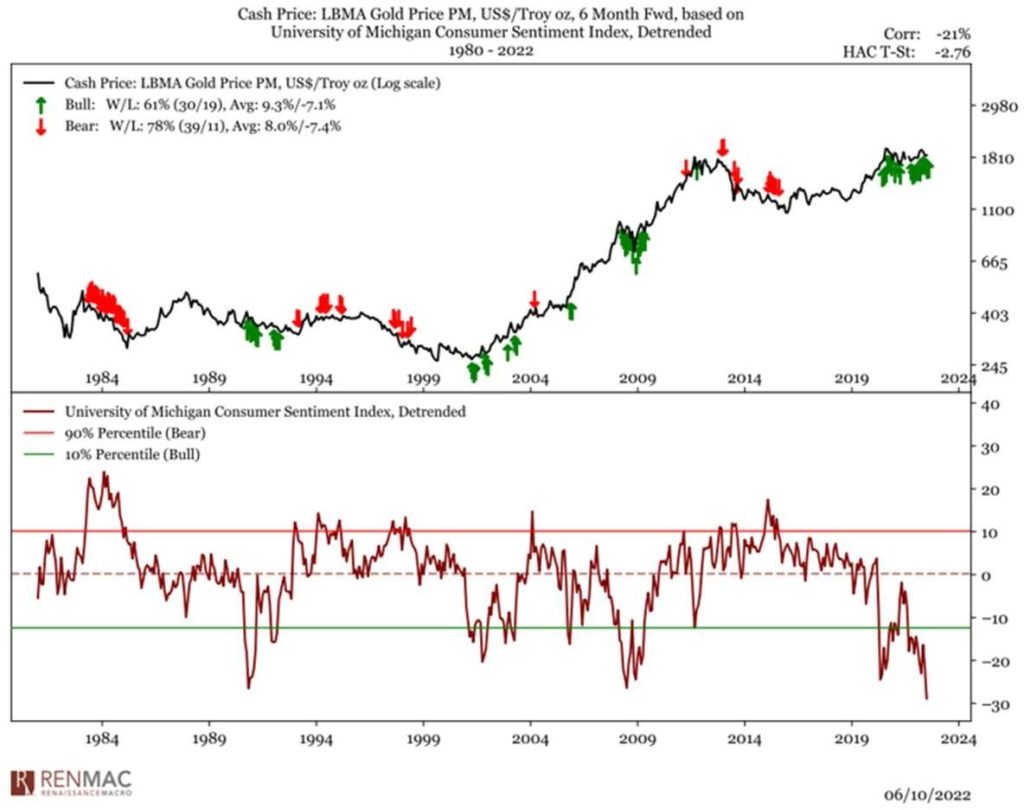

Aus der Umfrage der Universität Michigan geht hervor, dass die US-Verbraucher zunehmend pessimistisch, ihre Aktienbestände jedoch weiterhin hoch sind. Das Verhältnis passt nicht.

Es gibt keinen Mangel an Unternehmen mit schwachen Fundamentaldaten: Die Zahl der Unternehmen im Russell 3000 ohne Gewinne und Cashflow ist im vergangenen Jahr um fast 25 Prozent (auf etwa 620) gestiegen.

Fakt ist jedoch, dass die Zeit kommen wird, an dem die Anleger es leid sind, Geld zu verlieren – und dann wird die Abwärtsbewegung erst richtig einsetzen. Bridgewater, der weltweit größte Hedgefonds des Investors Ray Dalio, soll Wetten auf fallende Kurse bei mindestens 22 europäischen Aktien im Wert von ca. 6,7 Milliarden Euro platziert haben. Allerdings sind das nur circa 4,8 Prozent des von Bridgewater verwalteten Vermögens (140 Milliarden US- Dollar).

Rohstoffe

Die Nachfrage nach Kupfer soll in den nächsten zehn Jahren stark steigen, vor allem aufgrund von Elektrofahrzeugen und anderen umweltfreundlichen Investitionen. Gleichzeitig werden praktisch keine neuen Minen eröffnet. Bis eine neue Kupfermine die Produktion aufnimmt, dauert es heute wegen der mannigfaltigen Auflagen und Genehmigungsverfahren bis zu drei Jahre. Die Diskrepanz zwischen Angebot und Nachfrage ist also deutlich. Aber es gibt noch ein weiteres Element, das die Nachfrage langfristig stabilisiert. Kupfer ist für Elektrofahrzeuge von entscheidender Bedeutung, macht aber keinen so großen Teil des Endpreises aus, dass höhere Kosten die allgemeine Erschwinglichkeit oder Nachfrage nach E-Fahrzeugen wesentlich verändern würden. Und die Nachfrage nach Elektrofahrzeugen ist politisch gewollt. Der Wert von Kupferaktien schmolz in den letzten Wochen allerdings dahin: Er sank in den letzten drei Wochen um 16 Prozent, vor allem wegen der Befürchtung einer kommenden Rezession.

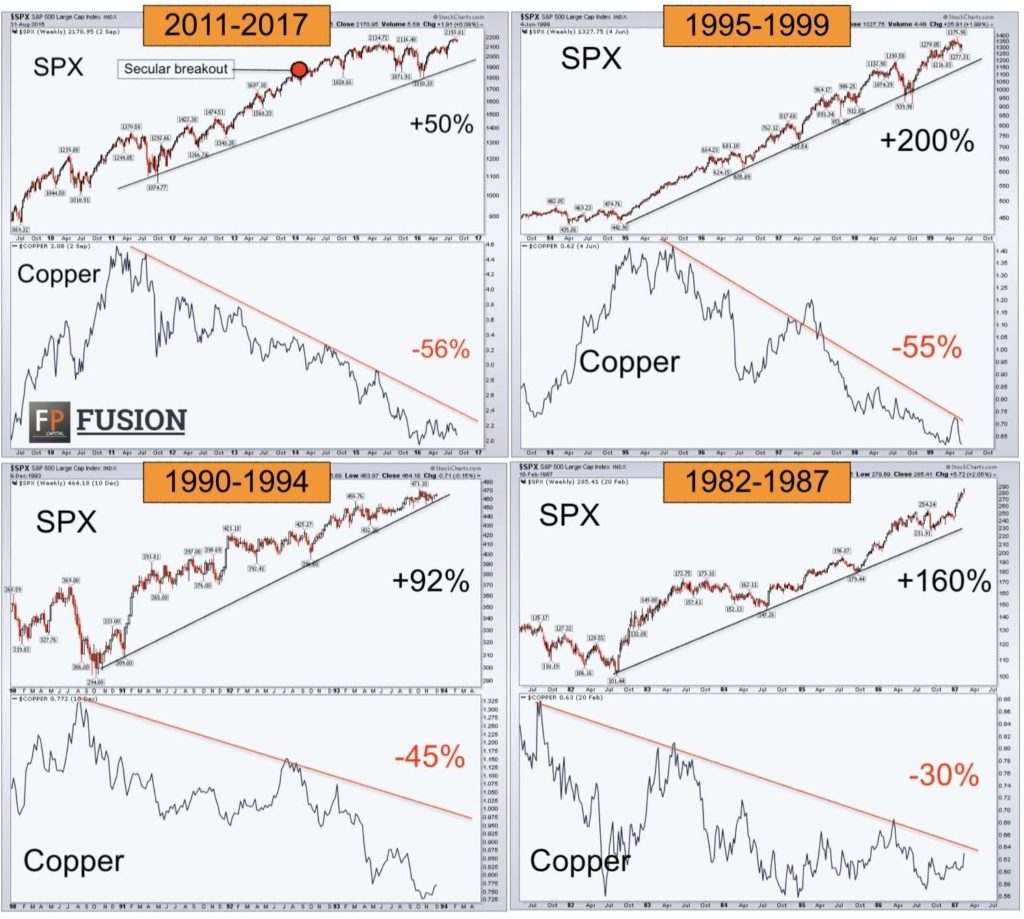

Vielleicht stimmt die Gleichung: fallende Rohstoffpreise + Aktien am Boden + Zinssenkungen (oder mehr besänftigende Kommentare) der Zentralbanken aus Furcht vor einer schlimmen Rezession = steigende Aktienkurse, da diese die Zukunft vorwegnehmen. Dies würde dann auch in mein M-Szenario passen. Interessanterweise haben die Kupferbärenmärkte einige der größten Aufwärtsbewegungen bei Aktien begleitet, darunter den von 2014 und die gesamte Bewegung des »irrationalen Überschwangs« von 1995 bis 1999.

Langfristig bleibt aber Freeport-McMoRan einer der größten Kupferproduzenten in einer politisch stabilen Region auf der Beobachtungliste.

In den letzten Wochen ergab die harte Haltung der Zentralbanken zu weiteren Zinserhöhungen und speziell die der Fed zu einem starken US-Dollar Gegenwind für Gold. Aber wie wir wissen, ist Gerede billig und jedes Mal, wenn es Anzeichen für eine Krise gab, haben die Zentralbanken dem Druck nachgegeben. Wir steuern auf eine Rezession zu. Das wird dann die Zentralbanken auf die Probe stellen. Schon jetzt, da sich die Wirtschaft in den USA leicht abschwächt, gibt es Gerüchte über eine Pause bei den Zinserhöhungen im September. In Anbetracht der bevorstehenden Zwischenwahlen in den USA würde eine Pause nicht überraschen, sollte aber den US-Dollar schwächen (Rückenwind für den Goldpreis). Die Pause würde die Fed vorher ankündigen, wahrscheinlich im August beim jährlichen Treffen in Jackson Hole, dem wirtschaftspolitischen Symposium der Federal Reserve Bank of Kansas City, das eine der ältesten Zentralbankkonferenzen der Welt ist. Genau dann, wenn die saisonale Goldnachfrage einsetzt. Ungefähr zu diesem Zeitpunkt, wenn die physischen Vorräte relativ knapp sind und sich westliche Anleger kaum Gold ins Portfolio legen, erholt sich typischerweise der Goldpreis – und das sollte auch dieses Jahr nicht anders sein. Ein Auslöser dafür könnte die wachsende Verunsicherung der Verbraucher sein. In der Vergangenheit gaben die gemessenen Werte des Verbrauchervertrauens jedenfalls immer die Richtung für den Goldpreis vor: Geringes Vertrauen ist historisch gesehen mit höheren Goldpreisen verbunden.

Dass sich die Preise für Gold und Goldminengesellschaften bisher so unterschiedlich entwickelt haben, erklärt sich durch die beiden völlig unterschiedlichen Käufergruppen. Goldkäufer aus Asien (Chinesen, Inder usw.) kaufen Gold, nicht Minengesellschaften. Westliche Investoren hingegen geben Minengesellschaften den Vorzug. Bei ihnen und vor allem in den USA ist das Interesse bisher sehr gering. Ich muss einfach geduldig sein. Je tiefer die überverkauften und unterbewerteten Minenaktien fallen, desto mehr Geld werde ich verdienen (ich investiere weiter – bis zum Schluss).

Am 1. Juli, kurz bevor ich diesen Brief beendete, kam noch die Meldung, dass die indische Goldeinfuhrsteuer mit sofortiger Wirkung erhöht wird. Diese löste Goldverkäufe aus, die den Goldpreis wieder in Richtung 1.800 US-Dollar drückten. Die Anhebung der Goldimportsteuer ist auf die steigenden indischen Goldimporte im zweiten Quartal zurückzuführen, die auch dazu beitrugen, das indische Handelsdefizit aufzublähen. Die Inder haben nach Angaben des World Gold Council im Jahr 2021 so viel Gold wie seit zehn Jahren nicht mehr importiert. Die Rupie ist deutlich gefallen, was Gold für indische Anleger noch attraktiver macht.

China

Ein Jahrzehnt lang herrschte die Meinung vor, dass China unter der Führung seiner politischen Entscheidungsträger die neue dominante Wirtschaftsmacht sein würde. Heute vertreten viele Anleger die gegenteilige Ansicht. Infolge der chinesischen Antitechnologieoffensive, des von Präsident Xi Jinping propagierten »gemeinsamen Wohlstands«, der Zero-Covid-Politik und der zunehmenden Spannungen in der Taiwan-Frage hat sich die allgemeine Wahrnehmung verändert: China gilt inzwischen als ein Land, in das nicht mehr investiert werden kann. Trotz der negativen Schlagzeilen haben chinesische Aktien in den letzten zwei Monaten einige Verluste wettgemacht, während chinesi- sche Staatsanleihen ein Lichtblick in den düsteren globalen Anleihemärkten geblieben sind. Die chinesischen Märkte sind auch weiterhin von politischen Entscheidungen abhängig – und damit ist auch klar, dass der bevorstehende Parteitag für die langfristige Gesundheit der chinesischen Kapitalmärkte, insbesondere der Aktienmärkte, entscheidend sein wird. Die folgenden Punkte sind für einen Aufschwung am chinesischen Aktienmarkt unabdingbar:

- China lockert seine Covid-Abriegelungsstrategie.

- China verabschiedet sich vom »gemeinsamen Wohlstand«.

- China versucht, Aktien zu stützen.

- Die chinesischen Lockerungsmaßnahmen werden ausgeweitet. Ich hoffe auf das Beste und bleibe einstweilen weiter

Devisen

Mitte Juni hat die Schweizer Nationalbank den Leitzins um einen halben Basispunkt auf –0,25 Prozent erhöht. Die Lage in Europa spricht für einen starken Franken oder schwachen Euro. Neben den sicherheitspolitischen Risiken bereitet vor allem Italien wieder Sorgen. Dieses Umfeld belastet den Euro. Sobald sich diese Lage jedoch entspannt, dürfte das den Euro wieder stärken. Kommt es zu einer Rezession in den USA und Zinssenkungen der Fed, dürfte der Euro gegenüber dem US-Dollar wieder steigen und dann auch gegenüber dem Franken Stärke zeigen.

Portfoliostrategie

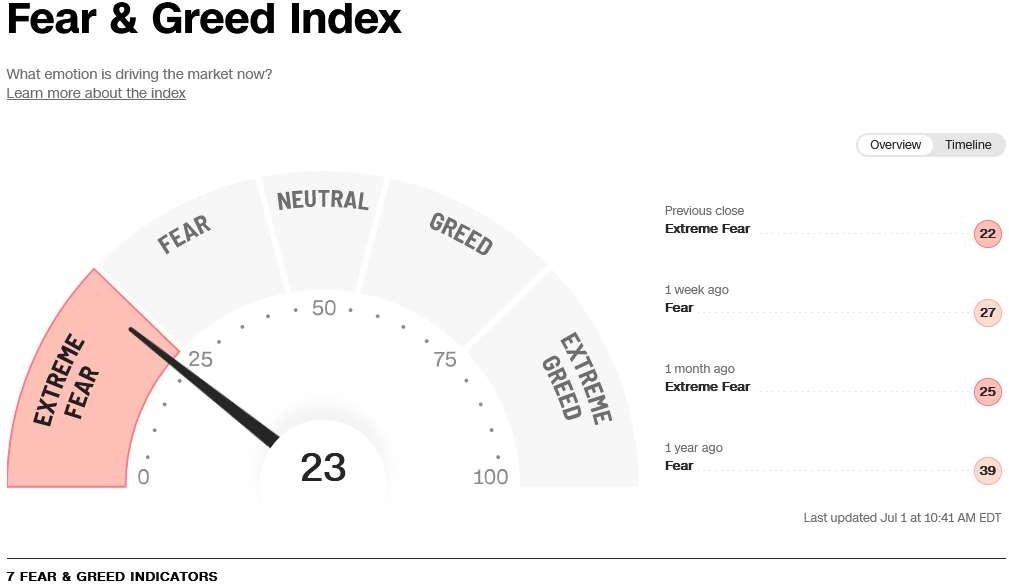

Erst einmal recht gehabt: Von Mitte bis kurz vor Ende Juni erholte sich der US-Aktienmarkt und der deutsche und Schweizer zeigte sich zumindest stabil. Der S&P 500 stieg um 6,4 Prozent und der NASDAQ sogar um 7,5 Prozent. Aber dann war es schon wieder vorbei und die Märkte drifteten wieder abwärts. Trotzdem glaube ich, dass wir in der Nähe eines Zwischentiefs sind. Die meisten Anleger scheinen gar nicht zu wissen, dass es eine derartige Erholung gegeben hat, und vielleicht ist das auch gut so. Euphorie liegt in diesen Tagen sicher nicht in der Luft; vielmehr sind die negative Stimmung und die Angst nach wie vor groß. Das macht Sinn, denn wenn die Stimmung auf dem Null- punkt ist, wie es bei der unten stehenden Umfrage der Fall war, sind Erholungen sehr wahrscheinlich.

https://money.cnn.com/data/fear-and-greed/

Die Nachrichtenlage hat sich jedoch verschlechtert: So gibt die New Yorker Fed eine Wahrscheinlichkeit von 80 Prozent für eine harte Landung (das heißt eine Rezession) an. Das Wall Street Journal berichtete, dass 60 Prozent der CEOs jetzt eine Rezession erwarten. Bezeichnend für die um sich greifende Rezessionsangst ist, dass rohstoffbezogene Aktien eine brutale Woche hinter sich haben.

Der König der Anleihen, Jeff Gundlach, sagte kürzlich, er erwarte, dass die Fed die Zinsen in der nächsten Rezession auf null senken werde. Angesichts der Tatsache, dass sich eine solche Rezession nähert, ist es nicht unwahrscheinlich, dass der Leitzins irgendwann im nächsten Jahr wieder nahe null liegen wird. Sollte dies der Fall sein, dürften die im Moment ungeliebten Firmenanleihen eine hervorragende Gesamtrendite bieten. Solange die politische Unruhe anhält, dürfte der Dollar gegenüber dem Euro stark bleiben und wenn der Ölpreis fällt, dürfte er immer noch den Erdölgesellschaften eine passable Rendite ermöglichen. Daher sollte die Anleihe der Murphy Oil Corp. 6,375% 21/28 (US626717AN25) bei einem hoffentlich halbwegs stabilen US-Dollar eine gute Geldanlage sein. Der nächste Zinster- min ist der 15. Juli 2022. Wenn meine Annahme stimmt, dass die Zinsen wieder sinken werden, sollte die Anleihe Republik Österreich (AT0000A2HLC4) 0,85% 20/20 auch einen guten Ertrag abwerfen. Im September 2021 notierte sie noch bei 110 Prozent und wird im Moment zu 45,50 Prozent gehandelt. Ich bin mit einem Limit von unter 40 vielleicht dabei.

Midstream-Energieunternehmen wie Enbridge werden auch eine Rezession gut überstehen. Sie erhalten in der Regel Tariferhöhungen auf der Grundlage des PPI. Eine ihrer größten Ausgaben, die Löhne, steigen in Höhe des Verbraucherpreisindexes. Da ihre Pipeline- und Verarbeitungsanlagen größtenteils fertiggestellt sind, haben sie keine großen Investitionsausgaben mehr. Außerdem müssen sie nicht für das transportierte Öl und Gas bezahlen, sondern liefern es lediglich und erhalten dafür eine Gebühr, die rasch steigt. Die Nachfrage nach ihren Dienstleistungen ist trotz der sich rapide verschlechternden US- und Weltwirtschaft nach wie vor groß. Das soll nicht heißen, dass bestimmte Segmente nicht von einer Rezession betroffen sein werden. Insgesamt jedoch wird das Jahr 2022 aus Sicht der Rentabilität ein hervorragendes Jahr für die Midstream-Branche sein. Angesichts der hohen Öl- und Erdgasnachfrage, die ein hohes Produktionsniveau erfordert, sind die Aussichten für Enbridge gut. Schließlich muss das geförderte Erdöl und Erdgas an den Ort transportiert werden, an dem es verbraucht oder verarbeitet wird. Dies bedeutet, dass die langfristigen Geschäftsaussichten für Enbridge positiv sind. Die zunehmende Regulierung bedeutet auch, dass der Bau neuer Pipelines im Vergleich zu früher komplizierter und teurer geworden ist. Insbesondere der Bau von Pipelines, die Staatsgrenzen überschreiten, ist fast unmöglich geworden. Dies bedeutet, dass die bestehende Infrastruktur nur sehr schwer oder fast gar nicht ersetzt werden kann, was die Rohre von Enbridge im Boden noch wertvoller macht. Ich habe die Aktie im Dezember 2020 bei 27,25 Euro gekauft, Anfang Juni 2022 notierte sie bei 47,53. Inzwischen ist sie um 13,7 Prozent auf 41 Euro gefallen. Die Möglichkeit, bei dem derzeitigen Kurs eine Rendite von ca. 6,3 Prozent zu erzielen, ist eine Investition wert.

Nachdem Goldminenaktien so stark im Wert gefallen sind, will ich heute noch einmal beispielhaft auf Alamos eingehen. Wenn man sich die jüngsten Quartalszahlen von Alamos (AGI) ansieht, gibt es nichts, was begeistern würde.

Viermal in Folge wurden die Gewinne verfehlt, im ersten Quartal ging der Umsatz im Jahresvergleich um 19 Prozent zurück und der Gewinn pro Aktie fiel um fast zwei Drittel. Die AGI-Aktie wird derzeit in der Nähe des unteren Endes einer 2-Punkte-Spanne (7 bis 9 US-Dollar) gehandelt. Dort hat sie sich in den letzten eineinhalb Jahren festgesetzt. Während die Vorzeigemine von AGI (Young-Davidson) im ersten Quartal starke Zahlen verzeichnete, wurden die Gesamtergebnisse von AGI durch die schwächere Produktion der beiden anderen Minen (Island Gold und Mulatos) beeinträchtigt. Mulatos produzierte im ersten Quartal nur 22.500 Unzen (16 Prozent der Jahresprognose), da sich die Mine in einer Übergangsphase befand. Mulatos soll in der zweiten Jahreshälfte 90.000 Unzen produzieren – ungefähr das Doppelte der vierteljährlichen Goldproduktion im ersten Quartal bei fast der Hälfte der Kosten. Das wird zu einem massiven Sprung in der Rentabilität führen. In der jüngsten Pressemitteilung erklärte CEO John McCluskey:

»Angesichts der höheren Gehalte und Ausbeute untermauert La Yaqui Grande (neue Mine bei Mulatos) die guten Aussichten für Mulatos mit einer höheren Produktion und niedrigeren Kosten, die einen wachsenden freien Cash- flow in der zweiten Hälfte dieses Jahres und darüber hinaus ermöglichen.« In der Pressemitteilung vom 20. Juni heißt es außerdem: »Die Kosten werden sich voraussichtlich bis 2023 weiter verbessern, da La Yaqui Grande ein ganzes Jahr lang produziert.« Island Gold, die dritte große Mine von AGI, ist ein sehr hochgradiger, kostengünstiger Goldproduzent. Island Gold ist die Mine mit dem dritthöchsten Goldgehalt in Kanada und der sechsthöchsten in der Welt.

Sobald die Studie (Phase-3-Expansionsstudie) abgeschlossen ist, wird Island Gold zur siebtgrößten Gold produzieren- den Mine in Kanada aufsteigen. Gleichzeitig ist sie die kanadische Goldmine mit den niedrigsten Kosten und ist eine der fünf profitabelsten Minen des Landes. Das Management geht davon aus, dass La Yaqui Grande in der zweiten Jahreshälfte die deutlich verbesserten Ergebnisse die Erträge von AGI in die Höhe treiben werden. Das zweite Quar- tal kann jedoch noch einmal enttäuschend enden. Die Marktkapitalisierung von AGI beträgt derzeit 2,75 Milliarden US-Dollar. Das Unternehmen ist schuldenfrei und verfügt über Barmittel in Höhe von etwa 150 Millionen US-Dollar, sodass sich sein Unternehmenswert auf 2,6 Milliarden US-Dollar beläuft. Der Nettoinventarwert von Island Gold liegt bei 2 Milliarden US-Dollar, die durchschnittliche Konsensschätzung für den Nettoinventarwert von Young-Davidson liegt bei über 1,4 Milliarden US-Dollar, Mulatos, Lynn Lake und die anderen Aktiva von AGI sind über 600 Millionen US-Dollar wert. Die AGI-Aktie wird zu etwa 70 % des von den Analysten durchschnittlich geschätzten Nettoinventar- werts (etwas über 10 $ pro Aktie) gehandelt. Im Jahr 2012 (auf dem Höhepunkt der Goldminen-Hausse), als Alamos nur die Mine Mulatos besaß, lag die AGI-Aktie bei über 20 $ pro Aktie und damit fast dreimal so hoch wie heute. Der Aktienkurs von AGI ergibt für mich daher keinen Sinn. Was mich auch besonders positiv stimmt ist, dass praktisch das gesamte Führungsteam jeden Monat individuell Aktien über automatische Kaufpläne erwirbt – angefangen beim Vorsitzenden Paul Murphy. Die meisten automatischen Pläne, die ich von amerikanischen Unternehmen kenne, beziehen sich auf den Verkauf von Aktien. Vor zwei Wochen kaufte Murphy zusätzlich zu seinem automatischen monatlichen Betrag 5.000 Aktien auf dem freien Markt. Wie ich im letzten Monat festgestellt habe, hat Alamos selbst im Mai 1 Million Aktien zu einem Durchschnittspreis von 7,415 US-Dollar gekauft. Da der Aktienkurs von AGI im Juni weiter fiel, haben sie wahrscheinlich weiter gekauft. Ich habe meine Position noch einmal aufgestockt.

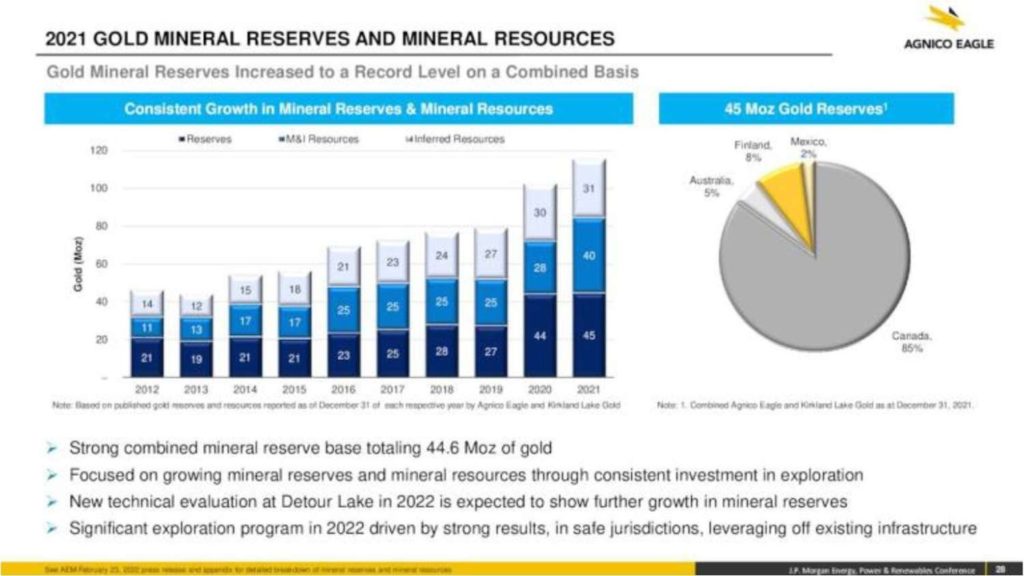

Während der Goldhausse in den 2000er-Jahren war es nicht ungewöhnlich, dass die Minenaktien mit dem 2- bis 3- Fachen ihres Nettoinventarwerts und oft sogar mehr bewertet wurden. Heute werden sie im Durchschnitt mit etwas weniger als dem Einfachen des Nettoinventarwerts bewertet. Agnico Eagle zählt zu den drei führenden Bergbauunternehmen der Welt. Es wird sich in den nächsten Jahren durch sein Produktionswachstumsprofil (in einer Branche, in der es seit mehreren Jahren keine größere Goldentdeckung mehr gab und in der ein Rückgang der weltweiten

Goldproduktion erwartet wird) und dem risikoärmsten geografischen Minenprofil von den anderen abheben. Von den 45 Millionen Goldreserven von Agnico befinden sich 98 % in Kanada, Finnland und Australien (siehe nachstehendes Diagramm, aus der Präsentation von Agnico).

In Anbetracht dieser Tatsachen sollte die Bewertung der Agnico-Aktie mit einem erheblichen Aufschlag auf den Nettoinventarwert erfolgen. Agnico wird jedoch mit weniger als dem Einfachen seines Nettoinventarwerts bewertet.

Mit freundlichen Grüßen

Ottmar Beck

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Jun | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 40.34 | 13.09 | 48.04% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 108.50 | -81.90 | -43.01% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | 10.78 | 1.68 | 18.46% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 4.02 | -8.83 | -68.72% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 43.68 | -5.32 | -10.85% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 6.70 | 0.02 | 0.36% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | 108.50 | -8.00 | -6.87% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | 114.40 | -23.00 | -16.74% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 6.70 | -0.80 | -10.61% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 9.55 | -2.75 | -22.36% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 16.88 | -5.00 | -22.86% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | 114.40 | 1.40 | 1.24% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 43.68 | -6.08 | -12.21% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | 34.31 | -4.39 | -11.34% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | 3.74 | -0.66 | -15.07% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -11.50% | 19.77% | ||||||

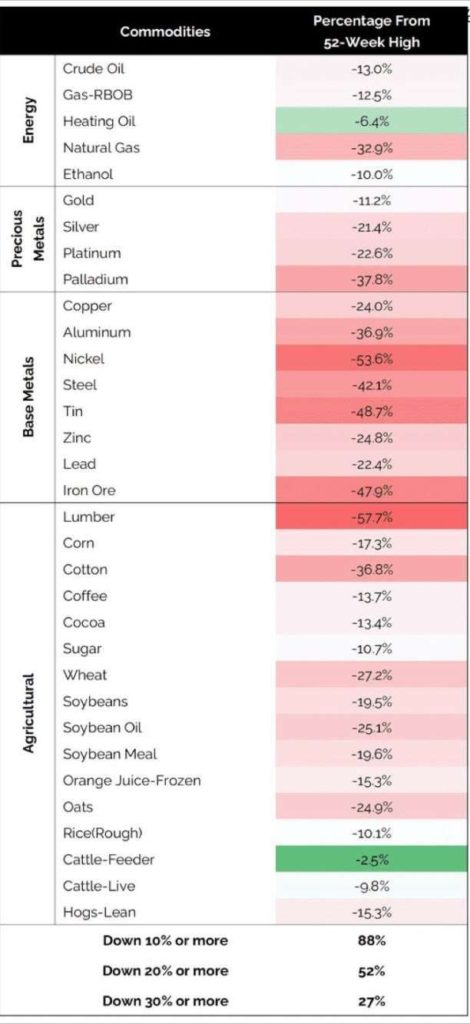

PS: Abwärtsbewegung in US-Dollar vom jeweiligen 52-Wochen-Hoch bei mehreren Rohstoffen bis Anfang letzter Woche. Heute würde es noch schlimmer aussehen:

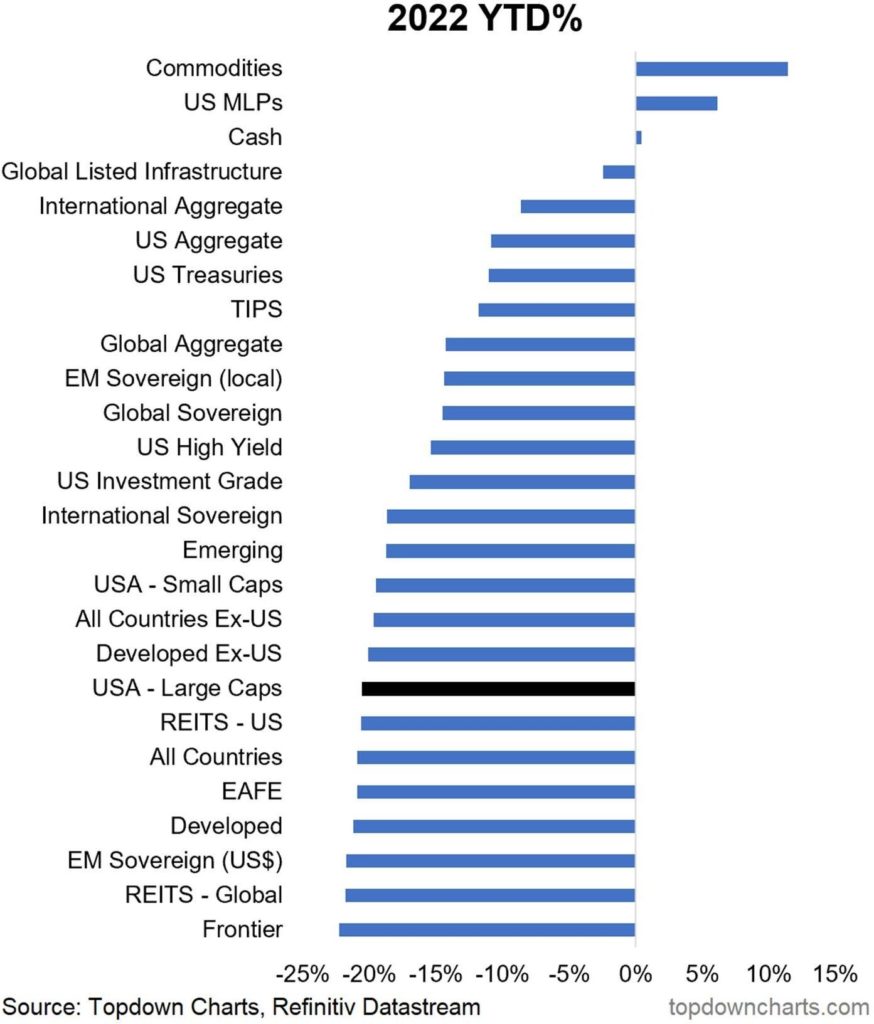

Betrachten wir allerdings die Renditen dieses Jahr bis zum 30. Juni 2022, sieht die Sache anders aus. Das erste Halbjahr 2022 war für Aktien historisch gesehen eines der schlechtesten, aber das gilt auch für viele andere Anlagen – außer Bargeld und Rohstoffen hat im Grunde nichts funktioniert. Eins kann man aus beiden Charts aber ablesen: Nichts ist so volatil wie Rohstoffe.

DAX –19,52 % | EURO STOXX 50 P –17,95 % | SMI –16,58 % | RexP –7,34 % | SBI –13,22 % | Gold (in US-Dollar) –1,34 %

per 30. Juni 2022

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.