Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Sehr geehrte Damen und Herren,

die erste Hälfte des Jahres 2023 ging am Freitag zu Ende. Und damit haben sich viele Vorhersagen der Analysten für 2023 als Fehlprognose erwiesen: Der Aktienmarkt ist nicht gefallen und die Wirtschaft ist nicht in eine Rezession gerutscht. Stattdessen gab es eine Aktienmarktrallye, die durch den Hype um künstliche Intelligenz, eine Pause bei den Zinserhöhungen der US-Notenbank, eine Abkühlung der Inflation und den wachsenden Optimismus, dass eine scheinbar unvermeidliche Rezession abgewendet werden könnte, noch verstärkt wurde. Immer öfter höre ich jetzt die Meinung, dass es in den nächsten sechs Monaten keine Rezession geben wird und es soll immer wahrscheinli- cher werden, dass wir auch im nächsten Jahr keine erleben werden. Aber:

- Führende Wirtschaftsindikatoren sind 14 Monate in Folge

- Das Rezessionsmodell der Fed ist auf dem höchsten Stand seit den frühen 1980er-Jahren.

- Rezessionen gehen immer mit einem Rückgang der Aktienmärkte

- Die Fed und die meisten anderen Zentralbanken straffen die Geldpolitik in einer Zeit, in der die Wirtschaft kaum wächst.

- Eine Verschärfung der Geld- und Kreditbedingungen hat enorme wirtschaftliche

- Unternehmen und Verbraucher sind hoch verschuldet (die Zahlungsausfälle von Unternehmen und Privatpersonen nehmen schon zu; die Versandriesen UPS und FedEx melden zum ersten Mal seit der Großen Rezession wieder sinkende Umsätze).

- Der Druck auf die Verbraucherkredite

- Die Haushaltsdefizite der Regierungen steigen weiter und die staatlich geförderten Investitionen in erneuer- bare Energien die dazugehörige Infrastruktur werden nicht ausreichen, um die anderen Belastungen auszugleichen; die Steuereinnahmen werden sinken.

Seien Sie also bereit: Die Volatilität wird bald zurückkehren. Es gibt viel Geld zu verdienen, wenn die Preise von denen festgelegt werden, die verkaufen müssen, oder von den Margenhändlern, die die Kontrolle übernehmen.

Festverzinsliche Wertpapiere

Der US-Schatzmarkt ist vor zwei Wochen noch einmal davongekommen, nachdem der Kongress nur wenige Tage vor einem drohenden Zahlungsausfall endlich eine Einigung über die Schuldenobergrenze erzielt hat. Jetzt hat die Regierung eine Schuldenvereinbarung, die zwei Jahre lang gilt und gleichzeitig die Ausgabenkapazität der Regierung bis 2025 erheblich erhöht. Das unmittelbare Risiko eines Zahlungsausfalls der US-Regierung besteht nicht mehr. Die wichtigsten US-Ratingagenturen haben jedoch weiterhin einen negativen Ratingausblick, da das Drama die weltweite Wahrnehmung der Stabilität des Finanzministeriums bedroht hat. Wichtiger ist, dass sich der Staatshaushalt aufgrund der in der ersten Jahreshälfte gesunkenen Bilanz schnell refinanzieren muss, um die in Anspruch genommenen Mittel in Höhe von etwa 1,2 Billionen US-Dollar zu decken. In Anbetracht der angespannten Lage der US- Geschäftsbanken und der mangelnden internationalen Nachfrage nach Staatsanleihen führt dieser rasche Schuldenverkaufsplan meines Erachtens zu erheblichen Liquiditätsrisiken auf dem Anleihemarkt.

Die wichtigsten Investoren des Marktes für US-Schatzanleihen sind ausländische Institutionen (etwa die Hälfte), die Federal Reserve, US-Geschäftsbanken und Privatanleger. Die meisten ausländischen Institutionen sind heute wenig an Treasuries interessiert, wobei China sein Engagement in längerfristigen Staatsanleihen sogar verringert hat. Ja- pan, der andere Haupteigentümer, hat sein Engagement ebenfalls verringert und wird seine Verkäufe wahrscheinlich beschleunigen, sobald die Renditen steigen. Und auch die US-Notenbank lässt ihr Engagement in Schatzanleihen zurückgehen, wenn ihre Anleihebestände oder die quantitative Straffung auslaufen. Auch die US-Geschäftsbanken verkaufen Treasuries aufgrund von Solvenzproblemen nach erheblichen außerbilanziellen Verlusten bei Anleihen, die sie zwischen 2020 und 2021 erworben haben. US-Privatanleger verkauften im Jahr 2021 Anleihen (da die Aktienallokation zunahm) und beginnen heute mit Rückkäufen. Nur wenn die Nachfrage der Privatkunden nach Staatsanleihen ausreichend ist, könnte es der US-Regierung gelingen, sich das nötige Kapital zu beschaffen, ohne dass es zu größeren Verlusten auf dem Anleihemarkt kommt. Die Frage ist daher: Wer will zu welchem Zinssatz kaufen? Meines Erachtens macht es die schwache institutionelle Nachfrage nach Anleihen wahrscheinlich, dass die Anleiherenditen höher steigen müssen, damit genügend Privatanleger den massiven Liquiditätsbedarf der US-Regierung decken können. Dazu kommt, dass die Fed eine Pause, nicht einen Stopp bei den Zinserhöhungen verkündet hat. Da der US- Zinssatz eine Leitfunktion für die westliche Welt hat, dürften vor allem die langfristigen Zinsen eher steigen als fallen.

Die Reserve Bank of Australia überraschte die Märkte im Juni mit einer Zinserhöhung zur Bekämpfung der Inflation. In China forderten die Behörden die größten Banken des Landes auf, ihre Einlagenzinsen zu senken, um die Wirt- schaft anzukurbeln. Willkommen in der Welt der politischen Divergenz! Allein diese Beispiele zeigen, dass die Zentralbanken bei der Festlegung ihrer Politik die Interessen ihrer eigenen Volkswirtschaften im Blick haben. Seit Beginn der Pandemie war das weltweite Wachstum relativ synchron, ebenso wie der Inflationsdruck. Das ändert sich jetzt – und es hat erhebliche Auswirkungen auf die Geldpolitik und damit auch auf die Devisenkurse. Zinssatz und Devisenkurs sind entscheidend dafür, wo die Anleger ihr Geld anlegen werden.

Aktien

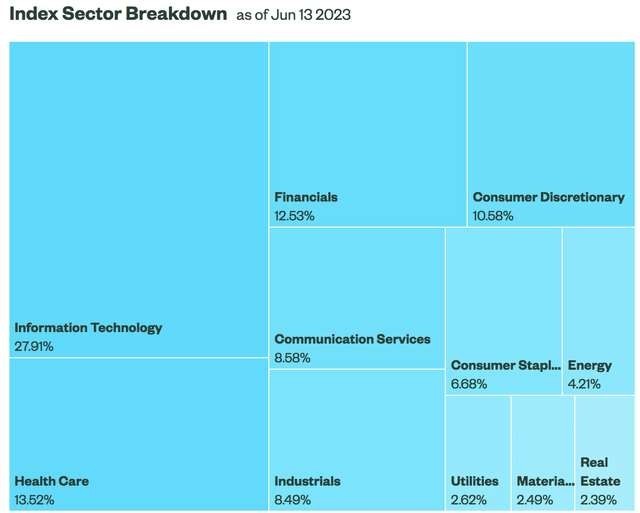

Der deutsche Index DAX hat im Juni ein neues Rekordhoch und der S&P 500 ein 52-Wochen-Hoch erreicht. In Deutschland sind die Analysten skeptisch, während sie in den USA an weiter steigende Kurse glauben. Diese Gemengelage birgt die Gefahr neuer Kursrückgänge. Diese Diskrepanz dürfte mit dem unterschiedlichen Umgang mit den Themen künstliche Intelligenz (KI) und China zu erklären sein: Die USA glauben an eine wachsende Unabhängigkeit von China und sehen in der KI-Revolution die Zukunft. In Deutschland beklagt man hingegen weiterhin die große Abhängigkeit von China und hat keine bedeutenden Firmen, die an der KI-Revolution beteiligt wären. Künstliche Intelligenz ist das neue Schlagwort, dem Unternehmensführer (siehe folgende Seite) und die Anleger vorbehaltlos folgen.

Dieser große Optimismus ist gefährlich. Denn die Kurssteigerungen sind vor allem auf die Hoffnung zurückzuführen, dass die Unternehmen von der Weiterentwicklung der KI profitieren werden, sei es durch Kosteneinsparungen oder auch durch Effizienzsprünge – und danach werden sie derzeit bewertet. Das zeigt sich deutlich im S&P 500, der innerhalb weniger Monate von 3.500 auf 4.450 Punkte zulegte, also um unglaubliche 27 Prozent.

Darüber hinaus haben viele der wichtigsten im S&P 500 gelisteten Unternehmen seit Mitte Oktober 2022 (letzter Tiefpunkt) um 50 bis 100 Prozent oder mehr zugelegt. Alles Werte, die mit KI im Zusammenhang stehen:

- Apple (AAPL) Gewichtung: 7,5 Prozent, prozentualer Kursanstieg: 49 Prozent

- Microsoft (MSFT) Gewichtung: 6,8 Prozent, prozentualer Kursanstieg: 67 Prozent

- Alphabet (GOOG) Gewichtung: 3,8 Prozent, prozentualer Kursanstieg: 57 Prozent

- Amazon (AMZN) Gewichtung: 3,1 Prozent, prozentualer Kursanstieg: 61 Prozent

- Nvidia (NVDA) Gewichtung: 2,9 Prozent, prozentualer Kursanstieg: 298 Prozent

- Tesla (TSLA) Gewichtung: 1,9 Prozent, prozentualer Kursanstieg: 160 Prozent

- Meta (META) Gewichtung: 1,7 Prozent, prozentualer Kursanstieg: 217 Prozent

Damit ist der Sektor Informationstechnologie im Index deutlich überbewertet:

Vielleicht besser ändern in: Um künftige Rückschläge – und die kommen sicher – für das eigene Portfolio abzumildern, sollten Sie sich an die drei Goldenen Regeln des Investierens erinnern:

- Verringerung des Risikos: Ich meine damit nicht, dass Sie alles verkaufen sollten, aber es ist sinnvoll, bei Ak- tien, die innerhalb kurzer Zeit stark gestiegen sind, einige Gewinne mitzunehmen. Außerdem können Sie zu niedrigeren Kursen nachkaufen, nachdem der Markt einen gesunden Korrekturprozess durchlaufen

- Gewinnmitnahmen, B. wenn deutlich überkaufte Aktien einen neuen Höchststand erreicht haben, und Aufbauen von stark angeschlagenen Positionen, wenn diese einen neuen Tiefststand erreicht haben: Beides ist entscheidend für die Verbesserung der Portfoliorendite.

- Aufstockung der Reserven, bevor eine Korrektur einsetzt. Mit einer Liquiditätsposition können Sie Qualitätsunternehmen auf niedrigerem Niveau zu kaufen.

Wie schnell es gehen kann, zeigt die Gewinnwarnung des Kölner Spezialchemiekonzerns Lanxess im Juni: Sie zog eine ganze Branche nach unten. In der Chemiebranche wuchs schlagartig die Sorge vor einer Rezession. Das zeigte sich auch an den Kursnotierungen:

- Lanxess 26,10 –17,2 Prozent

- Covestro 37,87 –6,1 Prozent

- BASF 42,80 –2,9 Prozent

Trotz der angekündigten weiteren Zinserhöhungen werden erst die ersten Zinssenkungen einen Schaden anrichten.

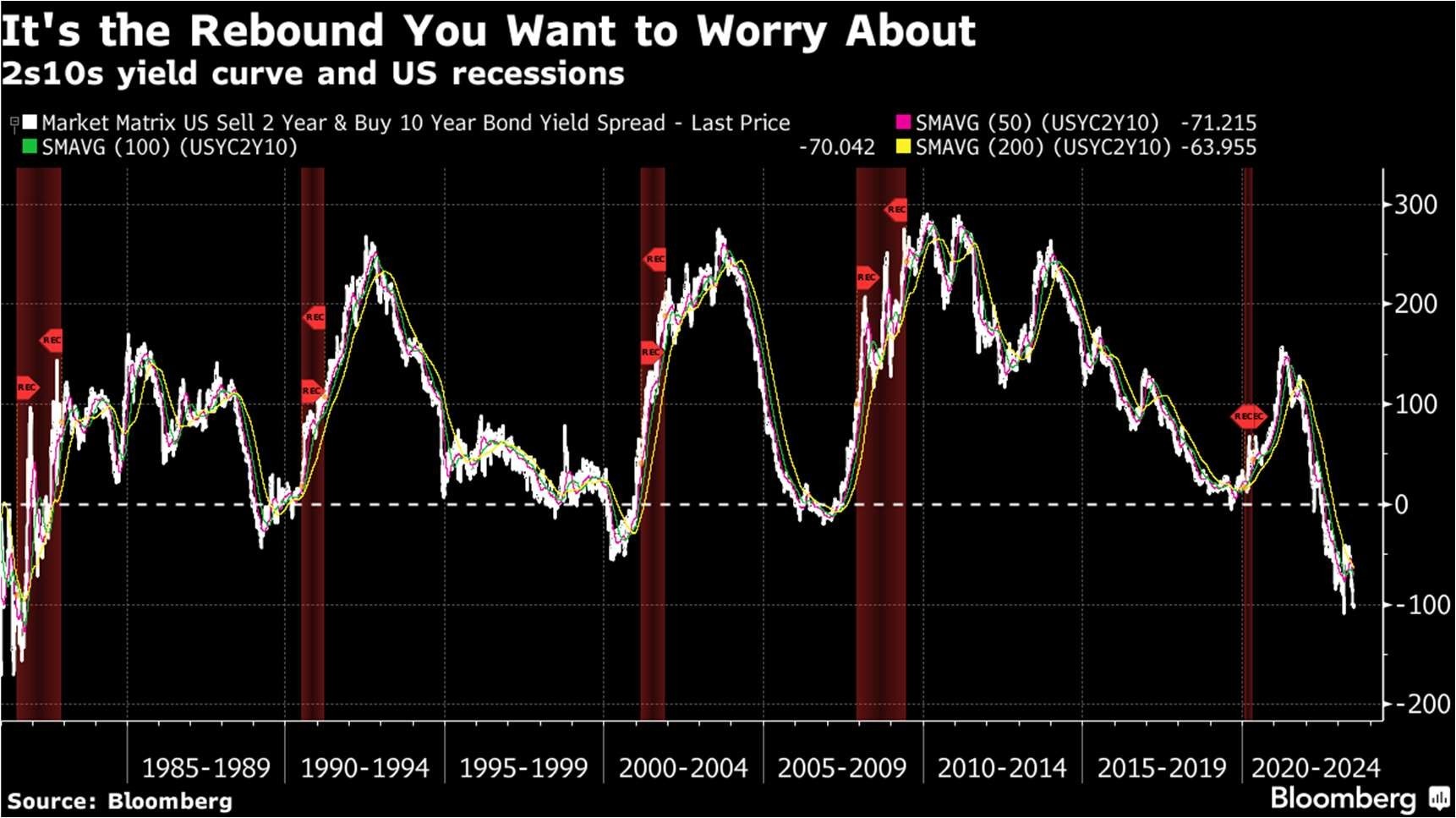

Letzte Woche gab es relativ gute Nachrichten für die Renditedifferenzkurve. Während 10-jährige Anleihen nachgaben, sank die 2s/10s-Kurve auf den niedrigsten Stand seit März, da die Federal Reserve in diesem Jahr noch mehr als eine weitere Zinserhöhung vornehmen könnte. Das bedeutet, dass vielleicht noch einige Zeit bleibt, bevor die Musik endet. Die Umkehrung der 2s/10s-Renditekurve ist bekanntlich ein Vorbote des wirtschaftlichen Untergangs und hat sich bei der Vorhersage aller jüngsten Rezessionen bewährt. Eine inverse Kurve deutet auf einen möglichen Abschwung hin, aber die Geschichte hat gezeigt, dass man sich dann noch keine Sorgen machen muss. Erst wenn sie nicht mehr invertiert ist, wird es kritisch. Die letzten drei Rezessionen (und die Pandemie) kamen alle, nachdem die Renditekurve wieder positiv war.

Die Renditekurve zeigt die voraussichtliche Entwicklung der Zinssätze zuzüglich einer gewissen Unsicherheitsprämie. Die umgekehrte Kurve sagt uns, dass die Zinsen derzeit hoch sind, aber in Zukunft wahrscheinlich sinken werden.

Wenn die Kurve wieder positiv wird, deutet dies darauf hin, dass die Händler davon ausgehen, dass die Zinssätze in den nächsten zwei Jahren wahrscheinlich niedriger sein werden als der langfristige Durchschnitt. Es geht also nicht so sehr darum, dass die Renditekurve eine enorme Vorhersagekraft hat, sondern vielmehr darum, dass die Fed mit ihren Zinserhöhungszyklen im Allgemeinen Rezessionen auslöst. Jerome Powell schien am 28. Juni in Sintra eine gewisse Zuversicht zu vermitteln, dass es dieses Mal anders sein könnte. Aber die Geschichte macht eine andere Aussage. Es bleibt bei der Achterbahnfahrt.

Rohstoffe Gold

Ich bleibe bei meiner Einschätzung, dass der Kauf der großen Goldminenunternehmen großzügig belohnt wird, wenn eine Rezession eintritt, die die Zentralbanker der Welt zwingt, die Geldpolitik wieder zu lockern und die Papierwährungen abzuwerten. Und wie ich in den letzten Jahren geschrieben habe, sind Goldpreise unter 2.000 US-Dollar pro Unze im Vergleich zur langfristigen Wachstumsrate der Geldmenge und der Emission von Staatsanleihen in der Welt völlig unterbewertet. Bei einer persönlichen Prognose von 2.500 bis 3.000 Dollar pro Unze Gold im Laufe dieses Jahres bis Anfang 2024 ist eine Hebelung des Aufwärtstrends durch Minengesellschaften eine ausgezeichnete Portfolio- Idee. Ich weiß aber auch, dass der Besitz von Gold- und Silberanlagen seit dem Sommer 2020 weder Spaß machte noch erfolgreich war. Aber die Dinge ändern sich, vor allem an den Aktienbörsen. Wenn Sie geduldig sind, sollte das Parken von Kapital in Gold- und Silberbarren sowie in den großen Minengesellschaften gut belohnt werden, da eine Umstellung der Zentralbanken auf Gelddrucken unvermeidlich ist, um unsere Rekordschuldenblase vor dem Implodieren zu bewahren. Auslöser dafür könnten zum Beispiel sein: eine tiefe Rezession, die nach 18 Monaten Straffungspolitik eintritt oder ein geopolitisches Ereignis, das eine zusätzliche Nachfrage nach Edelmetallen auslöst.

Die rekordhohen Goldkäufe der Zentralbanken im letzten Jahr haben bereits zu der größten Umkehrung der Futures- Handelsprämien zugunsten von zeitnahen Lieferungen geführt. Zweifellos entwickelt sich sowohl bei Gold als auch bei Silber eine gewisse physische Knappheit an Goldbarren. Dies zeigt sich auch an den jetzigen Rekordprämien für Gold- und Silbermünzen. Andererseits haben die höheren Realzinsen dem Goldpreis geschadet, was sich unter anderem an den Beständen der börsengehandelten Goldfonds zeigt, in die meist westliche Anleger investieren und die ihre Talfahrt, nur durch die Bankenkrise unterbrochen, fortgesetzt haben. Denn das gelbe Metall wird in der Regel als Inflationsabsicherung betrachtet. Da es aber keine Nachfrage nach einer Versicherung gegen einen finanziellen Weltuntergang gibt (der Haupteinsatzbereich von Gold) und sein Besitz und seine Lagerung mit Kosten verbunden sind, könnten die Anleger das Metall weiterverkaufen, die Preise werden dann weiter sinken: Ende 2021 lagen die 10-jährigen TIPS-Renditen unter –1 Prozent. Heute liegen sie bei über 1,5 Prozent.

Im Gegensatz zu Privatanlegern bauen Zentralbanken jedoch ihre Bestände weiter auf. Die Nationalbank von Polen kaufte im Mai und April weitere 34 Tonnen Gold. Der Goldexport aus der Schweiz stieg im Jahresvergleich um

43 Prozent auf 152 Tonnen, nach China und Hongkong gingen 54 Tonnen, nach Indien 31, nach UAE 18, nach Saudi- Arabien 12 und in die Türkei gingen 9 Tonnen. Apropos Türkei: Da ist der Goldpreis im Moment alles andere als langweilig. Schauen Sie sich das folgende Diagramm zum Goldpreis in türkischer Lira an. Gold ist in den letzten zehn Jahren um das 18-Fache gegenüber der türkischen Lira gestiegen. Inflation und marode Finanzen treiben den Gold- preis langfristig und unter Schwankungen nach oben.

Öl

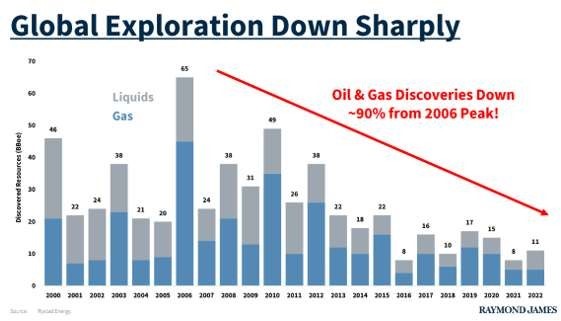

Derek Brower von der Financial Times schrieb über den Rückgang der Ölproduktion: »Selbst im produktiven Permian Basin in Texas und New Mexico ist die Produktion jeder neuen Bohrung in den letzten zwei Jahren um fast 30 Prozent gesunken, so die Energy Information Administration … Die Internationale Energieagentur sagte letzten Monat auch, dass die weltweite Ölproduktion im Jahr 2023 viel langsamer steigen wird als die Nachfrage, die in diesem Jahr einen neuen Rekord erreichen wird. «

Meiner Meinung nach gibt es einige äußerst wichtige Punkte, die Herr Brower in diesem Artikel anspricht. Einer da- von ist, dass die Produktivität im Permian-Gebiet sinkt. Dies ist eine kritische Entwicklung, denn die USA waren in den letzten zehn Jahren für fast das gesamte Wachstum der weltweiten Ölproduktion verantwortlich. Der größte Teil davon kam aus dem Permian-Becken, das ein einzigartiges geologisches Profil hat. Das bedeutet, dass die dortigen Schieferbohrungen in den ersten zwei Jahren nach Fertigstellung in der Regel um 80 Prozent zurückgehen. Praktisch der gesamte Anstieg der amerikanischen Ölproduktion ist auf Schiefergestein und das damit verbundene horizontale Bohr- und Fracking-Verfahren zurückzuführen. Folglich sollte eine Stagnation, geschweige denn ein Rückgang der Schieferölproduktion in den USA die Alarmglocken schrillen lassen. Dies gilt insbesondere, wenn man bedenkt, wie erschöpft die Ölvorräte derzeit sind.

Die andere wichtige Tatsache in Browers Artikel ist, dass die IEA zugibt, dass das Angebot dieses Jahr hinter der Nachfrage zurückbleiben wird. Das ist eine völlige Kehrtwende im Vergleich zu ihren üblichen Prognosen, in denen das Angebot stets – und in erheblichem Maße – überschätzt und die Nachfrage unterschätzt wurde. Dennoch lese und höre ich immer wieder, dass es eine Ölschwemme gibt, weshalb die Preise verdientermaßen seit fast einem Jahr unter Druck stehen. Eine Flut von Ölexporten aus Russland war die jüngste Begründung für dieses angebliche Überangebot. Wer jedoch die Bestandsdaten objektiv betrachtet, muss zu einem völlig anderen Schluss kommen. Ein viel glaubwürdigerer Grund für die scheinbar unsinnige Ölpreisschwäche ist die Tatsache, dass spekulative Terminmarktteilnehmer in den letzten fünf Wochen 50 Millionen Barrel Rohöl leer verkauft haben. Wie das Wall Street Journal schreibt, entspricht dies 60 Supertankern! In der strategischen Erdölreserve der USA (SPR) fehlen effektiv weitere 300 Millionen Barrel. In der Zwischenzeit lässt die OPEC Gerüchte über eine weitere Produktionskürzung verlauten, um diejenigen zu bestrafen, die auf einen weiteren Preisverfall wetten.

Es scheint, als ob die meisten Anleger diesen Sektor aufgeben und in KI-Titel investieren. Doch wie Sie der folgenden Grafik entnehmen können, ist die Wahrscheinlichkeit einer Angebotsverknappung extrem hoch. Daher könnte es zu einer weiteren starken Rotation zurück in den Energiesektor kommen, wenn ich mit meiner Einschätzung eines Preisanstiegs richtig liege.

Wegen der kommenden Rezession habe ich mir circa 60 US-Dollar pro Barrel als kurzfristiges Ziel gesetzt. Aber in nicht allzu ferner Zukunft erwarte ich einen weiteren explosiven Anstieg des Ölpreises. Etwaige geopolitische Spannungen und unerwartete Ereignisse könnten die Ölpreise sogar die 100-Dollar-Marke erreichen lassen.

China

China hat Ausfuhrbeschränkungen für zwei Metalle verhängt, die für Teile der Halbleiter-, Telekommunikations- und EV-Industrie von entscheidender Bedeutung sind: Gallium und Germanium werden ab dem 1. August Exportkontrollen unterliegen, die die nationale Sicherheit Chinas schützen sollen, so das chinesische Handelsministerium. Export- eure müssen beim Handelsministerium Lizenzen beantragen, wenn sie mit dem Versand beginnen oder fortfahren wollen, und sie müssen Einzelheiten über ausländische Käufer und deren Anträge melden. Damit verschärft das Land seinen Handelskrieg mit den USA und Europa im Technologiebereich. China kämpft um die technologische Vorherr- schaft in allen Bereichen, vom Quantencomputing über die künstliche Intelligenz bis hin zur Chipherstellung, wäh- rend die USA aggressive Maßnahmen ergriffen haben, um China daran zu hindern, die Oberhand zu gewinnen. Es ist gefährlich, wenn ein Land (Deutschland, Schweiz) keine ausreichende Rohstoffversorgung im eigenen Land hat.

Portfoliostrategie

Obwohl ich der Meinung bin, dass sich der Edelmetallkomplex im Allgemeinen in einem langfristigen Aufwärtstrend befindet, habe ich im Frühjahr dazu geraten, bei Stärke einen Teil der Edelmetallaktien zu verkaufen. Dies tat ich im Januar dieses Jahres auf der Grundlage der Jahresanfangsrallye. Jetzt hat sich der Wind gedreht. Meiner Meinung nach nähern wir uns dem Punkt, an dem die Fed ihre Haltung des leichten Geldes, trotz aller Beteuerungen, wieder aufnehmen wird. Auch wenn wir noch nicht so weit sind und dies vielleicht erst im ersten oder zweiten Quartal 2024 der Fall sein wird, werden die Aktien der Edelmetallproduzenten wahrscheinlich schon vorher steigen. Dementsprechend halte ich es jetzt für klug, sich in ersten Positionen in Gold zu engagieren. Ich empfehle jedoch wie üblich, langsam zu kaufen und bei einer weiteren Schwäche das Tempo der Akkumulation zu erhöhen. Ich bin nach wie vor der Überzeugung, dass Edelmetallminenaktien den S&P in diesem Jahrzehnt vernichten werden, also genau das Gegenteil von dem, was von 2010 bis 2019 geschah.

Für diejenigen die bei einem Einstieg in Goldminenaktien, bei einem ETF-Ansatz (von dem ich allerdings nicht viel halte) bleiben wollen, könnte die Junior-Version, die seit ihrem Höchststand im Jahr 2020 um 38 Prozent gefallen ist, derzeit am attraktivsten sein. Ich gehe davon aus, dass die größeren Produzenten weiterhin ihre kleinen und mittel- großen Konkurrenten aufkaufen werden.

Ich überlege neben den Aufstockungen bei Agnico, Alamos und Barrick noch den Aufbau neuer Positionen bei Wes- dome, Osisko Mining und Skeena. Aber davon mehr beim nächsten Mal. Bitte behalten Sie im Auge, dass ein Börsen- crash die Bergbauunternehmen zunächst härter treffen wird als die Edelmetallpreise. Aber die Vergangenheit be- weist, dass die Erholung schnell folgt.

Mitte Juni meldete Alamos weitere erfolgreiche Bohrergebnisse von Island Gold, einschließlich »mehrerer signifikanter hochgradiger Abschnitte innerhalb mehrerer kürzlich definierter Hänge- und Fußwandstrukturen in der Nähe der bestehenden unterirdischen Infrastruktur.« CEO John McCluskey sagte: »Wir erwarten, dass dieser anhaltende Erfolg sowohl in der Hauptzone als auch in den subparallelen Strukturen zu einem weiteren Wachstum der hochgradigen Mineralreserven und -ressourcen in der Nähe der Mine führen wird. Angesichts der Nähe zu unserer bestehenden Untertageinfrastruktur werden diese Unzen kostengünstig zu erschließen und produzieren sein.« Der Goldpreis, der im zweiten Quartal um fast 80 US-Dollar höher lag (gegenüber 1.896 Dollar bei Alamos im ersten Quartal), sollte Alamos dabei helfen, das Ziel von 13 Cent pro Aktie im zweiten Quartal zu erreichen. Außerdem sagte McCluskey:

»Puerto del Aire hat La Yaqui Grande hinsichtlich der Größe seiner Mineralreserven bereits übertroffen. Wir gehen davon aus, dass sich dieses Wachstum fortsetzen wird, basierend auf der Anzahl der hochgradigen Step-out-Bohrungen, die im Jahr 2023 abgeschlossen werden, und da die Lagerstätte in mehrere Richtungen offen ist. In Anbetracht dieses Erfolgs haben wir den Umfang des Explorationsprogramms bei Puerto del Aire seit Jahresbeginn mehr als ver-oppelt. Dieses Wachstum wird in einen Erschließungsplan für Puerto del Aire einfließen, der im vierten Quartal abgeschlossen werden soll. Wir sehen ein ausgezeichnetes Potenzial für Puerto del Aire, ein weiteres kostengünstiges und ertragreiches Projekt zu sein, da es höhere Gehalte, ein kontinuierliches Wachstum und die Nähe zur Haupt- grube Mulatos sowie die bestehende Infrastruktur aufweist.« Alamos ist weiter ein hervorragender Wert.

Barrick Gold, einer der größten Edelmetallproduzenten der Welt, ist aufgrund seines diversifizierten Ressourcen- und Produktionsprofils sowie seiner unterdurchschnittlichen historischen Bewertung, nach meiner Auffassung, im Moment für langfristige Investitionen eine kluge Anlageentscheidung. Der Gewinn von 14 Cents pro Aktie übertraf die Erwartungen der Analysten um 3 Cents. Allerdings ist Barrick ziemlich gut darin, die gesteuerten niedrigen Schätzungen zu übertreffen. Auf der Telefonkonferenz von Barrick bekräftigte CEO Mark Bristow die Produktions- und Kostenprognose für das Jahr, obwohl das erste Quartal ein »schwächeres Produktionsquartal« war, »sodass die Kosten gestiegen sind«. Obwohl Bristow eine Aufteilung der Produktion von 45/55 Prozent zwischen der ersten und zweiten Hälfte prognostizierte, merkte er an, dass es sich nicht um eine »Hockeyschläger-Verbesserung« handeln wird, sondern eher um eine schrittweise Steigerung im Laufe des Jahres. Mit anderen Worten: Es sollte eine leichte Verbesserung ab dem zweiten Quartal geben (vor allem in der Mine Pueblo Viejo in der Dominikanischen Republik und im Carlin-Betrieb in Nevada). Die Zahlen des ersten Quartals sollten den Tiefpunkt für das Jahr 2023 darstellen.

Die Bilanz des Unternehmens ist konservativer als noch vor zehn Jahren, sodass ein steigender Trend bei den Edelmetallpreisen den Cashflow und die Erträge ankurbeln kann, was zu einem schnelleren Anstieg des Aktienkurses führen könnte. Barrick Gold hat seine Nettoverschuldung von 13 Milliarden Dollar im Jahr 2013 auf heute 400 Millionen Dollar deutlich reduziert, was dem Unternehmen zusätzliche finanzielle Flexibilität verschafft und gleichzeitig den Nettozinsaufwand verringert. Wie hoch ist das Verlustrisiko? Barrick Gold besitzt eine Reihe von Anlagen in weniger wünschenswerten und politisch instabilen Ländern, was mir gelegentlich Kopfzerbrechen bereitet. Das Abwärtsrisiko steht einem realen Ertragspotenzial von fast +100 Prozent in den nächsten 24 Monaten (einschließlich der jährlichen Dividendenrendite von 2,4 Prozent) gegenüber. Natürlich nur, wenn sich der Goldpreis in Richtung 3.000 US-Dollar pro Unze bewegt. Ich stufe die Aktie als Kauf ein und beabsichtige, meine Position zu erhöhen.

Agnico Eagle Mines ist meine Top-Goldaktien-Auswahl für die zweite Hälfte des Jahres 2023 und darüber hinaus. Ich halte die Aktie und beabsichtige, sie mindestens 5 bis 6 Jahre lang zu halten, mit der Möglichkeit, die Dividende während dieser Zeit zu reinvestieren. Ich bin optimistisch für Gold an sich, aber noch optimistischer für Goldminenaktien zu diesem Zeitpunkt. Ich schätze Agnico Eagle als eine der besten Aktien der Branche mit höherem Produktionswachstum und geringerer Verschuldung im Vergleich zu anderen Unternehmen wie Newmont und Barrick Gold. Steigende Kosten aufgrund der anhaltenden Inflation könnten auf lange Sicht ein Risiko darstellen, aber das Management von Agnico Eagle hat das Zeug dazu, die Arbeitskosten und andere Kosten in den Griff zu bekommen. Auch die Dividende ist mit einer Rendite von über 3,2 Prozent für Aktionäre nachhaltig. Das politische Risiko (Kanada) ist mini- mal, die niedrige Bewertung und die hohe Dividendenrendite machen die Aktie zu einem attraktiven Aufstockungskandidaten für mich.

Sibanye Stillwater Limited hat in letzter Zeit einige bemerkenswerte Entwicklungen aufzuweisen. Mit dem Erwerb des größten Solar-Windparkprojekts Südafrikas könnte Sibanye dem Beispiel von Gold Fields folgen und den Energie- bedarf seiner Betriebe selbst decken. Die Gesellschaft bemüht sich um Selbsterzeugung und Nettonullenergieversorgung um von der durch Unterbrechungen gekennzeichneten öffentlichen Versorgung unabhängig zu werden. Auch könnten sich die überzeugenden Fortschritte von DRDGold bald wesentlich auf den Aktienkurs von Sibanye auswirken. Außerdem ist die Aktie theoretisch unterbewertet und verfügt über eine nicht nachhaltige Dividendenpolitik.

Dennoch könnten die ständig steigenden Risikoprämien für südafrikanische Unternehmen die Bewertung von Sibanye weiter sinken lassen. Eines ist sicher: Sibanye langweilt mich aufgrund seines ereignisreichen Charakters als Unternehmen keinen Moment. Für diejenigen, die es nicht wissen: Sibanye Stillwater ist der Mehrheitsaktionär von DRDGold Limited (DRD), einem außergewöhnlich gut aufgestellten Unternehmen, das sich mit Abraum und Halden beschäftigt. DRDGold ist in den letzten zehn Jahren mit einer annualisierten Wachstumsrate von 10,4 Prozent ge- wachsen. Ich glaube, dass sich dieses Wachstum fortsetzen wird, da sich das Unternehmen vom Tiefgoldabbau abge- wandt hat und mit seinen Abraum- und Haldenprojekten ein schlankeres Geschäftsmodell anstrebt.

Der südafrikanische Tiefgoldbergbau ist aufgrund der steigenden Kosten und des Mangels an Explorationsmöglichkeiten nicht mehr so lukrativ wie früher; dennoch ist die Goldfördertätigkeit nach wie vor hoch, sodass DRD über reichlich Geschäft verfügt. Im Jahr 2022 erzielte DRD Einnahmen in Höhe von rund 280 Millionen Dollar, die aus zwei Tochtergesellschaften stammen, nämlich Far West Gold Recoveries und Ergo Mining Proprietary Limited. Das erstgenannte Unternehmen ist auf die Goldgewinnung westlich des Wits Basin spezialisiert, wobei die Sanierung von Abraumhalden, die Klassifizierung von Schlämmen, die Zyklonverarbeitung, die Verarbeitung im CIL-Kreislauf und die Ablagerung von Abraumhalden im Mittelpunkt des Geschäfts stehen. Das zweite Unternehmen (Ergo) konzentriert sich auf die oberirdische Rückgewinnung von Abraum im Zentrum von Johannesburg, das sich bis nach Ekhuruleni erstreckt. Das Unternehmen meldete in seinen jüngsten Halbjahresergebnissen eine Betriebsgewinnmarge von fast 30 Prozent, was angesichts der hohen Lohninflation und der bizarren Stromkosten im Jahr 2022 beeindruckend ist. Wie bereits erwähnt, können Abraumhalden ein Geschäft mit hoher Gewinnspanne sein, was Sibanye einen soliden Vermögenswert zur Verbesserung seiner finanziellen Effizienz verleiht. Aufgrund des hohen politischen Risikos werde ich meine kleine Position halten, jedoch nicht aufstocken.

Enbridge lieferte ein solides erstes Quartal 2023 ab und übertraf die Erwartungen der Analysten hinsichtlich des bereinigten Betriebsergebnisses. Das Unternehmen profitierte von einem im Vergleich zu den USA schwächeren kanadischen Dollar, darüber hinaus lag das Volumen über den Erwartungen. Wenn es hier eine gewisse Schwäche gab, dann im Segment der erneuerbaren Energien, wo die Preise etwas niedriger waren als erwartet. Insgesamt waren die Zahlen gut und Enbridge steigert weiterhin seinen AFFO (Cashflow orientierter Überschuss aus dem operativen Geschäft, der nachhaltig und wiederkehrend erwirtschaftet werden kann), während die Verschuldung sehr gut kontrolliert wird. Nur die steigenden Zinsen sind ein kurzfristiger Gegenwind. Ein zusätzlicher positiver Aspekt ist der Anfang Mai bekannt gegebene Mainline-Vergleich. Dies beseitigt für die Aktie ein Risiko. Enbridge hat nach eigenen Angaben eine Einigung mit den Kunden über die Mautgebühren für sein Mainline-Pipelinesystem erzielt, über das täglich mehr als 3 Millionen Barrel Rohöl und Flüssigkeiten aus Westkanada befördert werden. Die Ankündigung ist ein wichtiger Meilenstein für das in Calgary ansässige Pipelineunternehmen, das mit den Ölverladern über eine neue Mautvereinbarung verhandelt, um das größte kanadische Ölpipelinenetz durch langfristige Verträge zu füllen. Im November 2021 wurde sein Vorschlag noch von der kanadischen Energieregulierungsbehörde abgelehnt. Die hohe und sichere Dividende (circa 7 Prozent) machen die Aktien von Enbridge zu den jetzigen Kursen zu einer guten Inves- tition. Ich werde sie weiter halten.

Die Toronto-Dominion Bank gehört zu den großen Sechs, die zusammen 90 Prozent des kanadischen Bankensystems betreiben. Unter den großen Sechs ist TD am stärksten in nicht kanadischen Einkommensquellen engagiert. Etwa

38 Prozent der Erträge stammen aus den USA, wozu auch eine Beteiligung an der Charles Schwab Corporation gehört. Die Bank ist auch in den Vereinigten Staaten stark vertreten und verfügt dort über die meisten Zweigstellen kanadischer Banken. Makroökonomie hat für mich immer Vorrang vor Mikroökonomie, und die makroökonomische Situation sieht für kanadische Banken und Banken generell schwierig aus. Die »Mikro«-Ausgleiche sind eine attraktive Bewertung und eines der besseren Risikomanagement-Teams in der Branche. Aber meiner Meinung nach befinden wir uns immer noch inmitten eines perfekten Sturms und niemand weiß, ob wir eine weitere große Krise erleben werden. Solange das Risiko eines weiteren Bankenzusammenbruchs recht hoch ist, warte ich lieber ab, bevor ich in Banken investiere. Das Engagement in First Republic Bank hat mit gereicht. Ich verbrenne mir ungern zweimal die Finger. Mit circa 5 Prozent Gewinn werde ich die Aktien verkaufen.

Zum Schluss noch ein guter Rat von Ned Davis: »We are in the business of making mistakes. The only difference between the winners and the losers is that the winners make small mistakes, while the losers make big mistakes.« (»Es ist unsere Aufgabe, Fehler zu machen. Der einzige Unterschied zwischen den Gewinnern und den Verlierern ist, dass die Gewinner kleine Fehler machen, während die Verlierer große Fehler machen.«)

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 15,98 % | EURO STOXX 50 P 18,39 % | SMI 5,13 % | RexP –0,20 % | SBI 7,97 % | Gold (in US-Dollar) 5,27 %

per 30. Juni 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Jun | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 34.04 | 6.79 | 24.92% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 10.94 | 3.44 | 45.87% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 5.75 | -6.55 | -53.25% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 15.51 | -6.37 | -29.11% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 45.79 | -3.96 | -7.96% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | 16.03.2023 | 54.00 | 57.00 | 3.00 | 5.56% | |||

| First Rep.Bank | 16.03.2023 | 30.00 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| First Rep.Bank | 16.03.2023 | 21.40 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich grosser Anlage in jedem Titel | -2.33% | 8.78% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.