Es wird Bezug genommen auf den Blogbeitrag vom 16. Januar 2023 mit der Überschrift „Ausgeplünderte Douglas Holding.

Wie aus der Wirtschaftspresse am 5. März 2024 zu erfahren war, wollen die Eigentümer, die Private Equity Gesellschaft CVC Capital Partners (Anteil 85%) und die Gründerfamilie Kreke(Anteil 15%) noch in diesem 1.Quartal 2024, also in 21 Tagen Douglas anscheinend im Schnellverfahren an die Börse bringen.

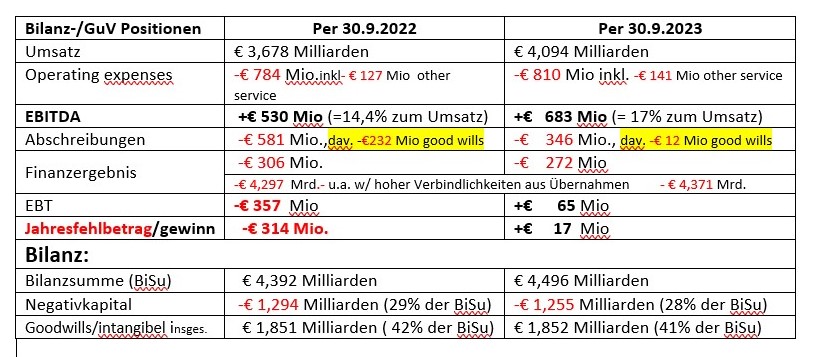

Veröffentlicht dazu wurden nur Fragmente der Vergleichszahlen des 1.Quartals 2022/2023 zum 1.Quartal 2023/2024, eine Zwischenbilanz mit GuV in diesem Zeitraum waren per 6.3.2024 im Internet nicht eruierbar, so dass ich mich bei der jetzigen Beurteilung auf den Vergleich der Geschäftsjahre der Consolidated Financial Statements per 30.9.2023 zu per 30.9.2022 stützen musste.

Die Gewinn und Verlustrechnung des Geschäftsjahres 2022/2023 hat zwar einen kleinen Gewinn von € 17 Mio ausgewiesen, aber nur aufgrund der drastischen Reduzierung der Abschreibungen von € 581 Mio.(davon € 220 auf good wills) auf € 346 Mio (davon nur € 12 Mio auf good wills). Letztlich eine anzunehmende Verschönerungsaktion.

Neben den hohen Zinsbelastungen ü/ € 272 (Vj. € 306) Mio. aufgrund der diversen Unternehmens-Übernahmen aus den dadurch entstandenen Finanzverbindlichkeiten in Höhe von € 4,371 (Vj. € 4,297 ) Milliarden schlagen die sonstigen Gebühren (other services/im Geschäftsbericht nicht näher erläutert) in Höhe von € 141 (Vj. € 127 ) Mio., negativ zu Buche. Vermutlich verbergen sich dahinter die Management-Gebühren der Private Equity Gesellschaft CVC.

Die Bilanz per 30.9.2023 ist letztlich eine Katastrophe und gibt das Bild eines Überschuldungsstatus wieder. Die Aktiva besteht zu 69 (Vj.71)% aus nicht kalkulierbaren „Vermögenswerten“ = Negativkapital 28%, good wills /intangibels 42% , die Passiva entspricht nahezu den Finanzverbindlichkeiten.

Lt. Pressebrichten wird Douglas einschließlich der Schulden mit € 6,5 Milliarden bewertet. Bei Betrachtung der oben erwähnten finanziellen Verhältnisse letztlich ein äußerst schmeichelhafter Wert.

Douglas strebt (lt. Handelsblatt) bei seinem Börsengang Eigenkapitalzuflüsse von rd. € 1,1 Milliarden an, bestehend aus einer angestrebten Kapitalerhöhung im IPO und einer zusätzlichen Eigenkapitalzuführung der Altaktionäre von rd. € 300 Mio. Damit sollen letztlich Schulden abgebaut werden.

Damit bestünde dann rein rechnerisch immer noch ein Negativkapital von – € 155 Mio., die Finanzverbindlichkeiten würden immer noch eine Höhe von € 3,127 Mrd. einnehmen, die bilanziellen Verhältnisse wären damit immer noch sehr verbesserungsbedürftig, besser gesagt sehr schlecht.

Außerdem stellt sich noch die Frage, wie hoch die künftigen Management Gebühren der CVC wären, womit der künftige Gewinn tangiert wäre, und ob die niedrige (Verschönerungs-) Quote der Abschreibungen bei den good wills, gehalten werden kann. Des Weiteren bleibt die Frage noch offen, ob CVC weiter an der Schraube von Unternehmensübernahmen drehen will und damit noch höhere Schulden eingehen will?

Fazit:

Die hier darstellten finanziellen Verhältnisse und die vielen Fragezeichen bieten meines Erachtens nicht die Grundlage für einen Börsengang und eine Kaufempfehlung.

Eine solche wäre gegeben, wenn die Eigentümer, insbesondere CVC Capital Partners mit ihren Eigenmitteln die Bilanz in Ordnung gebracht hätten, welches aufgrund ihrer hohen diversen Entnahmen in der Vergangenheit entsprechend möglich gewesen wäre.

So verlässt man sich auf die Gier der Aktionäre und unterfüttert diese mit einer glänzenden Zukunft, ohne diese näher darzulegen.

Die Aktionäre, aber auch die Analysten in allen Medien und der Wirtschaftsjournalismus scheinen sich mit diesen mageren und aufgehübschten Umsatz- und EBITDA- Zahlen zufrieden zu geben. Hinweise zur Bilanz: Fehlanzeige, die werden ersetzt durch den vorhandenen Free-Cash-Flow, der aber sehr schnell dahin schmelzen kann.

Letztlich waren doch die Bilanzen eine der Hauptgründe für die Insolvenzen in der Vergangenheit. Beispiel Wirecard, hier hat man sich von den Umsatzzuwächsen und dem Free-Cash-Flow, die beide nicht vorhanden war, erheblich blenden lassen.

Ohlsbach, 10. März 2024

Elmar Emde