Der Schuldenstand auf der ganzen Welt ist heute signifikant höher als vor dem Ausbruch der Finanzkrise. Darauf wiesen im März auf der Konferenz der Bundesbank in Frankfurt sowohl Bundesfinanzminister Schäuble als auch Jaime Caruana, Generaldirektor der Bank für Internationalen Zahlungsausgleich, hin. Beide vertraten die Ansicht, dass die Schuldenlast reduziert werden muss. Zudem – und das ist neu – wurde die Frage einer Neubewertung von Staatsanleihen, in meinen Augen zum ersten Mal, ernsthaft diskutiert. Bislang werden diese in aller Regel so behandelt, als ginge von ihnen keinerlei Ausfallrisiko aus. Griechenland und das jüngste Beispiel aus Österreich, Hypo Alpe Adria Bank, haben bewiesen, dass wir auch bei Staatsanleihen und staatsnahen Papieren in Zukunft mit einer stärkeren Beteiligung von Gläubigern bei Ausfällen rechnen müssen. Beide Redner vertraten die Ansicht, dass kein Staat als risikofrei beurteilt werden sollte. Diese Aussagen sind ein weiteres Indiz dafür, dass wir uns im Abschwung des globalen Kreditzyklus befinden. Infolgedessen werden auf lange Zeit das Wachstum der Weltwirtschaft schwach, Zinsen und Inflation weltweit niedrig bleiben.

Die europäische Zentralbank (EZB) will nun für 60 Milliarden Euro jeden Monat Anleihen kaufen. Aufgrund der Regelungen machen deutsche Bundesanleihen ca. 25 Prozent der geplanten Käufe aus. Allerdings will Deutschland 2015 keine neuen Schulden aufnehmen. Um die auslaufenden Anleihen zu ersetzen, wird der Bund für ca. 140 Milliarden Euro neue Anleihen emittieren. Die EZB muss für 160 Milliarden Euro solche Papiere ankaufen. Zur gleichen Zeit müssen deutsche Banken aufgrund der regulatorischen Bestimmungen ihre Reserven um rund 20 Milliarden Euro erhöhen. Sie dürfen dazu nur Papiere mit hoher Liquidität kaufen. Das zeigt, dass 2015 der Bedarf an Bundesanleihen in Höhe von ca. 180 Milliarden Euro deutlich größer sein wird als das Angebot. Darüber hinaus werden sich sowohl Banken als auch Versicherungen kaum von Papieren mit einem hohen Zinssatz trennen, da dies nur heißt, dass sie zukünftiges Einkommen 2015 als Gewinn realisieren und dafür in Zukunft wesentlich niedrigere Zinseinnahmen haben werden. Eine Entwicklung, die sowohl Versicherungskunden als auch die Aufsicht ungünstig beurteilen würden.

Besonders in Zeiten hoher Aktienindexstände gilt die Regel: „Kaufe nur, was du verstehst.“ US-Aktien sind alles andere als preiswert: So liegen das S&P-Shiller-Kurs-Gewinn-Verhältnis mit 34 Prozent, das Kurs-Umsatz-Verhältnis mit 73 Prozent und das Preis-Buchwert-Verhältnis mit 39 Prozent jeweils über und die S&P-500-Dividendenrendite 33 Prozent unter dem Durchschnitt seit 1960.

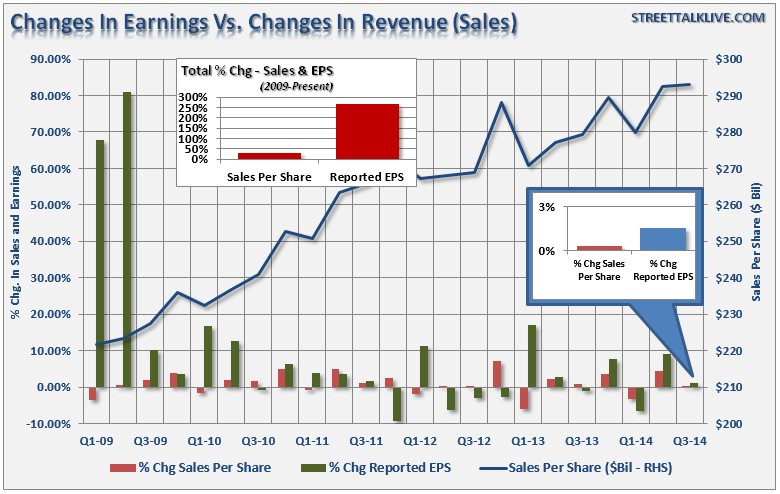

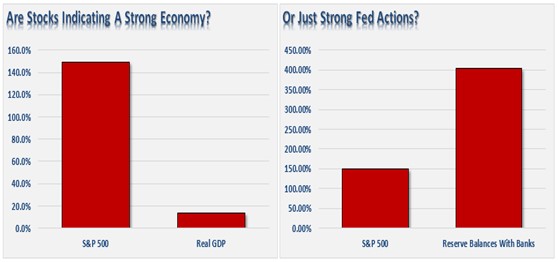

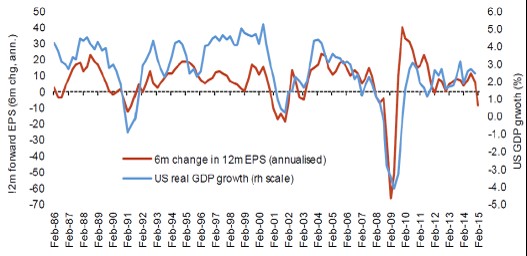

Die folgenden zwei Grafiken zeigen wie die Gewinne pro Aktie den Umsätzen der Unternehmen enteilt sind. Dies ist in Amerika hauptsächlich durch die hohen Rückkaufprogramme von eigenen Aktien durch die Unternehmen geschehen. Meistens wurden diese Rückkaufprogramme über billige Kredite finanziert.

Die amerikanische Wirtschaft ist zwar stark binnenorientiert, trotzdem hinterlässt der feste Dollar seine Spuren. So sinken die zukünftigen 12-Monats-Gewinnschätzungen derzeit laufend. Sollten sich die Schätzungen als richtig erweisen, so ist mit einem Rückgang des ohnehin schwachen Wachstums in den USA zu rechnen.

Da Europa zurzeit deutlich mehr als die USA im Fokus steht, der US-Dollar in Krisenzeiten immer zur Stärke tendiert und die Zinsen in den USA wesentlich höher sind als in Europa, werden wir eine Position in US-Treasuries aufbauen. Auch werden wir uns von dem Aktienfonds, der in kleine und mittlere energiebezogene Aktien investiert, trennen. Der Fonds hat leider unsere Erwartungen bisher nicht erfüllt. Bei der gegenwärtigen negativen Preisentwicklung im Rohstoffsektor gehen wir davon aus, dass große Unternehmen besser gerüstet sind, diese Phase zu überstehen. Sie werden auch durch Übernahmen gestärkt aus der schlechten Periode herausgehen. Aufgrund unserer Überzeugung, dass eine breite Diversifikation in einem Portfolio wichtig ist, werden wir daher in zwei Weltkonzerne aus dem Rohstoffsektor investieren, die auch in den nächsten Jahren noch in der Lage sein sollten, eine stabile und hohe Dividendenrendite zu zahlen.

Mit freundlichen Grüßen

Ottmar Beck

Wertentwicklung 2015:

3-Säulen-Portfolio: 5,09 %, Benchmark: 11,07 %