Die erhebliche Kritik an Tesla möchte ich in vier Punkte aufgliedern.

1.) Nachhaltigkeit.

Tesla gilt als der Weltmarktführer bei den Elektroautos und glänzt gemäß den Werksangaben mit Reichweiten seiner Batterie betriebenen PKWs, welche angeblich weit über denen der Konkurrenz liegen. Von diversen Tesla-Fahrern habe ich aber andere Reichweiten vernommen, welche nicht mit den Werksangaben übereinstimmen. Insofern frage ich mich, warum das Kraftfahrt Bundesamt und ähnliche Institutionen diesen Sachverhalt nicht ebenso streng prüfen, wie bei den Dieselautos bzw, grundsätzlich bei den Verbrennern? Entsprechende Testergebnisse haben sich bisher meiner Kenntnis entzogen. Oder gibt es diese nicht?

Batterien benötigen Strom zum Aufladen. Wenn man dem Podcast des Physikers Prof. Harald Lesch Glauben schenken darf, zieht ein PKW beim Aufladen über Nacht 350 kW aus dem Stromnetz. Würden nun 1 Million E-PKWs über Nacht aufgeladen werden, müsste unser Stromnetz 350 kW x 1 Mio = 350 GW permanent an Stromleistung vorhalten. Das deutsche Stromnetz kann aber nur 68 GW zur Verfügung stellen und das bei noch laufenden Atomkraftwerken, welche nach 2022 abgestellt werden müssen, und bei den Co2 Schleudern Kohlekraftwerke, deren Abschaltung erst in 2038 vorgesehen ist. Nicht zu vergessen hierbei die sauberen, aber dennoch Co2 produzierenden Gaskraftwerke.

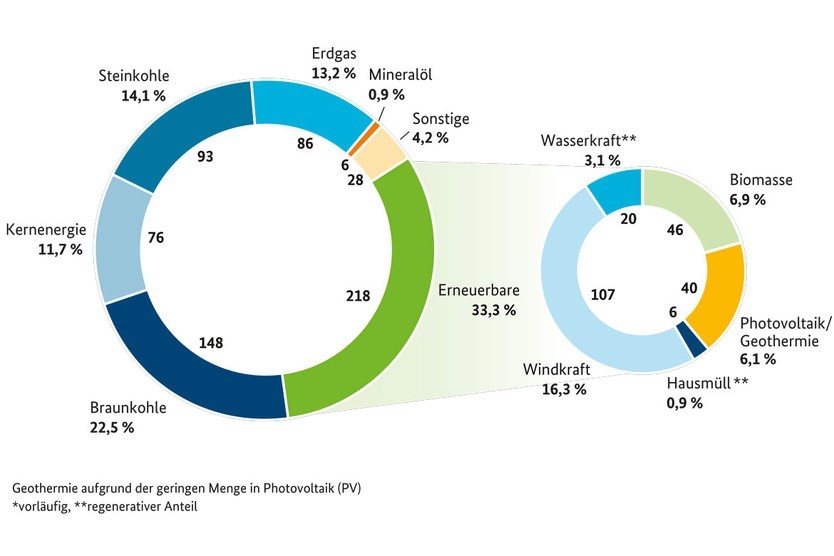

Insgesamt stellt sich die Stromerzeugung in Deutschland wie folgt dar:

Der Anteil der erneuerbaren Energien beläuft sich somit auf 33,3%, die wegfallende Kernenergie auf 11,7% und die Co2 produzierenden Kraftwerke auf 50,7%.

Es stellt sich daher die Frage, woher der Strom kommen soll, um nur 1 Million PKWs über Nacht aufladen zu können, ganz abgesehen von der vorgesehenen erhöhten Produktion von grünem Wasserstoff, welche eine Unmenge Strom für die Produktion von Wasserstoff benötigt . Der Podcast von Prof. Lesch wurde zwischenzeitlich – wie soll es auch anders sein – heftig kritisiert. So würden nicht 1 Million PKWs über Nacht aufgeladen werden sondern versetzt über den Tag usw. , so dass das Stromnetz wesentlich weniger Leistung vorhalten müsste.

Angenommen, diese Kritik wäre berechtigt und es würden nicht 350GW permanent benötigt, sondern nur 25% davon, wären es immerhin noch 87,5 GW, welche das deutsche Stromnetz aber noch immer nicht leisten kann.

In Deutschland gibt es 47 Millionen PKWs (auch die Zahl 52 Millionen habe ich schon vernommen). Sollte es nach den Grünen oder anderen, dem Mainstream hinterher laufenden Politikern – auch in anderen Staaten – gehen, würden die PKWs mit den Verbrennern in den 2030er-Jahren verboten werden. Gesetzt der Fall, diese illusorischen Forderungen würden Wirklichkeit werden, müsste unser Stromnetz für diese 47 – 52 Millionen PKWs allein in Deutschland eine entsprechend hohe Stromleistung permanent zur Verfügung stellen.

Die Rechnung sähe dann wie folgt aus: 25% von 350 GW= 87,5 GW x 47 = 4.112,5 GW, davon vorsichtshalber noch 75% abgezogen, ergäbe das eine permanent vorzuhaltende Stromleistung von 1.028,13 GW, zum Vergleich 68,5 GW liefert derzeit unser deutsches Stromnetz.

Das Bundesministerium für Umwelt, Naturschutz Bau und Reaktorsicherheit ließ in einer Kurzinformation wissen, dass “es angeblich bei weitem ausreichend (nach dem deutschen Benotungsschlüssel wäre das die Note 4) erneuerbare Energien gibt, um die gesamte deutsche PKW-Flotte zu elektrifizieren”. Nach dieser Aussage würden die 33% Anteil an der Stromerzeugung “ausreichen”. Da diese 33% aber schon jetzt sehr dringend für den jetzigen Strombedarf benötigt werden, müsste letztlich der Anteil der erneuerbaren Energien an der Stromproduktion verdoppelt bzw. um weitere 11,7% aufgrund der wegfallenden Atomenergie erhöht werden. Es türmt sich daher der Verdacht auf, dass solche pauschalen Verlautbarungen dieses Bundesministeriums eine sehr politische Würze beinhalten und an der Realität – wie so oft – vorbei gehen. Fazit: der Strom fehlt in erheblichen Mengen auch bei dieser best-case-Feststellung für diese Elektrifizierung weiterhin.

Vergessen wird hierbei noch das Problem der 47 – 52 Millionen zu verschrottenden PKWs (wohin damit) mit erheblichen negativen Folgen auf die Stahlpreise (da Stahl dann im Überfluss vorhanden) und die hierfür notwendige Stromkapazität, da der Metallschrott im Wesentlichen über Elektro-Stahlschmelzen eingeschmolzen wird, wofür wiederum eine Unmenge an Strom benötigt wird.

Dieses Zahlenbeispiel zeigt, dass die Wunschträume der Mainstreampolitik und des Herrn Musk nicht realisierbar sind. Steht kein Strom zur Verfügung, können die Batterie /Strom betriebenen PKWs nicht fahren.

Weiteres Problem für Tesla ist der Aufholungsprozess der konkurrierenden PKW-Hersteller, welche mit der Produktion von eigenen E-Autos an den Marktanteilen von Tesla erheblich kratzen und das mit wesentlich mehr Kapital-Power.

Bis 2030 will Musk 20 Millionen Autos auf den Markt bringen, welches dem heutigen Output des VW- und Toyota-Konzerns zusammen entspricht. Rechnet man noch den Output dieser Unternehmen und der anderen Konkurrenz hinzu, muss jedem klar werden, dass der hierfür nötige Strom nicht vorhanden sein wird und somit die Nachhaltigkeit eines Batterie betriebenen PKWs sehr infrage gestellt werden muss.

Weiterer Punkt ist die lt. VDI ggü. den Verbrennern deutlich schlechtere CO2- Bilanz der E-PKWs, welche in den nächsten Jahren nicht zu beheben wäre. Problem wäre die Herstellung der Batterien (benötigen sehr viel Strom) und der Betrieb eines E-Autos im Wesentlichen über Kohlestrom. Ich habe sogar Aufladestationen erlebt, welche mit einem Gas-Generator betrieben werden (??). Das ist schizophren. Darüber hinaus fehlen noch Konzepte für das Recycling von Batterien, welche sicherlich auch viel Strom benötigen.

2.) Finanzielle Verhältnisse

Ein weiterer und von vielen Investoren einfach ignorierter Punkt sind die Ertragsziffern von Tesla. Die Vergangenheit hat gezeigt, dass schwache Ertragsverhältnisse letztlich größtenteils zu Insolvenzen geführt haben.

Die Wirtschaftspresse, insbesondere das an sich sehr kritische Handelsblatt, hatte Ende Oktober in einer Analyse von Herrn Alexander Demling das Ergebnis des „wertvollsten“ (?) Autokonzerns der Welt sogar als gesund bezeichnet, wobei er sich hier vermutlich nur an den von Tesla veröffentlichten Kennzahlen gehalten bzw. an die Feststellung, dass Tesla in den letzten 5 Quartalen mit Gewinn abgeschlossen hat. Diese Angaben halten allerdings einer kritischen Würdigung aus folgenden Gründen nicht stand:

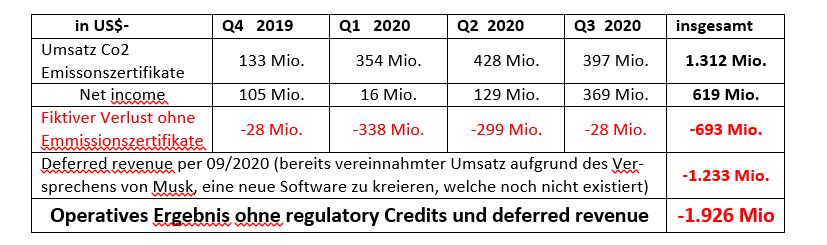

So wird bspw. für Q3 – wie auch in den vorher gehenden Quartalen – aus dem Verkauf von „Autos“ eine Bruttomarge von 27,7% = US$ 2.105 Mio. aufgeführt, aber inklusive des Verkaufs von Emissionszertifikaten in Höhe von US$ 397 Mio. (regulatory credits), welche aber eine außerordentliche Ertragsposition darstellen und somit im operativen Bereich nichts zu suchen haben. Bruttomarge somit US$ 1.708 Mio = 22,4%. Zur Erklärung: Der Verkauf von Emissionszertifikaten basiert auf einer zwangsstaatlichen Bestimmung /eines hoheitlichen Aktes zur Erreichung von politischen Zielen und ist somit kein operativer Verdienst.

Des Weiteren haben in den vergangenen Quartalen die Verbuchung von fiktiven Umsätzen (deferred revenue) von bis jetzt US$ 1,233 Mrd. zum Gewinnausweis maßgeblich beigetragen. Diese fiktiven Umsätze, denen nach (fiktivem) Zufluss in die Kasse auf der Aktivseite der Bilanz und Einstellung einer dafür notwendigen Rückstellung auf der Passivseite, basieren auf ein Versprechen von Elon Musk, eine neue software zu kreieren, die es noch nicht gibt und somit erst noch geschaffen werden muss. Das ist eine äußerste Dehnung der Bilanzgrundsätze und eine äußerst weiche Bilanzierung, welche einer Bilanzklarheit und –wahrheit keinesfalls entspricht. IFRS-Bilanzierung erlaubt solche Irreführung der Aktionäre, leider.

Fasst man diese Punkte der letzten vier Quartale zusammen, ergibt sich folgendes Bild:

Zusammenfassend kann festgehalten werden, dass sich Tesla unverändert in der Verlustzone befindet und nur durch Bilanztricks ein relativ schwaches Ergebnis ausweisen konnte.

Auffallend ist zudem der steile Anstieg des Verkaufs der CO2 Zertifikate aufgrund von zunehmenden Strafzahlungen der Autoindustrie in den nächsten Jahren, welche noch nicht über einen gewissen Anteil von Elektrofahrzeugen verfügen und sich durch den Kauf von Emissionszertifikaten davon freikaufen können. Jedoch holt die Autoindustrie mit großen Schritten auf, so dass diese Einnahmequelle bei Tesla bald versiegen und Herrn Musk aber in dieser Zeit weiterhin als den “Master of the Universe” gelten lassen wird.

Hierzu sei auch die Frage erlaubt, warum Tesla Co2 Zertifikate verkaufen darf, obwohl die Co2 Bilanz der Elektrofahrzeuge derzeit schlechter ist, als die der Verbrenner, insbesondere im Vergleich zum Diesel.

3.) Börsenkurs

Vor wenigen Tagen wurde bekannt, dass Tesla nun doch in den S&P 500 aufgenommen wird. Dies hat nun zur Folge, dass sämtliche Indexfonds, welche diesen Index S&P 500 abbilden, die Tesla- Aktie je nach Größe des Indexfonds mit entsprechend hohen Summen kaufen müssen, um diesen Fonds abbilden zu können. Lt. Presseberichten werden dazu die Indexfonds vermutlich US$ 50 Mrd. aufwenden müssen. Folge dieser S&P 500 – Aufnahme wird sein, dass die Tesla-Aktie aus technischen Gründen weiter stark steigen wird, was sich in den letzten Tagen schon stark abgezeichnet hat.

Zum heutigen Tag (24.11.2020) erreichte Tesla somit einen Börsenwert von US$ 517 Mrd. und das nur mit einem begrenzten Produktportfolio von nur wenigen PKWs mit einem schon etwas angestaubten Design und einer letztlich negativen Ertragslage. Herr Musk wird damit als der reichste Mensch des Globus ausgerufen, fragt sich nur wie lange!!.

Ist nun dieser Wert realistisch? Die Antwort kann nur heißen: Nein!

Der Börsenwert eines Unternehmens hat nur dann Bestand, wenn es für dieses Unternehmen einen Käufer gibt, der bereit ist, für das Unternehmen den Börsenwert zu bezahlen. Da solche Unternehmenskäufe größtenteils über Kredite diverser Art und Form finanziert und diese Kredite aus den Erträgen aus dem übernommenen Unternehmen zurückgeführt werden, spielt die Ertragskraft dieses Unternehmens eine wesentliche Rolle.

Angenommen, es findet sich ein Käufer und der Gewinn verharrt zumindest auf dem oben aufgeführten Niveau von US$ 698 Mio., und angenommen, es müssten nur US$ 300 Mrd. an Krediten aufgenommen werden, müsste dieser Gewinn 433 Jahre Bestand haben.

Das ist aufgrund dieser Zeitspanne absolut illusorisch, und zudem gibt es zu diesem Börsenwert keinen Käufermarkt. Somit ist dieser Börsenkurs absolut imaginär, ist eben mit sehr viel heißer Luft aufgeblasen, Absturz vorprogrammiert.

Am Beispiel Bayer, welche Monsanto zu einem höheren Preis als den Börsenkurs erworben hat, kann man übrigens sehen, wie sehr schnell ein solches Unterfangen absolut schief gehen kann.

Hieraus kann man aber wieder sehr plastisch sehen, wie sich letztlich die Indexfonds negativ auf die Börsenkurse aufgrund der Hype-Verstärkung auswirken, damit absolut imaginäre Werte schaffen und alles aufblasen bis zum bitteren Ende. Es erinnert sehr stark an den Hype mit den Subprimes, die anfangs als sehr sicher eingestuft wurden und dann drastisch bis zur Wertlosigkeit verfielen.

4.)Management:

Einer der größten Schwachpunkte von Tesla ist die absolute Fixierung auf eine Person, nämlich auf Elon Musk. Vom übrigen Management hört man relativ wenig, es wird sogar von einer nicht kleinen Fluktuation auf dieser Ebene gesprochen. Bei Nixdorf war das ähnlich. Anfangs ein aufgehender und sehr erfolgreicher Stern auf dem Computermarkt mit dem Alleinherrscher Nixdorf, bis Herr Nixforf aufgrund eines Herzinfarktes verstarb und das Unternehmen ein Spielball der M&A Unternehmen wurde bis zur Unkenntlichkeit durch Siemens.

Elon Musk wird als ein Unternehmer mit großen Visionen beschrieben, nur ist das Wort Illusion davon nicht weit entfernt. Allein seine Aussage, dass Tesla im Jahr 2030 rd. 20 Millionen PKW’s, also den derzeitigen Output von VW und Toyota zusammen, produzieren will, obwohl Tesla im 3. Quartal 2020 nur 140.000 PKWs produziert hat, lässt schon vermuten, dass Herr Musk nicht mehr mit beiden Beinen auf dem Boden der Tatsachen steht. Solche Zahlen und viele seiner Versprechungen, wurden anscheinend nur mit Blick auf den Börsenkurs und seiner leichtgläubigen Anhänger genannt.

Fazit:

Tesla ist ein absoluter Spekulationswert mit wenig Substanz. Konfrontiert man Wirtschaftsjournalisten mit diesen Fakten, bekommt man als Antwort, dass man trotzdem an Tesla glaubt. Nur für den Glauben sind die Kirchen da, von Wirtschaftsjournalisten erwarte ich aber objektive Kritik und keine Glaubensbekenntnisse.

Tesla ist somit auch ein Synonym für die derzeit verrückten Börsensituationen, ein Menetekel für die Zukunft, geprägt von Hyperspekulationen und der Angst, den Zug zu verpassen. Aber hatten wir das nicht alles schon und die Folgen daraus?

Abschließend noch ein Sprichwort: Wer die Vergangenheit vergisst, läuft Gefahr, sie nochmal zu erleben.

24. November 2020

Elmar Emde

Autor des Buches „Die strukturierte Ausbeutung“