Beitrag von Ottmar Beck/ Vermögensverwalter / Schweiz

Wilen, den 6. Dezember 2020

Sehr geehrte Damen und Herren,

die Bank für Internationalen Zahlungsausgleich (BIZ) wird oft als die Zentralbank der Zentralbanken bezeichnet. William White war jahrelang Chefvolkswirt der BIZ. Insgesamt hat er fast 50 Jahre, bis 2008, für Zentralbanken gearbeitet. Sein Kommentar: »Sie haben in den vergangenen drei Jahrzehnten eine falsche Politik verfolgt, die zu immer höheren Schulden und immer größerer Instabilität im Finanzsystem geführt haben.« Er glaubt, dass die Zentralbanken keinen anderen Ausweg haben, als zu tun, was sie tun, aber dadurch machen sie alles nur noch schlimmer. Wie das alles enden wird, weiß ich nicht. William White geht davon aus, dass wir zuerst eine Deflation erleben und anschließend wahrscheinlich die Inflation steigt.

Das Institute for International Finance geht davon aus, dass die globale Verschuldung bis Ende 2020 277 Billionen Dollar erreichen wird. In den Industrienationen stiegen die Schulden im dritten Quartal auf über 432 Prozent des Bruttoinlandprodukts (BIP). Das ist seit 2019 ein Anstieg um 50 Prozent. In der Theorie gibt es vier Möglichkeiten mit diesen Schulden umzugehen:

- Regierungen, Unternehmen und Haushalte sparen, um die Schulden zurückzuzahlen. Im Ergebnis bricht dann die Wirtschaft zusammen. Da dieser Weg in die Katastrophe führt, vergessen Sie ihn.

- Die Schulden werden durch ein stärkeres reales wirtschaftliches Wachstum prozentual im Verhältnis zum BIP kleiner. Der Weg, den die Politik liebt. Da aber bewiesen ist, dass hohe Schulden ein starkes Wachstum verhindern, ist es unwahrscheinlich, dass dies die Lösung ist.

- Höheres nominales Wachstum, also eine höhere Inflation

- Umstrukturierung und Abschreibung von Forderungen

William White geht davon aus, dass wir uns auf eine Kombination von drei und vier einstellen müssen. Die Politik hat das bereits nach dem Zweiten Weltkrieg getan. Sie muss nur in Zusammenarbeit mit den Zentralbanken – die stärker den Vorgaben der Politik folgen – die Inflation über die Zinssätze steigen lassen. Die finanzielle Repression sorgt dann dafür, dass die Schuldenquote allmählich sinkt. Rudi Dornbusch hat das mit den Worten kommentiert: »Es ist nur sehr schwer, eine Inflation zu konstruieren, die für diesen Prozess richtig ist. Und es wird viel länger dauern, als man denkt.«

Festverzinsliche Wertpapiere

Für ein bisschen mehr als nichts zu investieren, ist das eine. Für weniger als nichts zu investieren, ist etwas ganz Anderes. Wenn Sie Ihr Portfolio betrachten, werden Sie feststellen: Niemand bezahlt Sie heute mehr dafür, dass Sie Kreditrisiken eingehen. Betrach ten Sie nur die 2-Jahres-Zinssätze:

USA 0,160 %

Australien 0,110 %

Belgien –0,735 %

Dänemark –0,622 %

Frankreich –0,692 %

Deutschland –0,729 %

Italien –0,406 %

Japan –0,124 %

Niederlande –0,721 %

Spanien –0,582 %

Schweden –0,371 %

Großbritannien –0,031 %

Schweiz –0,787 %

An diesen Zinssätzen wird sich auch so schnell nichts ändern. Diese Renditen bringen viele Anleger in große Bedrängnis. Während der private Anleger, unter Inkaufnahme eines höheren Risikos, versuchen kann, den Negativrenditen zu entgehen, sind zum Beispiel Lebensversicherungen aufgrund gesetzlicher Auflagen und der Angst vor einer Herabstufung durch die Rating-Agenturen gezwungen, zu Negativrenditen zu investieren. Eine meiner Befürchtungen ist, dass unsere Senioren und Rentner in große Schwierigkeiten geraten könnten, da sie die Anleihemärkte für riskantere Anlagen verlassen. Ein Abschwung an den Aktienmärkten könnte diese Menschen in große Probleme stürzen, was zu politischen Konsequenzen führen würde. Denn niemand wird hinnehmen, wenn Oma und Opa aus ihren Häusern vertrieben werden. Andererseits gilt: Die Hölle für festverzinsliche Anleger ist ein Paradies für Kreditnehmer. Was wiederum zu jeder Menge falsch finanzierter Geschäfte führt.

China

Chinas Wirtschaft hat sich erholt. Der Internationale Währungsfonds (IWF) rechnet für das Bruttoinlandsprodukt mit einem Plus von 1,85 Prozent in diesem Jahr und weiteren Steigerungen 2021. Allerdings hängt der Erfolg am Export und damit an der wirtschaftlichen Entwicklung der Empfängerländer. Dies sind vor allem Europa und Nordamerika. Dort dürfte Corona der entscheidende Faktor sein. Im Gegensatz zu China haben wir das Virus noch nicht unter Kontrolle.

In China hat bei der Erholung der Autoabsatz eine wichtige Rolle gespielt. So hat China Prämien für Neuwagenverkäufe offeriert und die Begrenzung bei der Ausgabe von Nummernschildern aufgehoben.

Auch wurde ein Subventionsprogramm für Elektroautos verlängert. Im September hat der Absatz vom Kfzs mit 2,6 Millionen fast das Niveau vor dem Ausbruch der Pandemie erreicht. Es bleibt allerdings die Frage offen: Wurden hier Käufe vorgezogen, die in der Zukunft fehlen?

Unterm Strich haben die Börsen in China wieder das Vorkrisenniveau erreicht, von den Höchstständen der Vergangenheit sind sie aber noch weit entfernt.

China und die Asien-Pazifik-Staaten haben den weltgrößten Freihandelspakt geschlossen. Es ist davon auszugehen, dass China nicht den US-Dollar, sondern den Renminbi als zentrale Abrechnungswährung zwischen diesen Ländern durchsetzen will. China wird daher versuchen, den Kurs seiner Währung stabil zu halten. Auch der zunehmende Einfluss des Landes auf die Weltwirtschaft spricht für eine strategische Anlage in chinesische Anleihen. Zehnjährige chinesische Staatsanleihen bieten darüber hinaus immer noch eine Rendite von circa 3 Prozent. Kaufen sollte man sie aber über einen Fonds.

Aktien

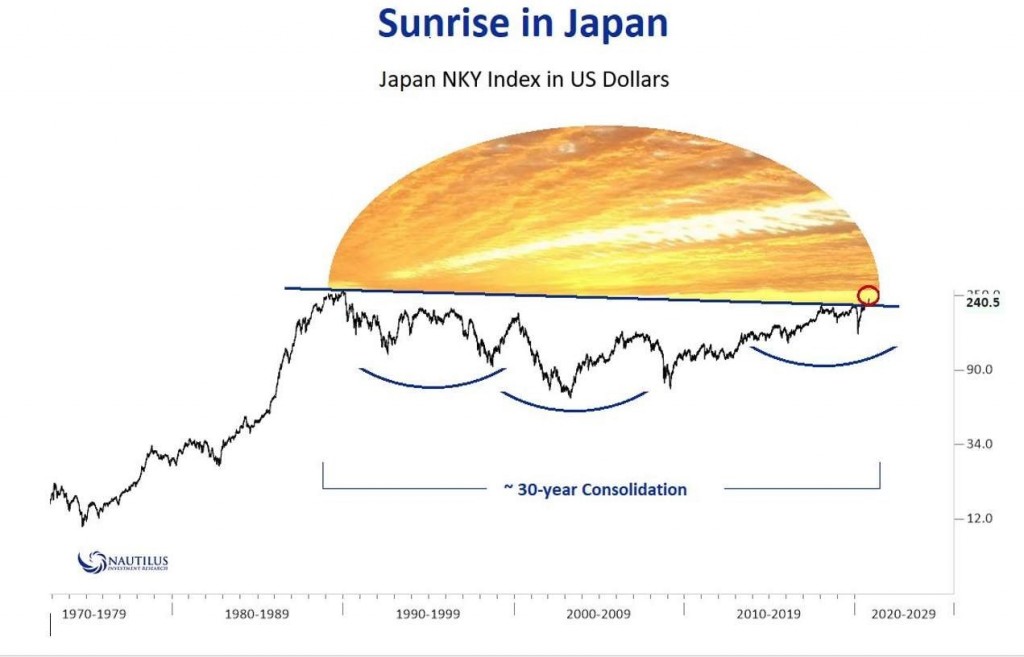

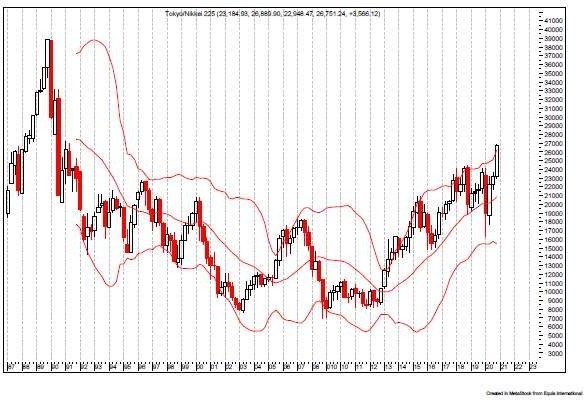

Ein in US-Dollar denkender Anleger hat nun auch durch »Abenomics« sein in japanischen Aktien angelegtes Kapital nach 30 Jahren wiedergesehen. Die drei Elemente der Abenomics: Ankurbelung der Inflation mithilfe der Geldpolitik, der flexible Einsatz fiskalischer Hebel zum Ankurbeln des Wirtschaftswachstums und, drittens, Reformen haben scheinbar zum Erfolg geführt. Die folgende Grafik hat mich be- eindruckt.

Allerdings hat der Autor nicht so genau auf die Wechselkursentwicklung geschaut. Japanische Anleger sind noch weit vom Kaufpreis 1989 entfernt. Damals hatten Börsenkurse und Immobilien in Japan ihren Höchststand in der Blase erreicht. Seinerzeit soll der kaiserliche Palast mit Gärten, 3,41 Quadratkilometer, genau so viel wert gewesen sein wie der gesamte US- Bundesstaat Kalifornien mit 424.000 Quadratkilometern.

Lag das BIP in den 80er-Jahren noch bei 4 bis 6 Prozent, erreichte es ab dem Jahr 2000 sogar negatives Terrain. Vor der Corona-Krise zog das Wirtschaftswachstum wieder leicht an. Der Nikkei legte von 2019 bis 2020 immerhin von 9.000 auf 24.000 Punkte zu.

Allerdings bleiben die Grundprobleme Japans bestehen: Die Gesellschaft ist überaltert und die Wirtschaft gilt als verkrustet und wenig reformfreudig. Klingt für mich vertraut, auch in Europa kämpfen wir mit diesen Problemen.

Waren Buffett hat sich vor Kurzem an fünf japanischen Handelshäusern mit 6 Milliarden Dollar beteiligt. Die Gesellschaften sind vor allem im Rohstoff- und Energiehandel tätig. Sie sollten daher von einer weltweiten wirtschaftlichen Erholung nach der Corona-Pandemie profitieren. Vier von ihnen notierten zum Zeitpunkt des Kaufs unter Buchwert. Mancher Kommentator vermutet allerdings, das Buffet aufgrund der hohen Barreserven gezwungen ist, in irgendetwas zu investieren.

Wichtig für alle Anleger ist die Wahl der beiden Senatoren im US-Bundesstaat Georgia. In den zwei Stichwahlen am 5. Januar 2021 geht es um die Mehrheit im Senat und damit um die Handlungsfähigkeit des gewählten Präsidenten. Behalten die Republikaner nur einen der beiden Senatssitze, behalten sie die Mehrheit im Senat und können alle Gesetzesvorhaben der Biden-Administration im Kongress blockieren. Gewinnen die Demokraten, könnte ein Patt im US-Senat entstehen und damit erhalten die Demokraten automatisch die Mehrheit, da in diesem Fall die Stimme der designierten Vizepräsidentin den Ausschlag gibt.

In diesem Fall werden sich viele US-Anleger Sorgen um die zukünftige Kapitalertragssteuer machen. Es gibt viele Anleger, die auf hohen Gewinnen sitzen und nicht die von Biden ins Auge gefassten circa 40 Prozent zahlen wollen. Der Weg, das zu umgehen, bedeutet, unter dem jetzigen Steuersystem zu verkaufen.

Erst einmal die Gewinne mitnehmen und dann weiter- schauen. Um dies in eine historische Perspektive zu rücken, hier ein Blick auf den langfristigen Kapitalgewinnsteuersatz, der bis ins Jahr 1913 zurückreicht. Ein Kapitalgewinnsteuersatz von circa 40 Prozent wäre nahe am Rekordhoch. Kein Wunder, dass der Markt die Wahrscheinlichkeit eines republikanischen Mehrheitssenats begrüßt.

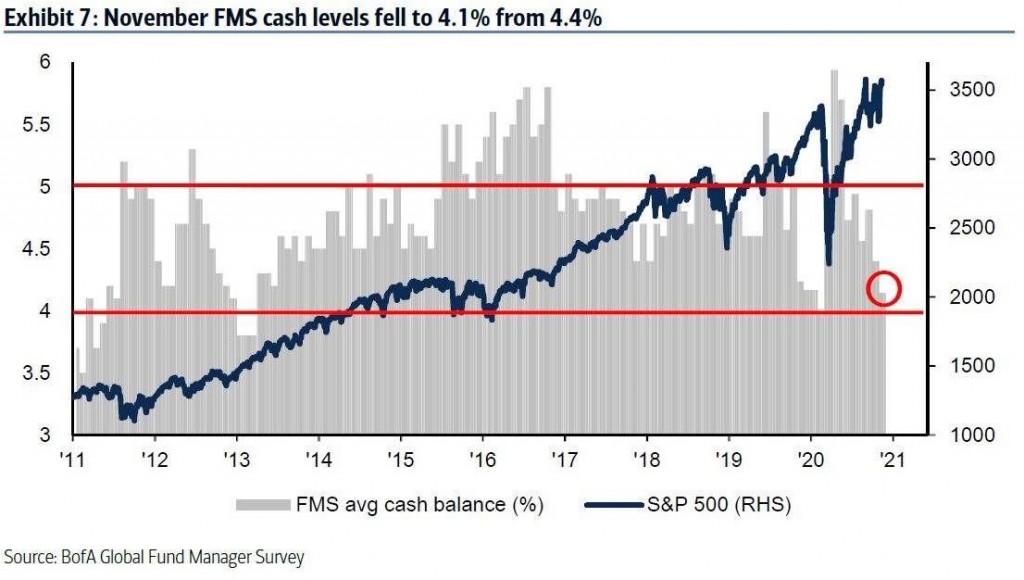

Kaufen kann nur, wer liquide ist. Die Bargeldbestände der Fondsmanger in Amerika sind laut der jüngsten Umfrage der Bank of America auf dem niedrigsten Stand seit April 2015 gesunken. Der Auslöser für ein Verkaufssignal der Bank tritt ein, wenn die Barmittel weniger als 4 Prozent betragen. Ein Indikator dafür, dass die Anleger zu zuversichtlich sind und Risikoanlagen überbewertet sein könnten.

Rohstoffe

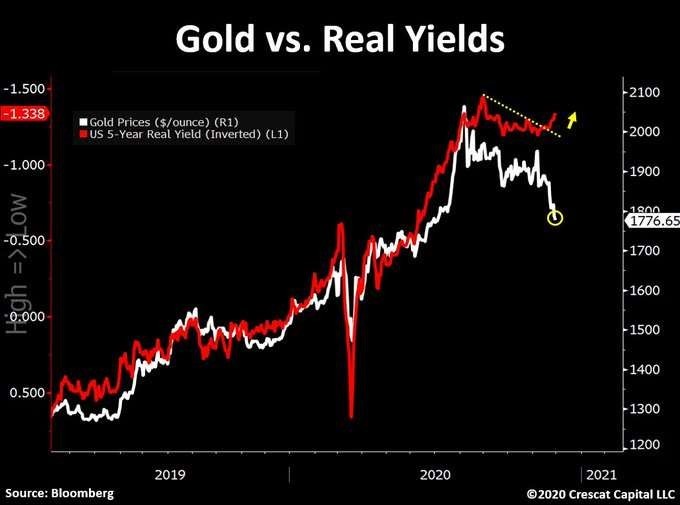

Das zuvor Erwähnte gilt auch für Goldminenaktien. Auch hier kann es zu Gewinnmitnahmen kommen, die den Kurs vorübergehend nach unten drücken. Im Abschnitt über festverzinsliche Wertpapiere hatte ich über weiter niedrige Zinsen, allerdings bei steigender Inflationsrate, geschrieben. Das heißt, die reale Rendite wird immer negativer. Rückblickend betrachtet korrelieren reale Zinsen und Goldpreis sehr stark. Die kürzliche Erholung der realen Zinsen mag daher eine Erklärung für die jetzige Schwäche des Goldpreises sein.

Darüber hinaus gerät Gold jedes Mal massiv unter Druck, wenn eine Nachricht über einen COVID-19- Impfstoff herauskommt. Der Goldpreis begann bei 1.850 US-Dollar ein starkes Comeback und genau um den entscheidenden Widerstand – bei etwa 1.960 Dollar – kam die Nachricht über den Coronavirus-Impfstoff von Biontech und Pfizer (PFE) heraus. Der Goldpreis stürzte an einem Tag um etwa 100 Dollar ab.

Kurz danach veröffentlichte Moderna (MRNA) weitere vielversprechende Daten über seinen COVID-19- Impfstoff. Der Goldpreis fiel um einen weiteren Schritt nach unten und durchbrach schließlich die Marke von 1.800 Dollar. Es scheint, dass viele Anleger Gold als aus Angst kaufen. Gold ist aber eine Investition. Unabhängig davon, wann die Impfstoffe in Massen weltweit eingeführt werden, kehrt die Wirtschaft meiner Ansicht nach nicht zum alten Normalzustand zurück. Noch niedrigere Realzinsen, Umstrukturierungen und Abschreibungen auf festverzinsliche Wertpapiere dürften den Goldpreis also länger stützen.

Gold ist zurzeit eine Alternative zu Anleihen bei der Portfolioallokation. Der größte Nachteil ist das Fehlen eines Einkommensstroms. Da die Zinssätze jedoch so niedrig sind, ist das jetzt kaum ein Problem.

Goldminenaktien bieten heute eine Rendite, sind aber volatiler als physisches Gold. Sie haben hohe Fixkosten, die die Bewegungen des Goldpreises nach oben oder unten verstärken. Sie sind zurzeit weniger ertragreich als der Aktienmarkt insgesamt. Um ein Gold- minenunternehmen zu verstehen, bedarf es auch Fachwissens. Einige der Faktoren, die Sie kennen müssen, sind:

- Höhe der Reserven

- Qualität der Reserven (nachgewiesene oder nicht nachgewiesene)

- Höhe der gegenwärtigen Produktion

- Investitionen, die zur Aufrechterhaltung der laufenden Produktion erforderlich sind

- Investitionen, die für Wachstum ausgegeben werden müssen

- Explorationspläne

- Zeit und Kosten für die Inbetriebnahme einer neuen Mine

- Geologie

- Qualität des Managements

- Hebelwirkung

Wir werden sehen, ob sich der Goldpreis im neuen Jahr wie in der Vergangenheit entwickelt.

Portfoliostrategie

Bei der Geldanlage sollten wir immer das Zitat von Mark Twain im Hinterkopf haben: »Nicht das, was du nicht weißt, bringt dich in Schwierigkeiten, sondern das, was du sicher zu wissen glaubst, obwohl es gar nicht wahr ist.« Dieser Satz auf die Geldanlage übersetzt, bedeutet letztendlich: Halte immer genügend Liquidität bereit, um reagieren zu können.

Die Entwicklung bei den Svenska Handelsbanken ging zu schnell. Die Meldungen über die Entwicklung eines Corona-Impfstoffes führte zu einem Kurssprung von beinahe 20 Prozent in sechs Wochen. Mir ist allerdings nicht klar, was diese Meldung mit dem Bankgeschäft zu tun hat, besonders da die Bank ihr Internetgeschäft deutlich ausbauen will. Der Boden ist mir zu heiß geworden, daher habe ich die Position verkauft. Wie ich immer angemerkt habe, ist der Markt sehr volatil und erfordert leider oft, kurzfristig zu handeln.

Vielleicht kaufe ich die Aktie, hoffentlich zu einem niedrigeren Kurs, einmal wieder zurück. An ihrer Qualität zweifle ich nach wie vor nicht.

Sollten sich in der laufenden Woche keine gravierenden Neuigkeiten ergeben, werde ich mir den Finanzdienstleister Grenke ins Depot legen. Wie es jetzt aussieht, sind die Betrugs- und Manipulationsvorwürfe gegen das Unternehmen unbegründet. Die ersten Vorwürfe wurden bereits nachweislich widerlegt. Es wird allerdings einige Zeit dauern, bis das Vertrauen aller Marktteilnehmer zurückgewonnen ist. In Zukunft muss, wie das Unternehmen versprochen hat, die Transparenz und Kommunikation besser werden. Es ist ein mittelständisch geprägtes und früher eigentümergeführtes Unternehmen, das in den letzten Jahren stark gewachsen ist. Der Gründer ist stellvertretender Vorsitzender des Aufsichtsrats (im Moment ruht das Mandat) und die Familie hält circa 40 Prozent der Aktien. Ich werde ein Limit von 35,10 Euro in den Markt legen.

In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Nov | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | 49.34 | 19.08 | 63.06% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 55.23 | -11.88 | -17.70% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 32.81 | -8.95 | -21.42% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 49.34 | -3.71 | -6.99% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 6.94 | -0.66 | -8.64% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 9.20 | -1.64 | -15.13% | |||

| Svenska Handelsbanken | Freitag, 09.Oktober 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Simon Property Group | Limit 41 Euro | |||||||

| Grenke AG | Limit 35,1 Euro | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -1.14% | 17.60% | ||||||

Mit freundlichen Grüßen

Ottmar Beck

DAX 0,54 % | EURO STOXX 50 P –4,89 % | SMI –0,78 % | RexP 1,32 % | SBI 1,75 % | Gold (in US-Dollar): 17,11 %

per 30. November 2020

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufs- unterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E- Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.