Beitrag von Ottmar Beck/Vermögensverwalter / Schweiz

Wilen, den 23. Mai 2016 Nr.6

Allgemeiner Marktkommentar und Anlagestrategie von Ottmar Beck

Sehr geehrte Damen und Herren,

urlaubsbedingt kommen Ihre Informationen in diesem Monat etwas früher als gewohnt.

Wer zwischen 1985 und 2010 ein Portfolio mit einem langen Investmenthorizont betreute, konnte – rückblickend betrachtet – keine großen Fehler machen. Die meisten Aktienmärkte erzielten bis vor wenigen Jahren eine Rendite von über 7 Prozent (abgesehen von Japan) und auch die Rentenmärkte wiesen eine Rendite von circa 6 Prozent auf. Das war die goldene Epoche der Kapitalanlage. In einer Studie nennt McKinsey mehrere Ursachen dafür: erstens der starke Rückgang der Inflation und damit auch der Zinssätze, die zu hohen Kursgewinnen bei Anleihen führten; zweitens das kräftige Wachstum der Weltwirtschaft befördert durch Demografie, Profitabilitätsgewinne und schnellem Wachstum in China; drittens stark steigende Unternehmensgewinne dank Wirtschaftswachstum und neuer Märkte in den Schwellenländern und viertens sinkende Unternehmenssteuern und Gewinne aus der Automatisierung. Allein: Diese wirtschaftlichen Rahmenbedingungen wird es in Zukunft so nicht mehr geben.

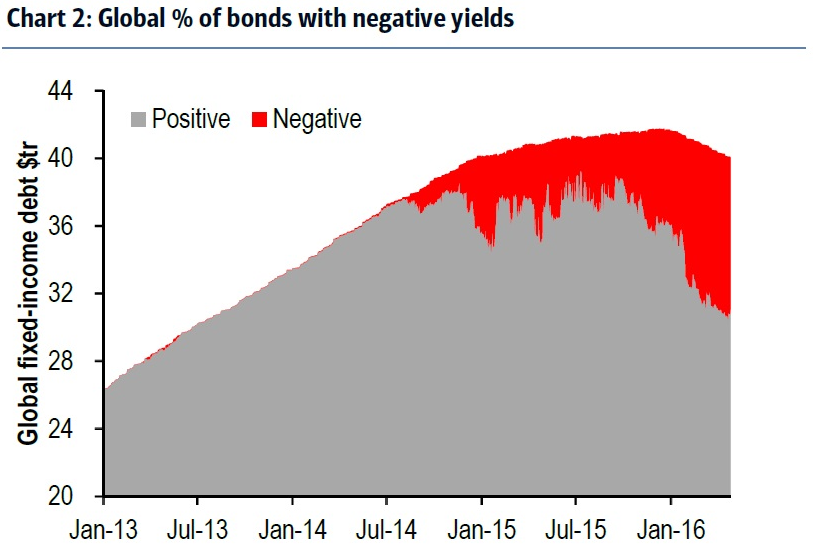

Die stetig fallenden Zinsen der letzten Jahre aufgrund der Notenbankpolitik und bereits heute vielfach negative Zinsen haben einen dramatischen Einfluss auf die Wertentwicklung von festverzinslichen Wertpapieren und ihren Zinsen. Die folgende Grafik der Bank of America Merrill Lynch zeigt deutlich, wie die neue Welt aussieht.

Die Grafik zeigt, das Verhältnis von weltweiten Zinspapieren, die derzeit noch einen positiven Zins abwerfen und jenen mit bereits negativen Zinsen. Es gibt keinen Grund anzunehmen, dass sich das in Zukunft ändern wird. Denn langfristig hängt die Rendite von festverzinslichen Wertpapieren immer von der Entwicklung der Inflation und dem realen Wirtschaftswachstum ab. Im Moment gibt es keine Anzeichen dafür, dass in den kommenden Jahren beides deutlich steigen wird. Das gilt weltweit. Hinzu kommt, dass die Notenbanken ihr Handwerk zumindest bei der Kalkulation der Staatsverschuldung verstehen. Die sehr hohen, teilweise strukturell bedingten und weiter stark steigenden Defizite vieler Länder unterstreichen, dass von einer nachhaltigen Haushaltspolitik nicht die Rede sein kann, noch nicht einmal ansatzweise. Die Notenbanken wissen aber, dass sie mit niedrigen Zinsen die Verschuldungsdynamik verringern können. Mit ihrer Zinspolitik entscheiden sie letztlich also darüber, ob aus untragbaren Schulden vielleicht eine tragfähige Verschuldung von Staaten wird. Diese Strategie ist jedoch janusköpfig: Die unkonventionelle Geldpolitik hält die Renditen von Anleihen auf sehr niedrigem Niveau. Gleichzeitig wird in Kauf genommen, dass Investmentvermögen ebenso wie Altersguthaben in den kommenden Jahren eine unterdurchschnittliche Wertentwicklung aufweisen werden.

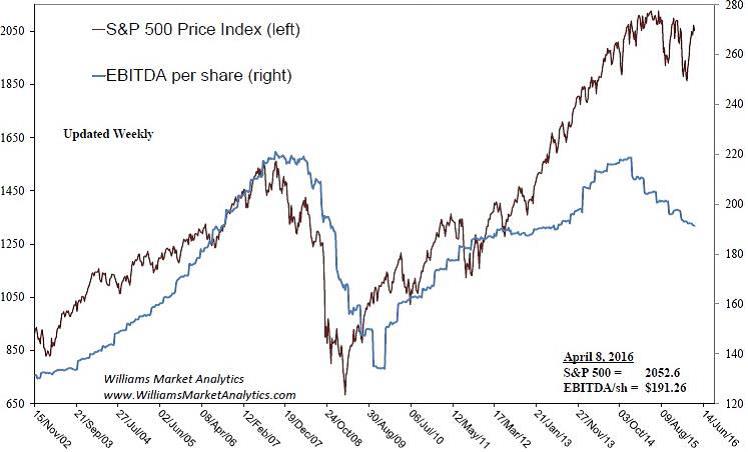

Auch im Bereich Aktien oder anderer überbewerteter Sachanlagen, zum Beispiel Immobilien, werden uns in Zukunft noch unangenehme Überraschungen bevorstehen. Von 1947 bis 2015 ist das amerikanische Bruttoinlandsprodukt um ca. 6,5 Prozent gewachsen. Während dieser Zeit stiegen die Gewinne der Unternehmen im S&P-500-Index um 6,66 Prozent. Angesichts der derzeitigen Wachstumsraten von ca. 1,5 Prozent dürften auch solche Gewinnsteigerungen der Vergangenheit angehören. Die Gewinne entwickeln sich schon jetzt gegenläufig zu den Aktienkursen.

S&P 500 und Gewinne pro Aktie

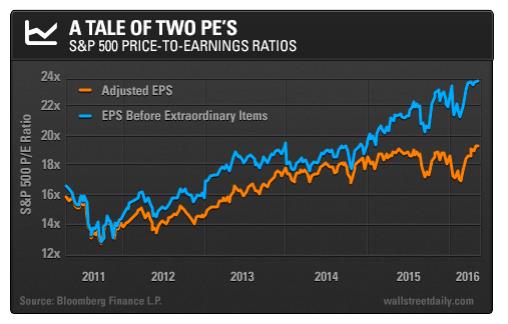

Hinzu kommt, dass das Kurs-Gewinn-Verhältnis uns oft in die Irre leitet. Denn meistens ziehen die Unternehmen das sogenannte „bereinigte Ergebnis vor außerordentlichen Effekten“ heran. Diese Zahl soll die nachhaltige Ertragskraft aufzeigen. Das Konzept sieht vor, dass außergewöhnliche Kosten nur alle paar Jahre auftreten sollten. Erstaunlicherweise schaffen es die Finanzvorstände jedes Jahr neue außergewöhnliche Posten zu finden. Im Wall Street Daily gab es eine Grafik, die für die letzten Jahre deutlich die Unterschiede bezogen auf das Kurs-Gewinn-Verhältnis einmal ohne außerordentliche Posten und einmal mit ihnen darstellt.

Beim Betrachten dieser Grafik wird einem klar, warum die Manager so sehr die Zahl „Gewinn pro Aktie vor außergewöhnlichen Sonderposten“ lieben.

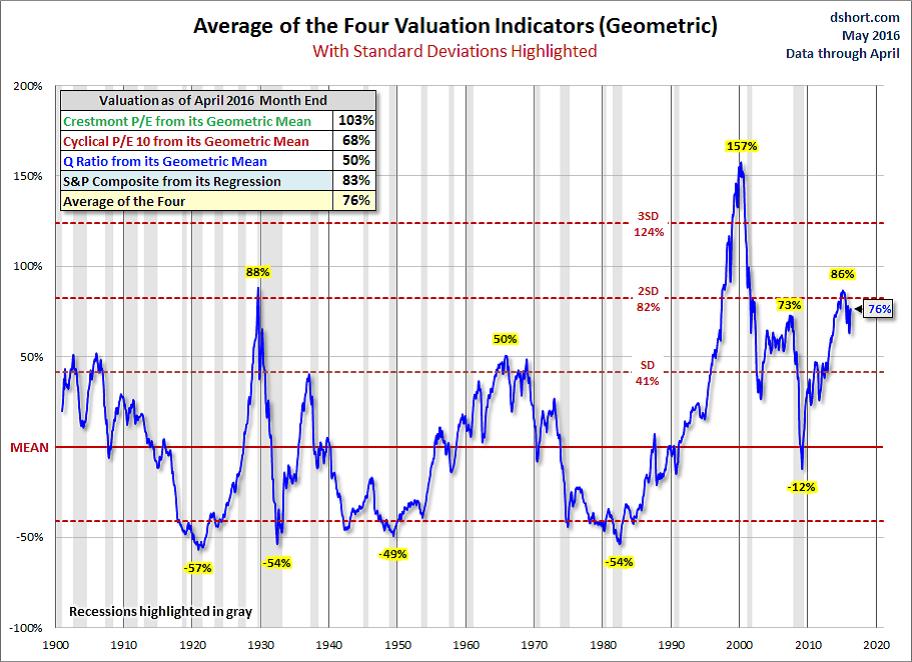

Neben der permanent zu gut dargestellten Gewinnsituation zeigen die meisten Kennzahlen – zumindest für die USA – eine zu hohe Bewertung des Aktienmarkts an. Die folgende Grafik habe ich Doug’s Letter von Advisor Perspectives entnommen. Er hat auf Basis von vier Bewertungsverfahren, CAPE-10-Jahres-Kurs-Gewinn-Verhältnis nach Professor Shiller, Ed Easterlings Crestmont P/E, James Tobins Q Ratio und seiner eigenen Regressionsanalyse des S&P 500 eine Bewertung für den US-Markt seit 1900 erstellt.

Das Ergebnis sagt zwar nicht, dass Aktien im S&P 500 überbewertet sind. Aber die Bewertung ist jetzt schon sehr hoch. Doch zieht man die vorgestellten Analysen der Gewinnsituation und das niedrige Wirtschaftswachstum in den Volkswirtschaften mit in die Betrachtung ein wird klar, dass die Kurse nicht in den Himmel wachsen werden. Die folgende Analyse von Steve Blumenthal zeigt exemplarisch auf, dass wir von dem jetzigen Kurs-Gewinn-Verhältnis wahrscheinlich für die nächsten zehn Jahre nur eine Wertentwicklung von circa 2 Prozent p. a. erwarten können.

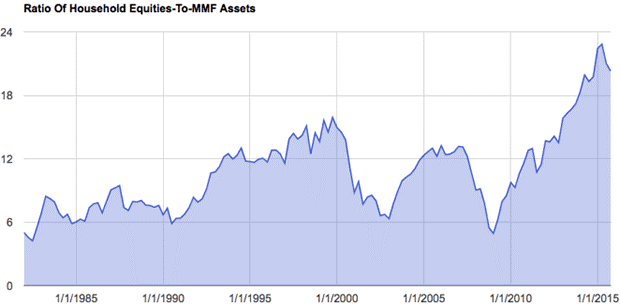

Eine andere Gefahr könnte sich aus dem Verhältnis von Aktien zu Geldmarktfonds am Haushaltsvermögen ergeben: Es ist auf historischem Höchstniveau und liegt 60 Prozent über dem Hoch von 2007 und 30 Prozent über dem von 1999, der Hightech-Blase.

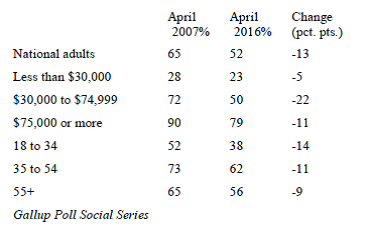

Nun darf man sich von dieser Grafik nicht täuschen lassen, denn sie könnte implizieren, dass immer mehr Anleger ihr Geld in Aktien investiert haben. Das Gegenteil ist der Fall. Heute besitzen nur noch 52 Prozent der Amerikaner Aktien, 2007 waren es noch 65 Prozent.

Amerikanische Investitionen im Aktienmarkt – ausgewertet nach Einkommen und Alter

Die Mittelklasse in Amerika hat ihren Aktienbesitz vielfach liquidieren müssen, um ihren Lebensstandard finanzieren zu können. Aktien sind im Besitz immer weniger Hände. Darüber hinaus dürften die jetzigen Aktienbesitzer schneller an den Märkten agieren als die Mittelklasse. Dies wird dazu führen, dass irgendwann in der Zukunft der Tag kommt, an dem alle zur selben Zeit verkaufen wollen. Ein gefährliches Szenario.

Ob China das Weltwirtschaftswachstum noch mal beflügeln kann, wage ich zu bezweifeln. Am 15. April wurde eine Wachstumsrate des Bruttoinlandprodukts von 6,7 Prozent für 2015 veröffentlicht. Das entsprach den Schätzungen. Allerdings soll das Bahnfrachtaufkommen im ersten Quartal 2016 auf Jahr-zu-Jahr-Basis um 4 Prozent zurückgegangen sein. Das sagen die Daten der chinesischen Bahngesellschaft. Das Bahnfrachtaufkommen sank schon 2015 um 10,5 Prozent, doch trotzdem soll das Bruttoinlandsprodukt um 6,7 Prozent gewachsen sein. In meinen Augen passen diese Zahlen nicht zusammen. Insofern glaube ich nicht, dass China der Weltwirtschaft eine große Hilfe sein wird.

Zudem drohen in wenigen Wochen auch noch der „Brexit“ und die Wahl des US-Präsidenten im November. Obwohl die britischen Buchmacher ein positives Meinungsbild für ein Verbleiben von Großbritannien in der EU zeichnen, sind unsichere Verhältnisse für die Börsen Gift. Das gilt auch für die im November stattfindende Wahl in den USA. Ein „Brexit“ und nicht einschätzbare Verhältnisse in den USA würden die Integration im Euroraum vollends lähmen und langfristig zu deutlichen Währungsschwankungen führen.

Kurzfristig zeigen die steigenden Rohstoffpreise, dass Investoren reale Werte bevorzugen. Dies ist jedoch nur eine Momentaufnahme. Langfristig sind die weltweiten Rohstoffvorkommen begrenzt, die Nachfrage durch steigenden Wohlstand und wirtschaftlichen Aufstieg der Entwicklungsländer aber zunächst einmal unbegrenzt – und das bestimmt den Preis. Denn gibt es weit über 3 Milliarden Käufer, die ihr Geld für den Aufbau der Infrastruktur in ihren Ländern und Konsumprodukte am globalen Rohstoffmarkt ausgeben. Die Chinesen kaufen trotz ihrer Wachstumsprobleme weiterhin Agrarland und Rohstoffe auf. Im Moment befinden wir uns nach wie vor in einer Korrekturphase, weil das Angebot zu stark ausgeweitet wurde und die Weltwirtschaft deutlich langsamer als erwartet wächst. Mit dem Rückbau der Überkapazitäten dürften sich die Preise für Rohstoffe jedoch bald einpendeln. Allerdings kann sich ein Rückschlag an den Börsen kurzfristig noch einmal negativ auf die Rohstoffpreise auswirken. Eine Studie von Goldman Sachs, die 2015 erschien, zeigt, dass beim jetzigen Stand der Förderung die weltweiten Vorkommen an Gold und Zink noch für 20 Jahre reichen. Platin, Kupfer und Nickel kommen auf 40 Jahre, Öl auf 55. Diese Studie wurde natürlich unter dem Gesichtspunkt der heute wirtschaftlich lohnenden Förderungskosten gemacht. Denn es gibt durchaus noch größere Vorkommen. Jedoch lohnt sich die Ausbeutung nur bei einem wesentlich höheren Preis. Hierfür ist und war das Fracking ein umstrittenes Beispiel.

Orientieren wir uns an den Chinesen: Sie haben sich in der Vergangenheit immer durch einen langfristigen Investmenthorizont ausgezeichnet. Sie kaufen im Moment Ölfelder, Plantagen, Minen und alles, dem man den Siegel Rohstoffe aufdrücken kann. Auch Öl könnte im Januar mit 28 US-Dollar pro Barrel die unterste Preisschwelle erreicht haben. Was aber nicht heißt, dass der Preis pro Barrel nicht noch einmal fallen könnte. Da das Angebot reduziert wird, die Nachfrage jedoch nach wie vor wächst, wird sich bei Öl über kurz oder lang ein neues Gleichgewicht einstellen. Gemäß den Recherchen des Internationalen Währungsfonds braucht Saudi-Arabien einen Ölpreis von rund 98 US-Dollar pro Barrel, um einen ausgeglichenen Staatshaushalt vorlegen zu können. Bis dahin dürfte noch einige Zeit verstreichen. Das heißt aber auch, dass Saudi-Arabien bis dahin seine Reserven – Aktien, festverzinsliche Wertpapiere und Beteiligungen – teilweise verkaufen muss, um sein Haushaltsdefizit zu decken.

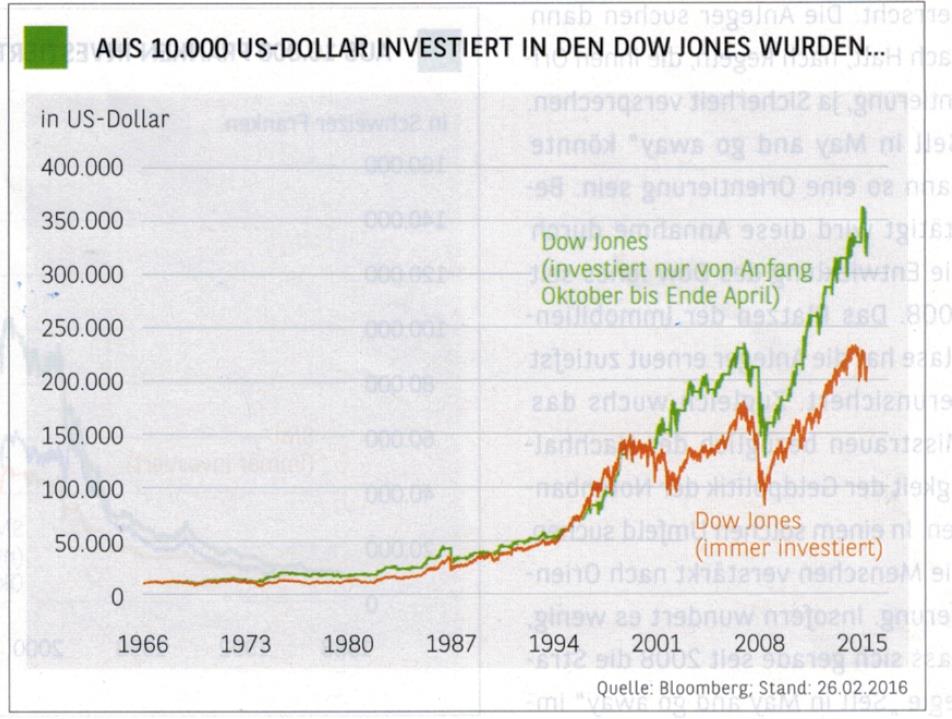

Zusammenzufassend bleibe ich bei dem alten Spruch: „Sell in May and go away.“ Denn letztendlich hat sich diese Weisheit zumindest im Durchschnitt der letzten 50 Jahre bewährt.

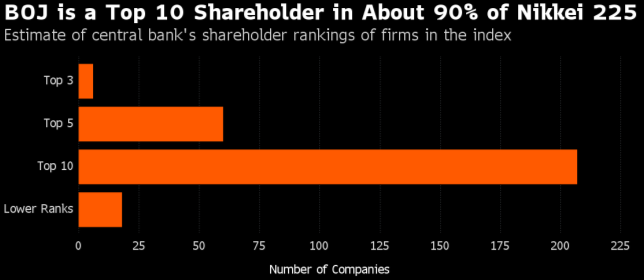

Natürlich könnte es anders als sonst in diesem Sommer auch eine Hausse an den Aktienmärkten geben. Vielleicht steigen die Kurse dank der Zentralbanken in den nächsten Monaten noch um 20 Prozent. Davon scheint zumindest die japanische Zentralbank auszugehen. Wenn sie so weitermacht, gehört ihr bald der Nikkei-Index und damit wird er – unabhängig von allen fundamentalen Daten – weiter steigen.

Wie im Kommentar von 1. Mai angekündigt haben wir unsere Aktienpositionen am 2. Mai verkauft. Das Ergebnis ist mit einen leichten Minus nicht berauschend aber im Vergleich zu den Aktienmärkten (Dax –7,5%, SMI -9,6 %) vertretbar. Wie immer geht es darum das Kapital für den nächsten Aufwärtsschub zu bewahren. Wir werden die Aktienmärkte weiter aufmerksam beobachten. Ein neues Investment wird für uns jedoch erst wieder ab Oktober in Frage kommen. Da am 8. November die Wahl des neuen Präsidenten in den Vereinigten Staaten stattfindet, kann der Einstieg in den Aktienmarkt in diesem Jahr auch erst viel später erfolgen.

Zum Abschluss noch ein Beispiel unserer Effizienz und der der Regulierungsbehörden:

Der Satz des Pythagoras 24 Worte

Das Archimedes-Prinzip 67 Worte

Die Zehn Gebote 179 Worte

Die amerikanische Unabhängigkeitserklärung 1.300 Worte

Die EU-Regulierung über den Verkauf von Kohl 26.911 Worte

Mit freundlichen Grüßen

O. Beck

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekten, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind.