Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 2. Februar 2024

Konträres Investieren ist von Natur aus schmerzhaft.

Es widerspricht der menschlichen Natur und ist zutiefst unangenehm.

Deshalb funktioniert es für den geduldigen Anleger.

Rob Arnott

Sehr geehrte Damen und Herren,

in der Vermögensverwaltungsbranche gibt es Tausende von intelligenten Menschen, die klügsten ihrer Klasse. Man könnte leicht behaupten, dass es ein Überangebot an intelligenten Anlegern gibt. Ihr ganzes Leben lang haben sie Auszeichnungen erhalten, die ihnen bestätigen, was sie bereits wissen – sie sind außerordentlich klug. Eine Sache, die ich im Laufe der Jahre gelernt habe, ist, dass kluge Investoren verständlicherweise nicht gern dumm dastehen. Das ist schade, denn oft ist es notwendig, dumm auszusehen.

Ich stehe seit einigen Jahren auch dumm da. Während dies für die meisten Manager peinlich wäre, betrachte ich meine »dumme« Positionierung in der Vergangenheit als notwendigen Teil meiner Vorsicht, um einen sehr großen Rückschlag zu vermeiden und dennoch in jedem Marktzyklus eine zufriedenstellende Rendite zu erzielen. Solange die Performanceabweichungen nicht auf Bewertungsfehler oder dauerhafte Kapitalverluste zurückzuführen sind, ist es vielleicht gar nicht dumm, in Zeiten überhöhter Preise anders zu investieren. Vielleicht ist es ein Zeichen von Disziplin und Ausdauer. Mit anderen Worten: Dumm auszusehen ist nicht dasselbe wie dumm zu sein.

Das Geheimnis des Dummaussehens besteht darin, sich nicht darum zu kümmern, was andere Leute denken. Denn das Wahrnehmungsrisiko ist ein sehr reales und unterschätztes Risiko der Investmentmanagementbranche. Meiner Meinung nach ist es eine der größten Gefahren für die Aufrechterhaltung der Anlagepolitik und einer der Gründe, warum sich so viele Fonds genauso verhalten wie ihre Mitbewerber und Benchmarks. Wenn Sie sich ständig Gedanken darüber machen, was Ihre Firma, Ihre Kollegen und Ihre Kunden über Sie denken, werden Sie nie die Kunst beherrschen, dumm auszusehen. Um es klar zu sagen: Dummheit auf unbestimmte Zeit ist keine kluge langfristige Strategie. Das Ziel einer anderen Positionierung oder einer geduldigen Haltung während extremer Marktphasen besteht vielmehr darin, die durch das Gruppendenken verursachten Ineffizienzen und Verzerrungen auszunutzen. Wenn beispielsweise der jetzige Zyklus zu Ende geht, erwarte ich eine enorme Chance, die es mir ermöglichen sollte, von einer geduldigen zu einer aggressiven Haltung überzugehen. In der Tat gibt es in jedem Marktzyklus Phasen, in denen eine opportunistische und aggressive Positionierung notwendig und letztlich von Vorteil ist. Meiner Meinung nach recht- fertigen die heutigen Aktienbewertungen keine aggressive Positionierung. Wie wir jedoch im 4. Quartal 2023 gesehen haben, haben die Bewertungen allein die Anleger nicht davon abgehalten, nach höheren Vermögenspreisen zu streben. Angesichts des Höhenflugs der Aktien bis zum Jahresende sah meine Positionierung sicher nicht sehr rosig aus. Allerdings schreibe ich seit Jahren über das M bei der Entwicklung der Aktienkurse und heute kann ich sagen: Prognose erfüllt.

Obwohl ich die Zukunft nicht vorhersagen kann, will ich den roten Faden aufzuzeigen wie, wie ich meine, die nächsten Jahre verlaufen könnten. Wie die Vergangenheit bewiesen hat, ist es schwierig, Prognosen für kurze Zeiträume zu erstellen. Ich halte es daher für einfacher, einen Blick auf das Ganze, auf die nächsten zehn Jahre zu werfen, ohne mich festzulegen, wann genau was eintreffen wird.

Wir können davon ausgehen, dass wir in den nächsten Jahren ein völlig anderes makroökonomisches Umfeld haben werden als in den letzten 40 Jahren. Nach wie vor glaube ich, dass wir spätestens im zweiten Halbjahr 2024 oder sogar etwas früher in eine Rezession rutschen werden. Denn es gibt mehrere Megagefahren.

Die größte ist die Geopolitik. Aus kleinen Kriegen können große werden. Das Aufeinanderprallen der vier revisionisti- schen Mächte: China, Russland, Iran, Nordkorea auf die USA und Europa passiert zwar in Zeitlupe, aber es passiert. In den letzten Jahren haben wir eine sehr stabile geopolitischen Ordnung gehabt. Wir hatten eine Welt, die sich um die USA konzentriert und bewegt hat. Die USA wurden als starke militärische Macht gesehen und konnten andere Länder disziplinieren und intervenieren, wann immer sie wollten. Die USA waren in der Lage, die Welt nach ihren Wünschen zu gestalten und zu dominieren. Diese Periode ist beendet. Jetzt verteidigen die USA ihre Position, aber sie haben einen Herausforderer: China. China hat seine Verbündeten in den BRICS-Staaten und im globalen Süden, während die Verbündeten der USA sich in der G7 versammelt haben. Wir werden also durch eine sehr volatile Zeit gehen, bis das alte System durch ein wie immer geartetes neues System abgelöst ist.

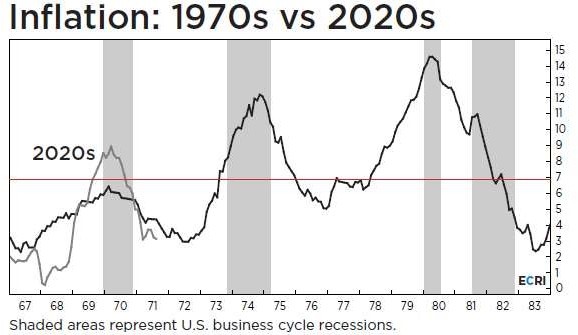

Inflation ist auch eine Gefahr. Sie wird von den Zentralbanken bekämpft. Aber sie wird wegen der hohen Verschuldung, sowohl privat als auch staatlich, hoch bleiben. Die Zentralbanken und Analysten prognostizieren die künftige Inflation durch Extrapolation der jüngsten Trends. Dieser Ansatz ist zwar bisweilen effektiv, übersieht aber die Tatsache, dass die Inflation zyklisch ist.

In den letzten 40 Jahren fiel die Inflationsrate und profitierten wir alle von niedrigeren Lebenshaltungskosten. Doch das wird sich ändern. Denn auch das Risiko der Deglobalisierung besteht. Regionalisierung wird die Zukunft verändern. Der überall aufkeimende Nationalismus führt dazu, dass die Welt weniger effektiv und weniger produktiv sein wird. Das berührt auch unseren Lebensstandard. Denn das heißt, dass Produkte teurer werden, was schließlich zu einer steigenden Inflationsrate führt.

Der demografische Trend ist besorgniserregend und der Klimawandel kann zu einer nicht aufhaltbaren Massenmigration führen. Bei dieser Sachlage werden die populistischen Parteien stärker, wie immer Sie das beurteilen.

Ich glaube, dass wir für den Rest dieses Jahrzehnts nach Abschluss des M eine Achterbahn an den Aktien- und Rentenmärkten erleben werden, ein Hoch und Runter.

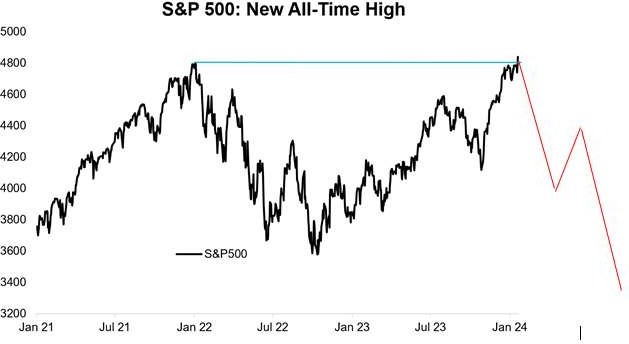

Bei diesen Entwicklungen kann die Aktienbewertung nicht mehr auf einem so hohen Niveau wie jetzt bleiben. Ich denke, dass sich die Aktienmärkte im ersten Quartal dieses Jahres noch positiv entwickeln könnten, denn der Aufwärtstrend stützt sich auf die Hoffnung, dass die Zinsen wieder fallen werden, und dem Glauben an ein Soft Landing oder Goldilocks-Zeiten. Wenn zu viele Experten an diese Prognose glauben, geht normalerweise etwas schief. Auch der Durchschnittsanleger glaubt an diese Prognose. Dank einer Kombination aus Anreiz, Langeweile, Gier und Technologie wurden die niederen Instinkte der Anleger geweckt – und daran wird sich so schnell nichts ändern.

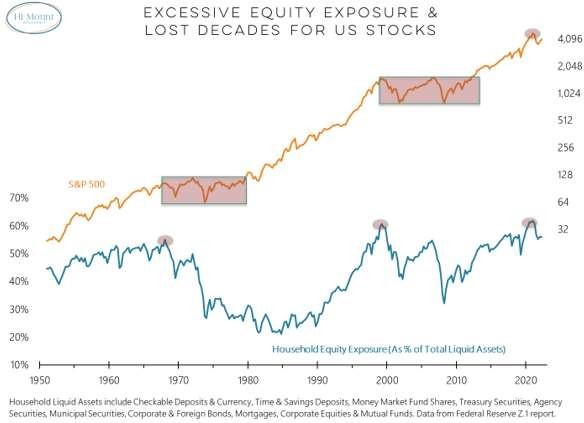

Wenn schon alle an Bord sind, wie viel höher kann es dann noch gehen? Eine etwas hypothetische Frage, aber sie trifft den Gedanken, der in der obigen und folgenden Grafik angedeutet wird: Wenn sich die Aktienquoten der Haushalte den Höchstständen nähern, war dies in der Vergangenheit ein verlorenes Jahrzehnt für den Aktienmarkt.

Noch ist die US-Wirtschaft stabil und weltweit wuchs die Wirtschaft der Industriestaaten im vergangenen Jahr um ca. 1,5 Prozent, für 2024 wird mit 1,4 Prozent gerechnet. Das wurde in den vergangenen Jahrzehnten bereits als Rezession bezeichnet. China hat mit dem Immobilienboom zu kämpfen und die Wirtschaft in Asien schwächelt. Die europäische Wirtschaft stagniert und ist knapp vor einer Rezession. Dies auch bedingt durch die hohen Energiepreise.

Eines kommt uns zugute: Da die Vorräte in der Wirtschaft nicht besonders hoch sind, kann es sein, dass wir zumindest keine tiefe Rezession erleben.

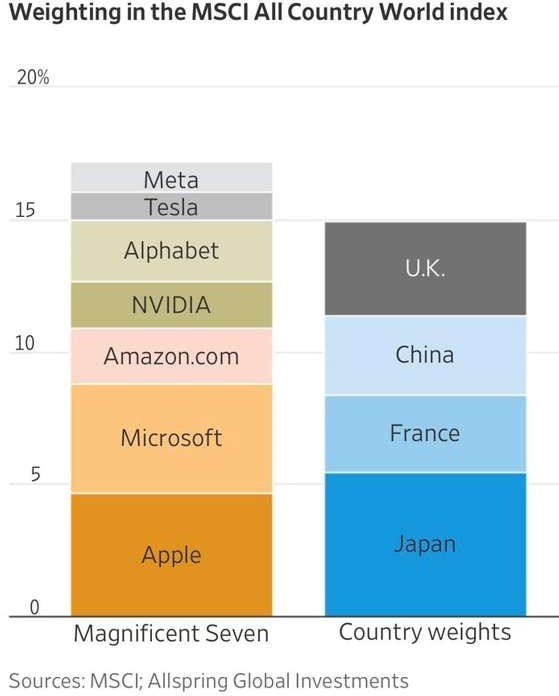

Das Problem an den Aktienmärkten ist allerdings ihr technischer Zustand. Niemals in der Vergangenheit ist so viel Kapital in so wenigen Aktien investiert gewesen. Das ist extremer als in den Jahren 1973 oder 2000. Hinzu kommt, dass das meiste investierte Geld heute indiziert ist. Selbst viele aktive Manager investieren Index-nah, da sich sonst ihre Performance zu weit vom Index entfernen könnte. Wenn man es analysiert, werden aufgrund der Gewichtung der USA im Weltmarktindex 62 Prozent in US-Aktien investiert. Von diesen 62 Prozent gehen circa 30 Prozent in die Glorreichen 7 (Apple, Microsoft, Amazon, Alphabet, Tesla, Meta, Nvidia).

Sollte der Markt einmal drehen, müssen die Portfoliomanager verkaufen. Was heißt, sie haben keine andere Wahl als diese sieben Aktien zu verkaufen. Das wiederum bedeutet, dass die Kurse aufgrund dieses technischen Faktors auch zu stark sinken könnten. Und das ist, was ich für das zweite Halbjahr befürchte.

Wenn wir dann niedrige Aktienkurse, niedrige Vermögenspreise, eine pessimistische Verbraucherstimmung und damit niedrigere Verbraucherausgaben erreicht haben, wird das wohl die Zentralbanken in der Welt veranlassen, eine Kehrtwende einzuleiten und die Geldpolitik zu lockern bzw. die Zinsen erneut zu senken. Und das wiederum bedeutet, dass die Verschuldung noch höher steigt. Da die Wirtschaft in dieser Situation nicht all das Geld aufnehmen kann, wird es wieder zurück in die Märkte gespült werden. Was dann wieder zu steigenden Aktienpreisen und steigenden Rohstoffpreisen führt. Mit den steigenden Rohstoffpreisen wird die Inflation (siehe Grafik oben) erneut steigen – sogar höher als zuletzt: Sie könnte dann leicht zweistellig werden. Mit den dann wieder steigenden Zinssätzen könnte endgültig der finale Rückgang von Aktienkursen ausgelöst werden. Dieses Szenario ist schwierig für Anleger, die in der Vergangenheit gelernt haben, Aktien zu kaufen und zu halten: Ihr Gewinn wird letztlich gegen null gehen.

Sollten die Inflationsraten zweistellig werden, werden wir in eine Depression rutschen. Aber diese Depression wird anders sein als die der 1930er-Jahre. Denn damals waren einige Währungen an den Goldpreis gebunden und blieben daher stabil, während die reale Wirtschaftskraft damals um 25 Prozent oder mehr sank. Heute hingegen würde sich das Problem mit den Schulden vergrößern. Vor allem da die Politiker ihre Ausgaben nicht kürzen wollen, weil das gegen die Interessen ihrer Karriere geht. Damit könnten die Zentralbanken so viel Geld drucken, wie sie wollen, um die Wirtschaft zu stützen. Ich denke, dass es in diesem Jahrzehnt noch zu einer Krise kommen wird, die die Anleihe- märkte das nicht mehr mitmachen und das gesamte System in eine tiefe Krise stürzen werden. Allerdings wird wahr- scheinlich nicht das Bruttoinlandsprodukt (BIP) stark fallen, sondern einige Währungen werden teilweise stark ab- werten, was zu einer Währungskrise führen wird. Mit der Folge, dass Länder und Regierungen entweder den Zahlungsausfall bekannt geben müssen oder Politiker gezwungen sein werden, die Steuern zu erhöhen, wo immer sie können, und die restlichen staatlichen Vermögenswerte zu verkaufen. Darüber hinaus könnte die Politik auch auf die Idee kommen, Renten und sonstige soziale Leistungen zu kürzen. Eines dürfte in diesem Umfeld sicher sein: Die Unsicherheit wird wesentlich höher sein als heute. Hoffen wir auf das Beste. Vielleicht kommt es zugunsten unserer Enkel ja zu einer systematischen Umstrukturierung, was dann für die Zukunft in der Tat ein positives Ergebnis sein könnte.

In der oben beschriebenen Welt werden reale Vermögenswerte, Aktien, gute Immobilien und Gold überleben. Sie mögen zwar an Wert verlieren, aber sie werden sich später wieder am schnellsten erholen. Wenn wir noch einmal auf die letzte große Krise in den 1930er-Jahren schauen, dann haben jene Nationen gewonnen, die die höchsten Goldbestände hatten – und das waren vor allem die USA. Im Moment sehe ich leider, dass die westliche Welt Gold verkauft. Und dieses Gold geht nach China, Asien und Russland.

In den letzten zwei Jahren konnten wir beobachten, dass der Goldpreis parallel mit den realen Zinsen stieg. Das ist sehr außergewöhnlich und zeigt uns, wie sich die Welt im Moment verändert. Gold ist ein unterschätzter Vermögenswert. Der Goldpreis hat mit 2.150 US-Dollar ein neues Allzeithoch erreicht. Auch wenn der Markt glauben mag, dass die aktuellen Goldpreise nicht von Dauer sind, ist der fundamentale Hintergrund äußerst günstig und das gelbe Metall könnte noch viel höher steigen. Denn neben den konstruktiven fundamentalen Faktoren ist auch das technische Bild optimistisch und die sich verbessernde Stimmung könnte den Goldpreis und Goldaktien auf ein deutlich höheres Niveau treiben.

Gold notiert über der 2.000-Dollar-Marke, da die Fed zu einer lockeren Geldpolitik übergeht und in den kommenden Jahren ein zugänglicheres finanzielles Umfeld schafft. Während Lockerungszyklen neigt das Edelmetall dazu, sich besser zu entwickeln. Der Grund, warum sich Gold während des jüngsten Straffungsprozesses so gut gehalten hat, war die grassierende Inflation. Die Abwärtsrisiken liegen ebenfalls auf der Hand. Sie beziehen sich jedoch hauptsäch- lich auf den Zeitpunkt. Mit anderen Worten: Wir wissen nicht mit Sicherheit, wann die Fed und andere Zentralbanken schließlich mit der Lockerung ihrer Geldpolitik beginnen werden. Es besteht das Risiko, dass sie zu langsam rea- gieren und damit eine Rezession, einen Ausverkauf an den Aktienmärkten und einen kurzfristigen Rückgang des Goldpreises provozieren. Außerdem besteht das Risiko, dass sich der allgemeine Markt mehr für andere Anlageklassen interessiert und so die potenziellen Kursgewinne von Gold ignoriert. Gegenwärtig macht Gold nur einen kleinen Teil der Portfolios vieler Anleger aus. Ihr Interesse an einer anderen Anlageklasse, z. B. Kryptowährungen, kann also dazu führen, dass die Goldpreisgewinne auf kurze Sicht begrenzt sind. Aber wahrscheinlich wird der Markt irgendwann erkennen, dass der Goldpreis weiter steigen könnte.

Alles in allem meine ich, dass die bemerkenswerte Rallye des Goldpreises möglicherweise erst begonnen hat. Natürlich ist alles möglich. Damit will ich sagen, dass es schwierig ist, den Markt zu timen. Aber die Frage ist nicht, ob der Goldpreis steigt. Die Frage ist, wann dies geschehen wird und um wie viel er steigen wird. Die Schuldensituation in der Welt wird nicht besser. Auch die makroökonomischen Indikatoren der Welt verbessern sich nicht. Die Zentralbanken werden also eher früher als später die Geldpolitik lockern müssen.

Die weltweite Energienachfrage wird weiter steigen, bis die Weltbevölkerung zurückgeht und die Urbanisierung en- det. Aber wir alle wissen, dass dies sehr lange dauern wird. Um den wachsenden Energiebedarf zu decken, brauchen wir alle Energiequellen, alle Technologien zur Verbesserung der Energieeffizienz und alle Arten von Verkehrstechnologien. Selbst diejenigen, die nicht an den Klimawandel glauben, wissen, dass die Umweltverschmutzung in Groß- städten ein ernstes Problem ist und etwas gegen die Emissionen getan werden muss. Wir brauchen zwar erneuerbare Energien, insbesondere Solar- und Windenergie, und grünen Wasserstoff, aber wir brauchen auch fossile Brennstoffe. Der CEO von TotalEnergies, Patrick Pouyanne, fasste diese Themen in einem Interview so zusammen:

»Unsere Gesellschaft ist heute auf Öl und Gas angewiesen […] Unser Verbrauch liegt bei 80 Prozent fossiler Brennstoffe. Wir können nicht glauben, dass wir von heute auf morgen all das abschaffen und uns nur noch auf die kohlenstoffarme Energie verlassen können. Es wird Jahrzehnte dauern, ein neues System aufzubauen. […]

Wenn wir nicht genug investieren, wird der [Öl-]Preis nicht bei 75 Dollar pro Barrel liegen, sondern bei 150 oder 200 Dollar, und alle Verbraucher werden sehr unglücklich sein, und unser Leben wird ein Albtraum sein. […]

Also […] produzieren wir mit strengen neuen Standards, die zeigen, dass wir Öl und Gas auf eine sehr intelligente Weise mit geringeren Emissionen fördern können. Gleichzeitig investieren wir in die neue kohlenstoffarme Energie, und zwar in großem Umfang. […]

Wir müssen also für Ausgewogenheit sorgen. Das ist schwierig. Ich weiß, die Wissenschaftler haben uns gesagt, dass man [fossile Brennstoffe] vergessen sollte – aber das Leben ist so, wie es ist. Wir müssen diesen Übergang in einem Tempo vollziehen, das von der Gesellschaft akzeptiert werden kann. Das ist auch eine Bedingung für den Erfolg.«

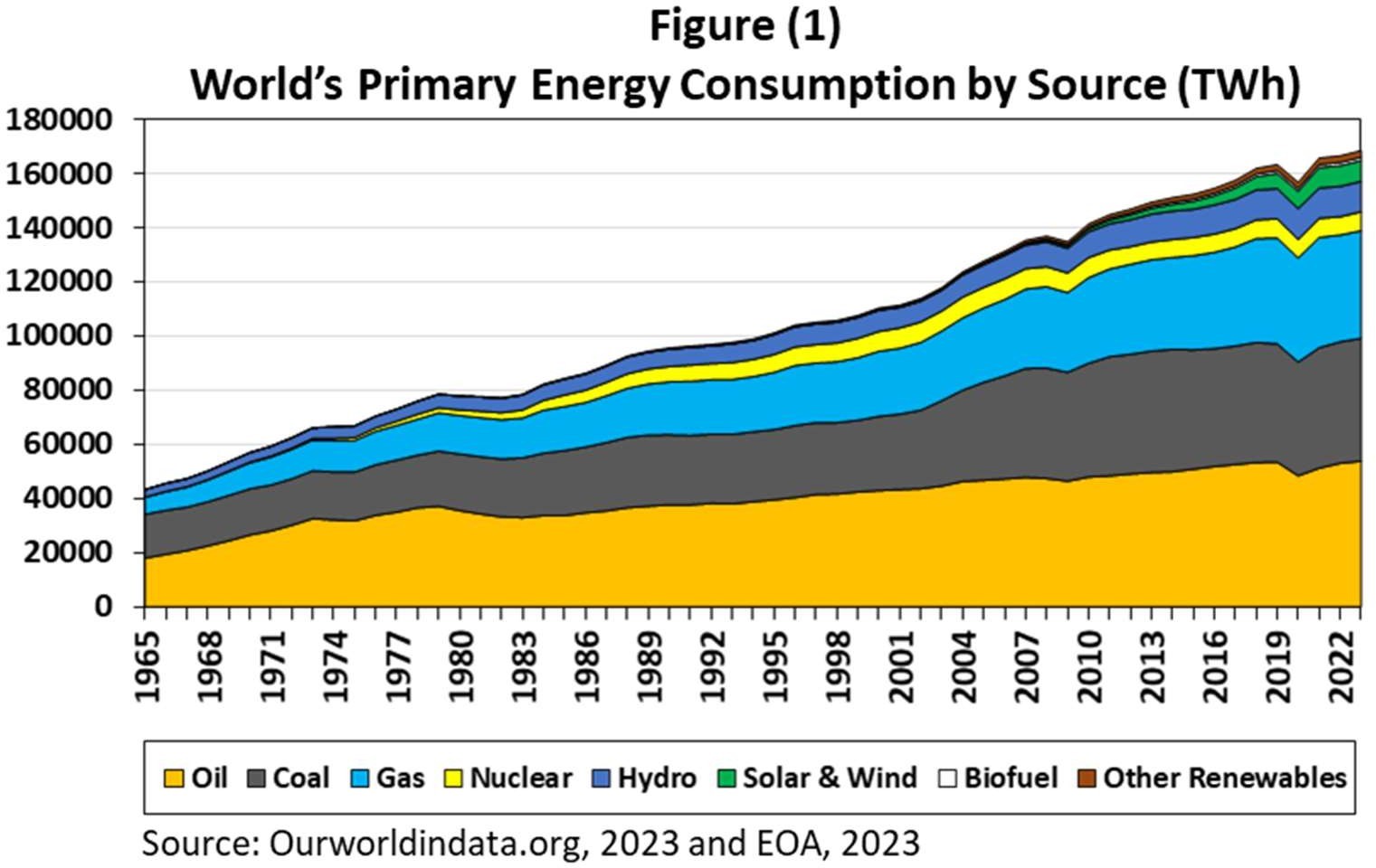

Die nachstehende Grafik zeigt, dass der weltweite Energieverbrauch – außer in Zeiten der Rezession – gestiegen ist, wobei fossile Brennstoffe die vorherrschende Energieform waren und sind. Sie zeigt auch, dass der Erdgasverbrauch in den letzten Jahren zugenommen hat und dass trotz des Anstiegs der Solar- und Windenergie ihr Anteil gering bleibt. Die Abbildung zeigt auch, dass Erdöl in Zeiten hoher Preise Marktanteile verloren hat (die Preise sind nicht dargestellt).

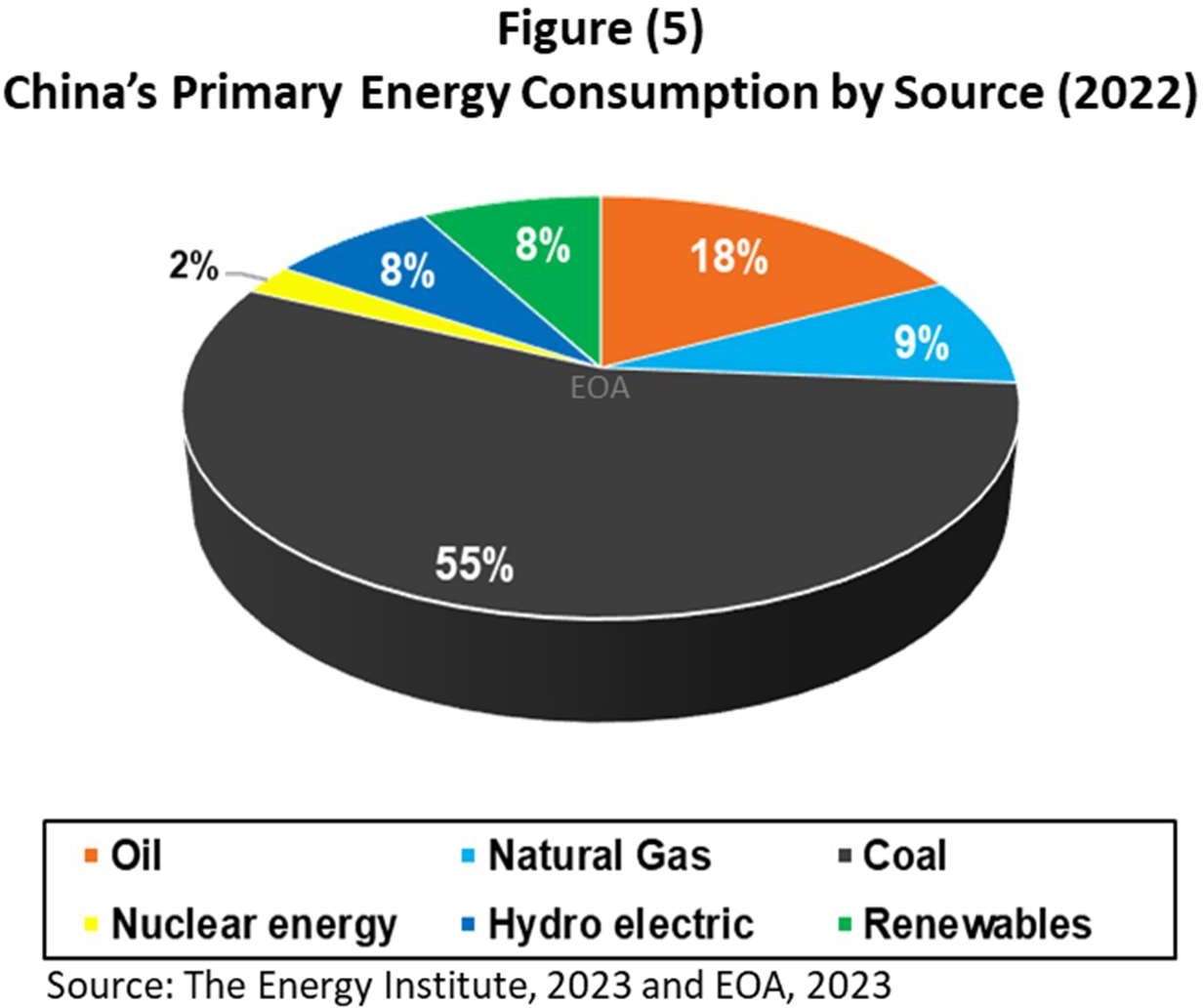

Aus der folgenden Grafik geht hervor, dass China viel in erneuerbare Energien investiert hat und dennoch stammen 55 Prozent seines Primärenergieverbrauchs aus Kohle, insgesamt 82 Prozent machen fossile Brennstoffen aus. Selbst wenn China seine Investitionen in erneuerbare Energien verdoppeln würde, würde es mehr als 100 Jahre dauern, um die für die Kohlenstoffneutralität erforderliche Dynamik zu erreichen! Daher stehen die Ziele für die Dekarbonisierung bis 2060 nur auf dem Papier.

Die wichtigste Erkenntnis aus den bestehenden Daten ist: Die Nachfrage nach Öl und Gas wird in Zukunft höher sein als derzeit erwartet.

Portfoliostrategie

Ich habe mir die Januar-Starts für Gold in den letzten 23 Jahren angesehen. Generell gilt: Wenn man ein großartiges Jahr für Gold erwartet (2005, 2007 (+31 %), 2009–2011), ist es am besten, wenn der Goldpreis zu Beginn des Jahres schwächelt (besonders in der ersten oder zweiten Woche). Jahre mit einem Rückgang des Goldpreises beginnen nor- malerweise mit einem Anstieg (2013–2015, 2018). Nach dem schwachen Start in diesem Jahr habe ich den Januar genutzt, um noch eine Position in Newmont aufzubauen.

Die Aktien von Newmont sind von rund 42 US-Dollar auf knapp über 34 US-Dollar gefallen und rentieren nun mit fast 5 Prozent. Newmont-Aktien scheinen überverkauft und reif für einen kurzfristigen Aufschwung und ein langfristig deutlich höheres Preisniveau zu sein.

Die Newmont Corporation (NEM) ist ein führendes Goldminenunternehmen, das in günstigen Bergbauregionen tätig ist, was die potenziellen Risiken für Anleger verringert. Das Unternehmen ist in Nordamerika, Afrika, Peru, Australien und Lateinamerika tätig. Newmont ist auch für seine Sicherheit und seine nachhaltigen Praktiken bekannt. Für viele Anleger ist diese Aktie die erste Wahl, wenn es um Gold geht, auch weil das Unternehmen als einziges Goldminenun- ternehmen im S&P 500 gelistet ist. Die Aktie stieg im November um 30 Dollar (zusammen mit dem Goldpreis) auf knapp über 42 Dollar im Dezember. Im Januar ist sie jedoch wieder auf etwa 34 Dollar pro Aktie gefallen, was meiner Meinung nach eine ideale Kaufgelegenheit war.

Analysten erwarten, dass Newmont 2024 einen Gewinn von 2,37 Dollar pro Aktie und 2025 von 2,66 Dollar pro Aktie erzielen wird. Daraus ergibt sich ein Kurs-Gewinn-Verhältnis von knapp über dem 14-Fachen der Gewinnschätzungen für 2024 und dem 13-Fachen der Schätzungen für 2025. Dies liegt deutlich unter dem jetzigen Durchschnitt des S&P 500 (SPY), der derzeit bei etwa 23 liegt. Natürlich könnten die Erträge je nach Goldpreis steigen (oder fallen). Wenn der Goldpreis in den kommenden Jahren neue Höchststände erreicht, könnte sich das Kurs-Gewinn-Verhältnis von Newmont deutlich erhöhen. Auch die Dividende scheint darauf hinzudeuten, dass diese Aktie unterbewertet ist, da sie eine Rendite von 1,60 Dollar pro Aktie bietet, was einer Rendite von fast 5 Prozent entspricht. Im Gegensatz dazu liegt die Rendite des S&P 500 bei nur etwa 1,5 Prozent.

Die Kursziele der Analysten deuten ebenfalls darauf hin, dass diese Aktie unterbewertet ist. Morningstar hat gerade einen neuen und optimistischen Bericht über Newmont veröffentlicht, in dem das Unternehmen als »der billigste Goldminenbetreiber, den wir abdecken« bezeichnet wird und mit einem Kursziel von 54 Dollar um 30 Prozent unterbewertet ist.

Newmont verfügt über eine sehr solide Bilanz mit rund 3,2 Milliarden US-Dollar an Barmitteln, eine Gesamtliquidität von etwa 6,2 Milliarden Dollar und eine Bilanz mit Investment-Grade-Rating. Ein weiterer wichtiger Faktor sind die nachhaltigen Gesamtkosten von 1.400 Dollar pro Unze Gold. Dank dieser starken Bilanz und der hohen Gewinn- spanne sollte das Unternehmen in der Lage sein, seine Aktionäre mit Aktienrückkäufen und Dividendenerhöhungen zu belohnen und gleichzeitig die potenziellen Risiken zu begrenzen. Ich war 2021 schon einmal dabei, vielleicht wie- derholt sich der damalige Anlagerfolg ja.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 0,91 % | EURO STOXX 50 P 2,93 % | SMI 1,76 % | RexP -0,79 % | SBI -2.47 % | Gold (in US-Dollar) -1,14 %

per 31. Januar 2024

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Jan | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 32.86 | 5.61 | 20.57% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos Gold | Donnerstag, 05.05.2022 | 7.50 | 11.34 | 3.84 | 51.20% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 4.48 | -7.82 | -63.58% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 14.44 | -7.44 | -34.00% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 45.49 | -4.26 | -8.56% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | Donnerstag, 16.03.2023 | 54.00 | Donnerstag, 20.07.2003 | 58.50 | 8.33% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 30.00 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 21.40 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| SKEENA RESOURCES ORD | Donnerstag, 20.07.2023 | 4.47 | 4.21 | -0.26 | -5.71% | |||

| WESDOME GOLD MINES ORD | Donnerstag, 20.07.2023 | 4.68 | 5.46 | 0.78 | 16.62% | |||

| Osisko Mining Inc. | Donnerstag, 20.07.2023 | 2.02 | 1.67 | -0.35 | -17.52% | |||

| Agnico Eagle Mines | Donnerstag, 20.07.2023 | 46.64 | 45.49 | -1.15 | -2.47% | |||

| Alamos Gold | Donnerstag, 20.07.2023 | 12.48 | 11.34 | -1.14 | -9.13% | |||

| Barrick | Montag, 04.09.2023 | 15.04 | 14.44 | -0.60 | -3.99% | |||

| Osisko Mining Inc. | Dienstag, 05.09.2023 | 1.86 | 1.67 | -0.19 | -10.43% | |||

| Sibanye | Donnerstag 05.10.2023 | 4.90 | 4.48 | -0.42 | -8.57% | |||

| Newmont Mining | Mittwoch 24.01.2024 | 32.68 | 31.92 | -0.76 | -2.33% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich grosser Anlage in jedem Titel | -5.40% | 8.77% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertent- wicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.