Beitrag von Ottmar Beck, Vermögensverwalter SchweizWilen, den 5. Januar 2021

Warren Buffetts Partner Charles Munger bekommt nicht annähernd die Aufmerksamkeit,die er verdient. Die Stimme der Weisheit: We’re in very uncharted waters. Nobody has gotten by with the kind of money printing now for a very extended period without some kind of trouble. We’re very near the edge of playing with fire.«

Sehr geehrte Damen und Herren,

»bei hoher Inflation ist Realvermögen besser als Nominalvermögen«. Das heißt, wir sollten lieber in Aktien als in festverzinslichen Wertpapieren investiert sein. Allerdings hat uns die Vergangenheit gezeigt, dass Aktien in Zeiten extremer Inflation auch an Wert verlieren können. Denn Inflation erhöht die Unsicherheit und das belastet. Wenn dazu noch Unternehmen zusammenbrechen und die Wirtschaft nicht mehr richtig funktioniert, macht sich das in den Aktienkursen bemerkbar. Das zeigt sich auch deutlich in der folgenden Abbildung:

Entscheidend ist der Zusammenhang zwischen Inflation und Wirtschaftswachstum. Hierüber gibt eine Studie der Credit Suisse Auskunft: Haben wir ein inflationäres Umfeld und die Wirtschaft wächst wie in den späten achtziger Jahren, so entwickeln sich die Aktienkurse gut. In einer inflationären Phase mit wenig Wachstum hingegen bieten Aktien keinen Schutz. Eine solche Phase gab es in den siebziger Jahren nach Ölkrise und starken Lohnerhöhungen. In den Inflationsjahren von 1965 bis 1975 sind die Erlöse der damals 500 umsatzstärksten US-Firmen real kaum gewachsen. Höhere Preise für ihre Produkte wurden durch gestiegene Kosten für Löhne, Maschinen und Rohstoffe wettgemacht. Auch führte damals eine höhere Verschuldung zu einem schlechteren Rating, das verbunden war mit steigenden Zinsen, was zu schlechte- ren Ergebnissen der Firmen führte. Damals konnten Firmen ihre höheren Belastungen nicht weitergeben und so sind die Margen gefallen.

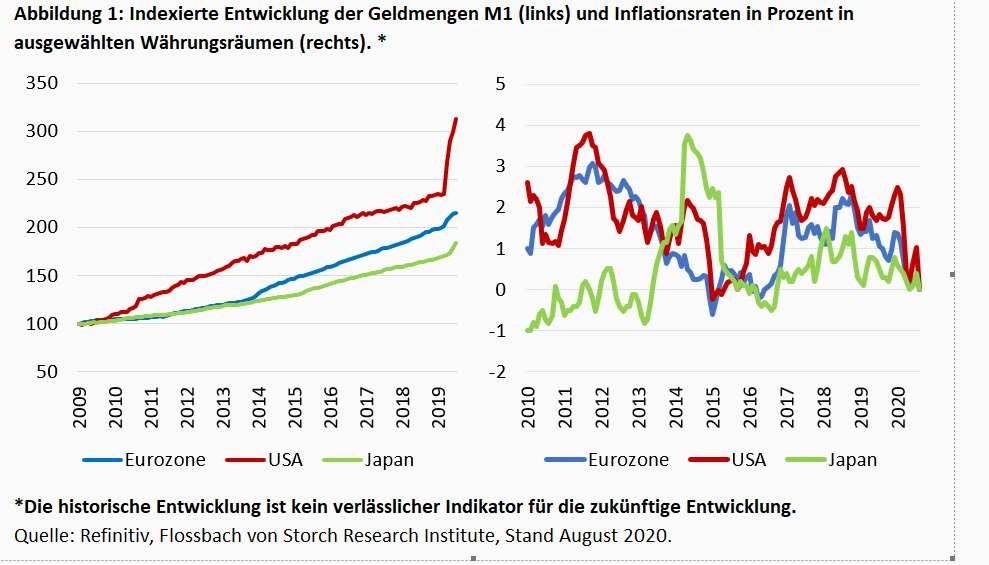

Was heißt das für das Jahr 2021? Die Aktienindizes sind im letzten Jahr infolge diverser fiskal- und geldpolitischer Stimuli stark gestiegen und nicht etwa, weil sich die Ertragsaussichten der Unternehmen schlagartig verbessert hätten. Da Kurse jedoch die Zukunft widerspiegeln, sind sie Ausdruck des Glaubens an die Effektivität der Unterstützungsmaßnahmen und somit auch der mittelfristigen Stabilisierung und Verbesserung der Ertragslage. Kurzfristig könnte genau das eintreffen. Denn die Geldmengen sind in den großen Währungsräumen durch die Hilfsmaßnahmen der Staaten und Notenbanken deutlich gestiegen. Dagegen ist die Umlaufgeschwindigkeit des Geldes stark zurückgegangen. Das hat die Gelddruckerei der Zentralbanken mehr als kompensiert. Natürlich fanden die überschüssigen Billionen ihren Weg in die Preise von Vermögenswerten aller Art.

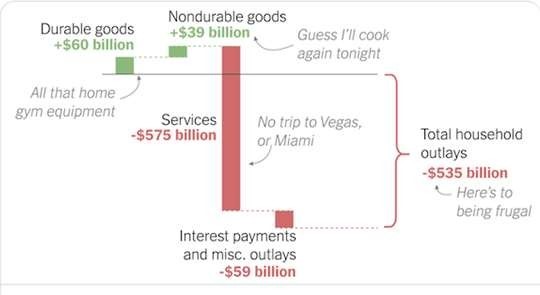

2020 wurde viel Bargeld gebunkert. Die Kombination von steigenden privaten Einkommen und fallenden Ausgaben hat zumindest in den USA die Sparrate hochschnellen lassen. Das Geld muss irgendwo hin. Es war daher nicht nur die Fed oder das Konjunkturprogramm. Der Anstieg der Ersparnisse unter weißen Arbeitnehmern in Amerika führte zu einer Flut, die fast alle Finanzanlagen anhob.

Wenn das Geld 2021 durch die Arterien der Wirtschaft fließt, während sie sich wieder öffnet und das Vertrauen wieder zunimmt, wie es in den nächsten sechs Monaten der Fall sein kann, wird sich die Lage wahrscheinlich sehr, sehr schnell aufheizen. Damit werden sich die meisten Anleger in ihrem Optimismus bestätigt sehen, die Kurse könnten weiter steigen und die Inflation ist da.

Aber wie nach einem Brand werden wir erst nach dem Löschen des Feuers sehen, wie hoch der Schaden ist. Es gibt viele Zombiefirmen, also Firmen, die eigentlich kaputt sind, durch das billige Geld aber künstlich am Leben erhalten werden. Da werden noch große Ausfälle auf uns zukommen. Zu viel Geld hat immer zu Vermögensbooms geführt, so wie es sich jetzt zeigt, gefolgt von einer Korrektur der Vermögenspreise. Der Auslöser ist fast immer eine steigende Inflationsrate.

Festverzinsliche Wertpapiere

Kanzlerin Angela Merkel hat immer wieder darauf hingewiesen, dass die Ressourcen eines Staates endlich sind. Auch der deutsche Finanzminister Olaf Scholz sagte bei einem Vorschlag zur Wiedereinführung der Vermögenssteuer, dass am Ende irgendjemand zahlen muss. Der neuen Theorie, dass die Nullzinsphase niemals enden muss und die öffentliche Hand deshalb unbegrenzten Kredit hat, wird von vielen bezweifelt. Denken wir zurück an Griechenland. Auch damals wollte man uns glauben machen, dass ein Land der Eurozone niemals pleite gehen kann. Dann stand der Staatsbankrott unmittelbar vor der Tür. Daran werden wir uns nach der nächsten Bundestagswahl erinnern, wenn die Viruskrise, die dann hoffentlich beendet ist, von einer Haushaltskrise abgelöst wird. Unangenehme Entscheidungen durch die Politik sind meist immer erst dann durchsetzbar, wenn die Not für alle offensichtlich und eine Entscheidung wie die Bundestags- wahl 2021 kurz vorher gefallen ist.

Staatliche Repression in Verbindung mit einer nie gekannten Zusammenarbeit mit den Zentralbanken wird die Zinsen trotz steigender Inflation niedrig halten.

Der reale Zins wird weiter tief bzw. negativ bleiben. Das hat Powell vor Kurzem bestätigt, indem er sagte, dass die Fed verpflichtet ist, ihre wirtschaftlichen Instrumente (Geld drucken in diesem extremen Tempo oder mehr) zu nutzen, bis sie ihre wirtschaftlichen Ziele erreicht hat. Mit anderen Worten, sie werden für immer drucken müssen (genau wie Japan). Denn Geld drucken funktioniert nie. Zur Erinnerung: Das »temporäre« Quantitative Easing (QE) begann 2008.

China

Als das Sars-CoV2-Virus in China ausbrach, war der Westen der Ansicht, dass China das Problem nicht so schnell lösen kann und dass es die Regierung schwächen würde. Heute steht China besser da als alle westlichen Länder. Denn in den westlichen Ländern regt sich großer Widerstand gegen die Regierungen. Die Menschen sind unzufrieden, wie die Politiker mit der Pandemie umgegangen sind. Sie denken entweder, dass die Politiker zu viel oder zu wenig getan haben.

Abschließend kann man sagen: China hatte in den letzten zwanzig Jahren zwei große Krisen, die Finanzkrise und die COVID-Pandemie. In beiden Krisen hat China deutlich besser abgeschnitten als der Westen.

Auch in China sind die Schulden im Verhältnis zum Bruttoinlandsprodukt stark gestiegen. Trotzdem glaube ich, dass China im Moment auf einer stabilen Grundlage steht. Chinas Verschuldung wird durch die hohen Sparquoten gestützt. Sie waren mit 46 Prozent des Bruttoinlandsprodukts 2017 fast zweimal so hoch wie in den USA mit 19 Prozent. Darüber hinaus sind Ausländer im chinesischen Anleihenmarkt noch unterinvestiert, obwohl es sich um den zweitgrößten Markt nach den USA handelt. Mit zunehmendem Gewicht im weltweiten Handel und abnehmender Regulierung wird auch das Interesse der Anleger steigen. Auch weist der chinesischen Anleihenmarkt noch eine positive Rendite aus.

Aktien

Mit Blick auf 2020 frage ich mich, warum Aktien so stark gestiegen sind.

| Anstieg von-bis | S&P 500 | Nasdaq 100 | Dax | SMI |

| 31.12.2019-31.12.2020 | 16.60% | 47.46% | 3.55% | 0.82% |

| 23.03.2020-31.12.2020 | 67.88% | 83.30% | 56.94% | 31.16% |

Die ganzen internationalen Finanzhilfen der Zentralbanken und Staaten und die Diskussion im amerikanischen Kongress über das zweite Konjunkturpaket – sollen die meisten Amerikaner Schecks über 600 oder 2.000 Dollar erhalten? – schreit nicht gerade nach re- kordverdächtigen Aktienkursen.

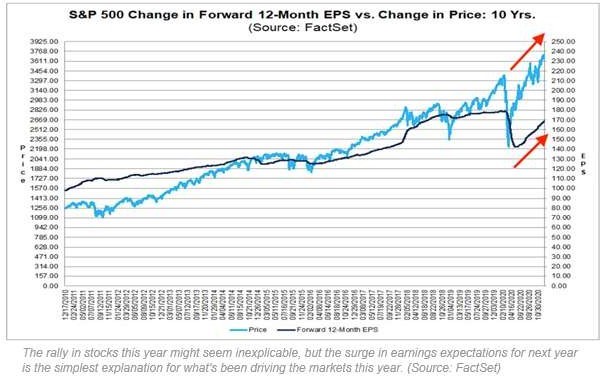

Die einfachste Erklärung, warum Aktien gestiegen sind, ist, dass die Erwartungen für 2021 immer größer wurden. Es dreht sich alles um den prognostizierten Gewinn. Wie Sie in der Grafik unten sehen, fällt der Tiefpunkt des Markts mit einer Trendwende bei den Gewinnerwartungen für 2021 zusammen. Ein Umschwung, der immer noch anhält.

Aktienkurse können von vielen Faktoren getrieben werden, aber jeder dieser Treiber ist letztlich eine Funktion der Gewinne eines Unternehmens und dessen, was Investoren bereit sind, dafür zu zahlen: 2019 war der Anstieg der Kurse größtenteils eine Funktion der multiplen Expansion. Die Bewertungen stiegen, als die Zinssätze fielen, was die Aktienkurse in die Höhe trieb, selbst wenn die Gewinne nicht wuchsen. Die Rallye ab März 2020 war eine Reaktion der Anleger auf die prognostizierten zukünftigen Ertragssteigerungen der Unternehmen.

Die Hoffnung aufsteigende Gewinne hatte auch viele Anleger veranlasst, den Nasdaq auf dem Höchststand im März 2000 zu kaufen. Hätten sie dann durchgehalten, hätten sie etwa 15 Jahre später wieder den Break-even erreicht. Und jetzt, mehr als 20 Jahre später, würde ihre annualisierte Rendite für diese zwei Jahrzehnte bei etwa 4 Prozent liegen. Das ist nicht schlecht. Sie schlagen die Inflation um ein paar Punkte. Aber sie erwarteten damals sicherlich viel mehr. Es galt als einfach, 10 Prozent annualisierte Rendite zu erzielen. Die Moral der Geschichte ist einfach: Die Anfangsbewertung ist wichtig. Hätten Sie im obigen Beispiel, ein paar Jahre gewartet, um niedriger zu starten, hätte sich das Ergebnis drastisch zu Ihrem Vorteil verändert. Aber daran dachte damals fast niemand.

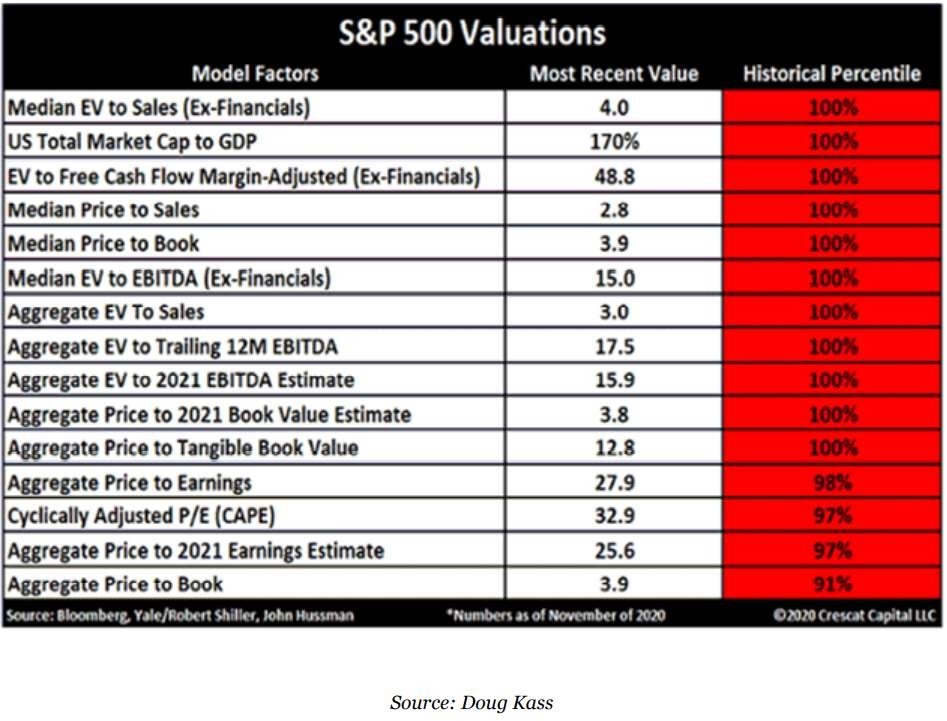

So sieht die Bewertung des S&P 500 heute aus:

Wenn Sie jetzt Aktien kaufen, müssen Sie davon überzeugt sein, dass die Zahlen falsch sind, oder einen Grund haben, um überzeugt zu sein, dass es diesmal anders ist. Was selten der Fall ist.

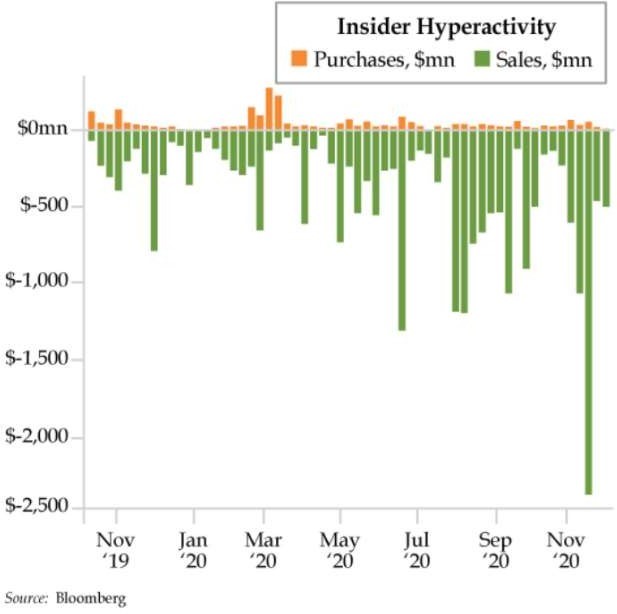

Die Geschichte zeigt aber auch, dass Manien viel länger dauern können, als die meisten von uns denken. 1999 dachte ich, dass der Bullenmarkt auf keinen Fall weitergehen kann. Doch er ging weiter. Der Nasdaq verdoppelte sich 1999 sogar. Und es ist durchaus möglich, dass sich das Tempo des Anstiegs auch dieses Jahr fortsetzt, so wie es 1999 passierte. Aber irgendwann wird es zu Ende sein. Die Insider werden bereits jetzt immer vorsichtiger.

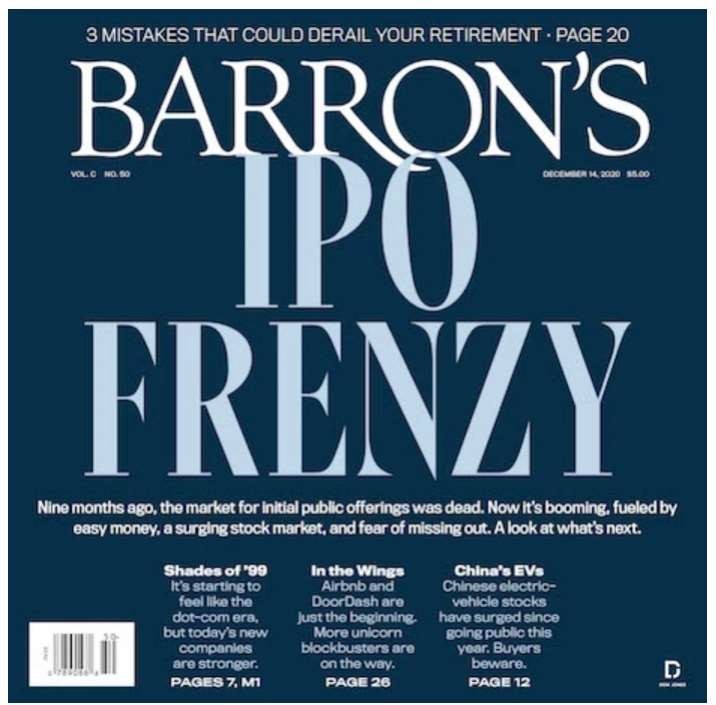

Beachten Sie in der unten stehenden Abbildung den Untertitel »Shades of ’99« und den Kommentar, dass »die heutigen neuen Unternehmen stärker sind« als 1999 während der Dotcom-Manie. Das klingt beruhigend, aber ich glaube nicht, dass es korrekt ist. Zum Beispiel der Börsengang von QuantumScape kurz vor Weihnachten. Das ist ein aufstrebender Hersteller von Batterien für Elektrofahrzeuge (EV). Trotz fehlender Umsätze hat der Markt dem Unternehmen eine Bewertung von 50 Milliarden Dollar zugestanden. Das ist kein Beispiel für ein starkes neues Unternehmen, auch wenn es offensichtlich ist, dass es in einem der heißesten Sektoren des Markts mitspielt – dem Sektor erneuerbare Energie.

Für den Fall, dass Sie denken, dass dem IPO-Markt bald der Nachschub ausgeht: Es gibt noch etwa 500 andere Einhörner (private Unternehmen mit einer an- genommenen Marktbewertung von 1 Milliarde US- Dollar oder mehr), die erstklassige Kandidaten für einen Börsengang sind. Es ist schwer zu glauben, dass all diese Unternehmen, plus die Hunderte, die bereits an die Börse gegangen sind, erfolgreich sein werden.

Wenn die Neuemissionsorgie der späten 1990er Jahre ein Anhaltspunkt ist, sind viele von ihnen zur Mittelmäßigkeit verdammt, wenn nicht sogar zum Bankrott. Natürlich liebt die Wall Street die IPO-Lawine – wegen der immensen Zeichnungsgebühren, die sie vereinnahmt.

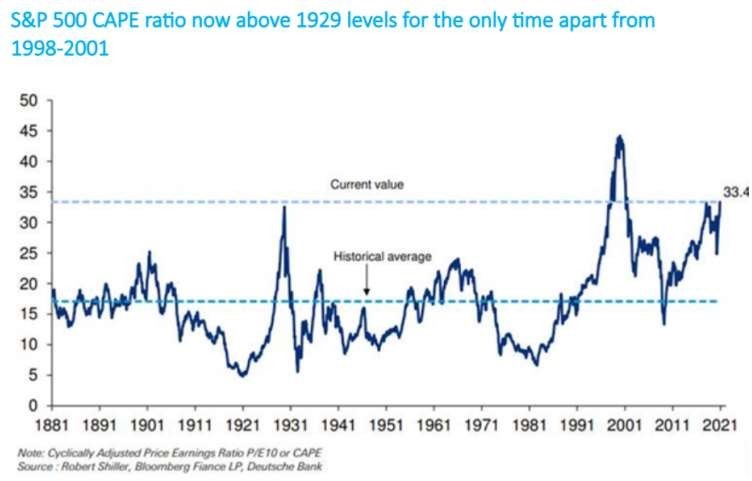

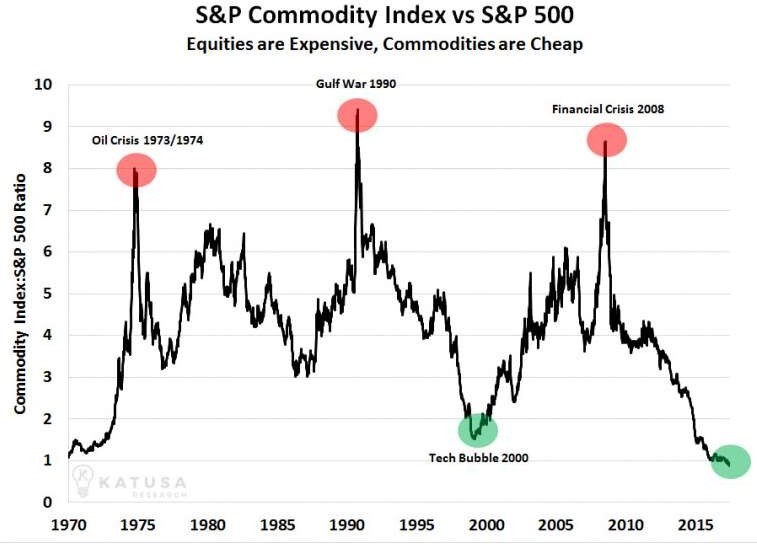

Wenn man das zyklisch bereinigte Kurs-Gewinn-Verhältnis (KGV oder CAPE) verwendet, das versucht, die Gewinne über 10 Jahre zu normalisieren, um ein genaueres KGV zu erhalten, ist der S&P 500 jetzt auf einem Niveau, das dem von 1929 entspricht. Dabei ist er immer noch unter dem Niveau von Anfang 2000. Wenn man jedoch die von Warren Buffett bevorzugte Kennzahl für die Über-/Unterbewertung des Markts verwendet – die US-Marktkapitalisierung im Vergleich zum Bruttoinlandsprodukt (oder den Gesamteinnahmen der Wirtschaft) –, dann liegen wir derzeit sogar weit über dem des Jahres 2000.

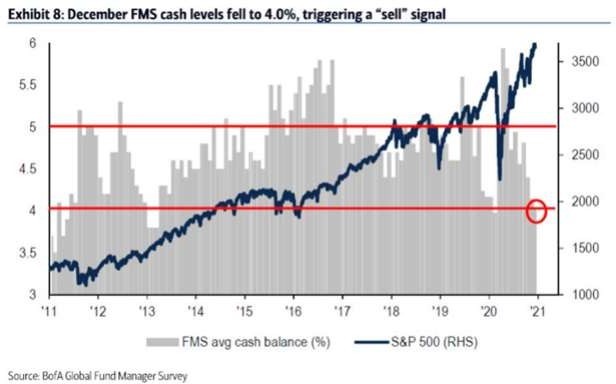

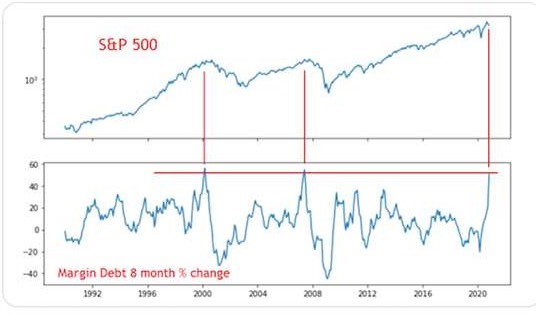

Lassen Sie uns zu dem vermeintlich turmhohen Haufen an Bargeld auf den Konten kommen. Tatsächlich haben institutionelle Anleger eine ihrer niedrigsten Cash-Quoten überhaupt.

Noch besorgniserregender ist das Rekordniveau der Margin-Schulden. Sie stiegen um 50 Prozent in den letzten acht Monaten. In den vergangenen 30 Jahren ist das nur zweimal passiert, im März 2000 und im Juni 2007. Das spiegelt die wahnsinnige Haussestimmung der Kleinanleger wider.

Rohstoffe

Auf die Rohstoffe und die dazugehörigen Aktien werde ich im nächsten Kommentar wieder umfangreicher eingehen. Sie dürften in den kommenden Jahren aber ein lukratives Investment werden. Was runter kommt, kommt auch wieder hoch.

Devisen

Wird die wirtschaftliche Aktivität in naher Zukunft stark sein, könnte die Inflation in den nächsten 12 Monaten deutlich steigen. Dann werden die Renditen 10- jähriger Treasuries von ihrem niedrigen Niveau auf ein normaleres Niveau klettern, was einen Anstieg von 200 Basispunkten bedeuten könnte. Sollte die Fed versuchen, den Zinsanstieg zu stoppen (wovon ich ausgehe), könnte der US-Dollar weiter fallen, was für die USA inflationär und für Europa deflationär sein wird. Eigentlich beschreibt dieser Zustand ein Schwellenland mit großen Problemen. Wenn Sie z. B. in Thailand investiert sind, sind steigende Zinsen und eine fallende Währung ein Signal, dass die Investoren aussteigen, weil ihnen die dortige Politik nicht gefällt. Heute beginnen die USA, sich wie ein kranker Schwellenmarkt zu verhalten. Es wird sogar infrage gestellt, ob sie in der Lage sind, eine faire Wahl durchzuführen. Es genügt zu sagen, dass mindestens 30 Prozent der Amerikaner glauben, dass ihr Wahlsystem manipuliert sei. Das ist nicht zu fassen!

Im September-Kommentar hatte ich geschrieben, dass das technische Modell den Ausstieg aus dem US- Dollar nahelegt. Darauf hätte ich konsequenter reagieren sollen. Die Saisonalität des US-Dollar-Index in den letzten 50 Jahren zeigt, dass der Dezember meist ein negativer Monat für den US-Dollar war. Auf der anderen Seite war der Januar historisch gesehen der Monat mit der besten Performance. Natürlich ist die durchschnittliche Performance der Vergangenheit keine Garantie, wer jedoch zu viele US-Dollar im Port- folio hat, für den könnte der Januar der ideale Zeit- punkt sein, diese Position aufzulösen. Denn wie die oben stehende Grafik zeigt, sind die Entwicklungen im US-Dollar/Euro-Kurs meist langfristig.

Portfoliostrategie

In vergangenen Inflationsphasen liefen die asiatischen Aktienmärkte besser als der US-Markt und der US- Dollar fiel in der Regel. Gold, Bargeld und Anleihen in Währungen, die gegenüber dem US-Dollar aufwerten, sind in diesen Zeiten eine gute Wahl. Wir nehmen da- her im Januar einen Fonds, der in chinesische Staatsanleihen investiert in die beiden Portfolios auf. Auch bieten brasilianische Anleihen im Moment eine außer- gewöhnlich gute Rendite. Sie sind mir persönlich aber zu risikoreich. Aktien sind in den angefügten Depots noch nicht vertreten, da diese möglichst keinen Verlust erleiden sollen.

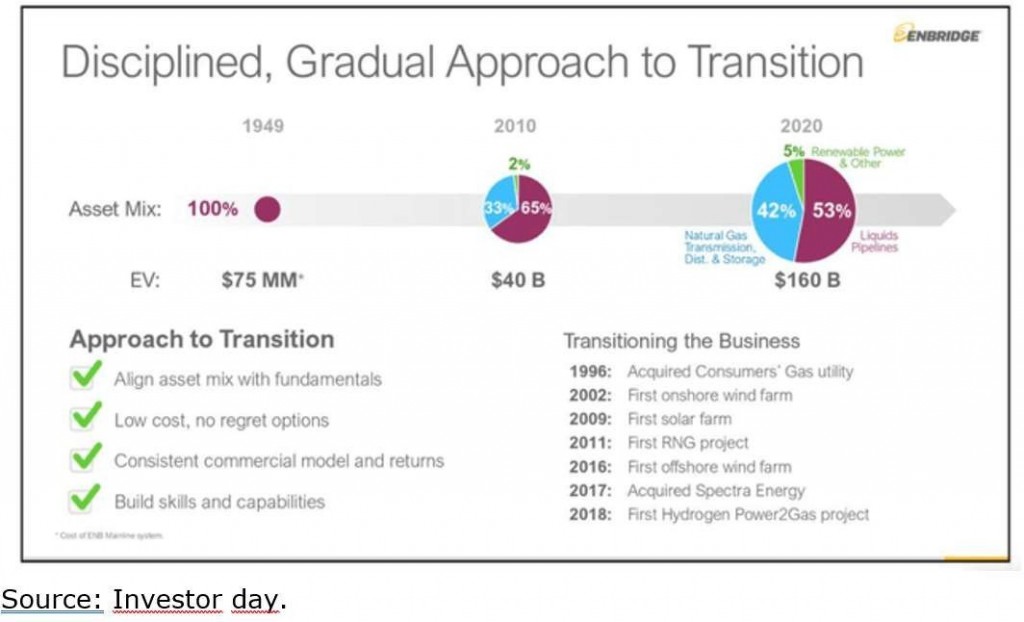

Im Dezember habe ich Enbridge gekauft. Enbridge ist ein Unternehmen für Energieerzeugung, -verteilung und -transport in den USA und Kanada. Sein Pipeline-Netz besteht aus dem kanadischen Mainline-System, regionalen Ölsand-Pipelines und Erdgaspipelines. Das Unternehmen besitzt Kanadas größtes Erdgasverteilungsunternehmen. Darüber hinaus erzeugt Enbridge erneuerbare und alternative Energie mit einer Kapazität von 2.000 Megawatt. Im Grunde besteht Enbridge also etwa zur Hälfte aus einer Flüssiggasleitung und zur Hälfte aus Erdgas (Lagerung und Transport). Es hat auch einen winzigen Anteil an erneuerbarer Energie. Positiv ist zu vermerken, dass das Management Anfang November angekündigt hat, dass es in eine kohlenstoffärmere Infrastruktur wie Wind- und Sonnenenergieerzeugung, Wasserstoff und erneuerbares Erdgas investieren will. Ihr Ziel ist es, bis 2050 netto 0 Treibhausgasemissionen zu erreichen. Das Geschäfts- modell von Enbridge ist also gut diversifiziert.

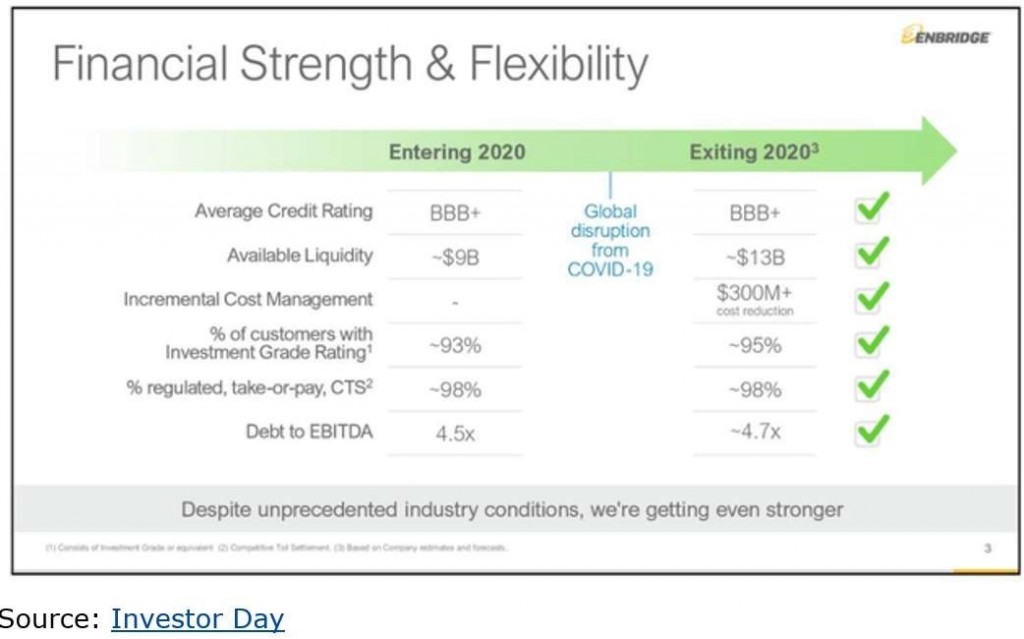

Die Aktie bietet eine Rendite von über 7 Prozent, was sie zu einem starken Kandidaten für einen Rentenersatz macht. Die Dividende ist sicher, wenn man den ausschüttungsfähigen Cashflow berücksichtigt. Enbridge hat seine Dividende in 25 aufeinander folgenden Jahren erhöht, aber die Gesellschaft hat hohe Schulden. Es gibt daher durchaus einige Kennzahlen, die für eine Dividendenkürzung sprechen würden. Das Unternehmen zahlt nicht umsonst eine so hohe Dividende. Mit der Fusion von Spectra hat Enbridge die Schulden und die Anzahl der Aktien erhöht. Die gesamten langfristigen Schulden belaufen sich auf rund 67 Milliarden kanadische Dollar. Da der Bau und die Instandhaltung von Pipelines viel Kapital erfordert, könnte sich Enbridge in einer Lage befinden, in der Barmittel fehlen. Immerhin hat das Management viele Projekte zu finanzieren, verspricht ein weiteres Dividendenwachstum und will die Verschuldung zurückführen. Dies könnte die Wachstumspläne des Unternehmens ernsthaft gefährden. COVID hat das Unternehmen gut gemeistert.

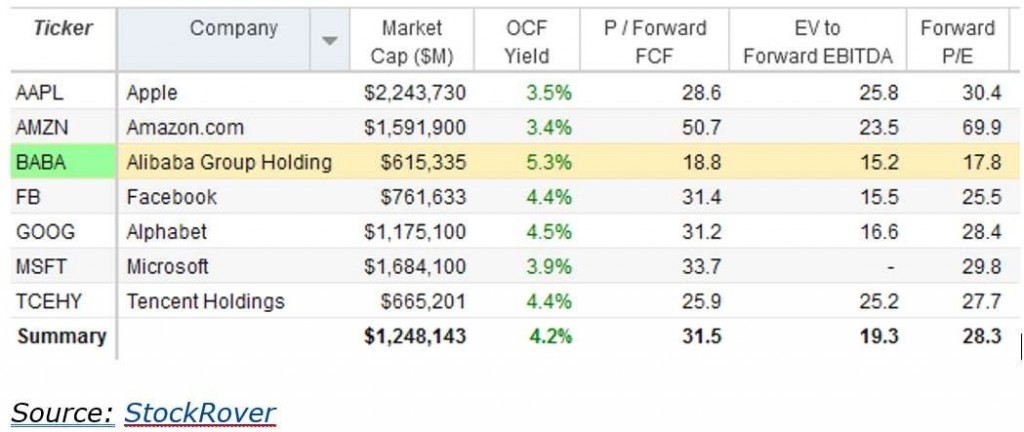

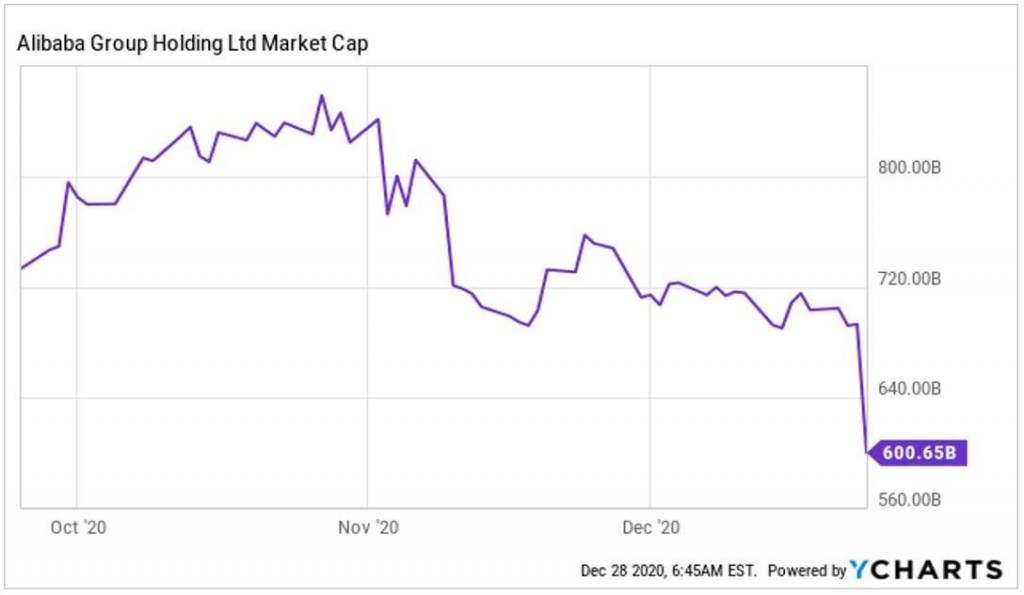

Das Unternehmen Alibaba verlor 2020 über 200 Milliarden US-Dollar an Marktkapitalisierung. Alibaba wird aus kartellrechtlichen Gründen untersucht, genau wie Amazon und Facebook. Hinzu kommt noch der politische Faktor in China. Alibaba ist ein wachstumsstarkes Unternehmen, das mit einem Abschlag im Vergleich zu anderen Mega-Cap-Tech-Unternehmen und im Vergleich zum breiten Markt gehandelt wird. Buffett sagt uns, dass wir gierig sein sollen, wenn andere ängstlich sind, und ich glaube, dass dies im Moment bei Alibaba (BABA) der Fall ist. Die Aktie ist in den letzten Wochen stark verkauft worden. All dies aufgrund von Sorgen über die Politik und den regulatorischen Druck, auch wenn dies hauptsächlich die Ant Group und nicht Alibaba selbst betrifft. Das zugrunde liegende Geschäft läuft weiterhin sehr gut, und ich glaube, dass die Sorgen übertrieben sind. Alibaba wird zu einer sehr günstigen Bewertung gehandelt. Insgesamt bin ich der Meinung, dass ein Kauf von Alibaba jetzt, bei dieser sehr niedrigen Bewertung, eine günstige kurzfristige Gelegenheit sein könnte.

Vor ein paar Monaten wurde die Ant Group (Beteiligung von Alibaba) mit bis zu 310 Milliarden US-Dollar bewertet, was bedeutet hätte, dass der Anteil von Ali- baba mit 100 Milliarden US-Dollar bewertet worden wäre. Kürzlich forderten die chinesischen Behörden die Ant Group auf, sich wieder auf Zahlungslösungen zu konzentrieren und die Expansion in andere Bereiche wie Versicherungen und Kredite zu verlangsamen. Darüber hinaus verlangten die Regulierungsbehörden, dass persönliche Daten künftig besser geschützt wer- den. Mehr Regulierung ist natürlich kein Rückenwind, aber es ist auch ganz klar, dass die chinesischen Regulierer dieses Unternehmen nicht zerstören wollen. Ant Group ist nach wie vor ein großes Unternehmen im Zahlungsgeschäft, mit einer Nutzerzahl, die mehr als doppelt so hoch ist wie die von PayPal (PYPL). PayPal wird mit 280 Milliarden US-Dollar bewertet, was zeigt, dass die Bewertung der Ant Group von 300 Milliarden US-Dollar oder mehr auch ohne ihr schnell wachsen- des Vermögensverwaltungs- und Versicherungsgeschäft leicht gerechtfertigt sein könnte. Im Moment wird Ant mit 140 Milliarden US-Dollar bewertet. Der Wert der Beteiligung von Alibaba ist jetzt also 55 Milliarden US-Dollar niedriger als vor dem geplanten IPO der Ant Group. Die Marktkapitalisierung von Alibaba ist aber um 240 Milliarden US-Dollar gefallen, seit der IPO-Plan für die Ant Group zurückgezogen wurde.

Es scheint mir klar, dass chinesische Politiker kein Interesse daran haben können, Alibaba als Konzern zu zerstören oder signifikant zu schädigen, da Alibaba eines der größten und erfolgreichsten Unternehmen ist, das das Land hervorgebracht hat. Ein chinesisches Tech-Mega-Unternehmen zu zerschlagen, das in einer Vielzahl von Technologien führend ist, kann nicht in Chinas Interesse sein. Ich glaube daher, dass diese jüngste Anti-Monopol-Untersuchung wahrscheinlich darauf abzielt, die Kontrolle der Partei über das Unternehmen zu erhöhen.

Das Wachstum von Alibaba wird seit Langem von zwei Makrothemen beherrscht: dem wachsenden chinesischen Konsum und der Digitalisierung. China hat eine schnell wachsende Mittelschicht und die Verbraucher geben ihr hart verdientes Geld aus. Gleichzeitig sind Chinas Wirtschaft und die Lebensweise im Land stark digitalisiert, was natürlich Unternehmen wie Alibaba gegenüber traditionelleren, stationären Einzelhändlern begünstigt. Da die Partei die Digitalisierung als strategisches Schlüsselgebiet sieht und das Wirt- schaftswachstum in China die Mittelschicht des Landes weiter nach oben treiben wird, glaube ich, dass beide Trends – steigender Konsum und Digitalisierung– in nächster Zeit nicht enden werden. Alibaba könnte daher eine gute Investition sein, um Anlegern ein Engagement in diesen beiden Themen zu ermöglichen.

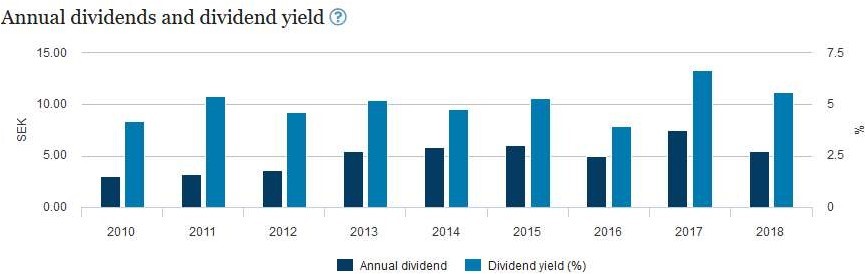

Für Svenska Handelsbanken habe ich wieder ein Kauf- limit (vorbehaltlich einer Änderung) in den Markt gelegt. Es gilt dasselbe wie schon im Oktober-Brief 2020 geschrieben. Beim Lesen der letzten Nachrichten und nochmaligen Überfliegen der neueren Zwischenab- schlüsse ist mir allerdings Idee gekommen, dass die Bank 2021 eine Dividende für 2019 und 2020 zahlen könnte. Die Bank hat zwar für 2019 wegen der nicht abschätzbaren Folgen des Coronavirus keine Dividende ausgezahlt, hat aber die vorgeschlagene Dividende von 5,50 schwedische Kronen zurückgestellt für zukünftige Dividendenzahlungen; sie sind nicht in den Kapitalkennzahlen der Bank enthalten. In Anbetracht der Tatsache, dass das Unternehmen bestätigt hat, dass die Dividende für das Geschäftsjahr 2019 zurück- gestellt wurde, bin ich mir ziemlich sicher, dass dies darauf hindeutet, dass Svenska Handelsbanken 2021 eine große Dividende ausschütten wird. (Anmerkung: Die Bank ist nicht Teil der Eurozone und muss daher der Aufforderung der Europäischen Zentralbank, die Dividendenzahlungen einzustellen, nicht nachkommen.) Der Gewinn pro Aktie in den ersten neun Monaten 2020 liegt bereits über 5,50 schwedische Kronen/Aktie und wird wahrscheinlich zum Jahresende 2020 bei 7 bis 8 schwedische Kronen/Aktie liegen (ab- hängig von potenziellen Restrukturierungskosten und Rückstellungen für Kreditausfälle im 4. Quartal), und dies bietet reichlich Potenzial für Svenska Handelsbanken, eine Dividende von 5,50 Kronen für 2020 und 11,00 Kronen für 2021 an Dividende zu zahlen.

In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Dez | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | 48.72 | 18.46 | 61.01% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 58.09 | -9.02 | -13.44% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 34.41 | -7.35 | -17.59% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 48.72 | -4.33 | -8.15% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 7.10 | -0.50 | -6.56% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 9.16 | -1.68 | -15.54% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18.Dez. 20 | 27.25 | 25.99 | -1.27 | -4.64% | |||

| Alibaba | Dienstag, 29.Dez.20 | 190.40 | 193.00 | 2.60 | 1.37% | |||

| Svenska Handelsbanken | Limit 8,10 Euro | |||||||

| Simon Property Group | Limit 41 Euro | |||||||

| Grenke AG | Limit 35,1 Euro | |||||||

| Totaler Wertzuwachs bei gleich | grosser Anlage in jedem | Titel | -0.44% | 17.60% |

Mit freundlichen Grüßen

Ottmar Beck

DAX 3,78 % | EURO STOXX 50 P –3,21 % | SMI –1,37 % | RexP 1,22 % | SBI 2,12 % | Gold (in US-Dollar): 25,16 %

per 31. Dezember 2020

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere, die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufs- unterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E- Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.