Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 5. Oktober 2023

Sehr geehrte Damen und Herren,

die Stimmung an den Finanzmärkten hat sich im Laufe des Jahres deutlich verbessert. In den USA erwartet die Industrie jetzt eine weiche Landung der Wirtschaft, in China soll es einen neuen Aufschwung geben und in Europa sieht man ein Ende der Stagnation. Die Börsenanalysten werden immer zuversichtlicher. Viele, die noch vor einem halben Jahr eine Rezession vorausgesehen haben, haben inzwischen aufgegeben. Die steigenden Kurse stimmen die Marktteilnehmer immer optimistischer. Ist das begründet?

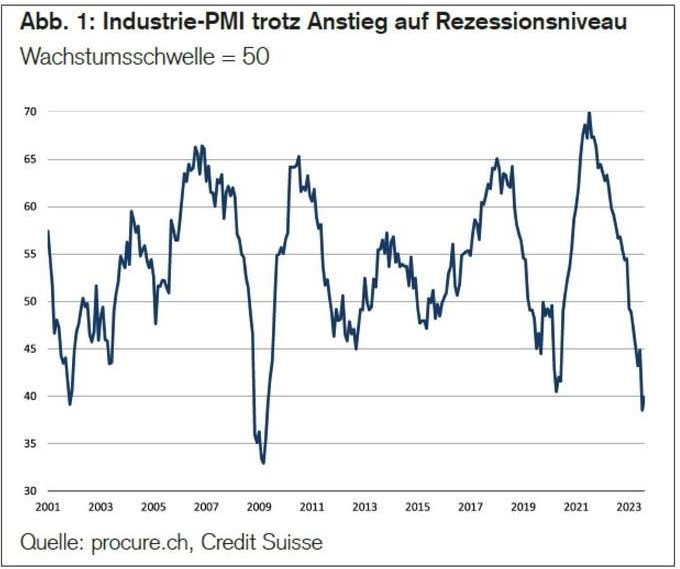

Es lässt sich nicht leugnen, dass die verarbeitende Industrie sich seit einiger Zeit in einer Rezession befindet. Das sehen wir an den Konjunkturindikatoren, die weiter nach unten zeigen. Für die Schweiz trifft das auch zu. Ihr Einkaufsmanagerindex, ein oft sehr verlässlicher konjunktureller Frühindikator, ist im August auf 38,5 gefallen. In den letzten 22 Jahren lag er mit 33 nur im August 2009 tiefer. Werte unter 50 deuten auf eine Rezession hin. Aber das nimmt niemand wahr.

Die Wirtschaft der USA profitiert von ihrem hohen Serviceanteil und dem »Inflation Reduction Act« der Biden-Regierung. Hier funktioniert das alte Prinzip: Geld, das über neue Schulden aufgenommen wird, wird an Konsumenten und Unternehmen verteilt. In den USA sollen ausländische Unternehmen dank großzügiger Subventionen angelockt werden. In Deutschland, wo inländische Unternehmen inzwischen ihre Neuinvestitionen im Ausland tätigen, werden hin- gegen ausländische Unternehmen mit riesigen Beträgen geködert, damit sie in Deutschland investieren. Im Rahmen der Energiewende entwickelt sich die soziale Marktwirtschaft wohl zu einer sozialistischen Planwirtschaft.

In den USA steigen seit 50 Jahren (mit Ausnahme von 2002) die Schulden. Inzwischen ist das Land mit 131 Prozent des Bruttoinlandsprodukts (BIP) verschuldet und nähert sich mit schnellem Schritt den hohen Verschuldungswerten von Italien (145 Prozent) und Griechenland (168 Prozent). Die Auswirkungen der Zinserhöhungen und den Liquiditätsentzug haben die Aktienmärkte scheinbar schon im Oktober 2022 vorweggenommen. Dass die Gewinne der Unternehmen in den USA in diesem Jahr um 7 Prozent gefallen und laut der Notenbank 37 Prozent der Unternehmen notleidend sein sollen, nimmt niemand zur Kenntnis.

Wie der Markt denkt, sehen wir an den Terminmärkten der USA. Aus einer Short-Position in Höhe von 500 Milliarden US-Dollar im Herbst 2022 ist inzwischen eine Long-Position von 400 Milliarden US-Dollar geworden. Allerdings – und das ist die Eigenschaft der Terminmärkte – wird diese Position irgendwann durch Verkäufe aufgelöst werden. Die Wiederaufnahme der Zahlungen für Studentenkredite könnte schon im vierten Quartal zu einer erheblichen Belastung des Wachstums führen, vor allem im Weihnachtsgeschäft. »Die meisten US-Konsumenten mit Studienkrediten sind besorgt, ob sie ihre monatlichen Ausgaben decken können (87 Prozent), und es ist wahrscheinlich, dass Beklei- dung/Zubehör und Schuhe zu den Bereichen gehören, in denen die Ausgaben in Zukunft reduziert werden«, schrieb Analyst Randal Konik. In der Folge wird die Nachfrage noch schwächer, die Produktion wird heruntergefahren und die Arbeitslosigkeit wird steigen. Ich gehe immer noch davon aus, dass wir im ersten oder zweiten Quartal 2024 einen Konjunktureinbruch erleben werden. In der Vergangenheit war die wirtschaftliche Situation vor der Wahl in den Vereinigten Staaten immer der ausschlaggebende Faktor gewesen. Sollte es so kommen, verheißt das für Präsident Biden und die Demokraten 2024 nichts Gutes.

Die Konjunkturlokomotive der letzten Jahre, China, wird uns auch nicht helfen. Es sollen 100 Millionen Wohnungen leer stehen – und das bei einer sinkenden Bevölkerungszahl. Immobiliencrashs neigen auch dazu, lange, verheerende Spuren zu hinterlassen. Und wenn wir an die Beispiele USA oder Japan denken, haben sich auch diese Länder nicht einfach erholt, wie es bei anderen zyklischen Abschwüngen der Fall war.

Die fallenden Immobilienpreise treffen die Chinesen hart, denn sie haben rund 65 Prozent ihrer Ersparnisse in Immobilien angelegt. Das dürfte die Konsumlust dämpfen. Darüber hinaus kann die Regierung das Versprechen, für Arbeitsplätze zu sorgen, nicht einhalten. Zurzeit sind 20 Prozent der Jugendlichen arbeitslos. Früher hätte die Regierung die Wirtschaft über Investitionsprogramme für die Bauwirtschaft angekurbelt, aber das ist jetzt illusorisch. Eine stagnierende Bevölkerung, niedriges Wachstum, hohe Verschuldung und die politischen Auseinandersetzungen mit den USA und ihren Nachbarn sind kein guter Ausgangspunkt für die Zukunft. In der Vergangenheit hat dies vor allem bei diktatorischen Regimen oft zur Aggression gegen den ausländischen »Feind« geführt. In einer ersten Runde wird China versuchen, den Import zu drosseln und den Export auch durch Schwächung der Währung zu fördern. Das bedeutet Gegenwind für die westlichen Länder. Es stehen uns unsichere Zeiten bevor. Die Risiken sind im Moment größer als die Chancen. Wenn wir an den Märkten Glück haben, geht das Auf und Ab weiter oder aber wir fallen viel tiefer.

Festverzinsliche Wertpapiere

Für festverzinsliche Wertpapiere besteht das große Risiko in einer Rezession. Denn diese führt zwar zu einer höheren Arbeitslosigkeit, aber nicht unbedingt zu niedrigeren Renditen langfristiger Staatsanleihen. Die Märkte könnten in eine fiskalpolitische Panik verfallen, da sie die Ausgaben der Politiker zur Abwendung sozialer und politischer Unruhen einkalkulieren. Die Renditen steigen dann auf noch höhere Niveaus, was eine noch längere und härtere Landung zur Folge hat. Eine meiner größten Sorgen sind daher steigende Zinsen in einer Rezession aufgrund der schon weltweit bestehenden Verschuldung. Im Wesentlichen besteht die sehr reale Möglichkeit – vielleicht sogar Wahrscheinlichkeit –, dass die Regierungen nicht in der Lage sind, sich selbst zu finanzieren, ohne dass die Zentralbanken ihre vertraute Rolle als Schuldenmonetarisier (die Regierung leiht sich Geld von der Zentralbank) wieder aufnehmen. Das bedeutet, dass die Fähigkeit der Zentralbanken, Geld aus dem Nichts zu schaffen, genutzt wird, um Kredite zu Zinssätzen zu kaufen, für die kein williger Käufer sein Kapital einsetzen würde. In der Folge wird Geld an Wert verlieren.

Aktien

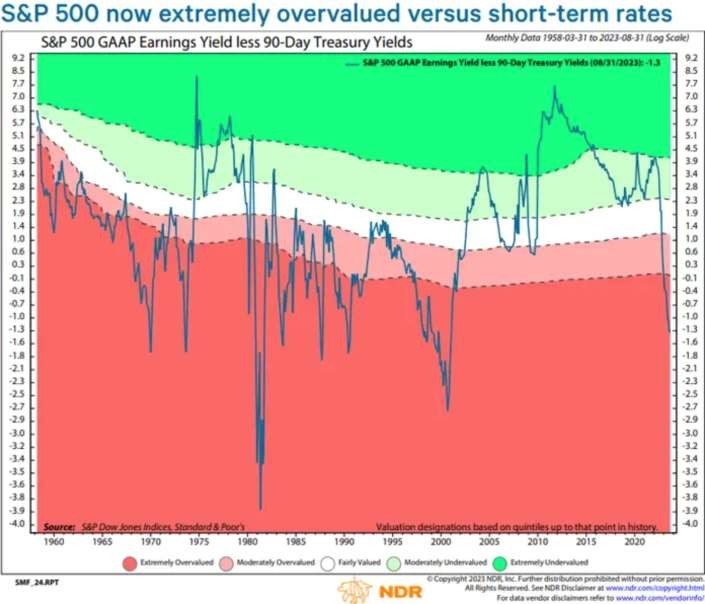

Mehr gibt es dazu nicht zu sagen. Ein Bild, das Bände spricht. Der S&P 500 ist jetzt gegenüber den kurzfristigen Geld- marktsätzen extrem überbewertet. Börsenkurse runter oder Zinsen hoch?

Ned Davis Research

Ned Davis Research

Net Davis Research hat die Beziehung zwischen der Gewinnrendite des S&P 500 und den Bargeldrenditen untersucht und festgestellt, dass der Aktienmarkt so überbewertet ist wie seit dem Platzen der Dotcom-Blase nicht mehr: »Seit die US-Notenbank im März letzten Jahres die Zinsen angehoben hat, hat sich das Verhältnis zwischen der GAAP- Gewinnrendite des S&P 500 und der dreimonatigen Rendite von Staatsanleihen von einer extremen Unterbewertung zur höchsten Überbewertung seit dem Ende der Dotcom-Blase entwickelt«, so das Research-Haus.

Rohstoffe

China erlebt einen »Goldrausch«: Die Shanghai Gold Exchange (SGE) lieferte innerhalb von 7 Wochen 923.347,48 kg physisches Gold aus. Aufgrund der großen Anzahl von Kunden, die physisches Gold abziehen, gab die SGE am 13. September eine Mitteilung heraus, um ein Vor-Ort-Nummerierungs- und Reservierungssystem einzurichten. Der Markt für Goldbarren in China ist im letzten Monat in die Höhe geschnellt und hat zeitweise einen Rekordaufschlag auf die internationalen Preise von mehr als 100 Dollar/Unze erzielt, verglichen mit einem Durchschnitt von weniger als 6 Dollar in den letzten zehn Jahren.

Es ist eine Flucht in die Sicherheit, wie sie bei Wirtschaftskrisen üblich ist. Da der Yuan fällt, der Immobilienmarkt einbricht, der chinesische Aktienmarkt auch gefallen ist und Kapitalverkehrskontrollen existieren, kaufen die Anleger Gold. Nach dem Rückgang des Goldpreises in den ersten Oktobertagen werden die Feiertage der Goldenen Woche Anfang Oktober interessant werden. In dieser Woche kommt es in China üblicherweise zu einem Anstieg von Käufen des Edelmetalls. Anders im Westen, wo ein Hauch von Kapitulation in der Luft liegt, die sich im schwachen Goldpreis niederschlägt. Der tägliche Stimmungsindex (DSI) für Gold erreichte einen Wert von 10 (neuer Tiefststand). Auch sind die Bestände der US-amerikanischen Gold-ETFs auf ein 4-Jahres-Tief gesunken. Festverzinsliche Wertpapiere sind plötzlich attraktiv und das hat die kurzfristigen Aussichten für Gold zunichtegemacht. Mittelfristig steht auch dem Westen das Szenario »fallende Zinsen, fallender Dollar, fallender Aktienmarkt und schwache Immobilienpreise« bevor und das wird auch dort die Nachfrage nach Gold wieder steigen lassen. Die Zentralbanken, zumindest die, die sich in die Karten schauen lassen, machen es vor.

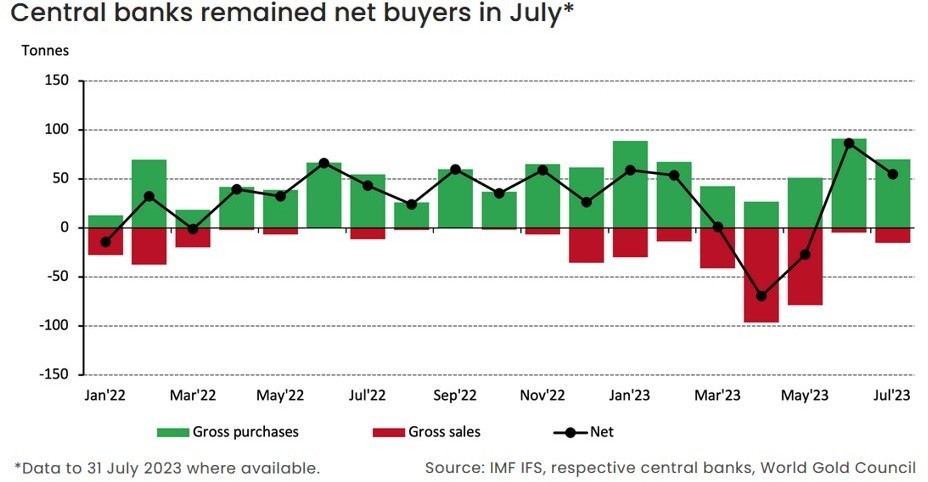

In den letzten 18 Monaten haben die Zentralbanken weltweit die größten Nettokäufe von Goldbarren, seit Beginn der genauen Aufzeichnungen 1950 getätigt. Die Zentralbanken haben einen langen Atem.

Devisen

Die Auslands- und Staatsschulden der USA, die sich über Jahrzehnte aufgebaut haben, stellen eine große Gefahr für den Dollar als Wertaufbewahrungsmittel dar. Steigende Zinssätze sind zwar positiv für den Dollar, da sie dringend benötigte Portfolioströme anziehen, doch drohen sie auch, die untragbare Auslands- und Staatsverschuldung der USA offenzulegen. Die Fed wird bald gezwungen sein, Maßnahmen zu ergreifen, um die realen Kreditkosten zu senken, damit unpopuläre staatliche Ausgabenkürzungen nicht notwendig werden. Dies dürfte den Dollar in dem Maße deutlich abwerten, wie es zur Wiederherstellung des außenwirtschaftlichen Gleichgewichts erforderlich ist.

Es gibt zwei wichtige Faktoren, die die Devisenmärkte bestimmen und die Rolle der Währungen als Zahlungsmittel und Wertaufbewahrungsmittel widerspiegeln: die Kaufkraftparität (KKP) und die realen Zinssätze. Unter Kaufkraftparität versteht man die Vorstellung, dass sich die Devisenmärkte langfristig an Veränderungen der relativen Inflationsraten anpassen, sodass die Wettbewerbsfähigkeit der Exporte über die Zeit erhalten bleibt. Wäre dies nicht der Fall, würde ein Land mit hoher Inflation feststellen, dass seine Exporte im Verhältnis zu den Importen zurückgehen, was zu einer unhaltbaren Anhäufung von Auslandsverbindlichkeiten führen würde. Kurzfristig gesehen wird eine Währung, die im Vergleich zur Inflation hohe Zinssätze aufweist (im Vergleich zu ihren Konkurrenten), tendenziell mit einem Aufschlag auf den fairen Wert gehandelt, gemessen an der Kaufkraftparität. Der Grund dafür ist, dass die Anleger eher bereit sind, in eine Währung zu investieren, die eine höhere reale Rendite verspricht. Das bedeutet, dass ein Land mit einem großen anhaltenden Leistungsbilanzdefizit in der Regel hohe reale Zinssätze haben muss, um andere Länder dazu zu bewegen, ihm Kredit zu gewähren. Im Falle des US-Dollars hat sein Status als globale Reservewährung eine künstliche Nachfrage geschaffen, da ausländische Zentralbanken Dollar halten, in der Regel in Form von US-Staatsanleihen, um eine Aufwertung der eigenen Währung gegenüber dem Dollar zu verhindern und die Wettbewerbsfähigkeit der Exporte zu erhalten. Ohne diesen Reservewährungsstatus hätte der US-Dollar ausreichend schwächer werden müssen, damit die Exporte steigen und/oder die Importe sinken, oder die USA hätten deutlich höhere Realzinsen haben müssen, um die Anleger für die Kreditvergabe an das hoch verschuldete Land zu entschädigen. In einem freien Markt, in dem die Zentralbanken nicht intervenieren könnten, würden sowohl ausländische als auch inländische Anleger höhere Renditen verlangen, um zusätzliche US-Schulden zu halten. Dies würde die Kreditkosten weiter in die Höhe treiben, sodass aggressive Ausgabenkürzungen erforderlich wären, um eine sich selbst verstärkende Schuldenkrise zu verhindern. Da die Federal Reserve jedoch die Zinssätze kontrolliert, ist es weitaus wahrscheinlicher, dass sich die politischen Entscheidungsträger für Zinsobergrenzen entscheiden werden, da dies die schmackhafteste Art ist, Ersparnisse aus dem privaten Sektor zu transferieren. Wie wir während des Zweiten Weltkriegs gesehen haben und wie wir es heute in Japan beobachten können, schreiten die Zentralbanken ein, wenn die Verschuldung so hoch wird, dass die Zinskosten einen sich selbst verstärkenden Anstieg der Renditen auszulösen droht. Um die Anleiherenditen in Schach zu halten, müssten die Zentralbanken jedoch immer mehr Basisgeld schaffen, um die Anleihen zu kaufen, was die Inflation in die Höhe treibt und die reale Anleiherendite senkt. Um die Kriegsausgaben in den USA in den 1940er-Jahren zu finanzieren, wurde die Rendite 10-jähriger Anleihen auf 2,5 Prozent festgelegt, obwohl die Inflation auf bis zu 20 Prozent stieg. Würde sich eine solche finanzielle Repression heute wiederholen, würde dies wahrscheinlich zu einem Einbruch der Nachfrage nach dem US-Dollar als Wertaufbewahrungsmittel führen. Da sowohl ausländische als auch inländische Anleger den Dollar zugunsten von Währungen mit attraktiveren realen Renditen abstoßen dürften, wird der Dollar wahrscheinlich in dem Maße fallen, wie es erforderlich ist, damit die USA mit der Rückzahlung ihrer enormen Auslandsverschuldung beginnen können.

Die Entwicklung des japanischen Yen in den letzten Jahren zeigt, wie weit eine Währung unter ihrem fairen Wert in KKP gehandelt werden kann, wenn die realen Zinssätze unter denen ihrer Konkurrenten liegen. Der Yen wird derzeit fast 50 Prozent unter seinem fairen Wert in KKP gehandelt, obwohl das Land über ein riesiges Nettoauslandsvermögen und einen Leistungsbilanzüberschuss verfügt. Da Japans großer Exportmarkt von der Währungsschwäche profitieren kann, hat die schwache Währung nicht zu einem Rückgang der Importe geführt, sodass sich die Wirtschaft trotz des Währungsschocks durchschlagen konnte. Da die US-Exporte nur 10 Prozent des BIP ausmachen und die Produktionskapazitäten aufgrund der Abhängigkeit von Billigimporten ausgehöhlt wurden, wird es für die Exporte schwierig sein, ausreichend zu steigen, um das Gleichgewicht in der Währungsbilanz wiederherzustellen; ein Rückgang der Importe ist viel wahrscheinlicher.

Dem Dollar droht daher in den kommenden Jahren ein möglicherweise dramatischer Abwärtstrend.

Portfoliostrategie

Aktien des Gesundheitswesens sind im Jahr 2023 nicht gerade ein Aushängeschild – der S&P-500-Sektor liegt im bisherigen Jahresverlauf rund 17 Prozentpunkte unter der Gesamtindexrendite. Im Gegensatz dazu stehen Novo Nordisk und Eli Lilly, Hersteller einer neuen Klasse von Medikamenten, die eine Reduzierung des Körpergewichts um 20 Prozent und damit verbundene Vorteile wie ein geringeres Herzinfarktrisiko versprechen. Mit Wegovy schwinden die Kilos ohne Hungerkur oder Marathontraining. Die Aktien von Novo Nordisk sind im Jahr 2023 um 35 Prozent gestiegen, die von Lilly um 50 Prozent. Beide Aktien haben sich in diesem Jahr besser entwickelt als die von Apple oder Microsoft. Die Anleger haben sich auf sie gestürzt, weil sie davon ausgingen, dass die Food and Drug Administration die Medikamente – die sogenannten GLP-1-Rezeptor-Agonisten – zur Gewichtsreduktion zulassen würde, da sie bereits ohne Zulassung verschrieben werden. Es wird erwartet, dass die Nachfrage der Patienten groß sein wird, was die Gewinne von Novo und Lilly in die Höhe treiben wird. Das bedeutet aber auch, dass die Versicherer und die staat- lichen Krankenversicherungen eine hohe Rechnung zu begleichen haben. Die Analysten von J.P. Morgan erwarten, dass sich die Ausgaben für GLP-1-Behandlungen gegen Fettleibigkeit in den USA bis 2030 auf 50 Milliarden Dollar belaufen werden. Vergleichen Sie das mit den 421 Milliarden Dollar, die 2021 in den USA für alle ambulanten Medikamente ausgegeben wurden.

Was die Medikamente so bedeutsam macht, beruht im Wesentlichen auf einer Kombination von zwei Faktoren. Erstens die schiere Zahl der Menschen, die von ihnen profitieren könnten: Mehr als 40 Prozent der Erwachsenen in den USA sind fettleibig, vor zwei Jahrzehnten waren es noch 30 Prozent. Zweitens handelt es sich um teure Medikamente: Wegovy von Novo hat einen Listenpreis von mehr als 16.000 Dollar pro Jahr. Weniger Fettleibigkeit sollte auch weniger Herzinfarkte und Schlaganfälle bedeuten. Dadurch könnten Milliarden Dollar eingespart werden, allerdings über einen viel längeren Zeitraum.

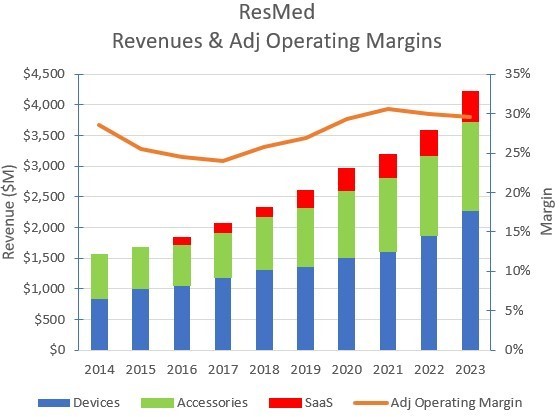

Der Aktienkurs von ResMed (NYSE: RMD) ist seit der Veröffentlichung seiner Ergebnisse des Geschäftsjahrs 2023 um 35 Prozent auf 135 US-Dollar gesunken. Vor allem weil die Anleger davon ausgehen, dass die GLP-Medikamente, die zu Gewichtsverlust führen, bei vielen Patienten die schlafbezogenen Atemstörungen verbessern können. Die Firma entwickelt, produziert und vertreibt Cloud-verbundene medizinische Geräte zur Behandlung von Atemstörungen mit besonderem Schwerpunkt auf schlafbezogene Atmung (SDB) und chronisch obstruktive Lungenerkrankung (COPD). Zu diesen Produkten gehören Luftstromgeneratoren, Masken und Beatmungsgeräte. Darüber hinaus entwickelt das Unternehmen Software für die Verwaltung und Unterstützung des Markts der außerklinischen Pflege.

Während der jüngsten Telefonkonferenz zu den Ergebnissen des vierten Quartals 2023 wurde ResMed zu den potenziellen Auswirkungen dieser neuen Medikamente auf sein Geschäft befragt. ResMed ist der Ansicht, dass es drei Nachteile bei der Einführung von GLP-1-Medikamenten gibt:

- Kosten: Die derzeitigen Behandlungskosten (in den USA) liegen zwischen 800 und 1.200 Dollar pro Monat und sind damit erheblich teurer als die herkömmliche CPAP-Behandlungen (Behandlung von Schlafapnoe).

- Therapietreue: Studiendaten zeigen, dass die Therapietreue bei 33 Prozent liegt, während sie bei CPAP 87 Prozent beträgt.

- Nebenwirkungen: Es soll erhebliche größere und kleinere Nebenwirkungen geben.

Zusammenfassend lässt sich sagen, dass ResMed im Gegensatz zu den Anlegern nicht übermäßig besorgt über die Auswirkungen dieser Medikamente auf sein Geschäft zu sein scheint. ResMeds Umsatz hat in der Vergangenheit sowohl von COVID-19 als auch von einer Produktrücknahme von Philips profitiert. Es wird erwartet, dass der Markt in den nächsten 10 Jahren mit einer jährlichen Wachstumsrate von 7,5 Prozent wachsen wird. Aufgrund der derzeit niedrigen Behandlungsraten für die Auswirkungen der Schlafapnoe ist der Wachstumszeitraum recht lang. Mit den zusätzlichen Einnahmen aus seiner SaaS-Sparte sollte das Unternehmen in der Lage sein, eine Wachstumsrate von 9 Prozent pro Jahr für den Zeitraum 2026 bis 2032 beizubehalten.

Allerdings gibt es zweifellos Risiken in Bezug auf die Auswirkungen der GLP-1-Medikamente auf den Markt für Schlafapnoegeräte. Ich glaube nicht, dass es sich bei der Kostensituation und Größe des Markts um unmittelbare Risiken handelt. Da ResMed keine Umsatzprognose abgab, vermute ich, dass die Analysten die Umsätze für die nächsten Quartale zu niedrig einschätzen. Dies könnte dazu führen, dass das Unternehmen die Erwartungen leicht übertrifft, was kurzfristig zu einem deutlichen Anstieg des Aktienkurses führen könnte. Ich bin der Meinung, dass die Aktie derzeit überverkauft sein könnte. Aus diesem Grund habe ich überlegt, sie zu erwerben. Ich denke jedoch, dass das Rezessionsrisiko in den USA in den nächsten 6 bis 9 Monaten hoch bleiben wird, weshalb ich strengere Maßstäbe für neue Aktienkäufe anlege. Eine der Techniken, mit denen ich versuche, niedrigere Preise zu erzielen und zu vermeiden, dass ich in der Nähe von Konjunkturspitzen zu viel bezahle, ist das sogenannte Rezessions-KGV. Ich stütze mich dabei auf meine Einschätzung, wie sich die Aktie in der Vergangenheit in einem historischen Abschwung verhalten hat. Im Fall von ResMed schwankten die Gewinne selbst in Rezessionen nicht sehr stark und schienen in der Vergangenheit um das Jahr 2012 (allerdings keine starke Rezession) herum am pessimistischsten zu sein. Damals ergab sich ein Rezessions-KGV von 16,38 (Tiefstkurs 2012: 24,41, GPA 2011: 1,46). Dies ist in absoluten Zahlen ein hohes KGV während einer Rezession. Trotzdem füge ich wegen der stabilen Ertragslage keinen Puffer hinzu und nutze die Kennzahl 16,38 als Richtwert. Wie sich errechnen lässt, liegt der für mich interessante Aktienpreis bei ca. 100 US- Dollar (voraussichtlicher Gewinn 2023: 6,09 × 16,38). Wenn nicht etwas Ungewöhnliches passiert, werde ich wahrscheinlich um die 100 US-Dollar herum kaufen. Es lohnt sich, diese Aktie auf dem Radar zu haben.

Im August hatte ich geschrieben, dass ich Osisko Mining bei einem Rückgang um 10 Prozent kaufen werde. Das habe ich auch gemacht. Auch Barrick habe ich, wie im September notiert, aufgestockt. In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 10,51 % | EURO STOXX 50 P 12,60 % | SMI 2,18 % | RexP –0,85 % | SBI 6,31 % | Gold (in US-Dollar) 1,34 %

per 29. September 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 29. Sep | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 31.39 | 4.14 | 15.19% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos Gold | Donnerstag, 05.05.2022 | 7.50 | 10.68 | 3.18 | 42.40% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 5.85 | -6.45 | -52.44% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 13.76 | -8.12 | -37.11% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 42.99 | -6.76 | -13.59% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | Donnerstag, 16.03.2023 | 54.00 | Donnerstag, 20.07.2003 | 58.50 | 8.33% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 30.00 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| First Rep.Bank | Donnerstag, 16.03.2023 | 21.40 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| SKEENA RESOURCES ORD | Donnerstag, 20.07.2023 | 4.47 | 4.34 | -0.13 | -2.80% | |||

| WESDOME GOLD MINES ORD | Donnerstag, 20.07.2023 | 4.68 | 4.93 | 0.24 | 5.23% | |||

| Osisko Mining Inc. | Donnerstag, 20.07.2023 | 2.02 | 1.72 | -0.30 | -15.05% | |||

| Agnico Eagle Mines | Donnerstag, 20.07.2023 | 46.64 | 42.99 | -3.65 | -7.83% | |||

| Alamos Gold | Donnerstag, 20.07.2023 | 12.48 | 10.68 | -1.80 | -14.42% | |||

| Barrick | Montag, 04.09.2023 | 15.04 | 13.76 | -1.28 | -8.51% | |||

| Osisko Mining Inc. | Dienstag, 05.09.2023 | 1.86 | 1.72 | -0.14 | -7.74% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich grosser Anlage in jedem Titel | -8.06% | 8.77% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf be- stimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.