Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 4. Dezember 2019

Sehr geehrte Damen und Herren,

das Risiko einer Geldanlage zu verstehen ist essenziell. Für 2020 gilt: Die größten Risiken liegen nicht im Bereich der Wirtschaft, sondern im Bereich der Politik.

Das lässt viele Unternehmen im Moment ihre Investitionsentscheidungen zurückstellen. 2020 sollte besonders auf eine mögliche längerfristige Verschlechterung der bilateralen Beziehungen zwischen den USA und China geachtet werden. Denn die beiden Großmächte kämpfen gerade um die Weltvorherrschaft – die daraus resultierenden Verwerfungen könnten daher auch zu Einschränkungen der Investitions- und Finanzströme zwischen den beiden Ländern führen.

Mit Zentralbankzinsen auf niedrigstem Niveau bei gleichzeitig höchsten Werten für festverzinsliche Wertpapiere sind Finanzblasen mehr als wahrscheinlich. Wir wissen allerdings nicht, wann oder wie diese Blase(n) platzen wird bzw. werden. Ein weiterer Problembereich 2020 ist die Liquidität. Der weltweite reibungslose Kapitalfluss unterliegt immer größeren Schwierigkeiten. Der Handelskrieg zwischen den USA und China sowie der EU und der Schweiz, die über den Handel mit börsennotierten Wertpapieren gestritten haben, zeigen, dass politische Meinungsverschiedenheiten sich schnell in Kapital- und Handelsbeschränkungen niederschlagen. Das schwächt die Fähigkeit des Finanzsystems, auf unvorhergesehene Liquiditätsereignisse zu reagieren. Abgesehen von den Ereignis- sen eines Crashs dürfte in den nächsten Jahren aufgrund des moderaten Wirtschaftswachstums, sinken- der Gewinnspannen und einer alternden Bevölkerung mit niedrigeren Renditen und einer höheren Volatilität zu rechnen sein.

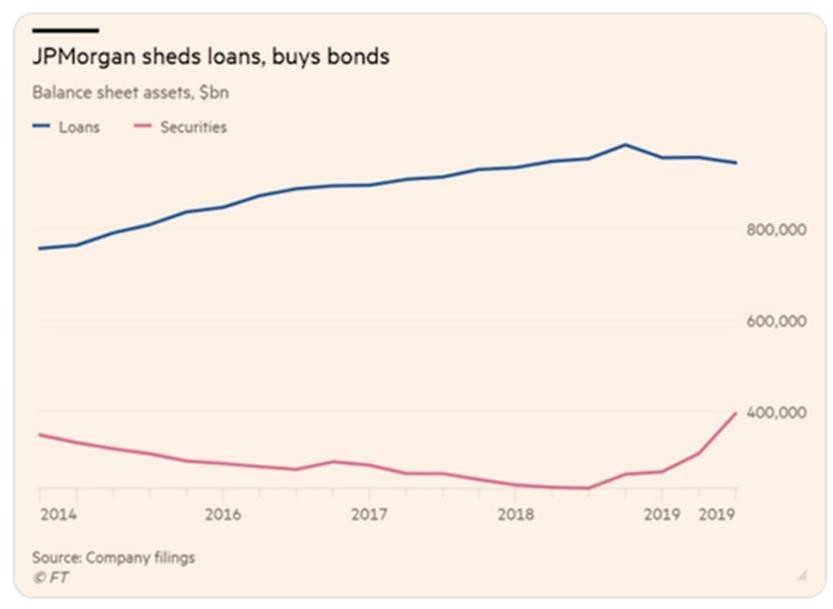

JPMorgan, die größte Bank der USA, hat ausstehende Kredite reduziert und mehr als 130 Milliarden US- Dollar in langlaufende Anleihen investiert. Sie verhalten sich so, als ob die Rezession schon da wäre.

Festverzinsliche Wertpapiere

Ein festverzinsliches Wertpapier ist nichts anderes als ein Kredit. Daher muss beim Kauf dieser Papiere immer im Hinterkopf behalten werden, dass Schulden nicht ewig sind. Jeder Kreditnehmer muss entweder das zurückzahlen, was er schuldet, oder in den Konkurs gehen. So oder so, letztendlich gehen die Schulden weg. Wir sollten uns nicht von unseren Politikern oder Zentralbanken vom Gegenteil überzeugen lassen.

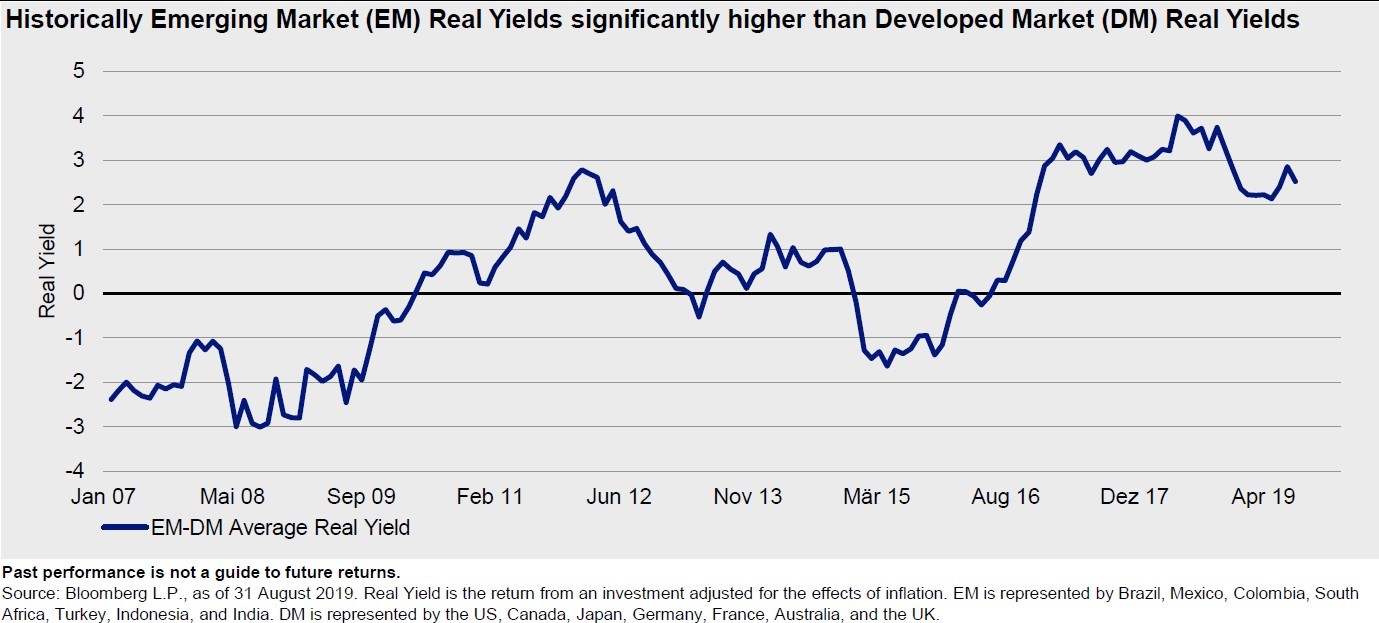

Ich bin der Meinung, dass festverzinsliche Wertpapiere der Schwellenländer weiterhin gehalten werden sollten. Im Moment sind in diesen Ländern die realen Zinsen deutlich höher als in den Industrieländern. Sollte sich die Weltwirtschaft nicht erholen, werden die Zinsen in den Schwellenländern wieder fallen – was sich in den Kursen der festverzinslichen Wertpapiere entsprechend niederschlagen wird.

Quelle: Invesco

Aktien

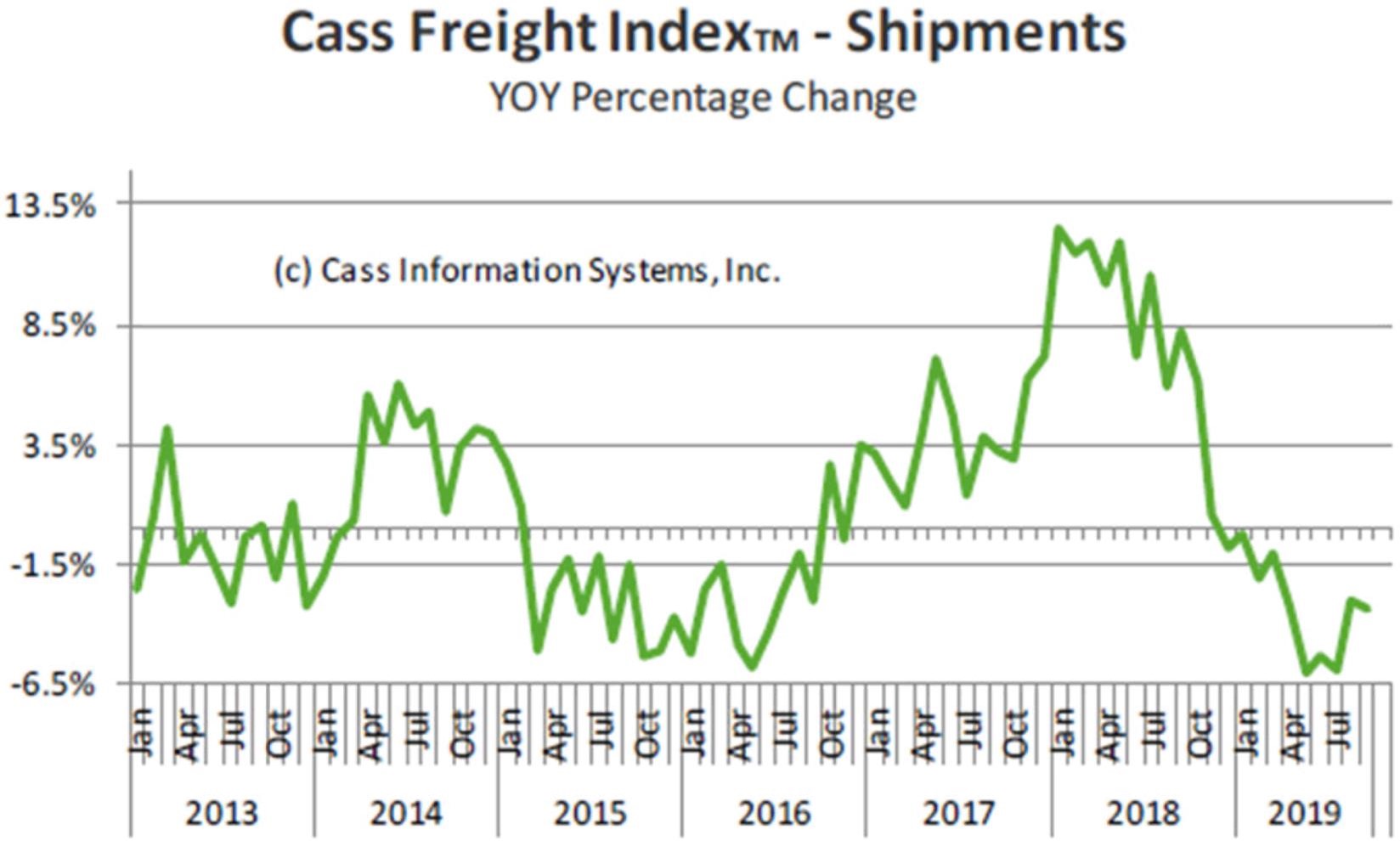

Die Bewegung von physischen Gütern, das Kreislaufsystem unserer Wirtschaft, zeigt auch ihren Zustand an. Ein niedrigeres Frachtaufkommen ist daher ein bedenkliches Zeichen. Der Cass-Freight-Index ist der umfassendste Indikator dafür. Bisher hat er die meisten wirtschaftlichen Wendepunkte signalisiert. So ist die Tatsache, dass die Veränderung gegenüber dem Vorjahr seit Dezember 2018 jeden Monat negativ war, sehr beunruhigend.

Quelle: Cass Information Systems

Cass stellt auch fest, dass das Volumen von „Dry Van“- Transporten ein sehr zuverlässiger Indikator für den Einzelhandel ist. Hier sind die Umsätze immer noch gut. Das passt auch zu den noch überall gemeldeten hohen Konsumausgaben. Sie stellen aber auch fest, dass das Volumen saisonal eigentlich größer sein sollte. Das spricht für Vorsicht.

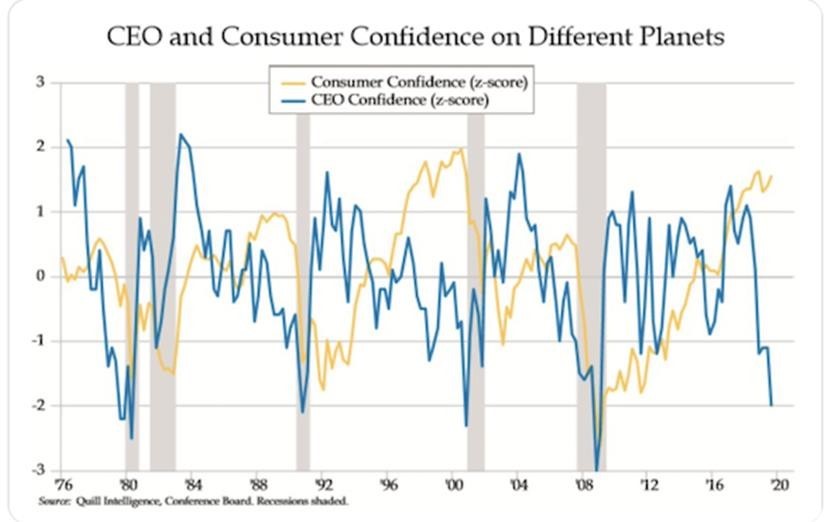

Dasselbe Bild zeigt sich, wenn man den Verbrauchervertrauensindex dem Index der CEOs (Vorstände) gegenüberstellt. Auch die Vorstände der Unternehmen sind vom derzeitigen Wirtschaftsklima nicht sonderlich überzeugt.

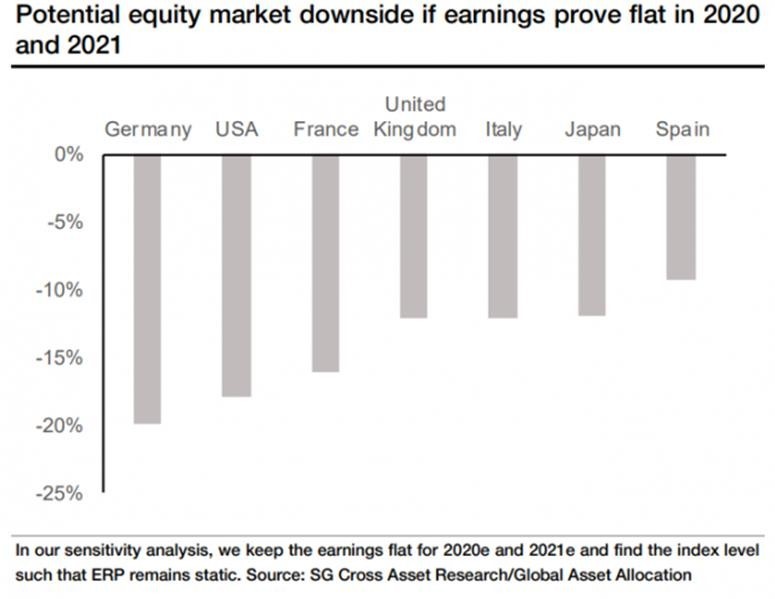

Im Moment wird den Unternehmen weiterhin zugetraut, den Gewinn in den nächsten Jahren deutlich zu steigern. Die Société Générale hat die Konsenserwartungen der Analysten, die den US-Konzernen für 2020 und 2021 ein Gewinnwachstum von jeweils über 8 Prozent pro Jahr und deutschen Gesellschaften sogar von über 15 Prozent zutrauen, als Basis für eine Sensitivitätsanalyse genommen. Ihrer Meinung nach birgt dieser Optimismus große Risiken. Die Analysten der Société Générale haben berechnet, wie hoch die Kurseinbußen sein könnten, wenn die Gewinne nicht wie erwartet steigen, sondern sich nur seitwärts entwickeln.

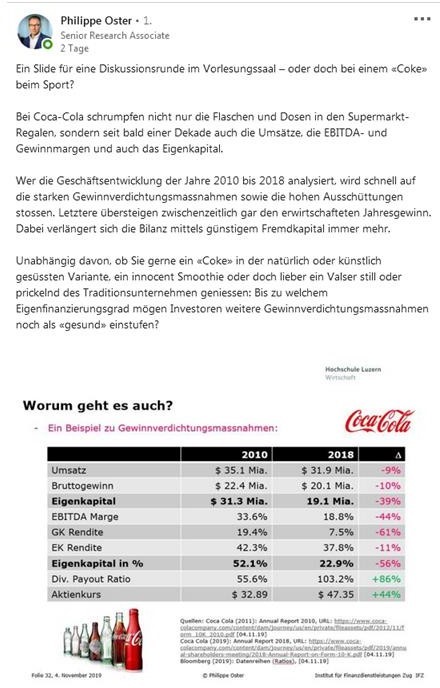

Als Beispiel für die Entwicklung an den Aktienmärkten möchte ich heute zwei Beispiele herausgreifen: Coca- Cola und den neuen Markt der Cannabis-Aktien. Der Analyse von Coca-Cola von Herrn Oster ist nichts hinzuzufügen. Sie zeigt deutlich, wie viele Unternehmen in den letzten Jahren über Finanztransaktionen ihre Bilanzen deutlich geschwächt haben.

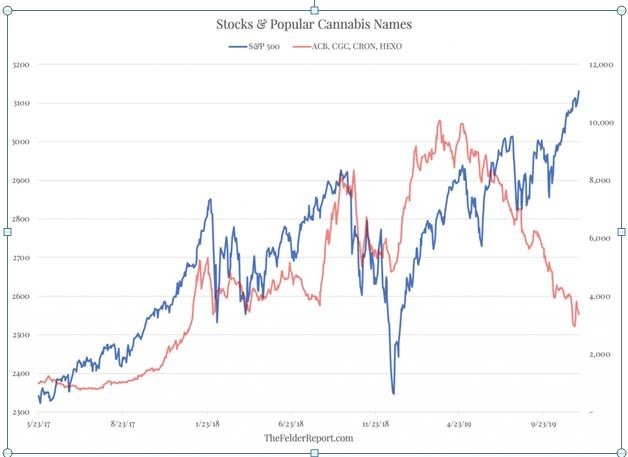

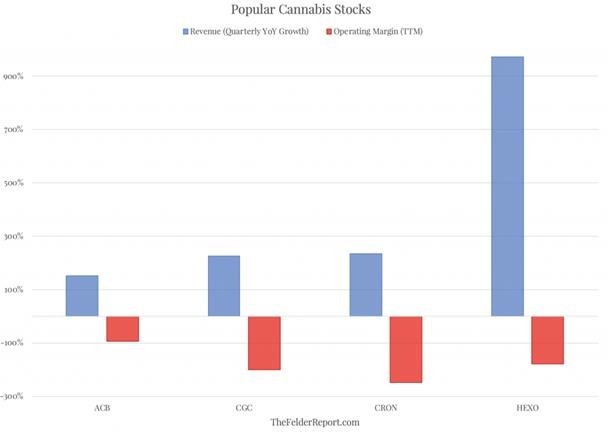

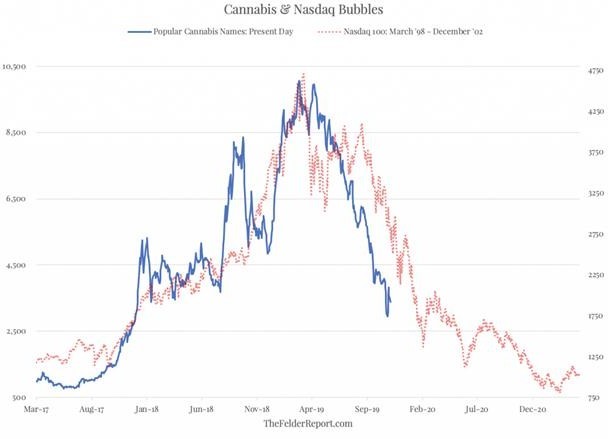

Die Cannabis -Aktien haben ihren rapiden Anstieg bis zum Januar 2018 mit einem rapiden Verfall der Kurse beendet. Der North-American-Maruijuana-Index fiel nach gerade einmal acht Monaten um ca. 60 Prozent.

Nach so einem Absturz muss man sich überlegen, ob die Aktien jetzt attraktiv sind. Die vier größten Gesellschaften werden mit ca. 11,6 Milliarden US-Dollar bei einem Umsatz von 542 Millionen US-Dollar bewertet. Das ergibt immerhin ein Kurs-Umsatz-Verhältnis von 21.Das ist ziemlich viel, auch wenn die Geschäfte schnell wachsen sollten. Ein anderes Thema ist der Ertrag dieser Gesellschaften. Sie weisen derzeit immer noch rote Zahlen aus.

Bei diesen Zahlen, die in meinen Augen alles andere als vernünftig sind, kann ich nicht verstehen, warum die Gesellschaften immer noch unter den zehn populärsten Anlageideen zu finden sind. Aber vielleicht hat der Markt immer noch nicht gelernt, dass es manchmal auch nach einem Verlust von 50 Prozent noch einmal einen Verlust von 50 Prozent bedarf, um den Boden zu finden. Für mich ist das ein klassisches Beispiel dafür, wie Überbewertungen an den Aktienmärkten abgebaut werden.

Schwellenländer

Nachdem es zuerst so ausgesehen hat, als ob ein Handelsabkommen zwischen China und den USA zustande käme, hat das jetzt unterzeichnete amerikanische Gesetz, das Sanktionen gegen Personen ermöglicht, die für Menschenrechtsverstöße in Hongkong verant- wortlich sind, die Stimmung wieder abkühlen lassen. China hat sich sofort öffentlich empört. Obwohl das Gesetz wohl nur symbolische Bedeutung hat, verbietet sich China jede Einmischung in seine inneren Angelegenheiten. Damit dürfte der Abschluss eines neuen Handelsvertrags wieder schwieriger werden.

Während die Rendite deutscher Staatsanleihen derzeit knapp unter null liegt, erzielen mexikanische Staatsanleihen 7 Prozent, die von Nigeria sogar über 14 Prozent. Es ist jedoch zu risikoreich, einzelne Positionen in diesen Ländern einzugehen. Deswegen empfiehlt sich ein Engagement in diesen Ländern nur über entsprechen- de Fonds. Beispiele dafür sind der AS SICAV I-Frontier Markets Bond Actions und Pictet – Asian Local Cur- rency Debt Namensanteile I USD.

Rohstoffwerte

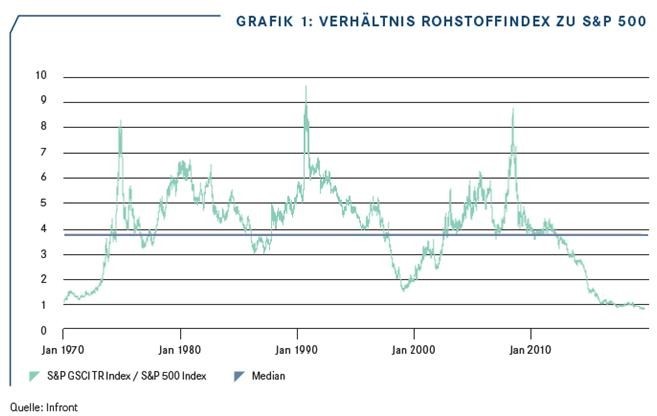

Festverzinsliche Wertpapiere, Immobilien und Aktien notieren immer höher. Die meisten Rohstoffe mit Ausnahme der Edelmetalle kommen aber nicht vom Fleck. Die schwache Nachfrage nach Rohstoffen widerspricht dem immer wieder gezeichneten Bild einer laufenden Weltwirtschaft. Das Verhältnis des Rohstoff-Index S&P GSCI TR zum S&P 500 befindet sich auf dem tiefsten Stand seit 1970. Im Moment deutet sich, auch wenn die Rohstoffe im Vergleich zu Aktien äußerst günstig sind, keine Trendwende an. Interessant sind derzeit nur Edelmetalle und wegen der Ernährung der Weltbevölkerung Agrarrohstoffe.

Wobei ich anmerken muss, dass wir keine Empfehlung für Investitionen in Rohstoffe geben, sondern nur für Aktien, die in diesem Markt tätig sind. Die beiden Fonds AGIf – Allianz Global Agricultural Trends und DWS Invest Global Agribusiness sind Beispiele für ein Engagement im Agrarsektor.

Portfoliostrategie

Wenn Sie es hassen, für Dinge zu viel zu bezahlen, tun Sie es nicht.

Und so sieht die Realität aus:

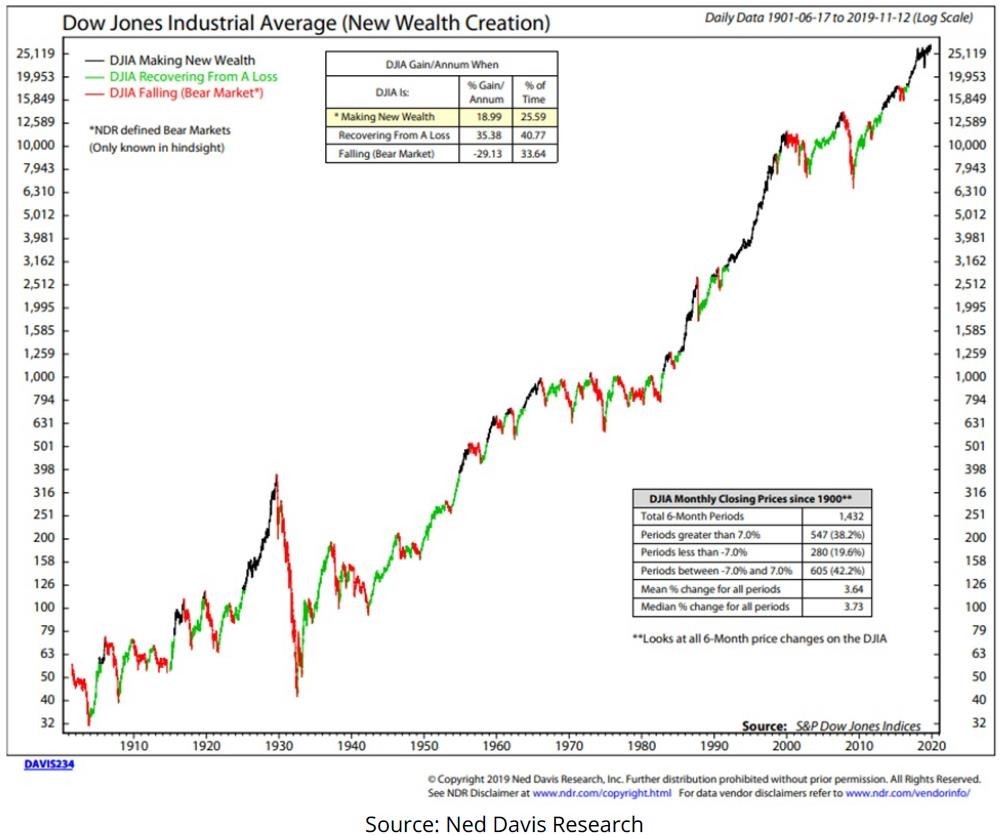

Letztendlich verdienen Sie am Aktienmarkt 75 Prozent der Zeit nichts. Hier erkennt man deutlich, welche Bedeutung Risikomanagement und Enthaltsamkeit haben, wenn die Realität zu stark von den historischen Normen abweicht.

Wichtig ist im Moment vor allem: die Liquidität der Investitionen. In der Finanzkrise von 2008 wurde einigen Fonds die mangelnde Liquidität zum Verhängnis. Fondsmanager können in der Regel besser abschnei- den als Indexfonds, wenn sie riskante, wenig oder gar nicht gehandelte Papiere kaufen. In Crash-Phasen oder bei Misserfolgen des Fonds wollen viele Anleger verkaufen. Der Fondsmanager kann dann die liquiden Anlagen nicht schnell genug verkaufen und in der Folge muss der Fonds schließen. In England wird des- wegen gerade der Fonds Woodford abgewickelt. Da auch in Deutschland wieder viel Geld in illiquide Anla- gen geflossen ist, beobachtet die deutsche Finanzauf sicht BaFin den Markt aufmerksam.

In der Vergangenheit gerieten in Deutschland offene Immobilienfonds unter Druck. In der Folge wurden Fonds eingefroren und mussten über Jahre hinweg ihre Immobilien liquidieren. Inzwischen wurden durch längere Haltefristen die Konstruktionsfehler von Im- mobilienfonds behoben. Und auch die Schweizer hatten vor ca. einem Jahr ihren Fall: Die Schweizer Fondsgesellschaft GAM musste ihren rund 7- Milliarden-Euro-schweren Rentenfonds schließen. Der Fondsmanager hatte für einige 100 Millionen Euro nicht börsennotierte und schwer handelbare Schuldpapiere eines indisch-britischen Unternehmens gekauft. In diesem Falle verloren die Anleger allerdings kein Geld. Die Moral von der Geschicht: Stellen Sie sicher, dass entweder all Ihre Anlagen problemlos und rasch zu verkaufen sind oder seien Sie sich heute schon bewusst, dass Sie manche Anlagen zehn Jahre oder länger halten müssen, um ihren Anschaffungswert wiederzusehen.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 29. Nov | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag 5.Feb. 18 | 8,59 | Montag 4. Juni 18 | 11,87 | 38,26% | |||

| General Electric | 12,30 | Montag 4. Juni 18 | 11,95 | -2,85% | ||||

| Agnico-Eagle Mines | 36,00 | 54,34 | 18,34 | 50,94% | ||||

| Shire PLC | 35,52 | Montag 3. Dez. 18 | 51,40 | 44,71% | ||||

| Transocean LTD | Montag 9.April 18 | 8,00 | Montag 30. April 18 | 10,20 | 27,50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 4. Juni 18 | 82,32 | Montag 6. Aug. 18 | 86,73 | 5,36% | |||

| Goldcorp | 11,88 | Mittwoch 17. April 19 | 9,92 | -16,52% | ||||

| Agnico-Eagle Mines | Dienstag 14.Aug. 18 | 33,68 | 54,34 | 20,66 | 61,34% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag 3. Dez. 18 | 66,99 | Mittwoch 6. März 19 | 72,47 | 8,18% | |||

| Kraft Heinz Company | Mittwoch 6. März 19 | 29,06 | Mittwoch 29. Mai 19 | 25,77 | -11,32% | |||

| Newmont Mining | Mittwoch 17. April 19 | 30,26 | 34,89 | 4,64 | 15,32% | |||

| Hornbach Holding AG | Limit 40,50 | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 11,67% | |||||||

Das Jahr neigt sich zum Ende und die Adventszeit und die Festtage bringen uns viele schöne Momente voller Stimmung. Genießen Sie mit ihrer Familie auch des Jahres wenige Tage Rest und freuen Sie sich auf ein schönes neues Jahr. Für das kommende Jahr darum viel Licht, viel Helligkeit, viel Unbeschwertheit – und für etwas schwierigere Momente auch den Glauben daran, dass Sie diese gut übersteht.

Ich wünsche Ihnen ein besinnliches Weihnachtsfest und einen guten Start in das neue Jahr.

Mit freundlichen Grüßen

Ottmar Beck

Dax: 25,36% – Euro Stoxx 50 P: 26,68% – SMI: 24,49% – RexP: 1,82% – SBI: 6,50% – Gold(in US$): 15,97%

per 29.11.2019

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausgeschlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.

Datenschutzerklärung

Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.