Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 5. März 2021

Sehr geehrte Damen und Herren,

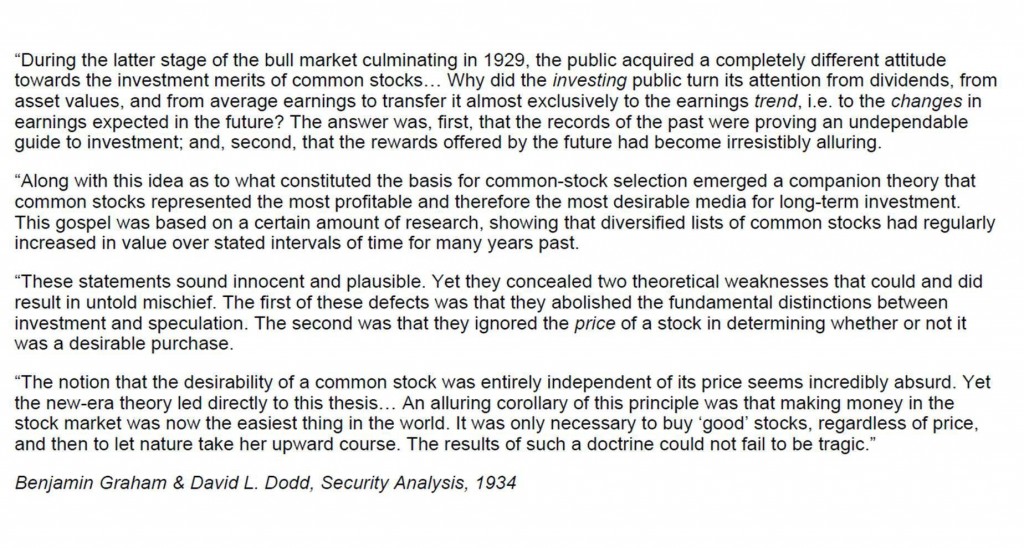

der Aktienmarkt ist überbewertet, die Vermögensungleichheit so extrem wie zuletzt 1929, die Zinssätze bewegen sich auf historischen Tiefstständen und die Zentralbankenpolitik ist unvorstellbar locker. Die Verschuldungsquoten der Unternehmen sind sehr hoch und die Staatsverschuldung liegt im Verhältnis zum Bruttoinlandsprodukt (BIP) über den Schwellenwerten, bei denen die Regierungen in der Vergangenheit nicht in der Lage waren, ihre Schulden durch Wirtschaftswachstum oder Steuererhöhungen zu tilgen. Die Mittel der Wahl damals: Zahlungsausfall oder Währungsabwertung. Der am längsten amtierende Vorsitzende der US-Notenbank, William McChesney Martin, hat einmal gesagt: »Die Aufgabe der Zentralbanker ist es, die Bowleschüssel wegzunehmen, wenn die Party gerade in Gang kommt.« Diesen Zeitpunkt haben die Zentralbanken verpasst.

Die durch COVID-19 ausgelöste Rezession ist kein gewöhnlicher Abschwung, denn sie wurde von Konsumausgaben begleitet, die höher waren als erwartet. Zuerst wurden Vorräte für Dinge des täglichen Bedarfs (z. B. Toilettenpapier) angelegt. Dann wurde mit Geldern, die sonst fürs Ausgehen und den Urlaub vorgesehen waren, Dinge wie Computer, Autos, Fernseher, Couch oder Renovierungsarbeiten im Haus bezahlt. (Ich habe jedenfalls noch nie so viel Verpackungsmaterial vor den Häusern gesehen.) Die pandemiebedingten Ausgaben waren und sind intuitiv, aber sehr wichtige Komponenten des Coronavirus-Umfelds; sie machen das Ganze unter wirtschaftlichen Gesichtspunkten so ungewöhnlich. Waren das vorgezogene Käufe in den »Bleib zu Hause«-Bereichen? Werden diese in Zukunft leiden und dafür die Ausgaben fürs Ausgehen und Reisen boomen? Werden die öffentlichen Verkehrsmittel wieder stärker genutzt oder bewegen sich die Menschen doch lieber im eigenen Auto fort? Noch ist jedenfalls nicht klar, wofür die Menschen ihr Geld zukünftig ausgeben werden und ob sich die arg gebeutelten Branchen Einzelhandel, Hotel und Gaststätten, Kultur und Touristik wieder erholen werden.

Es könnte sein, dass der jüngste enorme Anstieg der Anleiherenditen verbunden mit dem Rückgang der COVID-19- Fälle einen raschen Anstieg der Wirtschaftsaktivität vorwegnimmt, ohne den Rückgang in anderen Bereichen zu berücksichtigen. Im Moment erreichen jedenfalls auch die Preise für Energie und andere Rohstoffe fast jeden Tag neue Jahreshöchststände. Der Preisanstieg könnte daher nicht so vorübergehend sein, wie die Zentralbanken hoffen. Im Februar lag die Teuerung in Deutschland – nach der europäischen Berechnungsweise des Harmonisierten Verbraucherpreis-Index (HVPI) – bei 1,6 Prozent. Das Statistische Bundesamt teilte zudem mit, wer jetzt einen Friseurtermin vereinbare, müsse mit höheren Preisen rechnen. Vor der Schließung der Salons hätten die Preise 6,3 Prozent über dem Vorjahresmonat gelegen. Carsten Brzeski, Ökonom der Bank ING, sprach von einer Haarschnitt-Inflation. Ähnliche Muster sind im Gastgewerbe zu erwarten. Bundesbankpräsident Jens Weidmann warnte unlängst davor, dass die Inflation monatsweise sogar auf mehr als 3 Prozent ansteigen könnte. Auch in der Schweiz erwartet man nach einer durchschnittlichen Jahresteuerung von –0,7 Prozent (2020) einen Wert zwischen 0,2 und 0,5 Prozent. (In der Schweiz können Sie übrigens Ihre „persönliche Inflation“ mit dem Teuerungsrechner des Bundes ht tps://l ik- app.bfs.admin.ch/de/ it r berechnen.)

Eine schnellere Normalisierung als erwartet während die Regierungen noch mehr »kostenloses« Geld verteilen (vor allem in den USA), führt zu steigender Inflation – dabei ist die Geldmenge M2 bereits (beispiellos) um 25 Prozent ge- stiegen und auch die »Geldgeschwindigkeit« wird wahrscheinlich zunehmen. Wenn also die Inflation ein paar Mo- nate über den von den Zentralbanken angestrebten 2 Prozent liegt, werden sich die Herren dann gegenseitig gratu- lieren? Und was kommt dann? Über welchen Zeitraum bilden sie in Zukunft den Durchschnitt? Bilden sie einen Durchschnitt über 2, 5 oder 10 Jahre Verbraucherpreisinflation? Dabei ist die wichtigste Frage mit der Inflationsrate nicht gelöst: Entscheidend sind nämlich die realen Zinsen, also der Unterschied zwischen Zinssatz und Inflation. Hier dürften wir für lange Zeit um die Null oder darunter liegen.

Ich hatte es schon ein paar Mal erwähnt und jetzt steht es tatsächlich im Entwurf des SPD-Wahlprogramms. Mit der Forderung nach höheren Steuern für hohe Einkommen und Vermögen will sich die SPD im kommenden Bundestagswahlkampf profilieren. Neben der Wiedereinführung der Vermögenssteuer werden folgende Punkte genannt:

- Die Abschaffung des Ehegattensplittings: Bereits vor der Bundestagswahl 2013 wollte die SPD diese Steuervorteile für Eheleute mit großen Einkommensunterschieden streichen. Jetzt soll ein neuer Anlauf genommen werden: »Das werden wir für neu geschlossene Ehen ändern und ein Wahlrecht für bestehende Ehen einführen«, heißt es in dem es in dem Entwurf.

- Kein Beharren auf der schwarzen Null: Das Ziel eines ausgeglichenen Haushalts ohne neue Kredite lehnt die SPD »Wir stehen für eine Finanz- und Haushaltspolitik, die die großen Zukunftsinvestitionen finanziert«, heißt es im Programm. Zur Finanzierung der inhaltlichen Reformprojekte werde eine SPD-Bundesregierung »die verfassungsrechtlich möglichen Spielräume zur Kreditaufnahme nutzen«. Indirekt wird damit die Schuldenbremse im Grundgesetz akzeptiert.

- Bei der Erbschaftsteuer soll es eine »effektive Mindestbesteuerung« großer Betriebsvermögen Eine Einkommensteuerreform soll »kleine und mittlere Einkommen« besserstellen und die »oberen fünf Prozent stärker« heranziehen: Ein Aufschlag von drei Prozentpunkten bei der Einkommensteuer soll ab einem zu versteuernden Jahreseinkommen von 250.000 Euro greifen. Für Eheleute soll eine Grenze von 500.000 Euro gelten.

Festverzinsliche Wertpapiere

Wie wir in der letzten Februarwoche gesehen haben, werden viele Anlagen anfällig für Verluste, wenn die Zinsen beginnen zu steigen. Wie vor allem etwa Gold und Bitcoin, die vom Umfeld ultratiefer Zinsen stark profitieren. Dabei schauen die Marktteilnehmer allerdings anfangs nur auf die Zinsen und erst danach auf die entscheidenden Realzinsen (nominaler Zins abzüglich Inflation). Nach dem starken Anstieg der Zinsen – zehnjährige US-Staatsanleihen sind seit August von 0,5 auf 1,35 Prozent gestiegen und vergleichbare Schweizer Papiere von –0,6 auf –0,25 Prozent – wird der vorprogrammierte Anstieg der Inflation letztendlich entscheidend sein. Denn die Inflationsrate haben, wie die Vergangenheit gezeigt hat, auch die Zentralbanker nicht im Griff. Bei den Zinsen können sie mehr tun. Die australische Zentralbank hat es schon einmal vorgemacht: Als die Anleiherenditen stiegen, hat sie ihr Anleihekaufprogramm aufgestockt, um die Zinsen zu senken.

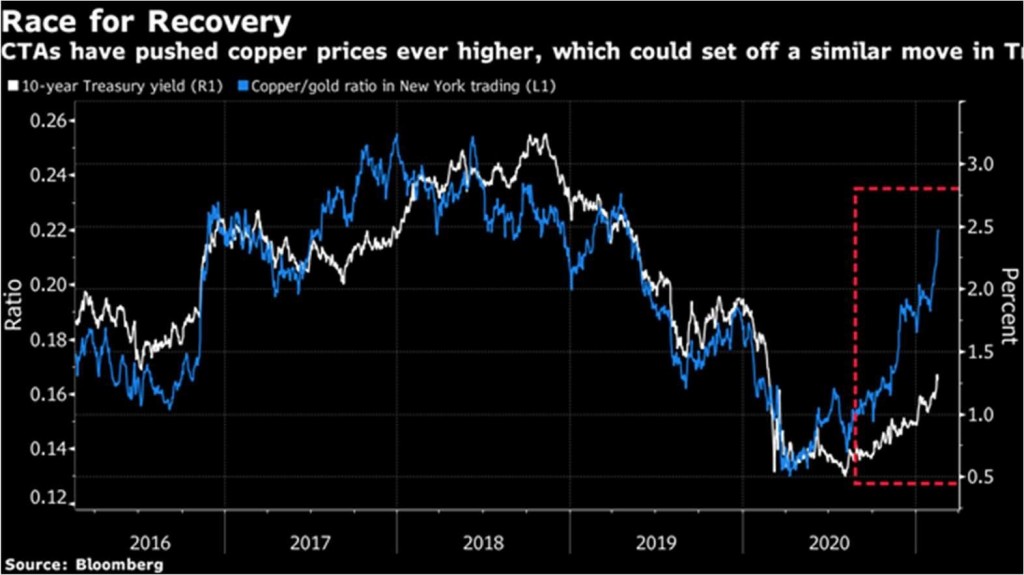

Rohstoffhändler haben, wenn die Information stimmt, weit mehr Kupfer gekauft als die reinen Fundamentaldaten wie z. B. Produktionsdaten vermuten lassen, so die Analysten von Nomura. Sie sind überzeugt: Die Netto-Long-Position der CTAs in Kupfer-Futures sei groß genug, dass davon ausgegangen werden könne, dass die Weltwirtschaft wie- der dorthin zurückkehren werde, wo sie vor dem Handelskrieg zwischen den USA und China war. Spekulanten könnten sich auch früher für eine wirtschaftliche Erholung positionieren, indem sie sich von US-Treasuries trennen. Das könnte die Bewegungen bei den Anleiherenditen noch verstärken. Laut Nomura besteht das Risiko, dass »die Bewegung der CTAs auf die Short-Seite in [US-Treasury-Futures] im Wesentlichen unaufhaltsam wird, was die 10-jährige Rendite auf über 1,5 Prozent treibt und US-Aktien (den S&P 500) zwingt, sich um 8 Prozent oder mehr nach unten zu korrigieren«. Kurz gesagt, eine Positionierung am Anleihemarkt, die der von Kupfer ähnelt, wäre nicht gesund für Risikoanlagen. Es könnte aber auch sein, dass sich die Spekulanten zu früh und zu stark in Kupfer engagiert haben.

Aktien

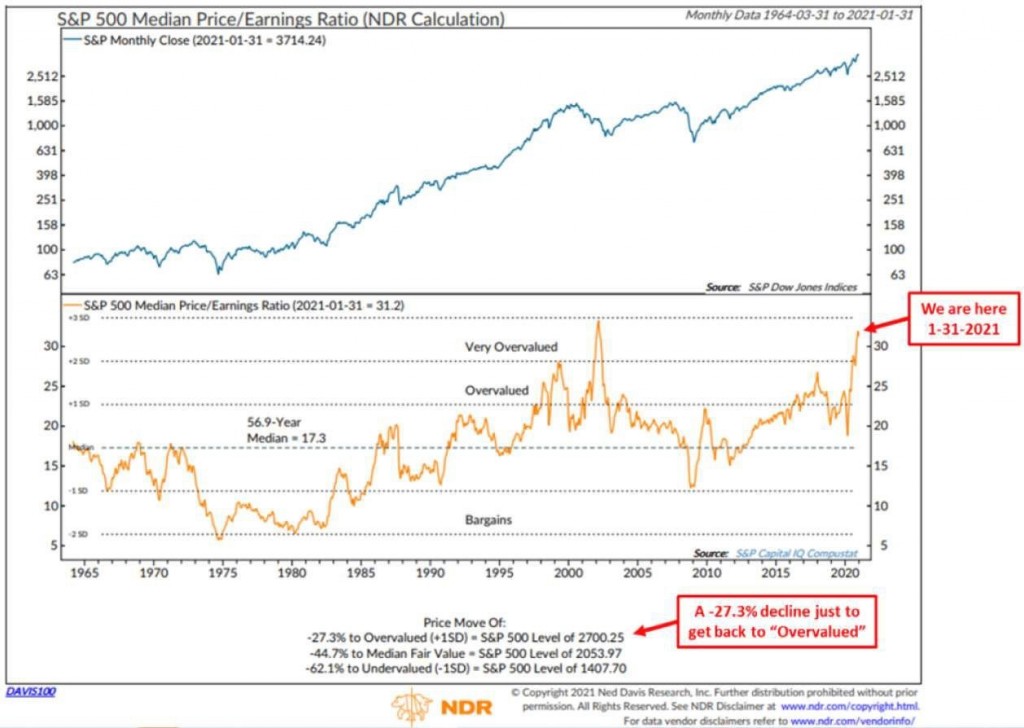

Wohin also mit der Liquidität, wenn nicht in Immobilien und Aktien? Deshalb haben sich sowohl Profis als auch Privatanleger zur Zeit für steigende Kurse in Stellung gebracht. Damit fallen sie als Käufer aus, wenn die Kurse fallen sollten, und der Optimismus für die Zukunft wird schnell schwinden, wenn die Kurse erst einmal fallen. In das jetzige Kursniveau sind viele positive Annahmen schon eingepreist. Kommt es jetzt, nach dem durch den Zinsanstieg bedingten Kursrutscher zu einer Erholung der Kurse (siehe Fahrplan letzter Brief), sind bei negativen Nachrichten zur Pandemie und zu Corona-Mutanten größere Kursverluste im Sommer nicht auszuschließen. Bei der Marktbewertung nimmt die Marktvolatilität auf alle Fälle zu.

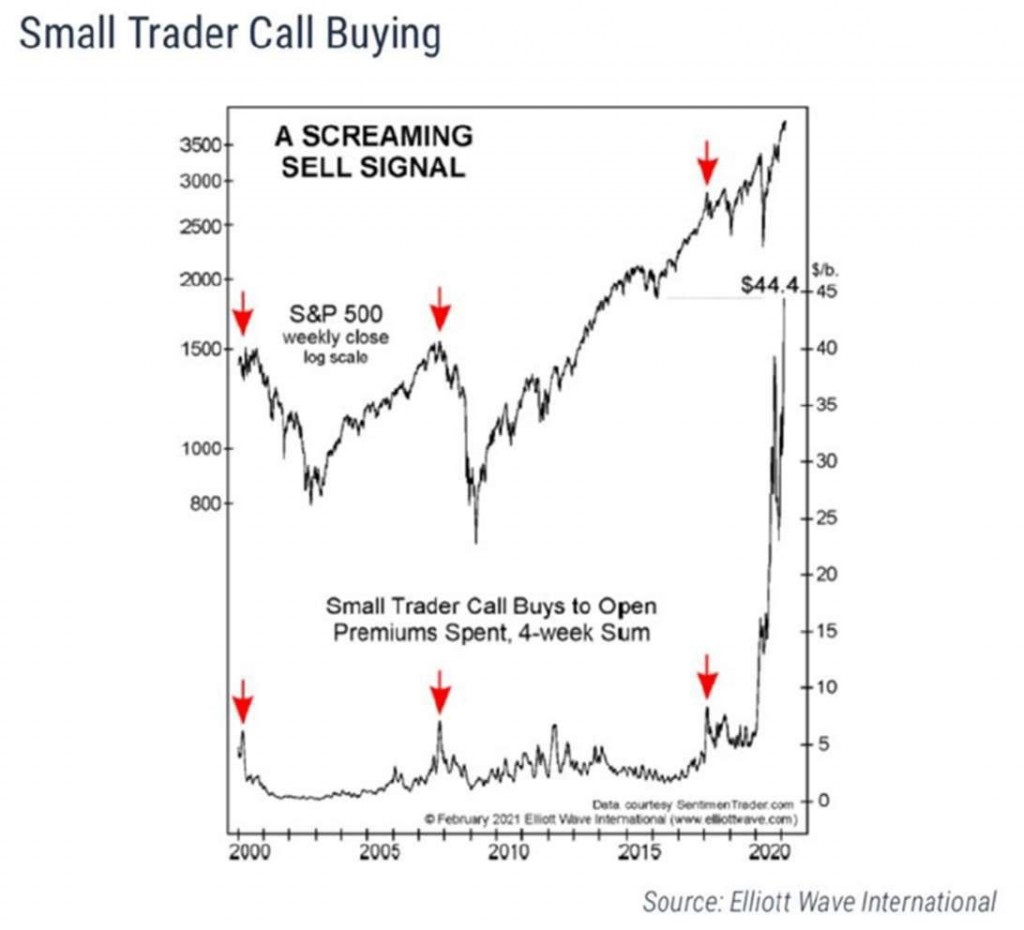

Im Moment überwiegt die Euphorie. Die unteren roten Pfeile in der unten stehenden Grafik zeigen die Spitzen der Kauf-Optionskäufe von Kleinanlegern und die oberen roten Pfeile, wo der Markt zu diesem Zeitpunkt war. Statistisch gesehen ist dreimal zwar nicht beweisfähig, aber Gedanken sollten wir uns trotzdem machen.

Wenn Sie im Vorruhestand oder in Rente sind, sollten Sie sich die Erkenntnis von Leon Cooperman vor Augen halten:

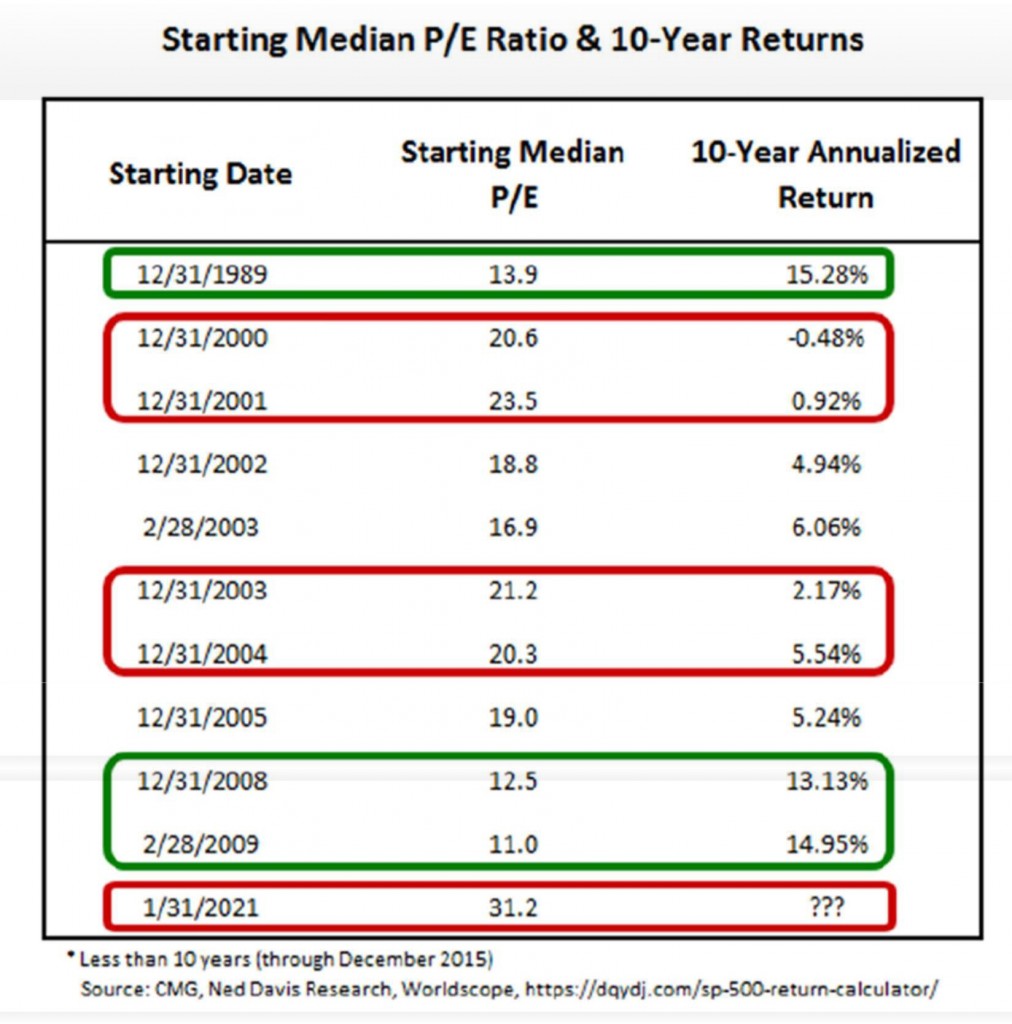

»Als ich 1967 in der Branche anfing, stand der DJIA bei 1.000, und fast 15 Jahre später stand er immer noch bei 1.000.« Ich glaube, dass uns eine lange Periode bevorsteht, in der die Wertentwicklung eines Portfolios wenig Fort- schritte machen wird. Es ist möglich, dass die nächsten 10 bis 15 Jahre die Periode von 1966 bis 1982 widerspiegeln. In dieser Zeit erlebten die USA und die Welt einen Inflationsdruck, wie es ihn seither nicht mehr gegeben hat. Wenn Sie jünger sind und Aktien kaufen und halten, selbst wenn Sie in den nächsten 10 bis 15 Jahren nichts verdienen, glaube ich, dass Sie auf lange Sicht gut abschneiden werden – vorausgesetzt, Sie verwenden die Kosten-Durch- schnitt-Methode (die die Ausverkäufe ausnutzt) und halten durch. Um mit Käufen zu starten, sollten Sie allerdings abwarten, bis das Kurs-Gewinn-Verhältnis im S&P 500 wieder deutlich unter 20 liegt.

Der bekannte Schweizer Investmentexperte Felix Zulauf weist darauf hin, dass wir heute statt einer Portfolioversicherung automatische algorithmische Handelsprogramme (Maschinenhandel) haben, die ins Börsengeschehen ein- greifen könnten. Er vermutet, dass wir irgendwann zwischen jetzt und dem nächsten Jahr deshalb eine böse Überraschung erleben könnten.

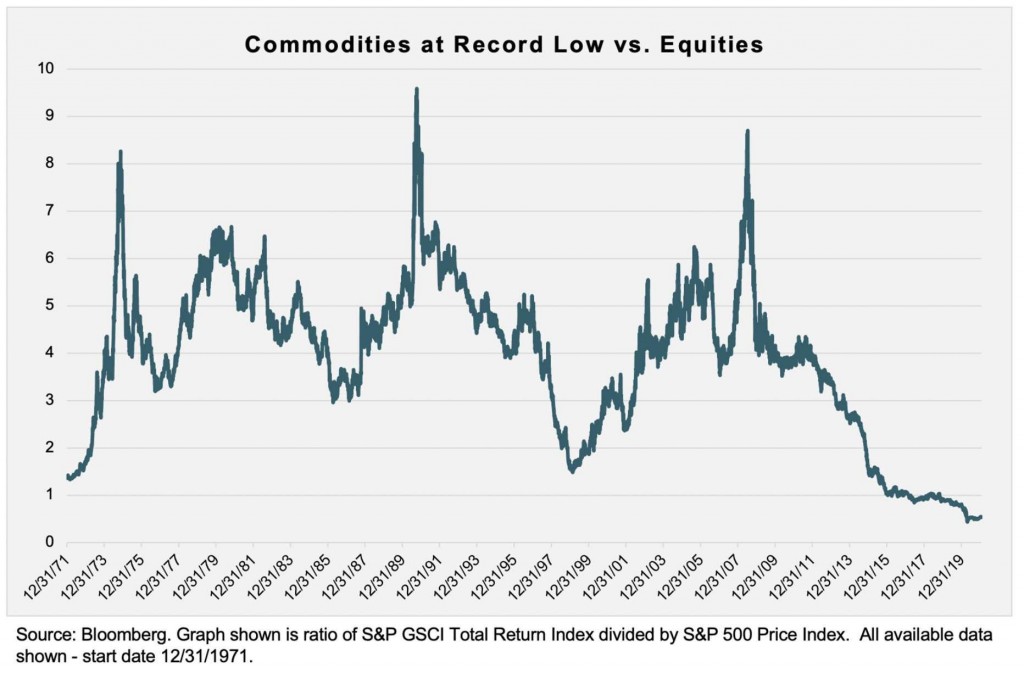

Rohstoffe

Der Goldpreis leidet seit einiger Zeit unter der Aussage der Zentralbanken, dass die lockere Geldpolitik noch einige Zeit bestehen bleiben wird. Viele Anleger glauben, dass dies eine Zeit für Risikopositionen sei, und sie sehen keinen Grund, warum sie ihr Risiko absichern sollten, wenn die Zentralbanken weiter Geld drucken. Weiteren Druck auf Gold übt das Interesse der Investoren an Bitcoin aus, da viele kurzfristige Goldinvestoren heute in Kryptowährungen investieren. Langfristig machen aber negative Realrenditen und mögliche zusätzliche fiskalische Stimulierungsmaß- nahmen der Regierungen Gold zu einer relativ attraktiven Anlageklasse, vorausgesetzt die Realrenditen bleiben negativ. Dafür spricht angesichts weltweit steigender Inflationsraten einiges. Denn: Eine hohe Inflation bei gleichzeitig von den Zentralbanken niedrig gehaltenen Zinsen impliziert einen steigenden Goldpreis. Das Sentiment (Daily Sentiment Index, DSI) für Gold ist sehr negativ (positiv für Gold): Es steht bei 23. Ende November 2020 war es bis auf 14 gesunken, bevor eine fünfwöchige Gold-Rallye einsetzte. Der DSI lag Anfang August in der Spitze bei über 90, bevor die Goldpreise fielen. Auch der Index Gold Miners Bullish Percent (BPGDM) steht derzeit unter 38 – Tiefststand bei 35 im letzten November. Um die Zeit des August-Hochs stand der BPGDM bei 100. Ich würde gerne einen weiteren Einbruch sehen, um noch billiger kaufen zu können.

Rohstoffe bleiben aufgrund der langjährigen relativen Unterbewertung von Sachwerten, der Aussicht auf einen schwachen US-Dollar und des Potenzials für einen Anstieg der chinesischen Nachfrage attraktiv.

Portfoliostrategie

In den letzten zehn Jahren musste man nur einen Indexfonds kaufen, um deutliche Wertzuwächse zu erzielen. In den nächsten zehn Jahren, werden meiner Meinung nach Risikomanagement, Wertorientierung und Aktienauswahl entscheidend sein.

Risikomanagement und Aktienauswahl – was kann da schief laufen? Am 11. Februar 2020 habe ich unter anderem die Erdöl-Aktie Total zu 45,12 Euro gekauft, weil ich davon ausging, dass Erdöl weit länger und in größerem Maße benötigt wird, als es der damaligen allgemeinen Einschätzung entsprach. Nachdem dann der Erdölpreis pro Barrel zeitweise unter null fiel und die Aktie stark an Wert verlor, habe ich am 23. April 2020 unter Risikogesichtspunkten bei 32,25 Euro den Stecker gezogen. Heute bin ich mehr denn je davon überzeugt, dass meine Grundannahme richtig war. Die Aktie notiert inzwischen bei 38,75 Euro, hat für 2020 eine Dividende von 2,64 Euro gezahlt und für 2021 2,58 Euro angekündigt. Mal sehen, wann ich wieder den Mut habe, in Erdölgesellschaften zu investieren. Warum ich dieses Thema noch einmal aufgreife? Weil ich bei Goldminen vor derselben Entscheidung stehe.

Ich hatte im letzten Brief davor gewarnt – zwar aus falschen Gründen, aber im Ergebnis richtig –, dass der Goldpreis noch einen weiteren Rückschlag erleiden könnte. Da ich aber kurzfristig gute Ergebnisberichte von den Goldminen- unternehmen erwartete, wollte ich noch zwei Werte hinzukaufen. Bei einem ist es inzwischen geschehen. Kurzum: Die Berichte waren gut, der Goldpreis und die steigenden Zinsen waren allerdings kurzfristig dominanter.

Newmont erklärt eine Quartalsdividende von 0,55 US-Dollar/Aktie, eine Erhöhung um 37,5 Prozent im Vergleich zur vorherigen Dividende von 0,40 US-Dollar. Auch im Bericht zum vierten Quartal 2020 von Agnico Eagle fand sich nichts, was einen Aktienverkauf gerechtfertigt hätte. Rekord-Quartalsproduktion, leichte Gewinnüberschreitung, leichte Umsatzverfehlung, ein 56-prozentiger Anstieg des Cashflows aus der operativen Tätigkeit. Teile der Vorschau auf 2021 (Cash-Kosten und Produktion) waren etwas enttäuschend, aber AEM-Prognosen sind typischerweise konservativ. Die AEM-Aktie wurde in vier der letzten fünf Jahre nach diesen Februarprognosen verkauft. Die Algorihtmen verkaufen immer, wenn das Momentum nachlässt. Diese Ausverkäufe waren in den vergangenen Jahren Kaufgelegenheiten. Selbst mit dem wahrscheinlich konservativen Ausblick sieht AEM 2021 großartig aus. Ein Produktionswachstum von 18 Prozent und ein höherer durchschnittlicher Goldpreis wird zu einem sehr starken Umsatzwachstum führen. In Verbindung mit dem prognostizierten Kostenrückgang von 6 Prozent im Jahresvergleich wird auch das EPS-Wachstum deutlich höher ausfallen. Nur ein paar Tage nach dem Q4-Bericht von Agnico begannen zwei leitende Angestellte AEM-Aktien auf dem öffentlichen Markt zu kaufen. Der Senior Vice President Corporate Development kaufte an drei aufeinanderfolgenden Tagen (17.–19. Februar) insgesamt 10.000 Aktien (fast 600.000 US-Dollar) und der AEM President kaufte 1.500 Aktien (fast 100.000 US-Dollar).

Pretium (PVG), die Aktie, die ich nachgekauft habe, erwirtschaftete im vierten Quartal 2020 einen Gewinn pro Aktie von 28 Cents gegenüber 18 Cents vor einem Jahr (über 56 Prozent J/J). Für 2020 verdiente PVG 95 Cents pro Aktie (+ 76 Prozent). Bei einem Aktienkurs von unter 10 US-Dollar ist das nur das Zehnfache des Gewinns. Die Gesellschaft hat 2020 ihre Schulden um 210 Mio. US-Dollar reduziert und mit einem Bargeldbestand von 178 Mio. US-Dollar abgeschlossen. Letzte Woche meldete Pretium noch einige erfolgreiche Bohrergebnisse, darunter vier Abschnitte mit Gehalten von über 1.000 Gramm pro Tonne (einige lagen über 2.000). Es war das erste Erweiterungsbohrprogramm von PVG in der Brucejack-Mine seit Beginn der Produktion im Jahr 2017.

Der geplante Ausstieg bei Alibaba ist mir nicht gelungen. Die Aktie notierte nur kurz bei 225 Euro und darunter will ich sie, bei meinem für die nächsten zwei bis drei Monate noch positiven Ausblick für die Märkte, nicht verkaufen. Der wegen der neuen Meldungen bei der Grenke AG verursachte Kurstaucher gab mir die Gelegenheit, die Aktie bei circa 26 Euro zu kaufen. Sie sitzt aber, anders als die Goldminenaktien, locker im Depot.

In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 29. Jan | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | 45.07 | 14.82 | 48.97% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 46.27 | -20.84 | -31.05% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 29.64 | -12.12 | -29.03% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 45.07 | -7.97 | -15.03% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 5.94 | -1.65 | -21.75% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 8.18 | -2.66 | -24.58% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 28.01 | 0.75 | 2.77% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 197.60 | 7.20 | 3.78% | |||

| Pretium | Freitag, 05.Feb.21 | 9.10 | 8.18 | -0.92 | -10.11% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | 34.64 | 8.20 | 31.01% | |||

| Alamos | ||||||||

| Svenska Handelsbanken | Limit 8,10 Euro | |||||||

| Simon Property Group | Limit 41 Euro | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -10.44% | 17.60% | ||||||

Mit freundlichen Grüßen

Ottmar Beck

PS: Der folgende Text könnte vielleicht morgen auch wieder so geschrieben werden:

DAX 0,49 % | EURO STOXX 50 P 2,58 % | SMI –1,69 % | RexP -1,30 % | SBI -4,30 % | Gold (in US-Dollar): –8,03 %

per 26. Februar 2021

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.