Beitrag von Ottmar Beck / Vermögensverwalter /Schweiz

Wilen, den 7. April 2021

Ernest Hemingway, ein Literat, kein Ökonom, wusste es schon:

»Das erste Allheilmittel für eine fehlgeleitete Nation

ist die Inflation der Währung; das zweite ist der Krieg.

Beide bringen einen vorübergehenden Wohlstand; beide bringen einen dauerhaften Ruin.

Aber beide sind die Zuflucht der politischen und wirtschaftlichen Opportunisten.«

Sehr geehrte Damen und Herren,

die Inflation in der Eurozone und in den USA steigt weiter. Im Euroraum verteuerten sich die Konsumentenpreise in den letzten 12 Monaten um 1,7 Prozent. Den stärksten Anteil an der Steigerung hatten die höheren Energiepreise. Fachleuten zufolge könnte die Inflation ab Jahresmitte die 2-Prozent-Marke überspringen: »Die Teuerungsraten werden in den kommenden Monaten in luftige Höhen gehen«, sagte Chefvolkswirt Thomas Gitzel von der VP Bank. Aber nach wie vor geht die Europäische Zentralbank (EZB) davon aus, dass das Inflationsziel von 2 Prozent nicht erreicht wird. Auch die Fed glaubt nicht, dass der Preisdruck in der Wirtschaft eine Änderung ihrer Zinspolitik in den nächsten drei Jahren rechtfertigen wird. Aber sie warnt schon heute davor, die Inflationszahlen der nächsten Monate nicht überzubewerten: »Es ist sehr wahrscheinlich, dass die Inflation steigen wird, da die Zahlen für den März und April 2020 extrem niedrig waren und daher aus dem 12-Monats-Fenster fallen. Das wird ein ziemlich signifikanter Sprung in der Inflation sein, aber das wird sich schnell korrigieren«, meinte der Fed-Vorsitzende Jerome Powell. Gleichzeitig spielte er die Bedenken des ehemaligen Finanzministers Lawrence Summers und anderer herunter und argumentiert, dass der Aufschwung mit einer Erholung des Arbeitsmarkts und trotz der unter Druck geratenen Lieferketten nicht zu einer Überhitzung der Wirtschaft führen wird, da die starken globalen disinflationären Kräfte den Preisanstieg nicht außer Kontrolle geraten lassen werden. Einige Ökonomen sind sich da nicht so sicher. Der ehemalige Fed- Beamte Peter Hooper sieht zumindest eine 1:5-Wahrscheinlichkeit, dass die Inflation in den nächsten Jahren auf 3 Prozent oder mehr ansteigen könnte, was deutlich über dem durchschnittlichen 2-Prozent-Ziel der Fed liegt. Sollte sich dies bewahrheiten und sich die Inflation bei diesem Wert einpendeln, »wird sich die Fed unwohl genug fühlen, um aggressiver zu handeln und einen störenden Einfluss auf die Finanzmärkte und die Wirtschaft auszuüben«, so Hooper, der jetzt globaler Leiter der Wirtschaftsforschung der Deutschen Bank AG ist.

Festverzinsliche Wertpapiere

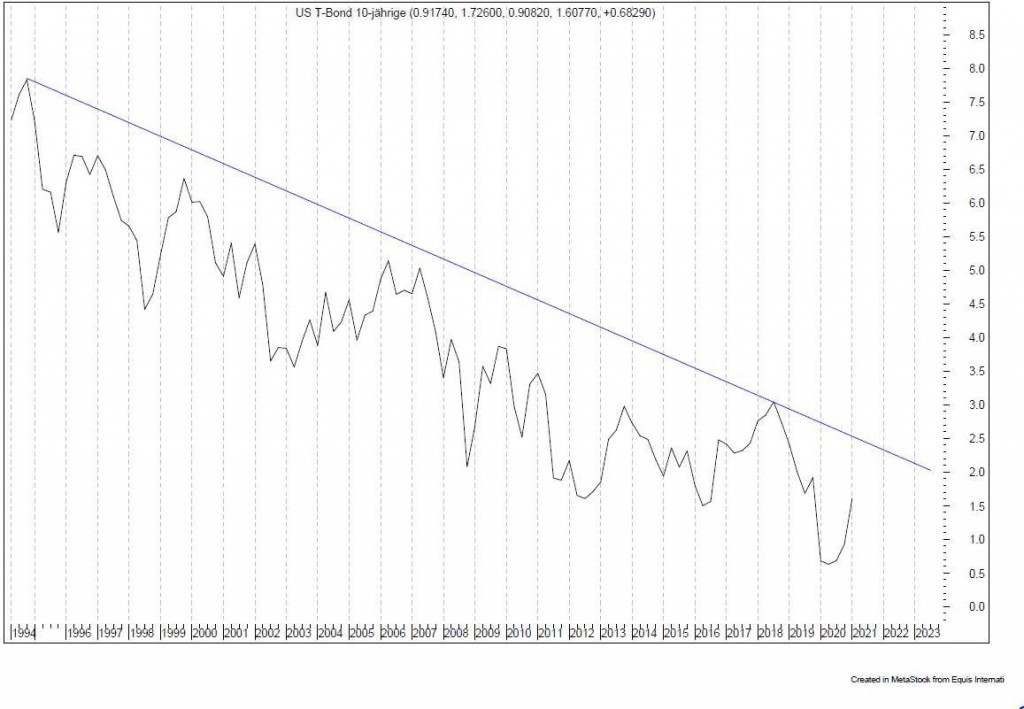

Immer öfter hört man, dass der 40-jährige Trend fallender Zinsen endlich vorbei sei. Allerdings zeigt der folgende Chart (27 Jahre), dass der Abwärtstrend der Rendite 10-jähriger US-Treasuries ungebrochen ist. Charttechnisch können die Renditen bis auf 2,5 oder 3 Prozent klettern, bevor das langfristig fallende Zinsniveau in Gefahr gerät. Darüber hinaus machen die Zentralbanken weltweit deutlich, dass sie steigende Zinsen nicht akzeptieren werden. Es ist daher noch viel zu früh, um auf ein Ende des 4 Jahrzehnte währenden Trends zu setzen.

Aktien

Ein Damoklesschwert, das über dem amerikanischen Aktienmarkt schwebt, ist die von Präsident Biden vorgeschlagene Erhöhung der Unternehmenssteuern. Diese könnten die S&P-Gewinne um 9 Prozent schmälern. Mit ihnen will die Regierung Biden Ausgaben für die Infrastruktur, saubere Energie und Vorschulbildung in der Größenordnung von 3 Billionen US-Dollar finanzieren. Der Steuerplan würde den gesetzlichen Körperschaftsteuersatz auf inländische Erträge von 21 auf 28 Prozent anheben und damit die 2017 beschlossene Senkung des Steuersatzes von 35 Prozent teilweise rückgängig machen. Der Plan zielt auch darauf ab, den Steuersatz auf ausländische Einkünfte anzuheben und einen Mindestkörperschaftsteuersatz einzuführen. Darüber hinaus soll die Kapitalertragsteuer für Reiche steigen, vielleicht sogar um einiges. Biden will sie auf 39,6 Prozent anheben, was sie auf den hohen Stand der späten 1970er Jahre anheben würde. Es würde auch alle amerikanischen Anleger zu Daytradern machen, da es keinen Vorzugssatz mehr für das Halten von Investitionen auf lange Sicht geben würde.

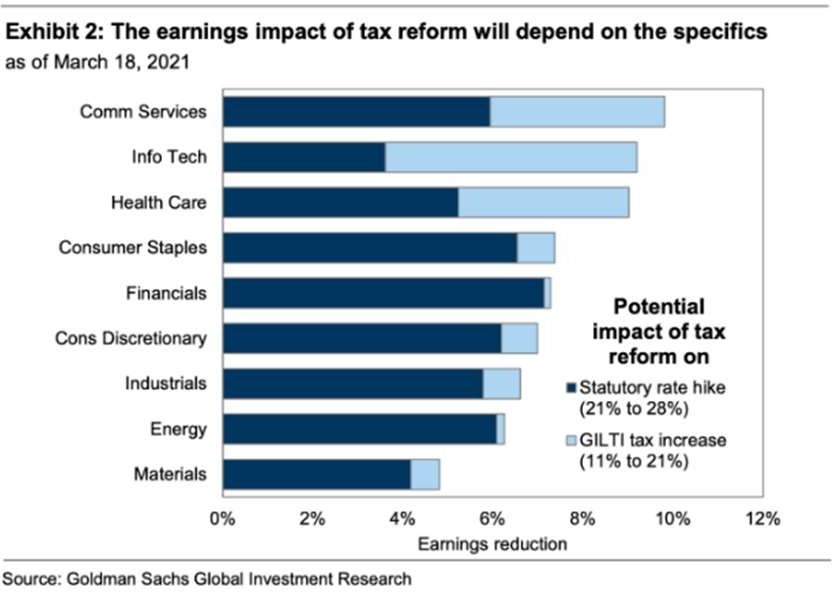

Noch ist die Frage offen, ob der Kongress diesen Erhöhungen zustimmt oder ob es nach langwierigen Verhandlungen auf eine geringere Erhöhung (was ich glaube) hinausläuft. Im Moment wollen die Republikaner keine Körperschaftsteuererhöhung, während progressive Demokraten sagen, dass die Erhöhung nicht annähernd groß genug sei. Die Komplexität der Verhandlungen und die Möglichkeit, dass das Paket in mehrere Teile zerlegt werden könnte, bedeutet, dass der Gesetzgeber nicht davon ausgeht, eine Erhöhung vor September oder Oktober dieses Jahres zu verabschieden. Viel Zeit, um Unruhe zu stiften. Anders als höhere Zinsen preist der Markt jedoch noch keine potenziellen negativen Auswirkungen auf die Gewinne durch eine Steuererhöhung ein. Wie Goldmann Sachs berechnet hat, wären auf Sektorebene Kommunikation und Technologie am stärksten sowohl von einer Erhöhung des Steuersatzes als auch von einer Änderung im Zusammenhang mit der Besteuerung ausländischer Einkünfte betroffen.

Da diese beiden Sektoren in den letzten zwei Jahren wichtige Treiber der Unternehmensgewinne waren, sollte dies auch für die Kursentwicklung insgesamt zu Problemen führen. Denn eine Erhöhung der Unternehmenssteuern würde vor allem die Gewinne von Unternehmen wie Apple, Facebook und Microsoft schmälern.

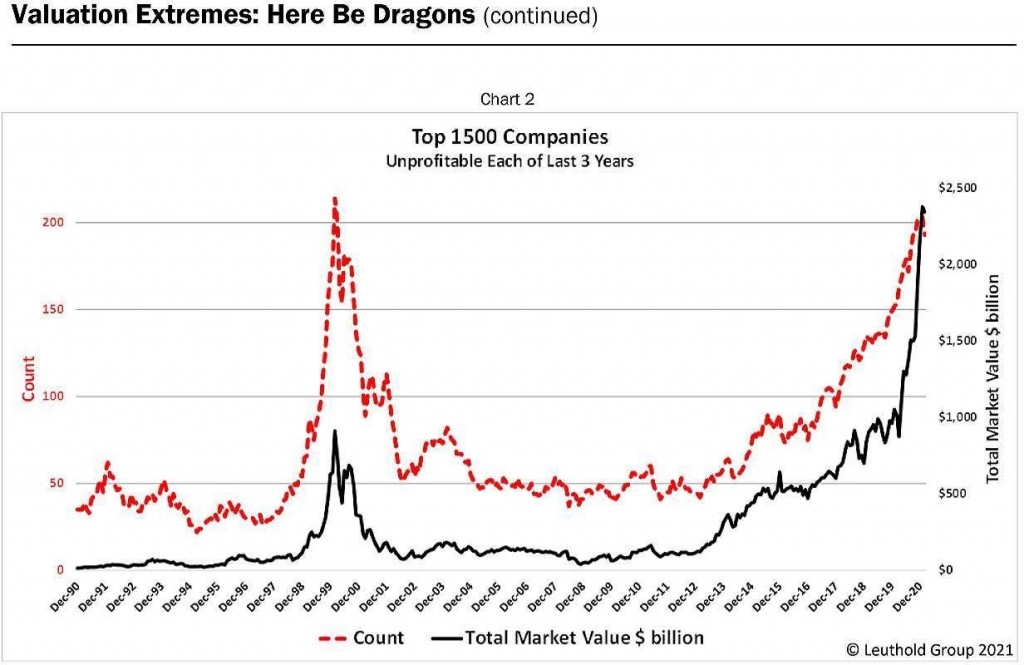

Dazu kommt, dass – nach einer Studie von Leuthold – von den nach Marktkapitalisierung größten 1.500 US- Unternehmen rund 200 in keinem der letzten drei Jahre profitabel waren. Doch anstatt sie zu bestrafen, haben die Anleger sie mit einem Gesamtmarktwert von mehr als 2,3 Billionen Dollar belohnt. Die Wall Street war seit den späten 1990er Jahren nicht mehr bereit, unprofitablen Unternehmen einen so hohen Marktwert beizumessen und selbst damals war die gesamte Marktbewertung unprofitabler Unternehmen nicht einmal halb so hoch wie heute. So viel Vertrauen in unrentable Unternehmen hatten die Anleger seit fast 20 Jahren nicht mehr. Wie heißt es doch so schön: Die Hoffnung stirbt zuletzt.

China

Chinas Finanzaufsichtsbehörden beobachten die Märkte mit Argusaugen. In ihren Augen erhöht das Konjunkturprogramm der USA die Wahrscheinlichkeit für eine deutliche Wachstumssteigerung. Das könnte die Anleiherenditen in die Höhe treiben und Investoren veranlassen riskante Anlagen zu verkaufen. Da sich die chinesische Wirtschaft schneller von der Coronakrise erholt hat als jeder andere Markt, sind beträchtliche Gelder nach China geflossen. So kauften ausländische Investoren im vergangenen Jahr chinesische Staatsanleihen im Wert von 570 Milliarden Yuan – mehr als doppelt so viel wie 2019. Der Direktor des Academic Center for Chinese Economic Practices and Thinking an der Tsinghua-Universität zählt den Abfluss der Gelder zu den zwei größten Risiken für Chinas Wirtschaft in diesem Jahr, das andere sei eine mögliche Welle von Anleiheausfällen. Die Kommunistische Partei bemerkt immer wieder, dass die unbegrenzte quantitative Lockerung der westlichen Zentralbanken die Welt in eine weitere Krise treiben könnte, was auch negative Auswirkungen auf China hätte.

In der letzten Zeit wird immer deutlicher, dass die chinesische Volksrepublik nach Autarkie strebt. Ein Zustand, den die deutsche Exportwirtschaft fürchten muss. Der neue 5-Jahres-Plan, den der Volkskongress verabschiedet hat, ist ein Plan für den Aufstieg an die Weltspitze. Um mindestens 6 Prozent soll die Wirtschaft in diesem Jahr wachsen. Bis 2035 soll die Leistung pro Kopf sogar um das Dreifache steigen. China will bald eine entwickelte Industrienation sein.

Währung

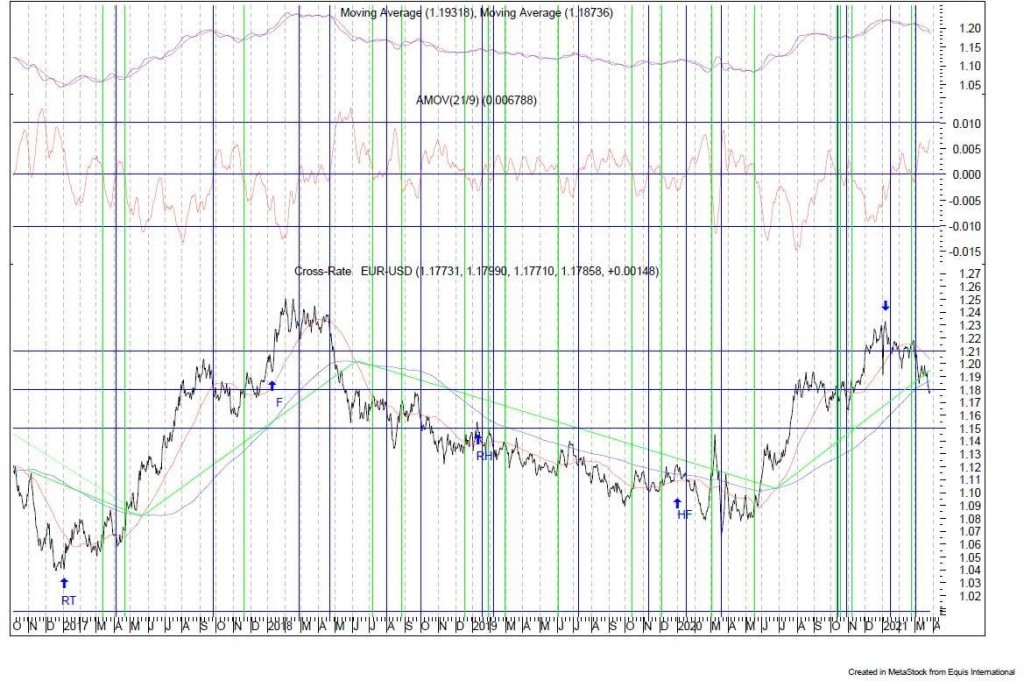

Bewegungen an den Devisenmärkten sind meist langfristiger Natur. Im September-Kommentar 2020 hatte ich geschrieben: »Im Moment bleibe ich dabei: Wir werden in der nächsten Zeit im Verhältnis Euro zu US-Dollar eine Berg- und Talfahrt erleben, ähnlich der von 2000 bis 2002, und können somit einen Kurs von 1,10 vielleicht noch einmal erleben.« Am 5. Januar 2021 hatte ich geschrieben: »Natürlich ist die durchschnittliche Performance der Vergangenheit keine Garantie, wer jedoch zu viele US-Dollar im Portfolio hat, für den könnte der Januar der ideale Zeitpunkt sein, diese Position aufzulösen.« Ich hätte besser noch einmal meinen Kommentar vom September gelesen. Nachdem der US-Dollar gegenüber dem Euro bis Ende 2020, beinahe ein Jahr lang, an Wert verlor, könnte der Scheidepunkt gekommen sein. Wir haben jetzt wieder die Höchststände von 2018 erreicht. Dies führte zur Etablierung eines etwas längerfristigen Doppeltopmusters – ein positives Signal –, das von den Höchstständen des Index im Jahr 2018 herrührt. Dabei müssen Sie nicht an die technische Analyse glauben. Es genügt, wenn es genügend andere tun. Aber es gibt auch gute fundamentale Gründe für einen stärkeren Dollar, zumindest kurzfristig, da die Wirtschaft so schnell wie seit 1984 nicht mehr wächst und die Renditen von Staatsanleihen gestiegen sind. Auch wurden die zu Jahresbe- ginn bestehenden Short-Positionen inzwischen stark reduziert. Das Vertrauen in den US-Dollar wächst wieder. Die Sterne stehen gut für einen weiteren Anstieg des Dollars.

Mitte März berichtete Reuters, dass »Indien ein Gesetz vorschlagen wird, das Kryptowährungen verbietet und jeden bestraft, der im Land handelt oder solche digitalen Vermögenswerte auch nur besitzt … Das Gesetz würde den Besitz, die Ausgabe, das Mining, den Handel und die Übertragung von Krypto-Assets kriminalisieren.« Ein Regierungsgremium empfahl Gefängnisstrafen von bis zu 10 Jahren für Menschen, die die Regeln verletzen. Viel Glück beim Versuch, Krypto-Aktivitäten vor der Regierung zu verbergen, wenn jede Transaktion auf dem Blockchain-Ledger aufgezeichnet wird. Gehen Sie besser davon aus, dass andere Regierungen dem Beispiel Indiens folgen werden. Die meisten wollen ihre eigenen digitalen Währungen herausgeben, und sie werden wahrscheinlich keine Alternativen zu den staatlich unterstützten Optionen zulassen. Dies würde ihre Macht untergraben. Gut für Gold.

Rohstoffe

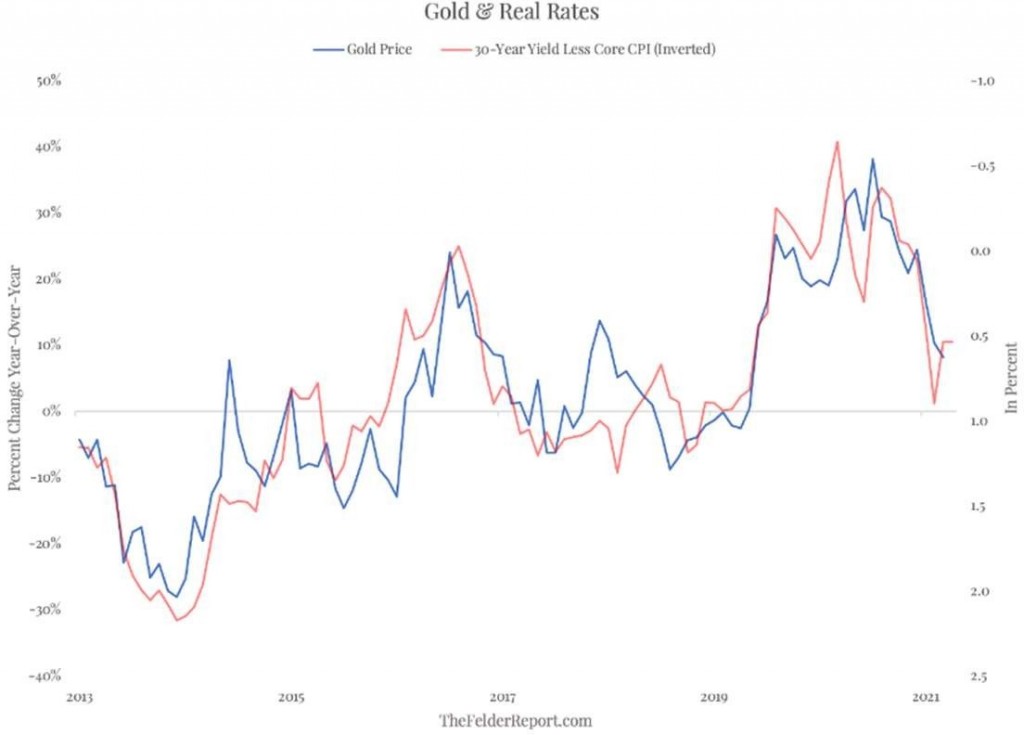

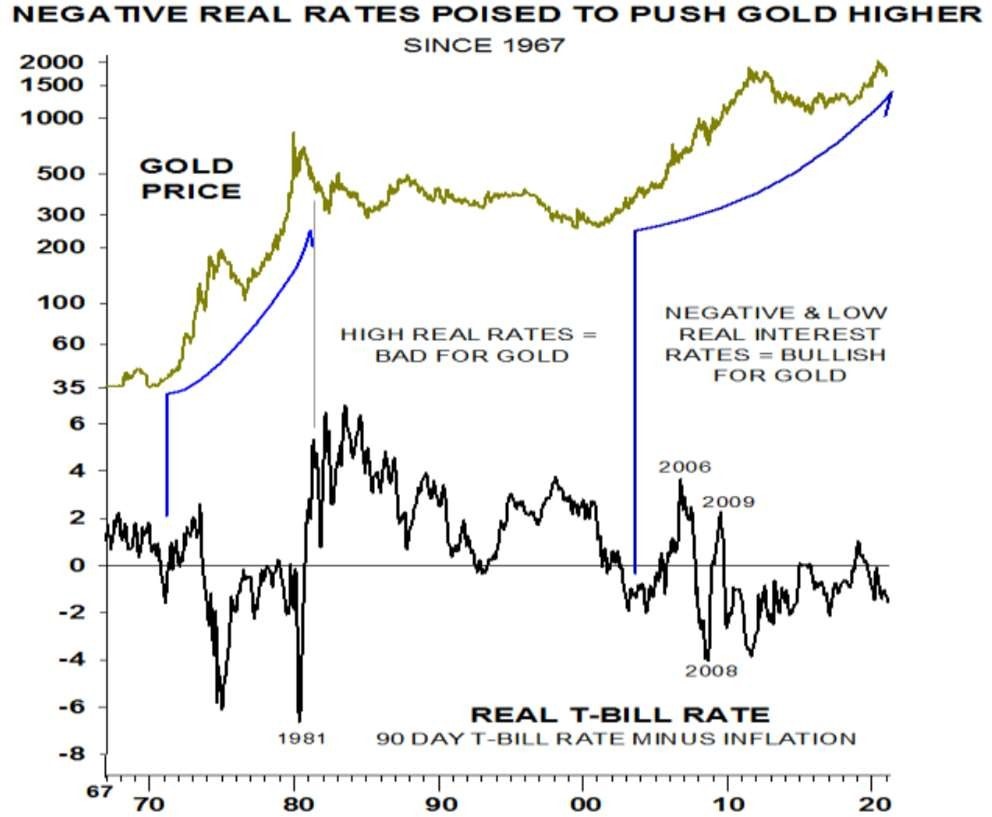

Das Hauptargument gegen Gold ist derzeit, dass die realen Renditen steigen und das verheißt normalerweise nichts Gutes für Gold. Derzeit gibt es einen relativ steilen Anstieg der nominalen Renditen, aber einen viel flacheren bei den realen Renditen. Ich gehe davon aus, dass die reale Rendite nicht mehr weiter steigen wird, da die Zentralbanken das nicht zulassen können. Denn stiegen die nominalen Renditen zu hoch, würde dies die hochverschuldete Wirtschaft abwürgen und den Regierungen ein weiteres Problem bei der Finanzierung ihrer Schulden schaffen. Der schnellere Anstieg der Inflation – zumindest für den Großteil des restlichen Jahres – wird die realen Renditen wieder sinken lassen.

Die folgende Grafik »U.S. 90-Tage-Schatzwechselrendite abzüglich des Verbraucherpreisindex (CPI)« geht zurück bis 1967. Die obere Linie zeigt den Goldpreis und die untere die Rendite des 90-Tage-Schatzbriefs der USA abzüglich des Verbraucherpreisindex (CPI). Sie werden feststellen, dass immer dann, wenn die reale Rendite über 3 bis 4 Prozent lag, dies einen Abwärtsdruck auf Gold ausübte. Aber immer, wenn der reale Zinssatz unter diesem Niveau lag, stieg der Goldpreis.

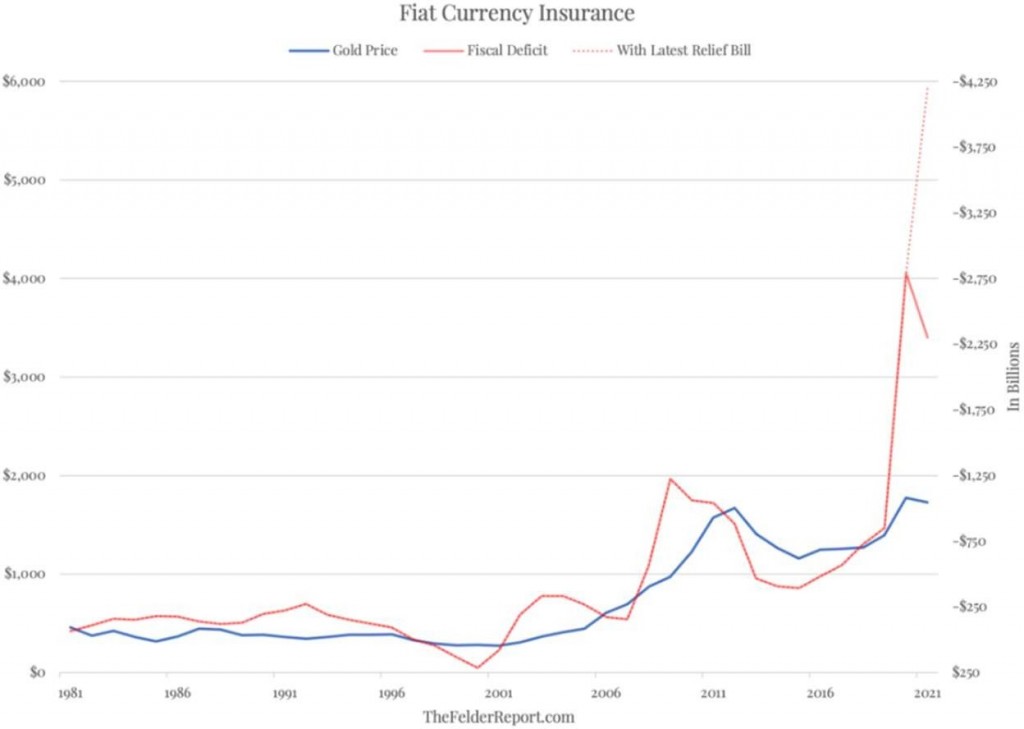

Es gibt aber noch eine weitere Korrelation, die wichtig ist: Gold gegen das US-Haushaltsdefizit. Derzeit schätzt das Congressional Budget Office (CBO), dass das Defizit 2021 2,3 Billionen Dollar betragen wird, etwas weniger als im letzten Jahr. Darin ist jedoch das kürzlich vom Kongress verabschiedete Konjunkturpaket in Höhe von 1,9 Billionen Dollar nicht enthalten. Auch die Möglichkeit eines neuen Infrastrukturpakets in Höhe von 3 Billionen Dollar, das der- zeit von der Regierung geplant wird, ist darin nicht enthalten. Wenn die US-Haushaltsdefizite weiter rasant steigen, dann hat Gold einen großen Nachholbedarf. Um die Korrelation aufrechtzuerhalten, müsste sich der Goldpreis auf über 3000 US-Dollar pro Unze fast verdoppeln.

Portfoliostrategie

Laut der Öl- und Gasberatungsfirma JBC Energy wird die weltweite Ölnachfrage im April voraussichtlich das Angebot um 800.000 Barrel pro Tag übersteigen. Energieaktien erreichten vor etwa drei Wochen ihren Höchststand und haben seitdem einen kleinen Rückschlag erlitten – aber ich glaube nicht, dass es noch viel weiter gehen wird –, da die Energienachfrage in den USA (noch vor Beginn des Sommers) und vor allem in Asien rapide steigt. Auch die Nachfrage nach Flugzeugtreibstoff dürfte rascher steigen, da der Flugverkehr laut der Transportation Security Administration (TSA) kürzlich den höchsten Stand seit Beginn der Pandemie erreicht hat. Letzte Woche bewertete das Centers for Disease Control (CDC) Reisen vollständig geimpfter Amerikaner neu und geht nun davon aus, dass es sich, sofern Masken getragen und andere Vorsichtsmaßnahmen ergriffen werden, um eine Aktivität mit geringem Risiko handelt. Diese Entwicklung dürfen wir für den Sommer auch für Europa erwarten, egal ob richtig oder falsch.

Aus diesem Grund verwundert es nicht, dass neue Befürchtungen über Lieferengpässe (und Ölpreise von über 100 Dollar) entstehen. So warnte die International Energy Association, dass es nicht klar sei, ob rechtzeitig und in ausreichendem Maße Öl geliefert werden könne. Der Energieberater Wood Mackenzie beobachtete: »Nur etwa die Hälfte der bis 2040 benötigten Versorgung ist durch bereits erschlossene Felder gewährleistet. Der Rest erfordert neue Kapitalinvestitionen und steht zur Disposition.« Trotz Green Energy: Rohöl wird uns noch lange begleiten und beschäftigen.

Sollte die Aktie Canadian Natural Resources (CNQ) noch einmal auf ein Niveau von 20 oder 21 US-Dollar fallen, werde ich eine Position aufbauen. Canadian Natural Resources (CNQ) ist ein Ölsandproduzent. Die Gesellschaft verfügt über risikoarme Anlagen mit großen Reserven und schüttet immer wieder Milliarden an freiem Cashflow aus. Die Errichtung einer neuen Ölsandanlage ist kostspielig, aber wenn das einmal bezahlt ist, sind die zukünftigen Kosten relativ gering – es gibt keine hohen Instandhaltungskosten, da die sehr großen Reserven geringe Schrumpfungsraten haben und über Jahrzehnte genutzt werden können. Darüber hinaus sind auch die variablen Betriebskosten recht niedrig, da es sich um kein sehr personalintensives Geschäft handelt. Aktuell prognostiziert das Unternehmen für 2021 einen freien Cashflow von 5,1 Milliarden kanadische Dollar, was etwa 3,9 Milliarden US-Dollar entspricht. Dies wird trotz einiger vom Unternehmen geplanter Wachstumsinvestitionen möglich sein, die im laufenden Jahr zu einem Produktionswachstum von 6 Prozent führen werden. Wichtig ist, dass diese Free-Cashflow-Schätzungen bereits nicht nur um die Investitionen, sondern auch um die Dividendenzahlungen des Unternehmens bereinigt sind – was bedeutet, dass der tatsächliche freie Cashflow in dem Sinne, wie er normalerweise verwendet wird, noch höher ist. Bezogen auf die aktuelle Marktkapitalisierung von Canadian Natural in Höhe von 37 Milliarden Dollar entspricht die Cash-Generierung des Unternehmens einer Free-Cashflow-Rendite von etwas mehr als 10 Prozent. Dank dieses starken Cashflows kann das Unternehmen auf mehrere Arten Shareholder Value generieren. Die Dividenden wurden mehr als 20 Jahre in Folge regelmäßig erhöht, sogar während der aktuellen Krise (um 11 Prozent), während des Ölpreiscrashs 2014 bis 2016 und während der Großen Rezession. Dank der niedrigen Kosten von Canadian Natural sieht die Dividende in verschiedenen Ölpreisumgebungen recht sicher aus. Die aktuellen Break-even-Kosten, ein- schließlich der Dividendenzahlungen, liegen bei nur 31 US-Dollar für WTI – ein Niveau, bei dem viele andere Ölunternehmen überhaupt nicht profitabel sein können. Allerdings wird die Dividende, circa 4,8 Prozent, von einer 35-prozentigen Quellensteuer in Kanada belastet. Canadian Natural tätigt auch Aktienrückkäufe, einschließlich einer neuen Ermächtigung von Anfang des Jahres. Akquisitionen und Schuldentilgung sind weitere Möglichkeiten für das Management, den freien Cashflow zu nutzen, auch wenn diese im Moment nicht unbedingt Priorität haben.

Und hier trotz der derzeit enttäuschenden Kursentwicklung noch gute Nachrichten zu meinen Goldaktien: Der CEO von Pretium (PVG) äußerte sich optimistisch über das Potenzial für eine sehr deutliche Steigerung der Ressourcen in den kommenden 1 bis 2 Jahren. »Einfach ein enormes Potenzial … viel mehr Erzkörper, als wir uns vorgestellt haben, und das werden wir in den kommenden Quartalen zeigen«, sagte er. Und weiter: »Es gibt eine Menge Spieler, die auf uns schauen, und es wird für unsere Aktionäre interessant sein, wenn wir dem Markt zeigen, was wir sowohl in 1080 als auch in North Block in naher Zukunft haben.« Das Management von Alamos (AGI) war in der Sitzung »sehr optimistisch« und betonte, »wir arbeiten daran, den Rückkauf zu beschleunigen, sobald wir aus der Blackout-Periode (heraus) sind.«

Der Präsident von Agnico Eagle (AEM) war sehr frustriert über den Aktienkurs – er glaubt, dass die »Aktie selbst bei diesen Goldpreisen einfach billig ist« und glaubt, dass AEM »viele Möglichkeiten [hat], die Produktion bis weit ins nächste Jahrzehnt hinein zu steigern.« AEM sieht weder einen Preisdruck wie im Jahr 2011 (als die Margen in der Branche unter Druck gerieten) noch einen Druck auf die Arbeitskosten, sondern nur einen bei den allgemeinen Kosten (im niedrigen einstelligen Bereich). Ermutigend auch: Jean Robitaille, Senior Vice President von AEM, kaufte im März erneut AEM-Aktien auf dem öffentlichen Markt und erwarb damit in weniger als einem Monat Aktien im Wert von über 1 Million US-Dollar. Ein Direktor kaufte ebenfalls im März 5.000 Aktien.

In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/ Verk. | nach Realisation | |||

| 31. Mär | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | 51.40 | 21.15 | 69.89% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 49.31 | -17.80 | -26.52% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 32.61 | -9.15 | -21.91% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 51.40 | -1.64 | -3.09% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 6.66 | -0.93 | -12.25% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 8.85 | -1.99 | -18.38% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 31.28 | 4.03 | 14.79% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 193.60 | 3.20 | 1.68% | |||

| Pretium | Freitag, 05.Feb.21 | 9.10 | 8.85 | -0.25 | -2.75% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | 32.28 | 5.84 | 22.09% | |||

| Alamos | ||||||||

| Svenska Handelsbanken | Limit 8,10 Euro | |||||||

| Simon Property Group | Limit 41 Euro | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 2.35% | 17.60% | ||||||

Mit freundlichen Grüßen

Ottmar Beck

DAX 10,12 % | EURO STOXX 50 P 10,66 % | SMI 3,21 % | RexP –1,10 % | SBI –3,71 % | Gold (in US-Dollar): –10,07 %

per 31. März 2021

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.