Beitrag Von Ottmar Beck/ Vermögensverwalter , Schweiz

Wilen, den 5. Mai 2021

Sehr geehrte Damen und Herren,

die Reaganomics basierte auf der Idee, dass es eine Knappheit des Angebots an Kapital, Gütern und Arbeit gab. In der Reagan-Volcker-Ära lag die Betonung auf Effizienz, nicht auf Gleichheit, und auf der Förderung des Angebots, nicht der Nachfrage. Damit verlagerte sich die Macht in der Wirtschaft von der Regierung auf den Markt und von der Arbeit auf die Kapitaleigner. Die Geldpolitik steuerte die Wirtschaft und dämmte die Inflation ein. Die Steuerausgaben waren nicht mehr im Fokus der handelnden Personen. Im Ergebnis ist die Inflation seit den 80er Jahren gefallen, während gleichzeitig die Ungleichheit stieg. Joe Biden und Jerome Powell versuchen, dies zu ändern. Joe Biden setzt auf Staatsausgaben und die Besteuerung der Wirtschaft und der Vermögenden. Er fordert höhere Steuern auf Kapitalerträge, für Konzerne und Wohlhabende. In einer Rede erklärte er, dass die «Trickle-down-Ökonomie» noch nie funktioniert hat. Und fuhr fort, es sei Zeit, die Wirtschaft von unten und von der Mitte aus wachsen zu lassen. Der Anteil der Arbeiter an der wirtschaftlichen Ertragskraft soll vergrößert werden. Auch der Fokus der Fed auf die Inflation seit Volcker ist unter Powell verschwunden. Jetzt liegt er auf der Verhinderung von Deflation und der Förderung von Beschäftigung. Sie hält die Zinsen um die null und kauft die Schulden der Regierung auf.

Dieser Politik-Wechsel ist wie unter Regan eine Reaktion auf die Vergangenheit. Unter Reagan war es der zunehmende Einfluss der Regierung auf die Wirtschaft, der als Bremse für Unternehmen und Geschäftsdynamik angesehen wurde. Heute, unter Biden, ist es in Amerika der immer raubtierartiger werdende Kapitalismus. Mit der knappen Mehrheit im Kongress wird allerdings die Umsetzung für Biden schwer werden. Aber auch die von Reagan und Volcker angestoßenen Veränderungen dauerten Jahrzehnte bis zu ihrer vollständigen Umsetzung. Die Veränderungen in den Vereinigten Staaten und auch bei uns – wenn auch nicht so deutlich, da wir im Entwicklungsprozess eines sozialeren Staates weiter fortgeschritten sind – werden greifen. Die Wirtschaft wird der Verlierer sein. Ob es einen Gewinner gibt, wird die Zukunft zeigen.

Festverzinsliche Wertpapiere

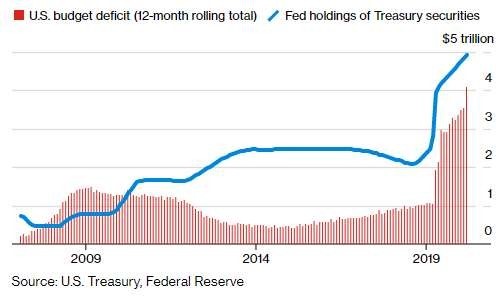

Auch die Europäische Zentralbank (EZB) verfolgt dieselben Ziele wie die Federal Reseve (Fed). Der neulich erneut bestätigte Ankauf weiterer Staatsanleihen stellt sicher, dass sich die europäischen Regierungen quasi grenzenlos verschulden können, ohne dafür höhere Zinsen zu zahlen. So kann sich zum Beispiel Italien auf 10 Jahre zu rund 0,6 Prozent finanzieren. Deutschland und auch die Schweiz bekommen sogar Geld zu einem negativen Zins. Ich frage mich allerdings: Wenn die Notenbank Geld verschenkt, warum soll ich dann arbeiten um Geld zu verdienen? Geld zu verschenken untergräbt den Grundgedanken unserer Gesellschaft. Arbeit finanziert unseren Lebensunterhalt. Über die Rückzahlung machen sich außer ein paar Wissenschaftlern keine Politiker Gedanken. Die Wirtschaftswissenschaftler, aber nur die, diskutieren bereits, ob ein einmaliger Schuldenschnitt irgendwann nötig ist und welche Konsequenzen eine solche Maßnahme hätte.

Nun sind die Anleiherenditen in den USA im ersten Quartal drastisch, im 10-jährigen Bereich von 0,9 auf 1,7 Prozent, gestiegen. Die 10-jährige Bundesanleihe hat beinahe denselben Anstieg von –0,6 auf –0,3 Prozent vollzogen. Aber wie hoch ist die Wahrscheinlichkeit eines weiteren Anstiegs der Anleiherenditen, vergleichbar mit dem des ersten Quartals? Die Wahrscheinlichkeit tendiert aus zwei Gründen gegen null.

Der erste Grund ist, dass Regierungen und Zentralbanken über starke Mittel und eine noch stärkere Motivation verfügen, um sicherzustellen, dass die Anleiheblase langsam deflationiert, anstatt plötzlich zu platzen. Die Beweggründe sind die Notwendigkeit, die Kosten für den Schuldendienst zu begrenzen, das Wirtschaftswachstum aufrechtzuerhalten und eine finanzielle Instabilität zu vermeiden oder zumindest so lange wie möglich aufzuschieben. Die Mittel sind quantitative Lockerung plus verschiedene Formen der finanziellen Repression. Regulierungsbehörden können Finanzinstitutionen und Banken zwingen, «risikofreie» Anleihen zu kaufen, auch wenn diese Investoren garantiert Geld verlieren werden.

Der zweite Grund für meine Zuversicht ist, dass die aktivsten Teilnehmer an den Staatsmärkten sich nicht um die negativen Renditen scheren, die den langfristigen Anleiheinvestoren garantiert sind, da sie Anleihen für kurzfristige Handelsgewinne und Zinsstruktur-Carry-Trades kaufen. Die langfristig anlegenden Pensions- und Versicherungsgesellschaften wiederum können die negativen Renditen an die Vielzahl ihrer machtlosen Kunden weitergeben.

Das Ergebnis ist, dass sich die Zinsen wahrscheinlich für eine beträchtliche Zeit in einer neuen Handelsspanne stabilisieren werden, die viel niedriger bleiben wird, als es von den Fundamentaldaten zu erwarten ist.

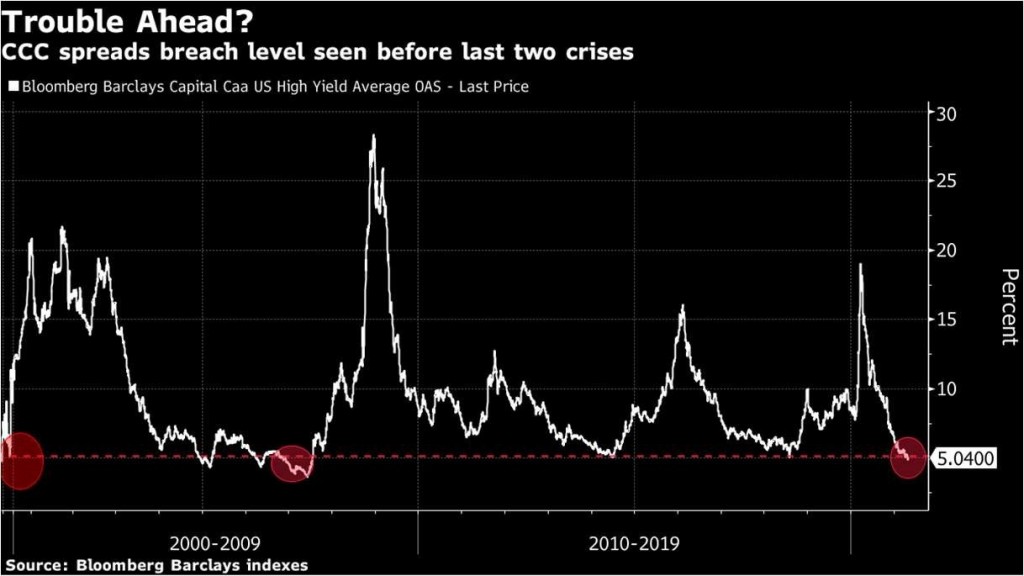

Die Zinsen bleiben unten, zumindest die der Staatspapiere. Die riskanteste Ecke des Markts, die der Schrottanleihen, sieht anders aus. Die Risikoprämien für CCC-Anleihen fielen jetzt unter 500 Basispunkte – ein Niveau, das in den letzten zwei Jahrzehnten nur zweimal erreicht wurde. Wie Sie sehen können, war die folgende Entwicklung nie erstrebenswert. Wie schon oft erwähnt: Lieber eine kleine negative Rendite akzeptieren als einen Totalverlust.

Trotz niedriger Zinsen wird die Inflationsrate steigen. Schauen Sie auf die Verschuldungsuhr in Deutschland, der Schweiz und den USA. Beide rennen wie das Taximeter in Tokio.

Deutschland https://www.live-counter.com/deutsche-staatsverschuldung/

USA https://www.live-counter.com/staatsverschuldung-usa/

Schweiz https://www.live-counter.com/staatsverschuldung-schweiz/

Aber Achtung! Die Uhren messen die Verschuldung nicht, sondern schätzen sie. Sie bauen auf dem Schuldenstand am Ende des letzten Jahres auf und dann wird die Neuverschuldung des laufenden Jahres geschätzt und daraus er- rechnet, wie hoch der Schuldenstand in jeder Sekunde ist. Allerdings weiß niemand genau, wie hoch die Neuverschuldung des laufenden Jahres ist. Die Vergangenheit zeigt aber, dass die Neuverschuldung meist höher war als die geplante.

Dazu kommt eine weitere wichtige Änderung bei der Inflationsentwicklung: In den vergangenen 20 Jahren sind die Preise für chinesische/asiatische Importe laufend gesunken. Die chinesischen Firmen haben durchschnittlich jedes Jahr ihre Preise um circa 1 Prozent gesenkt. Dies trifft auch für andere asiatische Exporteure zu. Jetzt erhöhen sie erstmals ihre Preise und dazu kommen immer stärker werdende asiatische Währungen. Steigende Inflation, niedrige Zinsen – willkommen in der Welt der finanziellen Repression!

Aktien

Im Moment befindet sich die Wirtschaft im Anfangsstadium eines Minibooms, angeheizt durch Impfstoffe, großzügige fiskalische Anreize und ein steigendes Vertrauen der Verbraucher und Unternehmen. Die Konjukturprogramme der Regierungen und die hohe Liquidität werden zu einem weiteren Aufschwung der Wirtschaft führen. Das hat der Aktienmarkt einkalkuliert. Drei Nebeneffekte, die die Gewinne belasten können, hat er aber bisher nicht berücksichtigt: höhere Steuern, steigende Rohstoffkosten und Löhne. Auch müssen die vielfältigen Programme umgesetzt werden und das erfordert, wie wir alle wissen, Zeit. Die Strategen von Goldman Sachs glauben, dass das Wachstums- tempo in den nächsten drei Monaten seinen Höhepunkt erreichen wird. Erfahrungsgemäß setzt der Beginn einer wirtschaftlichen Verlangsamung den Aktienmärkten zu.

An den Märkten geht es nicht darum, was die Wirtschaft oder die Gewinne jetzt machen, sondern darum, ob der Trend besser oder schlechter wird. Die Gewinnsaison für das erste Quartal ist weniger als zwei Wochen alt, aber das größte Thema, über das die Managementteams sprechen, war – klar – höhere Kosten. So zum Beispiel der Coca- Cola-Finanzvorstand John Murphy: «Im letzten Quartal haben wir gesagt, dass wir trotz eines sich verteuernden Rohstoffumfelds angesichts unserer abgesicherten Positionen mit relativ geringen Auswirkungen im Jahr 2021 rechnen. Während dies weiterhin der Fall ist, beobachten wir den Aufwärtsdruck bei einigen Rohstoffen wie Maissirup mit hohem Fruchtzuckergehalt, PET, Metallen und anderen Verpackungsmaterialien genau, da sie sich sowohl auf uns als auch auf unsere Abfüllpartner auswirken.» Später in der Telefonkonferenz antwortete Murphy auf eine Frage zu den Kosten, dass höhere Rohstoffpreise wahrscheinlich «eher ein Gegenwind [im Jahr 2022] sein werden». Murphy fügte hinzu, dass Coke «typischerweise die Preisgestaltung mit der Inflation in Einklang bringt».

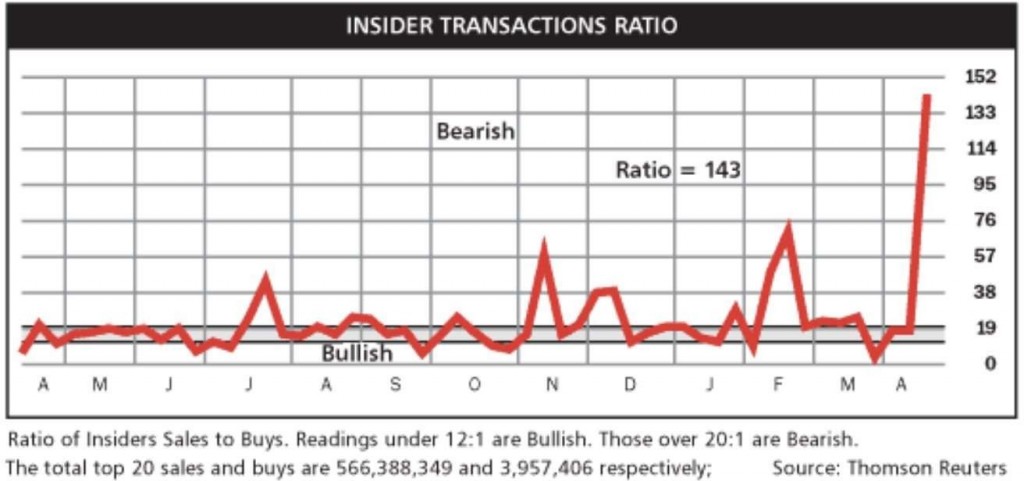

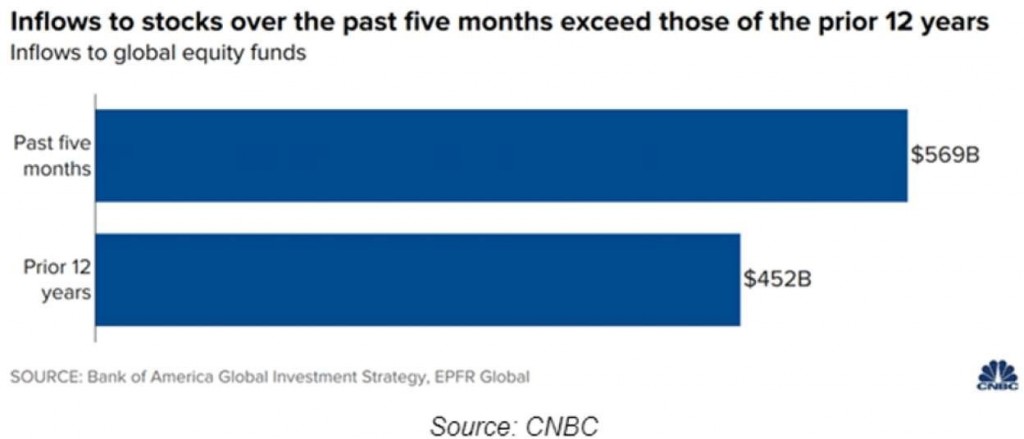

Das Verhältnis der Aktienverkäufe von Insidern zu käufen stieg laut Daten von Sentiment Trader kürzlich auf 143:1. Das ist der höchste Stand seit 2006 und fast doppelt so hoch wie der vorherige. Sie können den Artikel in Barron’s lesen: Company Insiders Are Selling Stocks.

Diejenigen, die ihre Ohren am dichtesten am Puls der Unternehmen haben, verkaufen Aktien, während andere kaufen. Das ist nicht gerade positiv für Aktien. Ein hohes Verhältnis von Verkäufen zu Käufen ist ein Zeichen von Schwäche. Allerdings: Während die Insider (das obere Management) verkaufen, leihen sich ihre Unternehmen mehr Geld und kaufen ihre Aktien zurück. Lassen Sie das für eine Minute auf sich wirken. Ein Teil dieses geliehenen Geldes kauft Ihre Aktien auf. Ist das erlaubt? Ja. Sollte es das?

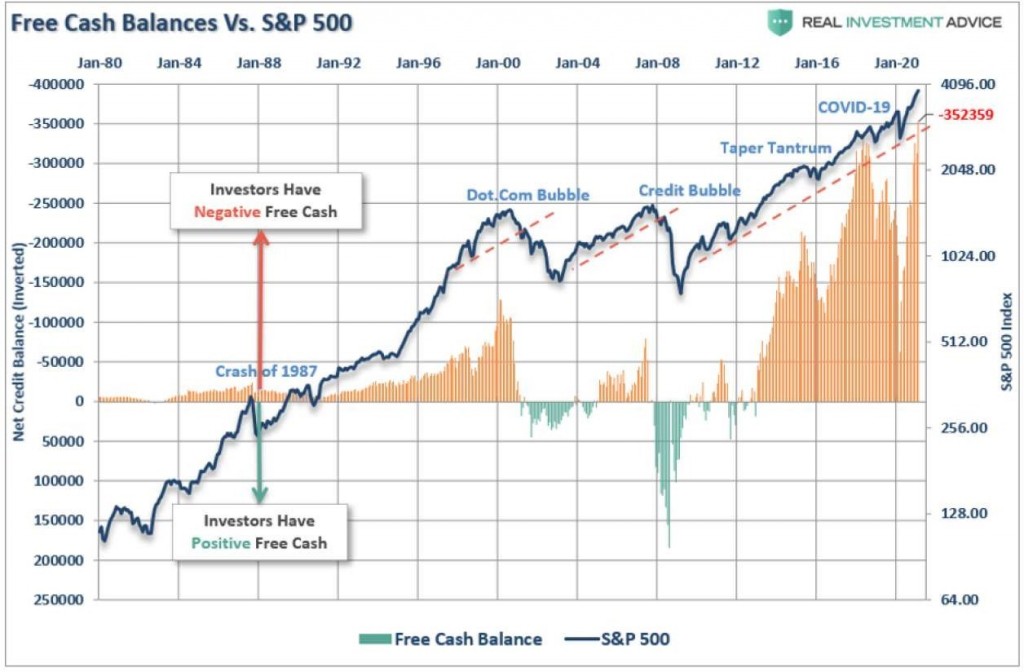

In der Zwischenzeit nehmen Investoren Kredite auf ihre bestehenden Aktienbestände auf, eine Dynamik, die die aus-tehenden Margin-Schulden im Jahresvergleich um 72 Prozent steigen ließ. Das ist der vierthöchste Anstieg seit mindestens 1960.

So sieht das Ergebnis aus:

Es kann noch mehr Aufwärtspotenzial geben, aber längerfristig stehen die Chancen nicht zu Ihren Gunsten.

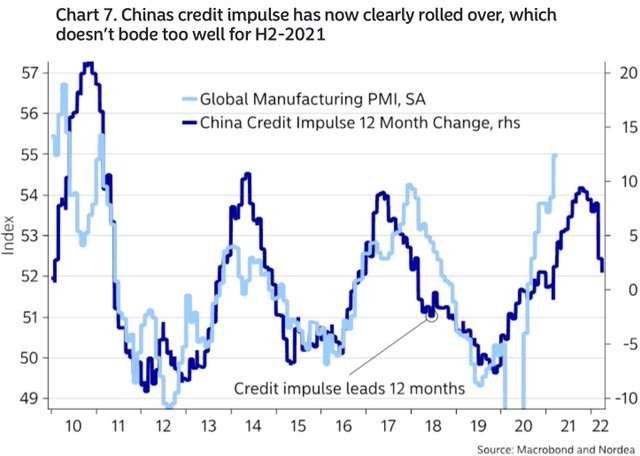

China

Der chinesische Kreditimpuls hat nun eindeutig gedreht, was für die Purchase Manager Indizes (PMIs) im dritten und vierten Quartal dieses Jahres eine schlechte Nachricht sein dürfte. Ähnlich wie bei früheren Spitzenwerten der globalen Wirtschaftsdynamik könnte China den Konjunkturzyklus nach unten führen oder zumindest beruhigen. Die anhaltende Verschlechterung des Kreditimpulses in China schafft die Voraussetzungen für eine große Verschiebung im Makrobereich, die im zweiten Halbjahr beginnt und möglicherweise bis weit ins Jahr 2022 hinein andauert.

Devisenkurse sind nicht vorhersagbar, lautet eine alte Weisheit. Aber es gibt eine Ausnahme: die sehr langfristige Prognose. Der Wert einer Währung wird von drei Faktoren bestimmt:

- Die Wechselkurse spiegeln über die Zeit die realen Preisverhältnisse wider Wenn wir den Big-Mac-Index nehmen, ist der Yuan mit 39 Prozent gegenüber dem US-Dollar unterbewertet: https://www.economist.com/big-mac-index.

- Anleiherendite und Konvertibilität Die chinesischen Anleiherenditen sind höher als die amerikanischen. Allerdings ist der Zugang zum chinesischen Finanzmarkt für Ausländer noch beschränkt.

- Stabilität des staatlichen Emittenten und Reservewährung Militärisch und wirtschaftlich ist die USA immer noch die Nummer 1. Aber China wird jedes Jahr stärker.

China hat eine gegenüber dem Dollar wohl unterbewertete Währung. Die chinesische Wirtschaft konnte eine Rezession im letzten Jahr vermeiden und geht aus der Pandemie gestärkt hervor. Mit über 3 Prozent bieten 10-jährige chinesische Staatsanleihen eine attraktive Verzinsung. China drängt immer mehr Partner dazu, Geschäfte in Yuan abzuschließen. Mittelfristig wird sich der Zugang zum chinesischen Finanzmarkt für Ausländer öffnen. Mit dem Aufstieg zur weiteren Reservewährung dürfte der Yuan weiter aufwerten. Ob er dem Dollar den Rang als Nummer 1 ablaufen kann, wird sich noch zeigen. Aber Yen und Euro werden weiter an Wichtigkeit verlieren.

Währung

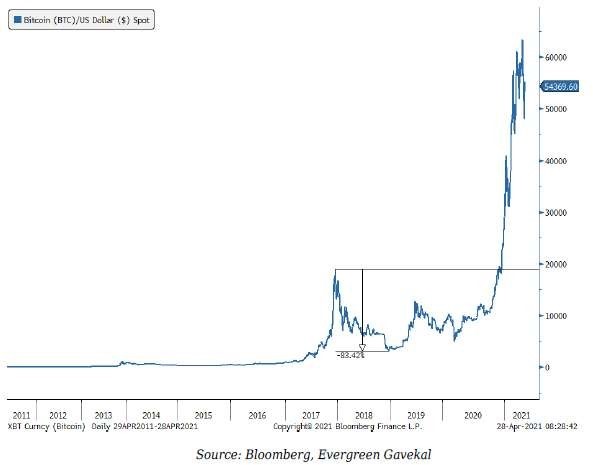

Noch einige Gedanken zum Bitcoin. Es gibt drei Arten von Wirtschaftsgütern, die vom Markt bewertet werden, wie der deutsche Ökonom Karl Knies im 19. Jahrhundert und Ludwig von Mises im 20. aufzeigten:

- Ein Konsumgut, das direkte Befriedigung

- Ein Produktionsgut, dass im Prozess der Herstellung und Verteilung von Konsumgütern verwendet

- Ein Tauschmittel, das, nachdem es sich allgemein durchgesetzt hat, die Bezeichnung «Geld»

Alle Güter passen in eine oder mehrere dieser Kategorien, zum Beispiel Gold. Es kann konsumiert werden (Schmuck), wird in der Produktion verwendet (Elektronik) und hat früher als Geld gedient. Bitcoin hingegen ist nur Tauschmittel. Im Gegensatz zu Gold leitet sich der Wert sowohl von Bitcoin als auch von Geld vollständig von seiner Verwendung als Tauschmittel ab.

Die Regierungen haben die Welt in Währungszonen aufgeteilt und das zwingt die Bewohner jeder Zone dazu, eine bestimmte Währung zu verwenden. In Deutschland können einige Bewohner mit US-Dollar, Bitcoin oder Gold handeln, aber alle müssen Euro verwenden, einfach um Steuern zu bezahlen. Dies gibt dem Euro einen großen Vorteil. Man kann kaum in einem Kaffee mit US-Dollar, Gold oder Bitcoin bezahlen. Das heißt, Bitcoin muss noch Geld werden. Der Bitcoin ist zwar außerhalb der Reichweite jeder Regierung, hat allerdings den Nachteil, dass man nicht darauf bestehen kann, dass die Leute mit ihm zahlen. Es ist denkbar, dass sich Bitcoin eine Nische schafft, die über nationale Grenzen hinausgeht. Bitcoin könnte ein allgemein akzeptiertes Tauschmittel für Transaktionen werden, die online oder grenzüberschreitend durchgeführt werden. Er könnte sich zum bevorzugten Zahlungsmittel für Kriminelle entwickeln oder für diejenigen, die versuchen, Kapitalkontrollen zu umgehen.

Fungibilität: Leichter Vorteil für Bitcoin und Geld

Teilbarkeit: Leichter Vorteil für Bitcoin und Geld, mit Gold als Zweitplatziertem

Lagerung und Transport: Vorteil Bitcoin

Transaktionskosten: Vorteil Geld. Regierungen können auch die Transaktionskosten für Bitcoin erhöhen, indem sie seine Verwendung illegal machen, vielleicht aus Umweltgründen. Das würde die Risiken und potenziellen Kosten für diejenigen erhöhen, die unter Missachtung des Gesetzes handeln.

Stabile Kaufkraft: Geld schneidet am besten ab, gefolgt von Gold, wobei Bitcoin schlecht abschneidet. Das überrascht, da das Angebotswachstum sowohl bei Bitcoin als auch bei Gold begrenzt ist, nicht aber bei Geld. Bedenken Sie aber auch die Variabilität der Nachfrage und die kurzfristige Preisvolatilität (die für die Nützlichkeit eines Geldes mindestens genauso wichtig ist wie die langfristige Wertbeständigkeit). Bei einer gut gemanagten Währung wird das Angebot mehr oder weniger an die Nachfrage angepasst, wodurch der Wert kurz- bis mittelfristig ziemlich stabil bleibt. Die meisten Fiat-Manager streben heute eine bescheidene Inflation an – oft um die 2 Prozent pro Jahr –, was bedeutet, dass der Wert im Laufe der Zeit allmählich sinkt. Aber wenn diese Inflation einigermaßen stabil und vorhersehbar ist, wird die Fiat-Währung wahrscheinlich als Geld akzeptiert.

Gold kommt an zweiter Stelle, weil es mehrere Nachfragequellen hat. Wie bereits erwähnt, hat es als alle drei Arten von grundlegenden Wirtschaftsgütern gedient. Daher kann jemand, der heute Gold kauft, erwarten, morgen drei Arten von Käufern zu finden: Verbraucher, Produzenten und Investoren. Die Nachfrage jedes Käufertyps kann variieren, was zu einer Preisvolatilität führt, die die einer anständig verwalteten Fiat-Währung übersteigen dürfte. Aber die Vielfalt an potenziellen Käufern ist ein Vorteil gegenüber Bitcoin.

Da es weder eine staatlich verordnete Nachfrage noch einen nicht monetären Verwendungszweck gibt, wird die Dauerhaftigkeit des Bitcoin-Werts immer infrage gestellt sein, und er könnte sogar auf null sinken. Ob ein alternatives Geld ohne staatliche Unterstützung existieren kann, ist fraglich. Gold hat als Wertaufbewahrungsmittel existiert, aber wie andere Rohstoffe, Land und Kunst, wird es auch für andere Zwecke als nur das des Tauschmittels geschätzt. Wenn Bitcoin als Wertaufbewahrungsmittel dienen soll, muss es einen plausiblen Grund dafür geben. Ich bin noch nicht überzeugt, dass dies der Fall sein wird.

Trotzdem bedauere ich, dass ich nicht früher Bitcoins gekauft und dann auch wieder verkauft habe.

Rohstoffe

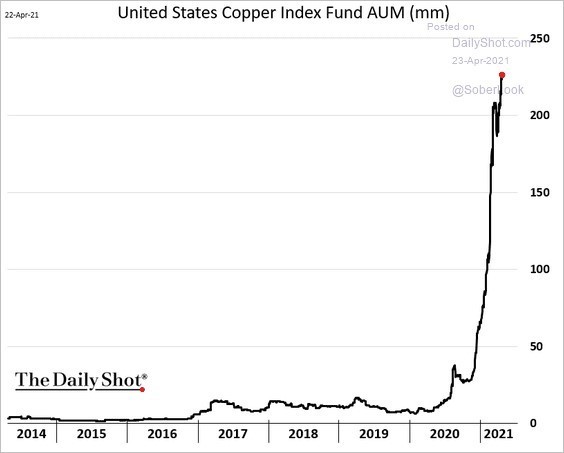

Die enormen Summen, die weltweit in Infrastrukturprojekte fließen, werden die Rohstoffstoffpreise anheizen. Der Kupferpreis zum Beispiel kennt derzeit nur eine Richtung: nach oben. Mögliche Streiks in Chile und die erwartete Konjunkturerholung sind die Treiber – aber auch der Übergang zu einer nachhaltigeren Produktionsweise. Das in der Industrie vielseitig eingesetzte Kupfer profitiert vor allem von der Aussicht auf eine konjunkturelle Erholung. Auf der Angebotsseite bestehen weiterhin Engpässe als Folge der Corona-Pandemie. Der United States Copper Index Fund® (CPER) ist ein börsengehandeltes Wertpapier. Das Anlageziel von CPER besteht darin, die täglichen prozentualen Veränderungen des Nettoinventarwerts (NIW) seiner Anteile widerzuspiegeln. CPER ist als bequeme und kostengünstige Möglichkeit für Anleger konzipiert, die auf die Rendite eines Portfolios von Kupfer-Future-Kontrakten zuzugreifen wollen. Wie schnell viel Geld in ein aktuelles Thema fließt, zeigt die Entwicklung des Anlagevolumens dieses Fonds:

Der Klimawandel kann/wird zu schlechteren Ernten führen und das ist bullish für landwirtschaftliche Rohstoffe und Firmen. So meldeten wichtige Agrarproduzenten wie Brasilien und die USA in den vergangenen Monaten Einbrüche bei den Erträgen durch extreme Wetterlagen. Die Preise für einige der weltweit wichtigsten Grundnahrungsmittel sind stark gestiegen. Weizen verteuerte sich an der weltgrößten Warenterminbörse in Chicago in den vergangenen 12 Monaten um knapp 40 Prozent. Sojabohnen, die auch als Futtermittel wichtig für die Fleischproduktion sind, kosten derzeit 85 Prozent mehr als vor einem Jahr. Neben dem Klimawandel sind die anziehenden Energiepreise, die die Produktion und den Transport von Lebensmitteln verteuern, die Gründe dafür. Dazu steigt die Nachfrage vor allem aus China. So stiegen die Soja-Importe Chinas aus den USA im vergangenen Jahr nach einer Einigung zwischen den Regierungen in ihrem Handelsstreit um 50 Prozent.

Der Index Stoxx 600 Basic Resources – ein Index, der die Rohstoffaktien abbildet – ist in diesem Jahr bisher um 20 Prozent gestiegen. Weil aber die Gewinnschätzungen um mehr als 50 Prozent stiegen, ist das Kurs-Gewinn-Verhältnis wieder unter das Zehnfache gefallen. Damit ist der Sektor im Vergleich zum breiteren Markt so günstig wie seit mindestens 2005 nicht mehr. Das Risiko heißt aber nach wie vor: Corona. Es gefährdet die Produktion und die Wiederbelebung der Wirtschaft.

Nach wie vor glaube ich, dass Gold eine Absicherung für die Wahrscheinlichkeit ist, dass die Dinge nicht nach Plan laufen. Es ist der Vermögenswert für alle, die daran zweifeln, dass die Zentralbanker mit Erfolg rückgängig machen können, was sie getan haben. China hat jetzt die Schleusen für Gold geöffnet. Die Zentralbank erteilte Ausnahmegenehmigungen für den Import von Goldbarren im Wert von schätzungsweise 8,5 Milliarden US-Dollar in den nächsten ein bis zwei Monaten. Das ist etwa dreimal so viel wie das, was China im vergangenen Jahr importiert hat.

Schwellenländer

Die größten Produzenten von Commodities sind die Schwellenländer. Das spricht für eine Investition in diesen Ländern. Allerdings wird die Zukunft keine gradlinige Entwicklung an den Märkten bringen.

Portfoliostrategie

Die Werte Svenska Handelsbanken und Simon Property Group habe ich aus meiner Kauflimitliste herausgenommen. Ich hatte sie mit Kaufkursen von 8,10 und 41 Euro notiert. Da die Werte jetzt aber mit 9,62 und 100,50 Euro gehandelt werden, ist der Abstand zu meinen Limits zu groß geworden.

Wie ich am 14. April gewittert habe, habe ich iQIYI Inc. ins Depot aufgenommen. Seit Anfang 2021 erlebte der Aktienkurs des chinesischen Online-Streaming-Riesen iQIYI einen stetigen Anstieg. Auf dem Höhepunkt im März war die Aktie seit Jahresbeginn um ca. 60 Prozent gestiegen. Dann kam es zu einem starken Absturz, der den gesamten Gewinn zunichte machte. In diesem Fall war der starke Rückgang jedoch nicht auf eine Veränderung der Fundamentaldaten oder schlechte Nachrichten über das Unternehmen zurückzuführen, sondern auf Investmentbanken, die im Rahmen eines forcierten Deleveraging Milliarden von Aktien in großen Transaktionen liquidierten. Dies wurde verursacht, weil Archegos Capital Management nicht in der Lage war, seine Margin-Anforderungen zu erfüllen, was dazu führte, dass die Investmentbanken ihre Positionen auflösten. Eine Reihe anderer chinesischer Technologiewerte war ebenfalls von Ausverkäufen betroffen, die auf die gleichen Gründe zurückzuführen sind, nämlich Baidu (BIDU), Ten- cent Music (TME), Vipshop (VIPS) usw.

Auch wenn die Fundamentaldaten von iQIYI nicht ideal sind, bietet dieser Ausverkauf eine Gelegenheit für einen attraktiven kurzfristigen Handel, vor allem da der Aktienkurs seit Börsengang vor drei Jahren ein starkes Unterstützungsniveau erreicht hat. In dieser Zeit stieg der Aktienkurs viermal sehr stark, gefolgt von einem ähnlich starken Rückgang. In allen Fällen fiel er auf eine Spanne von 15 bis 17 US-Dollar, bevor er sich schnell erholte. Dies deutet darauf hin, dass die iQIYI-Aktie eine sehr starke Unterstützung auf diesem Niveau hat.

Wenn ich mir die Marktkapitalisierung von iQIYI seit Börsengang ansehe, stelle ich fest, dass das Unternehmen ähnlich bewertet ist wie vor drei Jahren, obwohl der Umsatz seit 2018 um >60 Prozent stieg. In dieser Zeit ist die Zahl der zahlenden Abonnenten von 61 Millionen (Q1/2018) auf 101 Millionen (Q4/2020) gestiegen. Das bedeutet, dass ich zum heutigen Preis einen ähnlichen Betrag zahle wie vor drei Jahren, aber die Finanzen und Fundamentaldaten des Unternehmens viel besser sind. Im Vergleich zu seinen Konkurrenten liegt iQIYI mit einem Kurs-Gewinn-Verhältnis von 2,8 ganz unten im Spektrum. Alle anderen Konkurrenten haben ein Kurs-Gewinn-Verhältnis von über 10. Dies legt nahe, dass iQIYI für ein reines Online-Streaming-Unternehmen unterbewertet ist. Es gibt allerdings Gründe für den Bewertungsunterschied (z. B. höhere Wachstumsraten, Rentabilitätsnachweis, Expansionspläne), aber wenn das Kurs-Gewinn-Verhältnis von iQIYI auch nur in die Nähe desjenigen seiner Konkurrenten kommt, wird der Aktienkurs deutlich steigen. Sollte es beispielsweise auf 5 steigen, was immer noch nur die Hälfte von Netflix ist, würde sich der Aktienkurs fast verdoppeln.

Bei Grenke ist erwartungsgemäß der Gewinn um 40 Prozent eingebrochen. Der Grund sind die Belastungen durch die Corona-Pandemie, aber auch die hohen Kosten in Höhe von 24 Millionen Euro für Prüfung und Beratung. Allerdings dürften jetzt die schweren Vorwürfe wegen der Bilanzmanipulation ausgeräumt sein. Der Geschäftsbericht 2020 soll am 21. Mai veröffentlicht werden.

Newmont notiert niedriger, nachdem die Gewinnschätzungen für das erste Quartal verfehlt wurden, da die Produktion zum Teil aufgrund von virusbedingten Unterbrechungen zurückging. Die Geschäftsführung sagt, dass der den Aktionären zurechenbare Nettogewinn im ersten Quartal auf 559 Millionen US-Dollar oder 0,70 Dollar/Aktie fiel, verglichen mit 822 Millionen US-Dollar oder 1,02 Dollar/Aktie ein Jahr zuvor. Das Unternehmen erwartet einen Anstieg der Produktion im zweiten Halbjahr und bekräftigt seine frühere Goldproduktionsprognose von 6,5 Millionen Unzen. Dies setzt allerdings voraus, dass die Beeinträchtigungen seiner südamerikanischen Betriebe durch die Pandemie zurückgehen und die Musselwhite-Mine in Ontario, ein COVID-19-Hotspot, wieder eröffnet werden kann.

Agnico Eagle (AEM) meldete für das zweite Quartal in Folge eine Rekordproduktion, was zu einem großen «Beat» beim Gewinn pro Aktie (67 Cents, 12 Prozent besser als die Schätzungen) und zu einem Umsatzplus geführt hat. Die Gesellschaft hat einen großen operativen Cashflow von 356 Millionen US-Dollar (1,46 Dollar/Aktie) und auch einige neue erfolgreiche Bohrergebnisse. AEM ist jedoch stark mit dem Goldpreis korreliert. Das Unternehmen ist fast aus- schließlich auf den Goldpreis angewiesen (97 Prozent). Sollte der Goldpreis 1.800 Dollar/Unze deutlich überschreiten, könnte die Aktie wieder bei 65 Euro notieren. Sollte der Goldpreis wieder unter 1.700 Dollar/Unze fallen, könnte AEM schließlich unter 45 Euro notieren. Beobachten Sie den Goldpreis also mit Argusaugen.

Nach wie vor kaufe ich nur Goldminenwerte und Aktien, die aus mir nicht nachvollziehbaren Gründen stark an Wert verloren haben. Mein Eindruck ist, dass der nächste wesentliche Marktrückgang die Form eines 25- bis 35-prozentigen Lochs annehmen könnte, angetrieben durch nichts anderes als die plötzliche konzertierte Verkaufsflut von Investoren. Ein solcher Rückgang würde keine Rezession erfordern. Meine aktuellen Bedenken sind weit weniger auf wirtschaftliche Faktoren zurückzuführen als von der Kombination aus Bewertungen und Leverage. Im Hinblick auf die Wirtschaft erwarte ich zwar eine gewisse Stärke aufgrund der Wiedereröffnung, aber ich glaube auch, dass diese Aussicht in den Bewertungen weitgehend eingepreist ist. Auch ist nicht klar, wie viel von den erwirtschafteten Unter- nehmensgewinnen im letzten Jahr das direkte Ergebnis von staatlichen Subventionen war.

In den aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 30. Apr | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | 51.90 | 21.65 | 71.54% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | 51.96 | -15.15 | -22.57% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | 34.37 | -7.39 | -17.69% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | 51.90 | -1.14 | -2.15% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | 6.65 | -0.94 | -12.43% | |||

| Pretium | Donnerstag, 24. Sep. 20 | 10.84 | 8.72 | -2.12 | -19.54% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 32.08 | 4.83 | 17.71% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 192.10 | 1.70 | 0.89% | |||

| Pretium | Freitag, 05.Feb.21 | 9.10 | 8.72 | -0.38 | -4.18% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | 33.89 | 7.45 | 28.18% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 12.25 | -0.60 | -4.67% | |||

| Alamos | ||||||||

| Canadian Natural Resources (C | Limit 20 Euro | |||||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | 3.19% | 17.60% | ||||||

Mit freundlichen Grüßen

Ottmar Beck

DAX 10,33 % | EURO STOXX 50 P 12,68 % | SMI 2,98 % | RexP –1,41 % | SBI –4,43 % | Gold (in US-Dollar): –5,62 %

per 30. April 2021

HAFTUNGSAUSSCHLUSS: Dieses Material wurde ausschließlich zu Informationszwecken erstellt oder wird verteilt und stellt keine Aufforderung oder ein Angebot zum Kauf eines Wertpapiers oder Instruments oder zur Teilnahme an einer Handelsstrategie dar. Die in diesem Schreiben enthaltenen Meinungen, Empfehlungen und Annahmen beruhen auf den aktuellen Marktbedingungen, spiegeln unsere Einschätzung zum Zeitpunkt des Redaktionsschlusses wider und können sich ändern. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Das gesamte dargestellte Material wurde aus Quellen zusammengestellt, die wir für zuverlässig halten. Wir können jedoch keine Garantie für die Richtigkeit und Vollständigkeit der Informationen übernehmen. Die in dieser Mitteilung besprochenen Wertpapiere werden nur zur Veranschaulichung erwähnt und stellen keine Empfehlung für diese Wertpapiere dar. Die in dieser Mitteilung erwähnten Wertpapiere können zu jedem Zeitpunkt vom Autor des Informationsbriefs gehalten werden.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.