Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 6. Juni 2023

Sehr geehrte Damen und Herren,

Demokratie hin, Demokratie her – selbst demokratische Staaten werden immer autokratischer. Ein Beispiel aus Italien: Premierministerin Giorgia Meloni, von der postfaschistischen Partei Fratelli d’Italia mit einer Anhängerschaft von 2,7 Millionen auf Facebook, begnügt sich nicht mit der Parlamentsmehrheit, sie bringt auch den Sender RAI unter ihre Kontrolle. Die RAI ist staatlich und wer hier herrscht, verfügt über das zentrale Propagandaorgan des Landes. Der bisherige Senderchef Carlo Fuortes wurde noch von Mario Draghi ernannt. Nun hat Giorgia Meloni ein Dekret erlassen, mit dem die für italienische Intendanten gültige Altersgrenze von 70 Jahren auch auf Ausländer ausgeweitet wird, ein netter Taschenspieler-Trick. Damit müsste der bisherige Intendant des bekannten Theaters San Carlo in Neapel, der Franzose Stephane Lissner, sofort in Pension gehen. Diese Position sollte Carlo Fuortes übernehmen.

Allerdings hat Lissner beim Arbeitsgericht Beschwerde und Fuortes inzwischen genervt seinen Rücktritt eingereicht. Giampaolo Rossi, Professor und Kulturagitator, glühender Fan von Netanjahu, Putin und Orban, wird nun RAI- Generaldirektor. Er ist ein Rechtsextremist, der den angeblich »linken Mainstream« bei RAI verändern soll. Auch sollen die Direktoren der Nachrichtensendungen in den drei Hauptprogrammen ausgewechselt werden. Ebenso will Giorgia Meloni bei den Unternehmen mit Staatsbeteiligung mitreden. Beim Stromversorger Enel wurde die Führungsspitze bereits mit ihren Vertrauensleuten besetzt. Dasselbe ist beim Rüstungskonzern Leonardo, dem Energiekonzern ENI und der Netzgesellschaft Terni geschehen. Die Staatsbahn Ferrovie dello StatoItaliane und die italienische Post sollen folgen. Die beiden italienischen Rentenkassen INPS und INAIL wurden unter die Führung eines Sonderkommissars der Regierung gestellt. Das könnte es einfacher machen, italienische Staatsanleihen zu platzieren.

Doch Giorgia Meloni ist in bester Gesellschaft – hier eine Auswahl, die keinen Anspruch auf Vollständigkeit erhebt:

- Recep Tayyip Erdoğan gewann die Präsidentschaftswahlen in der Türkei – trotz Lebenshaltungskostenkrise, einer abstürzenden Währung und des öffentlichen Ärgers über die verpatzten Hilfsmaßnahmen nach den schweren Erdbeben vom Februar. Er bleibt damit für weitere 5 Jahre in dem Amt, das er schon seit 20 Jahren innehat.

- Donald Trump ist immer noch der aussichtsreichste republikanische Kandidat für die US- Präsidentschaftswahlen im nächsten Jahr. Die Wähler sollten inzwischen seine charakterlichen Schwächen und die chaotischen Erfahrungen aus seiner Amtszeit

- Emmanuel Macron hat mit seiner notwendigen Rentenreform Marine Le Pen vor den Wahlen 2027 deutlich gestärkt. Ihre Partei schnitt bereits bei den Parlamentswahlen im letzten Jahr bestens

- Viktor Orban bleibt in Ungarn unbeweglich und blockiert die EU auf allen

- Wladimir Putin führt Krieg in der Ukraine, wird aber wahrscheinlich seine Präsidentschaft 2024 verlängern.

- Narendra Modi strebt im nächsten Jahr seine dritte Amtszeit als indischer Premierminister an und verfolgt seine hindu-nationalistische Politik

- Die Sozialistische Partei von Ministerpräsident Pedro Sánchez hat gerade gegen die rechtsgerichteten Parteien in Spanien bei den Kommunalwahlen eine herbe Niederlage erlitten. Das Ergebnis könnte der konservativen Volkspartei zusammen mit VOX (der AfD Spaniens) den Weg zur Rückkehr an die Macht bei den vorgezogenen Wahlen im Juli ebnen.

Das alles zeigt: Krisen sind der perfekte Nährboden für Extremismus und Autokraten werden stärker. Das Image des starken Mannes scheint im In- und Ausland einer konservativen Basis die Mehrheit zu sichern. (Deutschland kennt das, Gott hilf uns!) Ob das eine positive Entwicklung ist, wage ich zu bezweifeln. Hoffen wir, dass sich die Vernunft, die doch immer auf die Ausbalancierung der Mächte setzt, doch noch durchsetzt.

Nachdem sich Republikaner und Demokraten auf eine neue US-Schuldenobergrenze geeinigt haben, ist mit einem Anstieg der Risikoaktiva zu rechnen. Diese Gewinne könnten jedoch aufgrund des kurz- und langfristigen Gegenwinds von kurzer Dauer sein. Die in der Vereinbarung vorgesehene Begrenzung der Staatsausgaben wird für Gegen- wind in der US-Wirtschaft sorgen, die bereits durch die höchsten Zinssätze seit Jahrzehnten und den eingeschränkten Zugang zu Krediten leidet. Die Ausgaben der US-Regierung haben in den letzten Quartalen dazu beigetragen, das US-Wachstum trotz des Gegenwinds zu stützen, der u. a. von einem Einbruch im Wohnungsbau ausging, und die Einigung über das Schuldenlimit wird diesen Impuls wahrscheinlich zumindest dämpfen. In der unmittelbaren Zukunft werden die USA wahrscheinlich ihren Finanzierungsbedarf durch den Verkauf von Staatsanleihen im Wert von etwa 1 Billion Dollar decken und damit den Märkten Liquidität entziehen. Das wird die Finanzpolitik etwas restriktiver machen, während die Geldpolitik bereits restriktiv ist und wahrscheinlich noch restriktiver wird. Damit bewegen sie sich in die entgegengesetzte Richtung und verstärken sich gegenseitig. Das Thema Schuldenobergrenze ist darüber hinaus auch nicht endgültig ad acta gelegt, denn die Grenze wurde nicht abgeschafft. Damit bleiben unnötige Risiken und Unsicherheiten in einer sich verlangsamenden Wirtschaft. Außerdem weist der aktuelle Inflationswert in den USA erneut auf eine Zinserhöhung im Juni hin. Daher haben die Händler ihre Erwartungen für Zinssenkungen in der zweiten Hälfte des Jahres 2023 gesenkt. Obwohl sich die Inflationsraten in den wichtigsten Volkswirtschaften verlangsamen, erweist sich die wahrscheinlich langfristige Höhe der Inflationsrate als zu hoch.

Seit Jahren weise ich darauf hin, dass die Politik mehr Einnahmen braucht, da sie unfähig ist die Wehr-, Sozial- und Rentenausgaben zu kürzen. Hinzu kommen jetzt auch noch höhere Zinsen auf die zu hohen Staatsverschuldungen. Anstatt immer darum herumzureden, fordert SPD-Chef Klingelbeil jetzt Steuererhöhungen. Die klimaneutrale Transformation der Wirtschaft gebe es nicht zum Nulltarif, sagte er. Seine Partei werde deshalb bis Dezember ein neues Steuerkonzept vorstellen – und die Reichen mehr belasten. Um es richtig zu verstehen: Reich sind die, die mehr als das Durchschnittseinkommen von 3.600 Euro brutto pro Monat verdienen. Die Grünen planten den Spitzensteuersatz für »Gutverdiener«, Jahresbruttoeinkommen von circa 58.000 Euro, zu erhöhen. Es wird nicht die Reichen, son- dern wie üblich die arbeitende Mittelschicht treffen.

Festverzinsliche Wertpapiere

Die neue Schuldenobergrenze in den USA macht eine Zinssenkung – es sei denn, es kommt zu einer deutlichen Abschwächung der Wirtschaft – unwahrscheinlich. Dennoch könnte es zum ersten Mal in diesem Zinserhöhungszyklus sein, dass die Fed auf der nächsten FOMC-Sitzung eine Zinspause ankündigen wird. Dies könnte den Anschein erwe- cken, als würde es die Risikoaktiva unterstützen, denn man erwartet, dass sie darauf mit Stärke reagieren. Wenn wir uns aber an der Vergangenheit orientieren, zeigt sie auch, dass Zinssenkungen auf Zinspausen folgen und Zinssenkungen als Reaktion auf eine ernsthafte wirtschaftliche Schwäche erfolgen. Traditionell schneiden Risikoanlagen nach Zinssenkungen nicht gut ab.

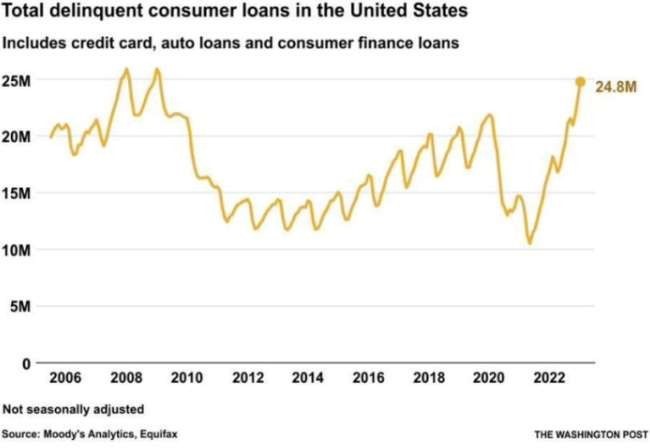

In Europa dürfte noch keine Zinssenkung von der Zentralbank kommen. Sie läuft wie üblich der amerikanischen hinterher. Allerdings sieht hier die Entwicklung ähnlich aus: Die nicht realisierten Verluste häufen sich in den Bankbilanzen: Die Zahlungsrückstände bei den Verbraucherkrediten (siehe Grafik) haben in den USA den höchsten Stand seit der Finanzkrise erreicht. Das muss sich früher oder später im Konsum niederschlagen.

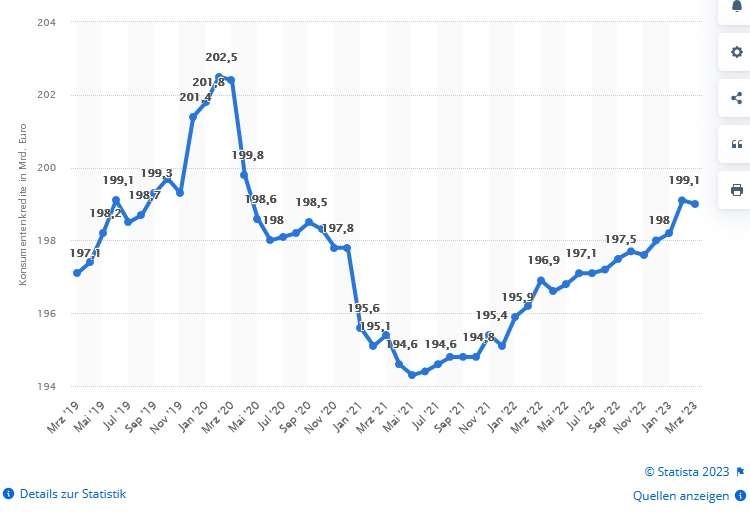

Die rückständigen Konsumentenkredite in Deutschland konnte ich nicht ermitteln. Statista (siehe Grafik unten) weist allerdings ständig steigende Kredite für Privatverbraucher aus. Auch das kann nicht endlos weitergehen.

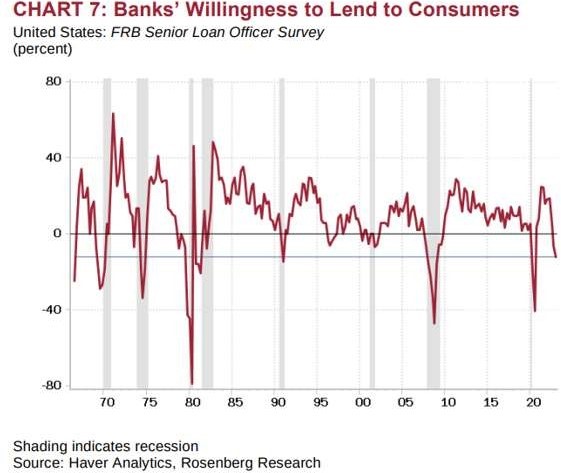

Bei der jährliche Investorenversammlung von JP Morgen Chase sagte der Vorstandsvorsitzende Jamie Dimon: »Der einfachste Weg für eine Bank, Kapital zu erhalten, ist, den nächsten Kredit nicht zu vergeben, und ich denke, jeder sollte darauf vorbereitet sein, dass die Zinsen von nun steigen werden.« Dass Banken seinem Rat folgen, zeigt die folgende Grafik:

Darüber hinaus gab er an, seinen Kunden geraten zu haben, sich auf 6 oder 7 Prozent Zinsen für 10-jährige Anleihen vorzubereiten, und wies darauf hin, dass die Federal Reserve die 5- und 10-jährigen Zinssätze für Anleihen nicht kontrolliere.

Aktien

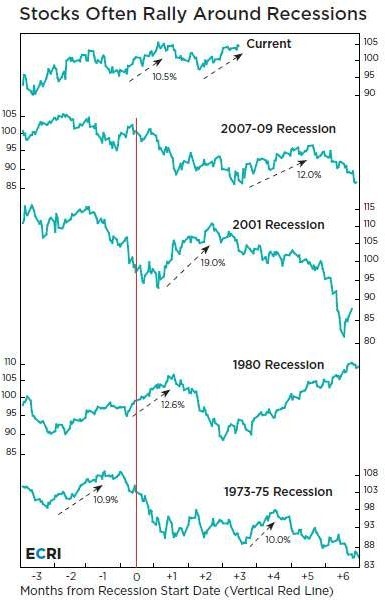

Trotz mannigfaltiger Probleme haben sich die Aktienindizes von ihren Tiefstständen im Herbst erholt. Die Probleme werden ausgeblendet, aber das ist die Natur der kurzfristig agierenden Börsen. Noch sehen wir die Rezession nicht und wir haben die Energiekrise, auch aufgrund des milden Winters, gut gemeistert. Die Gewinne sehen gut aus. Allerdings steuern die erfahrenen Finanzvorstände die Erwartungshaltung so, dass die Gewinne bei Veröffentlichung positiv überraschen. Hinzu kommt, dass die Regierung der USA ihre Ausgaben, seit das Schuldenlimit erreicht wurde, nicht mehr mit neu ausgegebenen Staatsanleihen, sondern von ihrem Konto bei der Zentralbank (Fed), dem soge- nannten Treasury General Account (TGA) finanziert hat. Damit wurde das vorher von der Fed neutralisierte Geld wieder dem Finanzsystem zugeführt: Im März hat die Fed wegen der Bankenkrise weitere 300 Milliarden Dollar in das System geschleust. Auch China und Japan stellten dem System Geld zur Verfügung. Ein Teil dieses Geldes ist an die Börse geflossen, da die Entwicklung als bullish beurteilt wurde. Da die EZB dieses Mal zurückhaltender war, suchte viel Kapital den Weg in die optisch günstiger bewerteten europäischen Aktienmärkte.

Ich habe in der Einleitung auf eine Wahrscheinlichkeit des Liquiditätsentzugs für die Wirtschaft hingewiesen. Hinzu kommt in der ganzen Welt die Heraufsetzung der Verleihungsmaßstäbe bei Krediten. Aus den USA kennen wir das Ergebnis aus der Vergangenheit. In vier Fällen sind in den letzten 50 Jahren die Bankkredite aller Geschäftsbanken von einem Höchststand zum nächsten um mindestens 1,5 Prozent zurückgegangen. Das klingt nicht viel, aber es war damals eine Warnung für den Aktienmarkt:

- Einen Rückgang der Bankkredite um 1,9 Prozent im Jahr

- Einen Rückgang der Bankkredite um 2,2 Prozent im Jahr

- Ein Einbruch der Bankkredite um 6,9 Prozent zwischen 2008 und

- Ein Rückgang der Bankkredite um 1,5 Prozent seit Mitte März

In jedem der drei vorangegangenen Fälle, in denen die Kreditvergabe nachweislich eingeschränkt wurde, verlor der S&P 500 etwa die Hälfte seines Werts. Da den Unternehmen potenziell weniger Kredite für Einstellungen, Übernahmen und Innovationen zur Verfügung stehen, hatte sich eine wirtschaftliche Schwäche eingestellt. Wie heißt es so schön: Aller guten Dinge sind drei. Hoffen wir, es werden nicht vier.

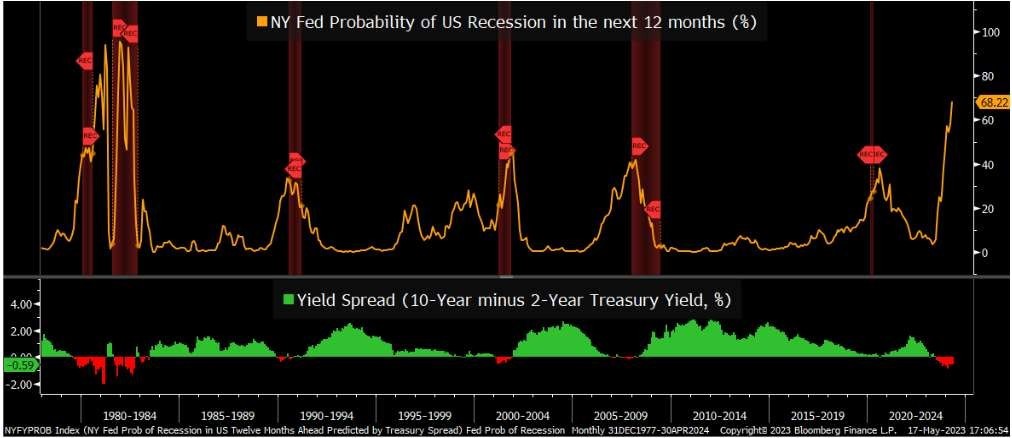

Wir stehen vor der Entscheidung: Entweder kommt es zu einem Konjunkturabschwung mit Rezession und einem Rückgang der Unternehmensgewinne oder es gibt gar keine Landung und der Zyklus wird verlängert mit entsprechenden Konsequenzen für die Inflation. Ich glaube, dass die Probleme in der zweiten Jahreshälfte deutlich werden. Die Rezessionswahrscheinlichkeit der New Yorker Fed ist jetzt auf Rezessionsniveau. Ihr Modell schätzt die Wahrscheinlichkeit einer US-Rezession anhand des Treasury-Spreads (der Differenz zwischen dem 10-jährigen und dem 3- monatigen Treasury-Satz). Dieser Indikator besagt derzeit, dass die Wahrscheinlichkeit einer Rezession innerhalb der nächsten 12 Monate bei 68 Prozent liegt, ein Wert, der außerhalb von Rezessionsperioden noch nie erreicht wurde.

Dann werden die Zentralbanken ihre quantitativen Straffungen aufgeben. Und wenn der Markt so zurückgeht, wie ich es erwarte, könnte das erste Zwischenziel meines immer wieder erwähnten M-Zyklus von circa –30 Prozent für die Aktienmärkte erreicht werden. Wenn das eintritt, beginnen wir mit einer weiteren Aufwärtsbewegung, denn die Notenbanken werden wieder Gas geben und die nächste Hausse auslösen.

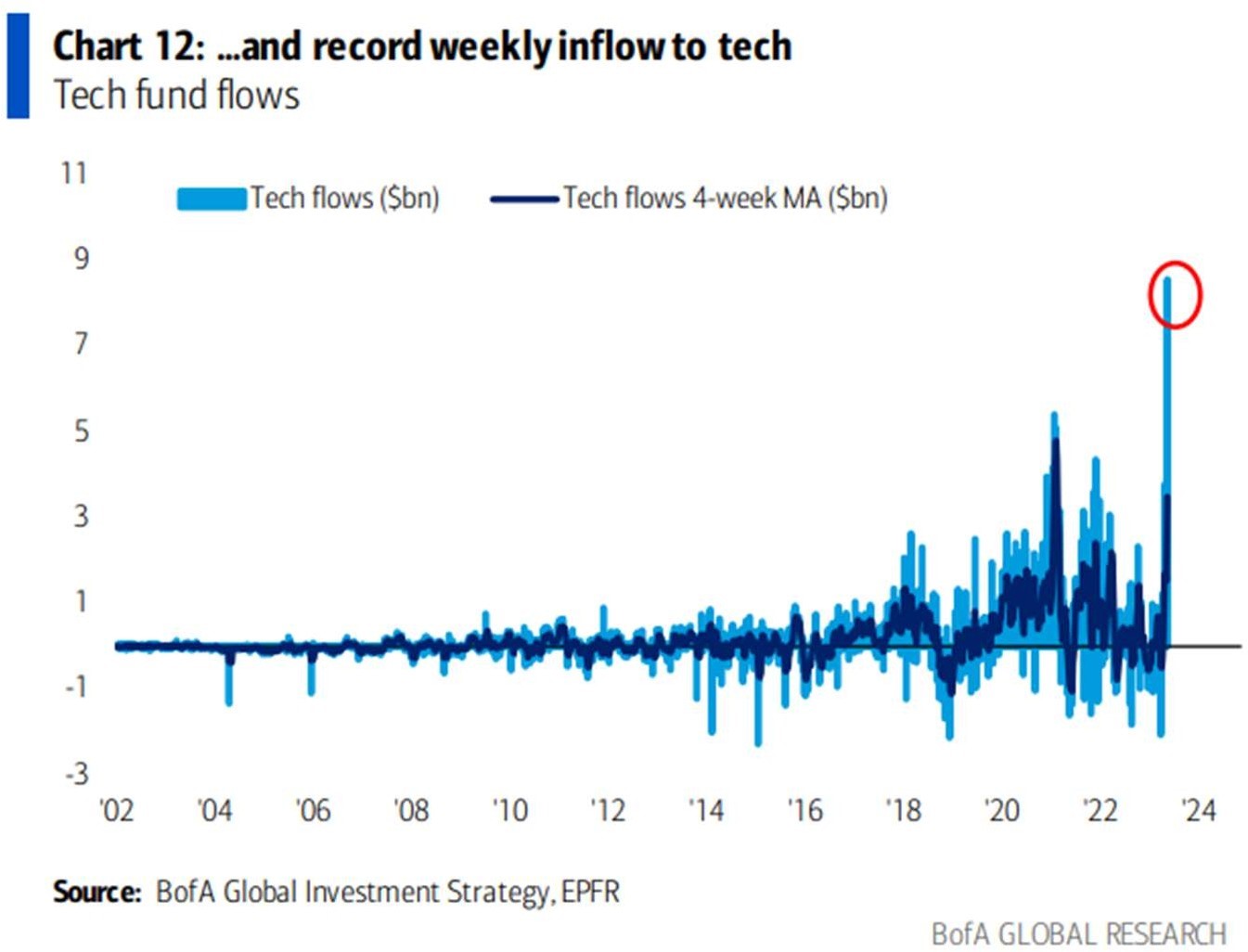

Aber im Moment sieht es noch anders aus – dank der »Babyblase« im Bereich der künstlichen Intelligenz. Das war das beherrschende Marktthema im Mai, so der Stratege Michael Hartnett. In der Woche bis zum 31. Mai zogen Tech-Fonds einen Rekordbetrag von 8,5 Milliarden Dollar an.

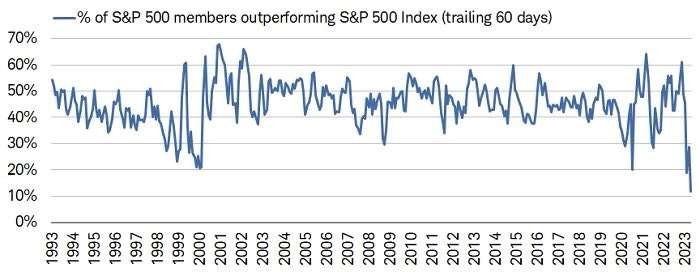

Und ja, falls Sie sich wundern sollten, die Fakten sind höchst ungewöhnlich. Eine kleine Gruppe von Mega-Cap-Aktien steht fast hinter der gesamten Rallye des S&P 500 im Jahr 2023. Die Anleger sind wieder in die im letzten Jahr angeschlagenen Aktien eingestiegen und haben kleinere Werte angesichts der makroökonomischen und banktechnischen Unsicherheiten gemieden. Auf sieben Tech-Aktien entfallen fast 90 Prozent der Gewinne des S&P 500 – ein Zeichen dafür, dass die Marktrallye möglicherweise nicht so gesund ist.

Es bleibt bei der Achterbahnfahrt.

Rohstoffe

Langfristig sind die Bedingungen für Gold perfekt, um auf neue Rekordhöhen zu steigen. Gold entwickelt sich in der Regel gut in Zeiten von Turbulenzen, wenn die Staatsdefizite steigen und der Dollar fällt. Der erste Haussemarkt für Gold war in den 1970er-Jahren: 1973 stieg der Goldpreis um 73 Prozent und 1974 um weitere 60 Prozent. Der Aktienmarkt fiel damals in eine zweijährige Baisse. Die andere große Gold-Hausse war in den 2000er-Jahren, die ein verlorenes Jahrzehnt für Aktien waren. Letztes Jahr gab es eine Rekordmenge an Zentralbankkäufen und dieser Trend hat sich im ersten Quartal fortgesetzt. So hat zum Beispiel die Zentralbank von Singapur in den ersten drei Monaten 70 Tonnen gekauft und Polen im April 15 Tonnen. Die Kaufaktivität der asiatischen Länder hat den Goldpreis auf den aktuellen Stand von fast 2.000 US-Dollar pro Unze gehoben. Nach der Hausse seit Oktober letzten Jahres sind wir jetzt in der saisonalen Korrekturphase. Der Goldpreis entwickelt sich von August/September bis Februar gut. In der Regel gibt dann es einen schlechten März, der oft den Tiefpunkt für das Jahr festlegt. Danach kann es zu einem kleinen Aufschwung kommen, gefolgt von einer weiteren Schwächephase im Juni und Juli. Die Goldminenaktien legen meist um das 2- bis 3-Fache des Goldpreises zu. In derselben Proportion verlieren sie, wenn der Goldpreis fällt. Deswegen sind sie im Moment in einem schwierigen Fahrwasser. Die guten Minengesellschaften haben allerdings durchschnittliche Betriebskosten von 1.100 US-Dollar je Unze, weit unter dem Marktpreis von 1.950 Dollar. Wichtig ist auch die Lage der Minen. Die Finanzen der Förderländer haben sich kontinuierlich verschlechtert und in Lateinamerika gibt es immer mehr linksgerichtete Regierungen. Die Forderungen an die Gesellschaften einen größeren Teil ihres Gewinns abzugeben, werden daher immer lauter. Da die meisten großen Goldminengesellschaften jahrelang einen Produktionsrückgang verzeichneten, weil sie im letzten Jahrzehnt nicht viel investiert haben, kaufen sie jetzt andere Unternehmen auf, um ihre Reserven zu erhöhen. Sie konzentrieren sich auf die besten und sichersten Bergbauregionen, nämlich Kanada, die USA und Australien.

Im Rohstoffbereich wird es trotz Rezession aufgrund der strukturellen Knappheit besser als bei den Aktien aussehen. Dort haben wir seit vielen Jahren eine Unterinvestitionen und zusätzlich könnte die politische Situation eine Rolle spielen. Das wird zu einem starken Anstieg der Rohstoffpreise führen. Während Öl in den nächsten Monaten, wegen des Rezessionsszenarios, zunächst vielleicht wieder auf 60 Dollar fallen könnte, glaube ich, dass der Ölpreis in den Jahren 2025 oder 2026 wahrscheinlich auf 150 Dollar/Barrel steigen wird. Das wird die Inflationsrate wieder nach oben treiben – mit den bekannten Folgen: höhere Zinsen und höhere Anleiherenditen infolge der erneuten Straffung durch die Zentralbanken. Dieser zweite Inflationszyklus 2025/26 dürfte dann, auch wegen des Vertrauensverlustes der Anleger und der höchsten Verschuldung, die die Welt jemals hatte, zu einer viel tieferen Rezession führen.

Devisen

Warren Buffet sagte bei der Hauptversammlung seiner Berkshire Hathaway Holding: »Die hohen Ausgaben der amerikanischen Regierung könnten verheerende Folgen haben. Amerika hat viel zu bieten, aber das bedeutet nicht, dass wir unbegrenzt Geld drucken können. Wenn die Leute einmal das Vertrauen in den Dollar verlieren, dann ist es schwer zu sagen, wie man sich davon wieder erholen kann.« Denn die wichtigste Voraussetzung für den Status einer Leitwährung lautet: Es dürfen niemals Zweifel an der Zahlungsfähigkeit des Staates aufkommen, der hinter ihr steht. Doch genau diese Gefahr ist derzeit real, auch wenn wir erst 2024 einen erneuten Showdown im amerikanischen Parlament erleben werden. Viele der BRICS-Staaten (Brasilien, Russland, Indien, China, Südafrika) wollen die Dollar- Dominanz brechen, nicht zuletzt um ihre geopolitischen Ziele zu erreichen. Brasilien und China haben kürzlich eine Vereinbarung getroffen, um den Handel in ihren Landeswährungen abzuwickeln und den Dollar zu umgehen. Indien und Malaysia unterzeichneten ein Abkommen zur verstärkten Verwendung der Rupie im grenzüberschreitenden Handel. Selbst der US-Verbündete Frankreich beginnt, Transaktionen in Yuan abzuwickeln. Währungsexperten hüten sich davor, wie Kassandras zu klingen, die im vergangenen Jahrhundert bei zahlreichen Gelegenheiten fälschlicherweise den baldigen Untergang des Dollars vorausgesagt haben. Und doch erkennen sie in dieser plötzlichen Welle von Vereinbarungen zur Umgehung des Dollars die Art von schrittweisen, sinnvollen Maßnahmen, die in der Vergan- genheit in der Regel fehlten.

In der Vergangenheit hat die Währung der jeweils führenden Wirtschaftsmacht die Funktion der Reservewährung übernommen. Heute versucht China den USA diesen Rang streitig zu machen. Vielleicht klappt es. Allerdings waren die Zeiten, in denen eine bestehende Weltreservewährung abgelöst wurde, politisch und gesellschaftlich immer schwierige Zeiten, die oft mit Kriegen verbunden waren. Je weiter der Kalte Krieg zwischen China und den USA eska- liert, desto schneller wird der US-Dollar an Bedeutung als Reservewährung verlieren. Darüber hinaus sind die USA mit Auslandsverpflichtungen von 13 Billionen Dollar, was circa die Hälfte des Bruttoinlandsprodukts ist, weltweit der größte Schuldner. Die Ablösung einer Weltreservewährung ist allerdings immer ein Prozess, der über Jahrzehnte läuft. Wenn ich den ehemaligen US-Finanzminister Larry Summers, der auf die schwache Konkurrenz hinwies, zitie- ren darf: »Europa ist doch ein Museum, Japan ein Altersheim und China ein Gefängnis.«

Portfoliostrategie

Wegen der Saisonalität habe ich einen Teil der Goldminenakten im Januar und Februar (zu früh) verkauft und habe daher Bargeld auf Lager in Erwartung einer Gelegenheit zum erneuten Kauf von Minenaktien. Hoffentlich bin ich nicht zu vorsichtig, denn ich erwarte, dass diese günstige Gelegenheit bei den Minenaktien zu einigen deutlichen Gewinnen führen wird, sobald der Haussemarkt bei Gold wieder beginnt. Zum Glück für mich sind Alamos und Ag- nico immer noch meine beiden weitaus größten Positionen.

In den unten aufgeführten Werten halte ich Positionen. Daneben befinden sich Bargeld, Anleihen und Gold in meinem Depot.

Mit freundlichen Grüßen

Ottmar Beck

DAX 12,50 % | EURO STOXX 50 P 13,47 % | SMI 4,55 % | RexP 1,41 % | SBI 8,23 % | Gold (in US-Dollar) 7,82 %

per 31. Mai 2023

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Mai | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 32.95 | 5.70 | 20.90% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | Dienstag, 31 Januar 23 | 101.00 | -46.95% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | Montag, 30. Januar 23 | 12.56 | 38.02% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | Montag,30. Januar 23 | 5.77 | -55.10% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | Montag,30. Januar 23 | 52.03 | 6.21% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | Montag,30. Januar 23 | 10.23 | 53.14% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | Dienstag, 31 Januar 23 | 101.00 | -13.30% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 12.34 | 4.84 | 64.53% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 6.70 | -5.60 | -45.53% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 15.81 | -6.07 | -27.74% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 47.53 | -2.22 | -4.46% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | Montag,30. Januar 23 | 41.83 | 8.09% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | Montag,30. Januar 23 | 5.70 | 29.55% | |||

| Toronto-Dominion Bank | 16.03.2023 | 54.00 | 53.00 | -1.00 | -1.85% | |||

| First Rep.Bank | 16.03.2023 | 30.00 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| First Rep.Bank | 16.03.2023 | 21.40 | Montag, 8.Mai 23 | 0.00 | -100.00% | |||

| Totaler durchschnittlicher Wertzuwachs bei gleich großer Anlage in jedem Titel | 0.97% | 8.78% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf bestimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertent- wicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.