Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 3. August 2022

»Eine Rezession sind zwei Quartale in Folge mit negativem Wachstum.

« Präsident Bill Clinton,

19. Dezember 2000

Sehr geehrte Damen und Herren,

Politiker besitzen das Talent, seit Langem bekannte Tatsachen mit einem Satz zu ändern. Frau Yellen vorletzte Woche: »Eine gängige Definition von Rezession sind zwei negative Quartale des BIP-Wachstums.« Allerdings bemerkte sie weniger als eine Minute später: »Aber selbst, wenn wir zwei Quartale mit negativem BIP-Wachstum haben, ist das keine Rezession.« Wird Amerikas Finanzministerin nun die Definition für eine Rezession ändern?

In unserer Vorstellung sollte die Welt immer wohlhabender werden, damit auch liberaler, demokratischer und moderner. Was heißt: Westliche Vorstellungen sollten sich durchsetzen. Die Globalisierung sollte vor allem eines bringen: Frieden. In dieser Welt haben die Schweiz und Deutschland in den vergangenen Jahrzehnten gut gelebt. Allerdings wird jetzt, so wie sich Welt deglobalisiert, alles teurer und das auf offene Märkte angewiesene Erfolgsmodell der Schweiz und Deutschlands wird immer anfälliger. Die Universität Tübingen hat ausgerechnet, dass eine vom Welthandel komplett entkoppelte deutsche Wirtschaft um 20 Prozent schrumpfen würde. In Europa hält der Freihandel noch, der vor ca. 50 Jahren begann. Die Schweizer diskutierten damals eine Bandbreite möglicher Lösungen, die von einem beitrittsnahen Ergebnis bis zu einem gewöhnlichen Handelsvertrag reichten. Diese Frage ist immer noch der große Streitpunkt zwischen Bern und Brüssel. Allerdings wurde 1972 ein Abkommen unterzeichnet, das über 90 Prozent der Schweizer Exporte in die damals so genannte Europäische Wirtschaftsgemeinschaft (EWG) von Zöllen befreite und die Wettbewerbsregeln festlegte. Seitdem ist man sich keinen Schritt näher gekommen. Das lässt, bei zwei eigentlich vernünftigen Partnern, für die Welt nichts Gutes hoffen.

Im Juni hatte ich geschrieben: »Der erste Tiefpunkt ist nahe – jetzt oder in den nächsten Wochen.« In den letzten beiden Juni-Wochen ging es aufwärts. Und weiter im Juli: »Möglich, dass dieser jüngste Aufschwung an den Aktien- märkten die Kauflaune der wohlhabenderen Verbraucher wieder etwas gehoben hat. Wenn dem so ist, ist das heikel und man sollte sich nicht darauf verlassen, denn der S&P 500 und der NASDAQ befinden sich eindeutig im Abwärtstrend. Und jeder Anstieg weist alle Merkmale einer Bärenmarktrallye auf. Wenn sie sich fortsetzt, sollten Sie weiter abbauen, aber noch nicht völlig aussteigen.« Im Juli ging die Erholung weiter und ich habe mein Portfolio (siehe unten) etwas gelüftet.

|

|

Kurse | ||

| 30.06.2022 | 29.07.2022 | ||

| Dax | 12’783.77 | 13’484.05 | 5.48% |

| E Stoxx 50 P | 7’787.65 | 8’366.96 | 7.44% |

| DJ in $ | 30’775.43 | 32’845.13 | 6.73% |

| S&P 500 in $ | 3’785.38 | 4’130.29 | 9.11% |

| Nikkei 225 in Yen | 25’841.75 | 27’725.24 | 7.29% |

| SMI | 10’741.21 | 11’145.91 | 3.77% |

Festverzinsliche Wertpapiere

Die gute Nachricht ist, dass nach einem Börseneinbruch von 25 Prozent in der Vergangenheit innerhalb von sechs Monaten (wie im Jahr 2022), wenn die Wirtschaft in eine Rezession abrutscht, die Zinssätze in der Regel einen Höchststand erreichten und dann eine Art Rückwärtsgang eingeschlagen haben, um eine Welt zu stützen, die in eine Finanzkrise gerät. Allerdings – wenn man bis zur Stagflation der 1970er- und frühen 1980er-Jahre zurückgeht – findet man ein gegenteiliges Beispiel für steigende Zinssätze trotz eines negativen realen Bruttoinlandsprodukts (BIP).

Meine Schlussfolgerung ist, dass die heutige Liquiditätsverknappung und der Druck auf die Aktienkurse sowie höhere Zinsen diesen Spätsommer und Herbst anhalten werden, bis klar ist, dass wir uns in einer Rezession befinden und/oder Panikverkäufe einsetzen. Wenn sich die Wirtschaft hält und der Aktienmarkt nicht wesentlich sinkt, werden die Zentralbanken nicht in der Lage sein, einen neuen Lockerungszyklus für die Banken einzuleiten. In diesem Szenario werden die Zinssätze weiter steigen und die Liquiditätsabflüsse im Herbst weitergehen. In gewisser Weise sitzen wir jetzt in der Falle. Entweder bekommen wir jetzt eine leichte Rezession oder eine tiefere im Laufe der nächsten Jahre. Wenn es schlimm kommt, sogar beides. Der Zinserhöhungszyklus ist noch nicht beendet, denn die realen Zinsen liegen immer noch im Minusbereich. Wenn Sie in die Geschichte zurückblicken, gab es lange Zeit- räume mit negativen und lange Zeiträume mit positiven Realzinsen. Die Zeiten mit positiven Realzinsen waren die gute, die mit negativen Realzinsen schlechte Zeiten. Schauen wir deshalb noch einmal auf die 70er-Jahre zurück.

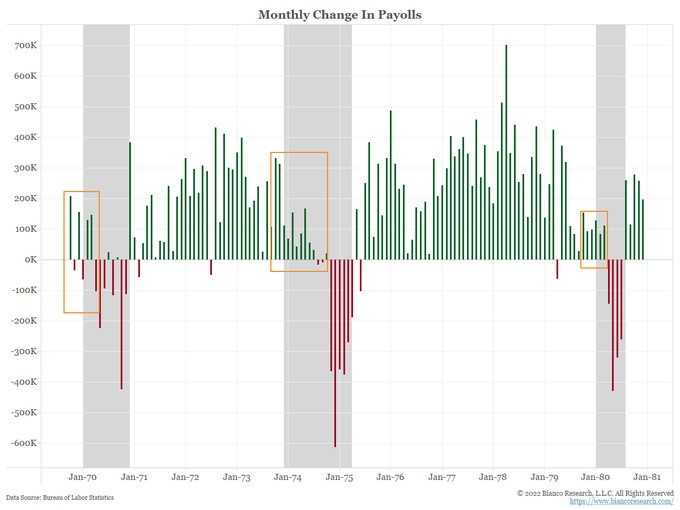

Powell sagte, wir befänden uns nicht in einer Rezession, weil der Arbeitsmarkt zu stark sei. Dies war genau das Argument, das Arthur Burns vor 50 Jahren verwendete. Doch wie die orangefarbenen Kästen zeigen, begannen alle drei Rezessionen der 1970er-Jahre mit einem positiven Lohnsummenwachstum.

Die Europäische Zentralbank (EZB) hängt im Zinserhöhungszyklus aus Prinzip hinterher. Sie hat jetzt zwar endlich die Zinsen um einen halben Prozentpunkt angehoben, aber kontraproduktiv einen neuen Plan zum Ankauf von Anleihen (TIP) der schwächsten europäischen Volkswirtschaften vorgestellt. Wie ich bereits gesagt habe (Brief Nr. 7), nichts Neues, sondern wieder nur Ankäufe. Das Anleihekaufprogramm soll sicherstellen, dass die EZB-Zinssätze reibungslos auf alle Länder der Währungsunion übertragen werden. Damit wird das Eurosystem in der Lage sein, Wertpapiere am Sekundärmarkt zu kaufen, die in Ländern begeben wurden, in denen sich die Finanzierungsbedingungen verschlechtert haben, was durch die länderspezifischen Fundamentaldaten (laut Annahme der EZB) nicht gerechtfertigt ist, um Risiken für den Transmissionsmechanismus im erforderlichen Umfang zu begegnen. Die Ankäufe im Rahmen von TPI würden sich auf Wertpapiere des öffentlichen Sektors (marktfähige Schuldtitel von Zentral- und Regionalregierungen sowie von staatlichen Nebenhaushalten gemäß der Definition der EZB) mit einer Restlaufzeit von einem bis zehn Jahren konzentrieren. Gegebenenfalls könnte auch der Ankauf von Wertpapieren des privaten Sektors in Betracht gezogen werden. »Käufe sind ex ante nicht begrenzt«, teilte die EZB mit. Ich bin mir sicher, dass dies über das gesetzliche Mandat der EZB hinausgeht, aber niemand scheint sich heutzutage für solche Dinge zu interessieren. Es handelt sich um eine versteckte Staatsfinanzierung zur Rettung der europäischen Peripherie, insbesondere von Italien, Griechenland, Spanien und Portugal. Der Schritt der EZB verdeutlicht einen grundlegenden Fehler der Eurozone. Es gibt keinen einheitlichen Zinssatz, der für sehr unterschiedliche Länder mit unterschiedlichen Steuersystemen, Arbeitsregeln, Rentenplänen und Produktivitäten sinnvoll ist.

Aktien

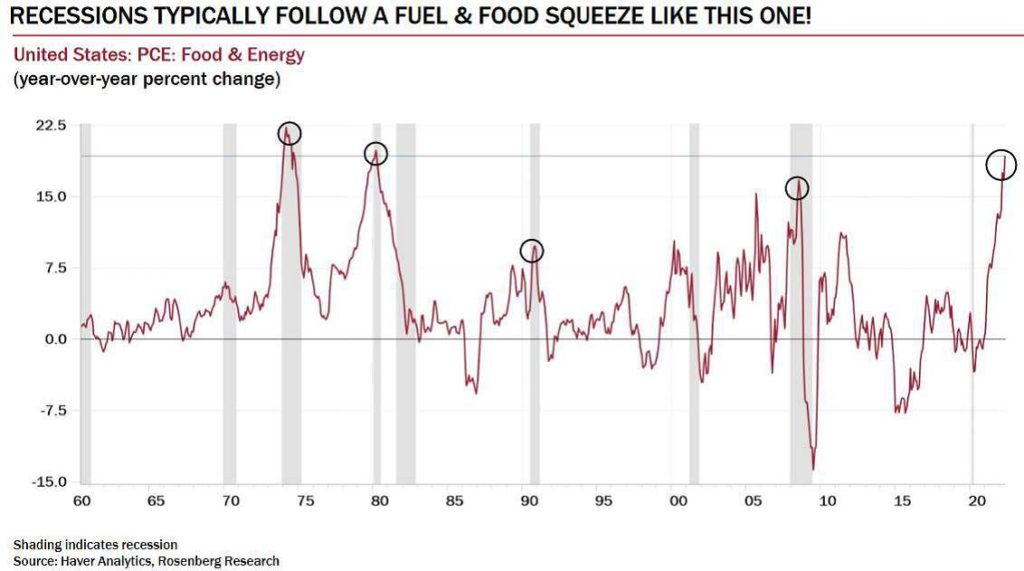

Die folgende Grafik ist aus Dave Rosenbergs letztem Chartbuch. Sie zeigt, dass die prozentualen Ausschläge der Lebensmittel- und Energiepreise bei den persönlichen Konsumausgaben (PCE) in der Regel mit einer Rezession einher- gehen. In all diesen Fällen fielen die Preise, weil die steigende Arbeitslosigkeit und die restriktivere Politik der Fed die Nachfrage verringerten, was die Preise sinken ließ. Das ist dieses Mal bisher nicht der Fall. Vielleicht, weil wegen der hohen Sparquote und den vielen Pensionierungen in der Coronazeit, die Geldpolitik allein die Nachfrage nicht schnell genug senken kann. Die Fed braucht »Hilfe« in Form von Entlassungen, die eine große Zahl von Verbrauchern zwingen, ihre Ausgaben zu kürzen.

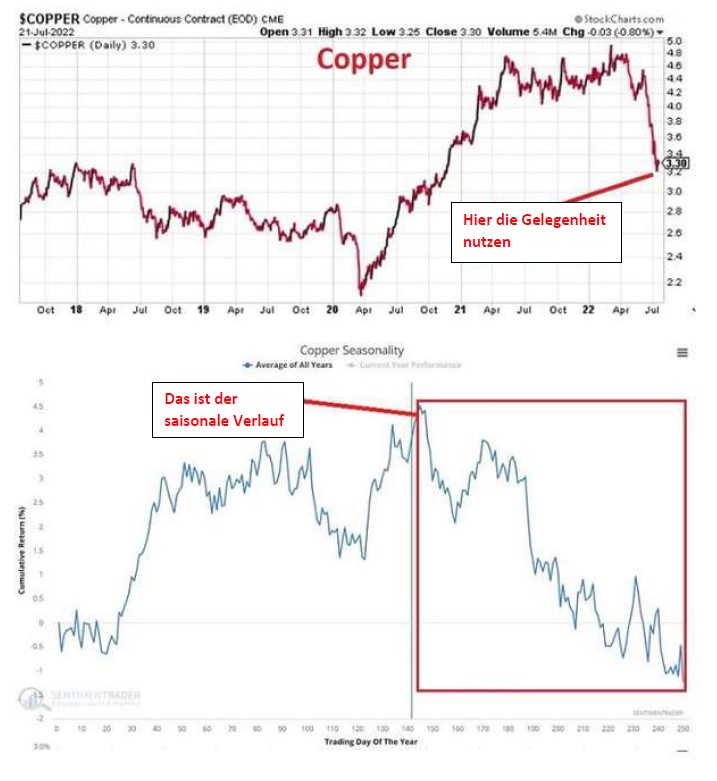

Wall-Street-Analysten sind der Meinung, dass Dr. Copper, also Kupfer, ein hervorragender Indikator für den Zustand der Wirtschaft ist. Wirtschaftswissenschaftliche Studien haben eine sehr positive Korrelation zwischen größeren Kupferpreisänderungen und der Entwicklung des Aktienmarkts nachgewiesen. Ich weiß daher: Wenn der Kupferpreis schnell auf neue 52-Wochen-Höchststände steigt, wird die US-Wirtschaft in den nächsten ein bis zwei Jahren in der Regel gut abschneiden. Wenn Kupfer dagegen einbricht, wie es seit dem Frühjahr 2022 der Fall ist (–40 Prozent), steht meist eine ernsthafte Konjunkturabkühlung oder Rezession bevor.

Das bedeutet: Die Gewinne der Unternehmen werden in einer Baisse sinken. Damit verringern sich auch die Bewertungen und diese Kompression wird durch die steigenden Zinsen beschleunigt. Ich bin daher nicht sonderlich optimistisch, was die generellen Aussichten für die Börsen betrifft.

Die Spekulationslust der Privatanleger scheint unersättlich zu sein. In den letzten Jahren wurde von der guten alten Nachschusspflicht bis hin zu ultrakurzfristigen Kaufoptionen alles in einem noch nie dagewesenen Ausmaß eingesetzt, um von steigenden Aktienkursen zu profitieren (und sie zu beschleunigen). Ein anschauliches Beispiel sind die Leveraged (gehebelten) ETFs. Von Anfang 2020 bis Ende letzten Jahres vervierfachte sich in den USA das Vermögen der fünf größten gehebelten Long-Aktien-ETFs von etwa 10 Milliarden auf 40 Milliarden US-Dollar. Jetzt, da die Aktienkurse sinken, wird dies in aller Eile rückgängig gemacht. Mehr noch, die Kleinanleger haben die Short-Seite jetzt genauso enthusiastisch angenommen wie die Long-Seite im vergangenen Jahr. Die Vermögenswerte in den fünf größten gehebelten Short-ETFs sind 2022 (in den USA) explodiert und von 3 Milliarden US-Dollar Ende letzten Jahres auf über 7 Milliarden US-Dollar im letzten Monat gestiegen. Und der Großteil dieses Anstiegs fand ausschließlich im Juni statt. Bislang jedenfalls scheint die Trendwende am Aktienmarkt in diesem Jahr nur dazu geführt zu haben, dass sich der Schwerpunkt der spekulativen Aktivitäten verlagert hat, aber nicht zu einer Verlagerung der Aktivitäten ins- gesamt. Kurzfristig macht dieser Anstieg in der Beliebtheit von fremdfinanzierten Baisse-Vehikeln den Markt anfälliger für einen Short Squeeze (könnte schon im Juli passiert sein). Längerfristig besteht jedoch die Möglichkeit, dass diese gehebelten und fremdfinanzierten Ströme, die sich über eine Reihe verschiedener Vehikel erstrecken, für die diese börsengehandelten Fonds lediglich repräsentativ sind, als dieselbe Art von Beschleuniger nach unten erweisen, wie sie es nach oben taten.

Rohstoffe

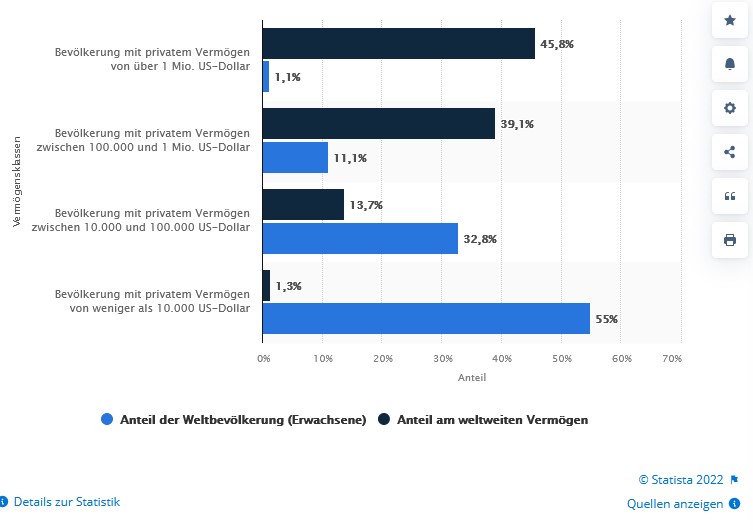

Der letzte Rohstoff-Superzyklus wurde durch die Urbanisierung Chinas vor dem Hintergrund der Globalisierung angetrieben. Er endete um 2014, als die chinesische Wirtschaftsexpansion an Schwung zu verlieren begann. Der jetzige Rohstoff-Superzyklus hat zwei Triebkräfte, die beide in Form großer gesellschaftlicher Veränderungen auftreten. Der eine Motor sind die populistischen Bewegungen in den Industrie- und Entwicklungsländern, die für ein höheres Einkommen der ärmeren Bevölkerungsschichten sorgen. Durch Straßenproteste und Streiks und durch die Wahl vermeintlich volksnaher Politiker in öffentliche Ämter gelingt es, von den Arbeitgebern eine bessere Entlohnung und von den Regierungen größere Einkommensumverteilungsschecks (für Pandemieabwehr, Inflationsbekämpfung, Kraftstoffsteuerbefreiung usw.) zu erhalten. Mit mehr Geld in der Tasche konsumieren die ärmeren 99 Prozent mehr materielle Dinge, was zu einer steigenden Nachfrage nach Rohstoffen führt – im Gegensatz zu dem reichen 1 Prozent, das sein zusätzliches Einkommen eher dazu verwendet, um mehr Finanzanlagen zu kaufen. In den letzten Monaten wurde dieser Trend für die 99 Prozent erst einmal durch die Inflation konterkariert.

Reichtumspyramide: Verteilung des Reichtums auf der Welt im Jahr 2020

Der andere Motor ist die Dekarbonisierungsbewegung, vor allem in der entwickelten Welt. Nachhaltigkeit ist sowohl zu einer populären Forderung als auch zu einem offiziellen Mandat in den Industrieländern geworden. Der Westen hat sich in den letzten zehn Jahren bemüht, einerseits einen internen grünen Konsens zu schaffen und andererseits den Rest der Welt zu bekehren, um eine weltweite Dynamik in Richtung netto null Kohlenstoffverbrauch zu erreichen. Im Rahmen der Energiewende soll die weltweite Fahrzeugflotte durch E-Fahrzeuge ersetzt werden, was verlangt, dass die Infrastruktur in einem noch nie dagewesenen Ausmaß umgebaut werden muss, um die Erzeugung, Übertragung und Verteilung von kohlenstofffreiem Strom an Milliarden von E-Fahrzeugen zu erleichtern, wo immer diese unterwegs sind. Als unbeabsichtigte Folge davon erfordert allerdings die Gewinnung von Metallen – zumindest in absehbarer Zukunft – den Einsatz einer Menge fossiler Brennstoffe. Ich glaube nicht, dass diese tiefgreifenden gesellschaftlichen Veränderungen – die treibenden Kräfte hinter dem Rohstoff-Superzyklus – in absehbarer Zeit abklingen werden. Dieser Rohstoff-Superzyklus kann noch Jahrzehnte dauern, vor allem da die Angebotsseite völlig unvorbereitet ist.

Die gesamte Rohstoffbranche leidet seit Jahren unter zu geringen Investitionen. Es gibt nicht genügend freie Produktionskapazitäten, um die steigende Nachfrage zu decken. Vor allem da es sich bei Rohstoffprojekten um langfristige Projekte handelt, sodass das Problem der Angebotsverknappung nicht von heute auf morgen gelöst werden kann.

Zweitens zögern viele (Öl- und Gas-)Produzenten, ihre Investitionsausgaben für die Produktionssteigerung zu erhöhen, was verständlich ist, da der Ölindustrie von der Öffentlichkeit gesagt wurde, dass sie schmutzig und unerwünscht, und von den Regierungen, dass sie sich im Niedergang befinde und auslaufend sei. Außerdem wollen heute nur wenige junge Leute Erdöl- oder Bergbauingenieur werden, da sie in der Branche keine Zukunft sehen. Drittens bemüht sich der Westen nach der Covid-19-Pandemie, unliebsame Anbieter aus seinen Lieferketten zu entfernen.

Keine leichte Aufgabe, wenn man bedenkt, dass China und Russland einen großen Teil der vorgelagerten Produktion und einen noch größeren Teil der Raffination vieler Rohstoffe kontrollieren. Die oben beschriebene Doppelbelastung beim Ausgleich von Rohstoffangebot und -nachfrage bedeutet, dass sich für Anleger eine Chance bietet, sofern sie die großen Schwankungen dieser Anlageklasse aushalten.

Das Forschungsunternehmen Rystad Energy prognostiziert bis 2030 ein globales Angebotsdefizit von 6 Millionen Tonnen Kupfer. Selbst wenn die Produzenten jetzt damit beginnen, mehr Kupfer abzubauen, ist das nicht von heute auf morgen zu bewerkstelligen: Der Bau einer neuen Kupfermine dauert vier bis zwölf Jahre und kostet zwischen 1 Million und 1 Milliarde US-Dollar – und mehr. Also Kupferproduzenten kaufen, weil nichts unbegrenzt geradlinig fällt (siehe Grafik auf Seite 3). Warten wir noch ein wenig, denn das Rezessionsszenario kann kommen und die Saisonalität legt nahe, dass es Gelegenheiten mit noch besseren Chancen geben könnte.

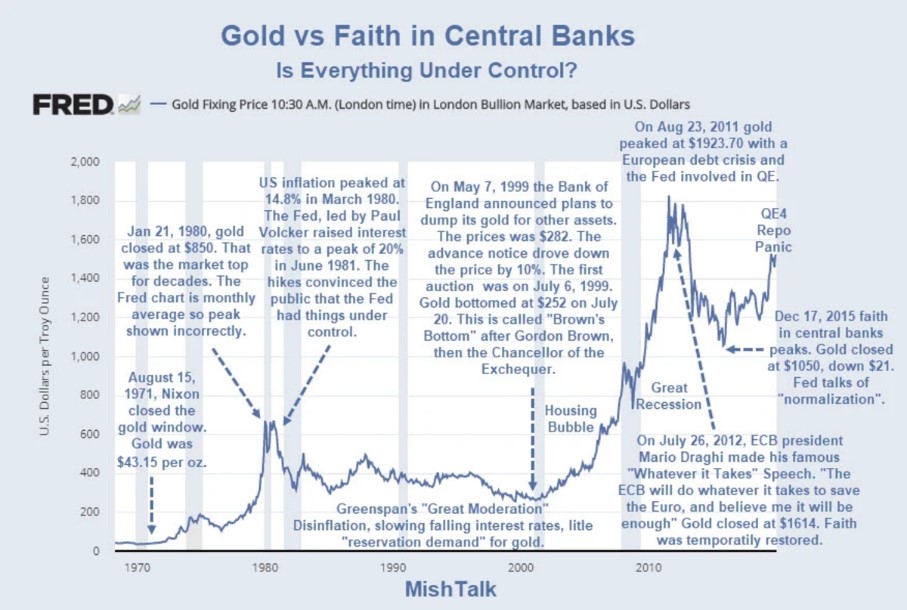

Der Goldpreis entwickelte sich dieses Jahr zwar besser als Aktien, ist aber mit –3,49 Prozent auch unter die Räder gekommen. Gold- und Silberminenaktien hat es noch viel stärker getroffen. Ich führe das auf Algorithmen zurück – Dollar steigt, Gold verkaufen. Die Anleiherenditen sinken, man kauft Anlagen mit langer Laufzeit. Auch das führt zu Verkäufen bei Gold und zu Panikverkäufen bei Minenaktien. Dabei entwickelt sich Gold am besten in Zeiten von Stagflation und realen Negativzinsen. Derzeit haben wir die tiefsten negativen Realzinsen seit mindestens 50 Jahren. Das sind gute Bedingungen für einen Bullenmarkt bei Gold. Man darf sich nicht von computergesteuerten Verkäufen zu schlechten emotionalen Entscheidungen verleiten lassen. Die Computer sind nicht auf eine Stagflation wie in den 70er-Jahren programmiert. Edelmetalle und Rohstoffe gedeihen am besten in Zeiten der Stagflation. Während der Wartezeit generieren die Minenaktien immer noch einen Betriebsgewinn und zahlen eine hohe Dividende. Und: Langfristig wird der Goldpreis vom Vertrauen in unser Währungssystem bestimmt.

Vertrauen in Gold zeigt sich in China. Die Chinesen waren nach jüngsten Berichten besonders starke Goldkäufer. Eine Schlagzeile der China Daily vor einer Woche: »Gold boomt auf dem Inlandsmarkt, da der Preis einen neuen Tiefstand erreicht.« Das macht Sinn. Denn es wird geschätzt, dass bis zu 80 Prozent des Vermögens der privaten Haushalte in China in Immobilien angelegt sind, die im Moment eine schwierige Zeit haben. Die chinesische Regierung bietet kaum soziale Leistungen, sodass die Chinesen auf ihren Immobilienbesitz angewiesen sind. Unter den gegenwärtig schwierigen Bedingungen des chinesischen Immobilienmarkts ist Gold als Vermögensspeicher sogar noch attraktiver geworden. Auch die chinesische Zentralbank soll ihre Goldbestände weiter aufstocken. Klingt logisch, wenn man sieht, wie die USA Russland vom US-Dollar-Markt abgeschnitten haben. Auch will China, dass der Renminbi die Rolle des US-Dollars als Weltwährungsreserve infrage stellt. Eine Währung mit hoher Golddeckung würde helfen, dieses Ziel zu erreichen.

Devisen

Der Euroraum hat schon einige Krisen durchlebt, ohne dass er bisher zusammengebrochen ist. Der Euro macht den Raum attraktiv für Geschäftstätigkeiten aus Drittländern und fördert damit Handel und Investitionen. Außerdem ist der Euro die zweitbeliebteste Reservewährung der Welt. Hauptursache für die Euroschwäche ist das zögerliche Vor- gehen der EZB bei der Inflationsbekämpfung. Sowohl die US-Notenbank als auch die Schweizer Notenbank (SNB) haben die Zinserhöhungen früher eingeleitet. Die EZB muss ihre Scheu vor einer adäquaten Zinserhöhung ablegen. Nur das kann den Euro stabilisieren.

Für die Schweiz ist der Euroraum der anteilsmäßig größte Handelspartner. Ein schwacher Euro oder ein starker Franken beeinträchtigen die Exportaussichten der Schweiz. Allerdings bezieht die Schweizer Wirtschaft einen großen Teil ihrer Vorprodukte aus dem Euroraum und profitiert daher auch von einem schwächeren Euro. Die SNB dürfte wohl das neue Euro-Kursband in einer Breite von 0,98 bis 1,02 Franken sehen. Sie hat ihre riesigen Fremdwährungsbestände, die sie im Zuge ihrer Interventionen zur Schwächung des Frankens angehäuft hat, auch in Aktien und Anleihen ausländischer Unternehmen investiert. Jetzt gibt sie einen Verlust von 95 Milliarden Schweizer Franken bekannt. Damit dürfte dem Ansinnen der Schweizer Politiker, die Gewinne für allgemeine Wohltaten einzusetzen, wohl ein Ende bereitet sein. Im Kampf um die gesetzlich festgeschriebene Unabhängigkeit der SNB hilft SNB-Präsident Jordan nun ausgerechnet der Rekordverlust, den die Nationalbank für das erste Halbjahr ausweist. Auch die EZB sollte sich, statt ständig politisch nachzugeben, auf ihre Aufgabe der Inflationsbekämpfung konzentrieren.

Der Dollar gewinnt im Moment, weil er in Krisenzeiten immer als sicherer Hafen angesehen wird. Seit Jahren kommt kein Wirtschaftsgipfel in Asien zusammen, ohne vor der amerikanischen Zinswende zu warnen. Nun ist es so weit.

Die Folgen waren lange zuvor bekannt: Geld fließt nun aus Asien ab und in höher verzinsliche Anlagen in Amerika, zumal der Dollar angesichts der weltumspannenden Krisen als Fluchtwährung gilt. Damit fällt der Außenwert der asiatischen Währungen. Sri Lankas Rupie hat den größten Absturz erfahren, dicht gefolgt von der pakistanischen Rupie. Die Rupie Indiens, der drittgrößten Volkswirtschaft Asiens, pendelt um ihr Allzeittief. Sinkt der Außenwert, werden Importe und das Bedienen von Dollar-Krediten immer teurer. Ein schlechtes Umfeld für Schwellenländer, das oft mit politischen Unruhen einhergeht.

Portfoliostrategie

Wie heißt es so schön: Der Markt kann länger irrational bleiben, als wir zahlungsfähig bleiben können. Netter Spruch, aber falsch, wenn man Aktien nie fremdfinanziert und immer genügend Bargeld zur Verfügung hat, um jede Gelegenheit zu nutzen. Ich habe mich daher entschlossen, erst einmal meine Aktien von Carl Zeiss Meditec in zwei Tranchen zu verkaufen.

Die US-Börsenaufsichtsbehörde hat am Freitag die Alibaba Group Holding auf eine Liste chinesischer Unternehmen gesetzt, die Gefahr laufen, von den US-Börsen ausgeschlossen zu werden, wenn die US-Wirtschaftsprüfer nicht vor dem Frühjahr 2024 das Unternehmen überprüfen können. Die US-Regulierungsbehörden fordern seit einiger Zeit vollständigen Zugang zu den in China aufbewahrten Arbeitspapieren der in New York notierten chinesischen Unter- nehmen. Der Schritt der Behörde erfolgte wenige Tage, nachdem Alibaba angekündigt hatte, eine Erstnotierung in Hongkong zu beantragen, wo das Unternehmen 2019 eine Zweitnotierung erhalten hatte. Eine Erstnotierung in der asiatischen Finanzmetropole würde es ermöglichen, dass die Aktien von Alibaba weiterhin gehandelt werden kön- nen, selbst wenn das Unternehmen von der amerikanischen Börse ausgeschlossen wird. Die Aktien der Gesellschaft waren bereits unter Druck geraten, nachdem Berichte aufgetaucht waren, wonach der Gründer Ma plane, die Kon- trolle über das Finanztechnologieunternehmen Ant, eine Tochtergesellschaft von Alibaba, abzugeben Die Aktien von Alibaba beendeten den Monat circa 21 Prozent niedriger.

Ich rechnete schon früher mit einer Bodenbildung bei Edelmetallen. Minenaktien waren schon im Juni stark überverkauft und haben mich zu weiteren Käufen verführt. Oben sehen Sie den 5-Jahres-Chart des Index Gold Miners Bullish Percent (BPGDM), der bis Anfang Juli auf nur noch 10,34 Prozent gefallen ist. Das Niveau von 10,34 Prozent war niedriger als beim Tiefpunkt im August 2018 (Gold bei 1.180 Dollar). Der Relative-Stärke-Index (RSI) – oberes Feld – lag mit 1,64 Prozent ebenfalls niedriger als im Jahr 2018. Es hat eine totale Kapitulation stattgefunden. Alle Stimmungsindikatoren für Gold, Silber und die Minenwerte befinden sich auf Niveaus, die man bei Tiefstständen sieht.

Die Trader sind bei den Gold- und Silberminen stark mit Leerverkäufen engagiert. So ist die Short-Position von Agnico Eagle (7,1 Millionen Aktien) im Vergleich zum Vorjahr um fast 450 Prozent gestiegen und lag damit fast doppelt so hoch wie beim Tiefststand des Goldpreises 2018 und 150 Prozent höher als beim Tiefststand Ende 2015. Die Short- Position von Alamos (8,4 Millionen Aktien) war fast viermal so hoch wie vor einem Jahr und lag 180 Prozent über dem Goldtief von Ende 2015. Die Leerverkäufer treiben den Trend so weit wie möglich voran, um die Anleger zum Verkauf zu treiben. Bis jetzt haben sie Erfolg damit.

Newmont (NEM), die ich aus steuerlichen Gründen nicht im Depot habe, hat die Prognosen deutlich verfehlt. Grund waren die höheren Kosten: »Im Vergleich zum ersten Quartal 2022 wurde das Ergebnis durch höhere Lohn-, Material- und Verbrauchskosten in Höhe von ca. 80 Mio. US$, höhere Brennstoff- und Energiekosten in Höhe von ca. 50 Mio. US$ und die im zweiten Quartal verbuchten Aufwendungen in Höhe von 70 Mio. US$ im Zusammenhang mit der Anfang Juli bekannt gegebenen Gewinnbeteiligungsvereinbarung für Penasquito negativ beeinflusst. Darüber hinaus wirkten sich die niedrigeren realisierten Metallpreise, einschließlich ungünstiger Mark-to-Market-Anpassungen bei Verkäufen zu vorläufigen Preisen, im Vergleich zum ersten Quartal mit etwa 225 Mio. US$ ergebnismindernd aus.« Außer bei Barrick wird es bei den meisten Bergbauunternehmen, die ich besitze, kaum Marktwertanpassungen geben. Das Ergebnis war NEM-spezifisch. Die meisten Anleger haben wohl etwas anderes angenommen und den gesamten Markt für Edelmetallaktien durch Verkäufe abgestraft.

Im Gegensatz zu NEM übertraf Agnico (AEM) mit 76 Cents pro Aktie die durchschnittliche Gewinnschätzung der Analysten. CEO Ammar Al-Joundi: »Im zweiten Quartal 2022 hat das Unternehmen einen neuen vierteljährlichen Produktionsrekord aufgestellt, der auf eine starke operative und sicherheitstechnische Leistung zurückzuführen ist. Diese starke Produktionsleistung führte zu einem über den Erwartungen liegenden Ergebnis und Cashflow und versetzt uns in eine gute Position, um die Prognosen für 2022 trotz des anhaltenden inflationären Kostendrucks zu erfüllen.« Der operative Cashflow von AEM stieg im Jahresvergleich um mehr als 50 Prozent auf einen Rekordwert von 633 Millionen US-Dollar (1,39 US-Dollar pro Aktie). In den letzten vier Monaten hat AEM Schulden in Höhe von 225 Millionen US-Dollar zurückbezahlt, wodurch die Nettoverschuldung auf nur noch 434 Millionen US-Dollar gesunken ist. Ausgehend von der (wahrscheinlich konservativen) Prognose von AEM für das gesamte Jahr 2022 erwartet AEM eine Produktion von fast 1,8 Millionen Unzen Gold in der zweiten Jahreshälfte (gleichmäßig aufgeteilt auf das dritte und vierte Quartal), gegenüber 1,52 Millionen Unzen in der ersten Jahreshälfte. Das entspricht einem Anstieg der Produktion im zweiten Halbjahr um 17 Prozent. Obwohl AEM aufgrund der Inflation sowohl bei den Cash-Kosten als auch bei den All-in Sustaining Costs für das Gesamtjahr das obere Ende der Spanne anpeilt, entspricht diese Prognose leicht niedrigeren Kosten pro Unze als in der ersten Jahreshälfte. AEM ist die drittgrößte Goldminengesellschaft der Welt und die beiden größten (Newmont und Barrick) haben kein Produktionswachstumsprofil, wie es AEM hat. Außerdem befinden sich seine Minen in den sichersten Ländern. Trotzdem wird die Aktie derzeit mit einem Abschlag zum Nettoinventarwert (NAV) gehandelt.

Wie erwartet war die Goldproduktion von Barrick (GOLD) im zweiten Quartal höher (um 5,4 Prozent) als im ersten. Barrick gab auch eine positive Prognose für den Rest des Jahres ab: »Es wird erwartet, dass Barricks Goldproduktion 2022 im Laufe des Jahres steigen wird, und mit der stärkeren Q2-Performance bleibt das Unternehmen auf dem Weg, die Gold- und Kupferprognose für 2022 zu erreichen.« Die Kosten stiegen im zweiten Quartal gegenüber dem ersten nur um einen niedrigen einstelligen Prozentsatz. Die Zahlen sind solide, aber in der Panik verlor die Aktie trotzdem. Die Dividendenrendite von Barrick liegt derzeit bei 5,1 Prozent.

Der Produktionsbericht fürs zweite Quartal von Hecla (HL) war besser als erwartet. Phil Baker, CEO von HL: »Alle drei Minen von Hecla haben im zweiten Quartal solide Ergebnisse geliefert, vor allem aufgrund der erwarteten höheren Silberproduktion bei Lucky Friday und der Goldproduktion bei Casa Bernardi, während Greens Creek ein sehr solides und beständiges Quartal hatte.« In der ersten Juliwoche gab HL die Übernahme von Alexco Resource Corp. bekannt. Das Unternehmen tut, was ein Bergbauunternehmen in einer schwierigen Zeit für Bergbauaktien tun sollte: Die Starken übernehmen die Schwachen. Allerdings werden in einer schwierigen Zeit solche Übernahmen oft anfangs schlecht aufgenommen. Laut Hecla erhöht die Übernahme »Hecla’s Silberexposure durch eine Erhöhung der nachgewiesenen und wahrscheinlichen Silberreserven um 19 Prozent auf 237 Millionen Unzen, der gemessenen und angezeigten Ressourcen um 24 Prozent auf 257 Millionen Unzen und der abgeleiteten Ressourcen um 7 Prozent auf 523,7 Millionen Unzen«.

Bei beiden im letzten Brief aufgeführten Anleihen – Murphy Oil Corp. 6,375% 21/28 (US626717AN25) und Republik Österreich (AT0000A2HLC4) 0,85% 20/20 – bin ich nicht zum Zuge gekommen. Die Limits lagen zu tief.

| Kurs | |||

| 30.06.2022 | 29.07.2022 | ||

| Murphy Oil Corp. 6,375% 21/28 | US626717AN25 | 91.98% | 99.01% |

| Republik Österreich | AT0000A2HLC4 | 46.18% | 61.50% |

Hoffentlich liegen jetzt erfolgreichere Tage vor mir.

Mit freundlichen Grüßen

Ottmar Beck

DAX –15,11 % | EURO STOXX 50 P –11,84 % | SMI –13,43 % | RexP –8,57 % | SBI –7,68 % | Gold (in US-Dollar) –3,48 %

per 29. Juli 2022

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 29. Jul | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 43.87 | 16.62 | 60.97% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 87.30 | -103.10 | -54.15% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | 10.86 | 1.76 | 19.34% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 3.72 | -9.13 | -71.05% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 42.20 | -6.79 | -13.86% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 7.75 | 1.07 | 16.06% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | 87.30 | -29.20 | -25.06% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | Montag 18.07.2022 | 132.05 | -3.89% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 7.75 | 0.25 | 3.37% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 9.65 | -2.65 | -21.54% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 15.39 | -6.49 | -29.66% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | Montag 01.08.2022 | 142.00 | 25.66% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 42.20 | -7.55 | -15.18% | |||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | 33.62 | -5.08 | -13.13% | |||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | 4.45 | 0.05 | 1.16% | |||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -10.98% | 19.09% | ||||||

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf bestimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.