Sehr geehrte Damen und Herren,

beim diesjährigen Treffen der Notenbanker in Jackson Hole deutete Frau Yellen an, dass sie aufgrund der Konsumausgaben und des stabileren Beschäftigungswachstums eine Chance sieht, die Leit-zinsen in Amerika zu erhöhen. Allerdings schränkte sie im Nachsatz diese Aussage bereits wieder ein, indem sie bemerkte, dass die neuen Daten diese Entwicklung bestätigen müssten. Nichtsdestotrotz hat der Markt entsprechend reagiert: Die Aktienkurse und Preise für Edelmetalle fielen leicht. Bisher hat die amerikanische Notenbank Fed allerdings im Vorfeld der Präsidentschaftswahlen eine Erhöhung des Zinssatzes immer vermieden, denn eine Zinssenkung würde eine positive wirtschaftliche Entwicklung bestätigen. Und das könnte als versteckte Wahlhilfe für Hillary Clinton aufgefasst werden.

„Es war einmal“ dürfte in Zukunft für die Zinsen gelten. Negativzinsen, Nullzinsen und Niedrigzinsen an diese Vokabeln werden wir uns gewöhnen müssen. Die niedrigen Zinsen werden zum Normalzustand. Damit wird sich auch das Verhalten der Geldanleger dramatisch verändern. Denn den Grundsatz, das Zinsen Einnahmen für verliehenes Geld sind, gibt es nicht mehr. Und der Grundsatz: Sparen lohnt sich, heißt heute: Sparen wird bestraft. Damit wollen die Zentralbank Privatleute und Unternehmen dazu bringen, ihr Geld besser heute als morgen auszugeben. So soll die schleppende Konjunktur wieder zum Laufen gebracht werden. Aber die mit dieser Politik erkauften temporären Vorzieheffekte für die Nachfrage nach Produkten können nicht ewig halten. Sie verlangen wieder und wieder nach neuen Zinssenkungen. Es ist wie bei einer Droge. Die Frage ist, ob und wie die Zentralbanken den Ausstieg schaffen.

Die Deutsche Bank hat eine interessante Rechnung aufgemacht: 2004 erzielte ein Portfolio, das zu 85 Prozent aus festverzinslichen Wertpapieren und zu 15 Prozent aus Aktien bestand, eine Rendite von 4 Prozent. Heute ist diese Rendite nur noch zu erreichen, wenn man sein Kapital zu je 50 Prozent in Anleihen und Aktien anlegt. Da Aktien aber historisch hoch bewertet sind, steigt mit Sicherheit die Schwankungsanfälligkeit dieses Depots. Daher wird sich eine Vielzahl von Anlegern für die Sicherheit entscheiden, also kurzfristig auf Rendite verzichten. Langfristig, vor allem für die Altersversorgung, wird das zum Problem.

Aktien

In den letzten Jahren sind vor allem Aktien, die in der Vergangenheit eine hohe Dividendenrendite aufwie-sen, überproportional gestiegen. Stiegen oder fielen diese Aktien früher meist weniger stark als die Bör-sen, liegt heute die Korrelation der Dividendenaktien zum S&P 500 bei 80 Prozent. Diese Daten machen den Ansturm auf Aktien mit einer hohen Dividende deutlich. Denn viele Anleger haben ihre sich nicht mehr rentierenden festverzinslichen Wertpapiere durch Aktien mit einer hohen Dividendenausschüt-tung ersetzt. Das heißt allerdings auch, dass diese Käufer Kapitalverluste riskieren, die das Dividenden-einkommen für viele Jahre übersteigen können.

Steigende Gewinne führen normalerweise zu höheren Aktienkursen. Heute scheint auch diese Regel ausgehebelt zu sein, denn die Gewinne vieler Unternehmen fallen seit einiger Zeit. Was dazu führt, dass viele Gesellschaften inzwischen mehr Dividende zahlen, als sie verdienen. Das ist langfristig ein unhaltbarer Zustand. Denn mit höheren Dividenden und niedrigeren Erträgen zahlen die Gesellschaften einen immer größeren Anteil ihrer Gewinne an die Anleger aus. Zwei Beispiele dazu: Die Gewinne von Exxon sind für die letzten vier Quartale auf 2,52 US-Dollar pro Anteil gefallen, im Vergleich zu 5,62 US-Dollar ein Jahr zuvor. Dennoch wurde den Anlegern in den letzten vier Quartalen 2,94 US-Dollar Dividende gezahlt. Im Vorjahr waren es noch 2,80 US-Dollar. In diesem Jahr sind die Aktien von Exxon um 13 Prozent gestiegen. Oder Wal-Mart: Erzielte man während der letzten vier Quartale einen Gewinn von 4,65 US-Dollar pro Aktie, waren es in den vier Quartalen zuvor noch 4,79 US-Dollar. Zur selben Zeit hat die Gesellschaft aber eine Dividende von 1,98 US-Dollar (Vorjahr: 1,94 US-Dollar) gezahlt. Auch hier stieg der Aktienkurs dieses Jahr um 18 Prozent. Machen die Gesellschaften in diesem Stil weiter, wer-den sie früher oder später das Limit dessen erreichen, was sie zahlen können, und dann wird das Verhältnis von Aktienkurs zu Gewinn wieder zu den historischen Normen zurückkehren, d. h. niedrige Gewinne ergeben niedrigere Dividenden und folge-richtig niedrigere Aktienkurse. Schließlich kann man die Dividenden nicht für immer erhöhen, wenn die Gewinne nicht folgen. Die Firma Caterpillar ist der größte Maschinenbauproduzent der Welt und produziert Lastwagen sowie Schwermaschinen für die Bau-, Minen-, Holz- und Energieindustrie. Wenn Caterpillar schlechte Zahlen meldet, hat die reale Wirtschaft ein Problem. Vor Kurzem hat die Gesellschaft ihr Zwischenergebnis veröffentlicht. Der Umsatz fiel im letzten Quartal um 16 und der Gewinn um 32 Prozent. Der weltweite Verkauf ist nun 43 Monate hintereinander zurückgegangen. Das ist wesentlich länger als die 19 Monate, die die Gesellschaft nach der Finanzkrise brauchte, um sich zu erholen. Zudem hat Caterpillar dieses Jahr bereits das zweite Mal in Folge seinen Ausblick auf die zu erwirtschafteten Gewinne pro Aktie gekürzt. Was immer Sie hören oder lesen: Wir sind weit von einer Normalisierung der Weltwirtschaft entfernt.

Trotz dieser Einzelbewertungen ist auf Basis der Gewinnerwartung für die kommenden zwölf Monate der S&P 500 immer noch mit einem Kurs-Gewinn-Verhältnis von 17,2 bewertet. Das ist der höchste Wert seit 2004. Die Unternehmensanalysten gehen davon aus, dass die Gewinne der S&P-500-Unternehmen 2017 um 13 Prozent gegenüber 2016 steigen werden. Wenn ich mir die drei oben erwähn-ten Einzelwerte anschaue, weiß ich nicht, woher der starke Gewinnzuwachs kommen sollte.

Ein Treiber für die steigenden Aktienkurse sind die Käufe der Zentralbanken. So hält die Schweizer Nati-onalbank nach den Käufen im zweiten Quartal jetzt US-Aktien im Wert von 61,8 Milliarden US-Dollar. Sie hat ihren US-Aktienbestand in der ersten Hälfte 2016 um 50 Prozent erhöht. Sollten die Zentralbanken sich verstärkt an den Aktienmärkten engagieren, werden sich die Kurse mit Sicherheit weiter von den historischen Bewertungen lösen und steigen.

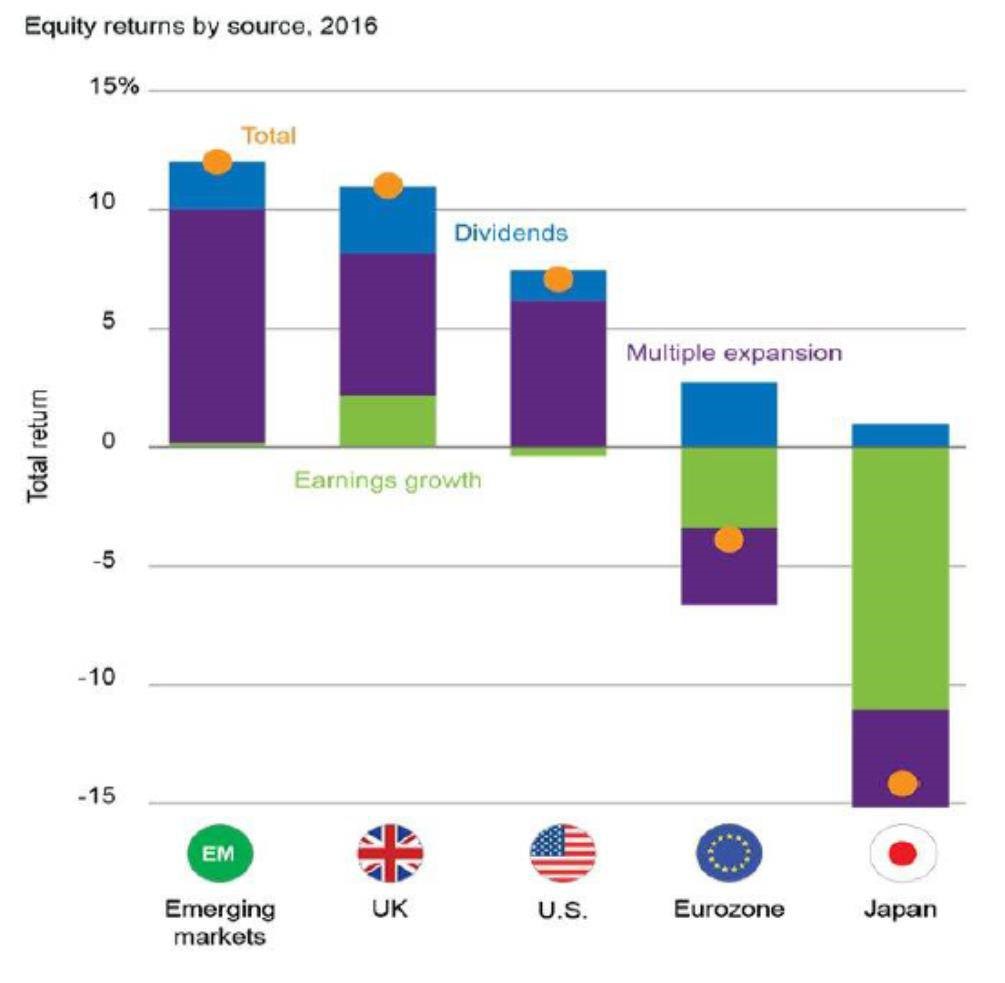

Die folgende Grafik macht deutlich, dass die Aktienkurse in den USA und den Schwellenländern zumindest in den letzten sieben Monaten hauptsächlich aufgrund von höheren Bewertungen getrieben wurden. Allerdings zeigt sich am Beispiel von Japan deutlich, was passiert, wenn der negative Trend des Gewinnwachstums weitergeht.

Gold

Gold

Bis 2009 haben die Notenbanken netto Gold ver-kauft. Inzwischen geschieht das Gegenteil. Auch im ersten Halbjahr 2016 haben die Notenbanken nach den Zahlen des Word Gold Councils wieder 185 Ton-nen Gold hinzugekauft. Darüber hinaus ist es für viele private Investoren inzwischen preiswerter ge-worden, Gold zu halten als Bargeld. Denn das Halten von Bargeld kostet inzwischen vielfach Geld. Auf-grund der negativen Zinsen und der globalen Unsicherheit kaufen mehr und mehr Investoren Gold. Allerdings kann es nach dem kräftigen Anstieg des Goldpreises von circa 27 Prozent in diesem Jahr durchaus zu einer größeren Korrektur kommen. Das wäre normal und gesund.

Goldminenaktien steigen oft vier- bis fünfmal stärker als der Goldpreis selbst. So verwundert es auch nicht, dass viele Goldminenaktien heute 100 Prozent oder mehr über ihrem Wert vom 31. Dezember notieren. Viele Aktien sind dieses Jahr sogar noch stärker gestiegen. Daher sollte man nicht vergessen: Was für den Weg nach oben gilt, gilt auch für den Weg nach unten. Fällt der Goldpreis unter 1.300 US-Dollar, werden viele Anleger nervös werden. Bei 1.200 US-Dollar wird es daher vermutlich wieder zu panikartigen Verkäufen vor allem von Goldminenaktien kommen. Damit kann sich eine gute Gelegenheit bieten zu investieren, falls man noch nicht engagiert ist. Denn an den Argumenten, die für einen steigenden Goldpreis sprechen, ändert sich nichts, wenn der Goldpreis um 50 oder sogar 150 US-Dollar fallen sollte. Daher kann der Goldpreis im gegenwärtigen politischen und ökonomischen Umfeld auch ohne eine Zwischenkorrektur weiter steigen.

Portfoliostrategie

In dieser manipulierten Welt fällt das Investieren immer schwerer. Meine Leser wissen, dass ich im-mer die Meinung vertreten habe, dass es für den Anleger das Beste ist, ein diversifiziertes Portfolio aus Immobilien, Aktien, Rohstoffen, festverzinslichen Wertpapieren und Bargeld zu halten. Oft werde ich dafür kritisiert, dass die Anlage in festverzinslichen Wertpapieren bei den gegenwärtigen historisch niedrigen Zinsen komplett unattraktiv ist. Ich stimme dem zu, aber im Vergleich zu anderen Anlageklassen ist hier das Verlustrisiko im Moment geringer, vor allem wenn das Wirtschaftswachstum weiterhin so enttäuscht. Abgesehen davon hat sich die Anlage in festverzinsliche Wertpapiere 2016 durchaus bewährt. Und schließlich kennt keiner von uns die Zukunft. Auch wenn die Zinsen negativ sind: Wir werden unsere langfristige Anlagestrategie nicht ändern und sind somit den niedrigen Zinsen erst einmal auf Gedeih und Verderb ausgeliefert. Auch sind wir der Meinung, dass man sowohl in Aktien als auch Rohstoffaktien langfristig engagiert sein sollte, obwohl hier die Schwankungen in der Zukunft noch zunehmen werden. Da aber wie immer höhere Chancen (Ertrag) auch mit höheren Risiken (Schwankungen) verbunden sind, halten wir ein Engagement im Be-reich der festverzinslichen Wertpapiere mit geringeren Schwankungen für unabdingbar. Der Monat September hat über die letzten Jahre das schlechteste Ergebnis aller zwölf Monate bei der Entwicklung der Aktienkurse vorgewiesen und der Oktober wird all-gemein als „Crash Monat“ bezeichnet. Es gibt keine Möglichkeit vorauszusagen was dieses Jahr passieren wird. Wir lassen daher die Liquidität auf dem Konto – auch wenn es keinen Spass macht – und werden erst wieder ab Ende Oktober ein Engagement in Aktien in Betracht ziehen.

Eine Ausnahme der relativ ruhigen Märkte stellten die Preise der Edelmetalle dar. Im August mussten insbesondere Silber und die Goldminenaktien deutliche Abschläge hinnehmen. So hat der Nyse Acra Goldbugs Index seit seinem Hoch von an Anfang August rund 17 Prozent an Wert verloren. Alleine an einem Tag betrug der Rückschlag 7,8 Prozent. Wie wir bereits unter dem Thema Gold geschrieben haben, ist dies in unseren Augen eine normale Reakti-on. Auslöser waren die relativ hawkishen Kommentare von Mitgliedern der Fed. Die dahin interpretiert wurden, dass sich die Wahrscheinlichkeit von einer Fed Zinserhöhung vor Jahresende erhöht hat. Wir bleiben bei unserem Engagement. Sollte es zu einem überproportionalen Rückgang des Goldpreises kommen, werden wir die Position Gold auf die vor-gesehene Gewichtung von 10 Prozent wieder aufbauen.

Ich freue mich auf einen regen Austausch mit Ihnen.

Mit freundlichen Grüßen

Ottmar Beck

Dax : -1,94% – Euro Stoxx 50 P: -5,09% – SMI: -6,99% – RexP: 3,56% – SBI: 6,00% – Gold(in US$): 23,56%

per 31.08.2016

Diese Veröffentlichung dient ausschließlich der Information und stellt weder ein Angebot noch eine Aufforderung zur Abgabe von Kauf-, Verkaufs- oder Zeichnungsaufträgen dar. Sie sind auch keine Entscheidungshilfen in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen. Alle Informationen beruhen auf Quellen, die wir als zuverlässig erachten. Sie dienen lediglich der Information und begründen kein Haftungsobligo. Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein, mit der Folge, dass der Anleger möglicherweise nicht den investierten Gesamtbetrag zurückerhält. Bei Aktien bestehen gegenüber festverzinslichen Wertpapieren neben höheren Renditechancen auch wesentlich größere Risiken; ein Totalverlust kann nicht ausg-schlossen werden. Die individuellen Anlageziele, die Finanzlage oder die besonderen Bedürfnisse einzelner Empfänger wurden nicht berücksichtigt. Nutzer, die den Kauf der auf diesen Seiten beschriebenen Wertpapiere in Erwägung ziehen, sollten im Hinblick auf die Ausstattung der Wertpapiere und Risiken, die mit diesen Wertpapieren verbunden sind, vor Erwerb der Wertpapiere die allein rechtlich verbindlichen endgültigen Angebotsbedingungen lesen, die in den endgültigen, offiziellen Verkaufsprospekt, gegebenenfalls aktualisiert durch Nachträge, einbezogen sind. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen zu den Sondervermögen. Verkaufsunterlagen zu allen Sondervermögen sind kostenlos bei der Kapitalverwaltungsgesellschaft und der zuständigen Depotbank erhältlich.