«

Beitrag von Ottmar Beck, Vermögensverwalter / Schweiz

Wilen, den 3. Juni 2022

«Über 80 % der amerikanischen Verbraucher planen,

ihre Ausgaben einzuschränken, indem sie billigere

oder weniger Produkte kaufen.»

Umfrage der NPD-Group unter 1.014 Personen im Mai

Sehr geehrte Damen und Herren,

allmählich tritt ein, wovor die Marktforschungsinstitute in ihren Vertrauensumfragen seit Monaten warnen: Eine rasch steigende Inflation bei nachlassenden fiskalischen Impulsen führt zu einer Nachfrageschwäche. Bloomberg berichtet: «48 Prozent [der Amerikaner] sagen, dass sich ihre finanzielle Situation, ähnlich wie im April 2020 und während der Finanzkrise 2008, verschlechtert hat.» Die europäischen Verbraucher stehen wegen der explodierenden Energiepreise unter genauso großem Druck. Eine britische Ipsos-Umfrage vom letzten Monat ergab, dass 65 Prozent der britischen Befragten darauf verzichteten, ihre Heizung einzuschalten, um Geld zu sparen, und ein Viertel von ihnen ließ Mahlzeiten ausfallen. Sie nennen das «Energiearmut». Fakt ist: Die Inflation setzt Verbraucher unter Druck, man denkt darüber nach, welche Anschaffung man am wenigsten benötigt und dann kündigt man, die überflüssigen. Ein Beispiel ist Netflix, so was wie der Kanarienvogel der digitalen Welt. Die Firma teilte vor Kurzem mit, dass sie 200.000 Abonnenten verloren hat, nachdem sie zuvor erwartet hatte, im ersten Quartal 2,5 Millionen neue Abonnenten zu gewinnen. Unternehmen dieser Art werden in einem inflationären Umfeld zu kämpfen haben.

Das Geld drucken der Zentralbanken in den letzten Jahren hat die größten Aktien- und Anleihemarktblasen der Geschichte geschaffen. Außerdem führte dies zum höchsten Inflationsniveau seit über vier Jahrzehnten. Obwohl die Zentralbanken anfangs versuchten, die steigende Inflation zu ignorieren und sie als vorübergehend bezeichneten, haben sie inzwischen erkannt, dass sie ein großes Problem haben – und endlich damit begonnen, es anzugehen.

Gleichzeitig mit den Zinserhöhungen werden die Zentralbanken mit dem Abbau ihrer gigantischen Bilanzen beginnen (quantitative Straffung oder QT), um den im Finanzsystem herumschwappenden Kreditüberschuss weiter einzuschränken. In der Vergangenheit sind solche Straffungsmaßnahmen für die Anleger nicht gut ausgegangen, und so sollte es nicht überraschen (auch wenn es für die meisten Anleger so war), dass Aktien und Anleihen heftig reagierten. Blasen sind von Natur aus instabil und erfordern ständige Geldflüsse, um sie über Wasser zu halten. Das Ergebnis war einer der schlechtesten Jahresstarts für Aktien und der schlechteste Start aller Zeiten für den Rentenmarkt. Obwohl Aktien gerade dabei sind, sich zu erholen, dürfte es sich dabei nur um eine klassische Bärenmarkterholung aufgrund einer überverkauften Situation handeln.

Leider wird es den Zentralbanken nicht leichtfallen, die Inflation unter Kontrolle zu bringen. Sie haben zu lange gewartet: Eine Lohn-Preis-Spirale hat begonnen. Wie in den inflationären 1970er-Jahren wurden sie von externen Ereignissen getroffen, die sich ihrer Kontrolle entzogen. COVID-19-bedingte Produktionsausfälle, die Engpässe in der Lieferkette nach sich zogen, und der Krieg in der Ukraine lösten Energie- und Nahrungsmittelkrisen aus, die die Schlüsselpreise in die Höhe trieben. In den 1970er-Jahren waren es ein Ölembargo im Nahen Osten und ernteschädigende Witterungsbedingungen, die zur Inflation beitrugen, die durch eine zu lockere Geldpolitik der Zentralbanken verursacht wurde. Darüber hinaus zeigt, zu meiner Bestürzung, der Krieg in der Ukraine keine Anzeichen, zu Ende zu gehen.

Festverzinsliche Wertpapiere

«Die Anleger sollten den Äußerungen von Powell mehr Aufmerksamkeit schenken: Die finanziellen Bedingungen müssen gestrafft werden. Wenn dies nicht von selbst geschieht (was unwahrscheinlich ist), wird die Fed die Märkte schockieren müssen, um die gewünschte Reaktion zu erzielen», so der Präsident der New Yorker Fed, Bill Dudley. Wenn wir diese Aussage ernst nehmen, müssen die US-Notenbanken die Geldpolitik viel stärker straffen. Angesichts der Art und Weise, wie die Zinssätze in letzter Zeit gesunken sind – von etwa 3,2 Prozent bei der 10-jährigen T-Note auf etwa 2,8 Prozent – scheint der Anleihemarkt allerdings anderer Meinung zu sein. Jetzt scheint auch die Europäische Zentralbank (EZB) erst einmal die Zügel straffen zu wollen. Aus einem Blog-Post von Christine Lagarde, Präsidentin der EZB: «Vor dem Hintergrund der oben dargelegten Fakten gehe ich davon aus, dass die Nettokäufe im Rahmen des APP (Asset Purchase Programme) sehr früh im dritten Quartal enden werden. Dies würde uns eine Anhebung der Zinssätze auf unserer Sitzung im Juli, im Einklang mit unseren Prognosen, ermöglichen. Ausgehend von den derzeitigen Aussichten werden wir wahrscheinlich in der Lage sein, die negativen Zinssätze bis zum Ende des dritten Quartals zu beenden.»

Aktien

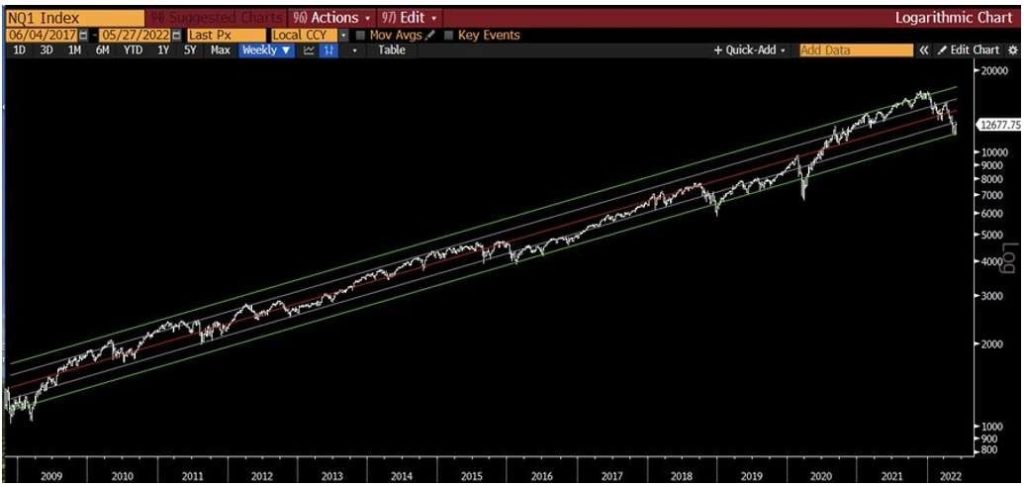

Technisch befinden wir uns am unteren Ende des logarithmischen Regressionskanals, was darauf hindeutet, dass der Nasdaq 100 steigen könnte.

Aber große und lange Gewinnrezessionen können eine große Abweichung vom Trend verursachen – wie 2001 und 2008.

Die Frage ist also, ob es zu einer längeren Rezession kommt, in der die Erträge gedrückt werden. In einem Interview von Grant Williams mit Stephanie Pomboy, einer Wirtschaftsprognostikerinnen, wies sie auf den Gewinndruck hin, der entsteht, wenn die Inputpreise (der PPI) schneller steigen als die Verkaufspreise (der CPI). Im Grunde wird damit die Spanne zwischen Großhandels- und Einzelhandelskosten gemessen. Aber sie ging noch einen Schritt weiter, wie das folgende direkte Zitat zeigt:

«Wenn man sich den Unterschied zwischen der Geschwindigkeit, mit der die Inputpreise gestiegen sind, und der Fähigkeit, sie durch die Differenz zwischen dem PPI und dem CPI weiterzugeben, ansieht, dann war es seit 1974, der schlimmsten Stagflation in unserer Wirtschaftsgeschichte, noch nie so schlimm. Niemand hat sich also darauf konzentriert, aber die angedeutete Gewinnrezession ist die schlimmste seit 50 Jahren. Und dennoch prognostiziert niemand eine Gewinnrezession.»

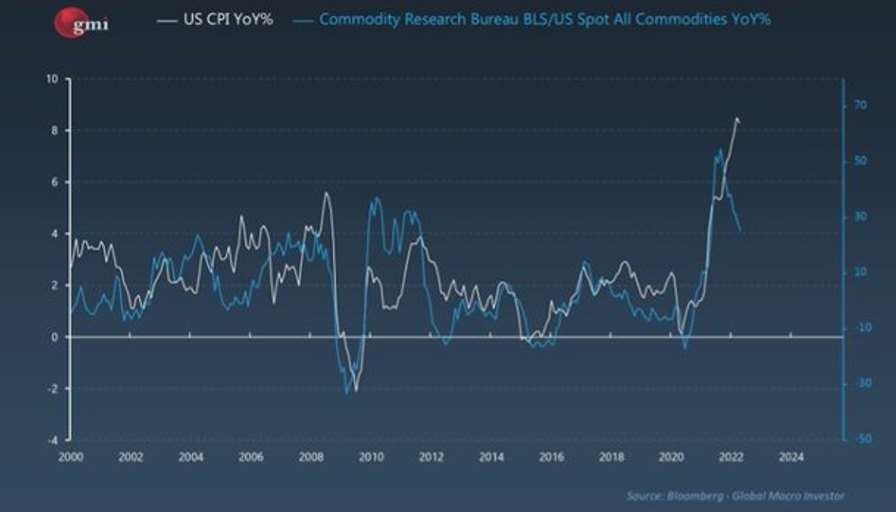

Dass es zu einer Rezession aufgrund der geldpolitischen Straffung kommt, dürfte jetzt schon klar zu sein. Werden wir einen starken Wachstumsrückgang erleben, der durch die Zerstörung der Nachfrage verursacht wird? Höhere Güterpreise und höhere Kreditkosten bremsen normalerweise die Nachfrage. Dieses Diagramm über die Stimmungslage aus den USA zeigt es deutlich:

Aber die Veränderung der Rohstoffpreise im Jahresvergleich könnte helfen. Viele machen den Fehler, auf die Preisniveaus zu schauen, die zwar hoch bleiben, aber im Jahresvergleich trotzdem sinken. Wir könnten bei den Rohstoff- preisen einen Rückgang erleben (nichts Dramatisches) und das wird den Verbraucherpreisindex im Vergleich zum Vorjahr deutlich sinken lassen. Denn es ist, Stand heute, nahezu unmöglich, einen Anstieg der Rohstoffpreise im Ver- gleich zum Vorjahr zu erzielen, selbst wenn sie leicht steigen.

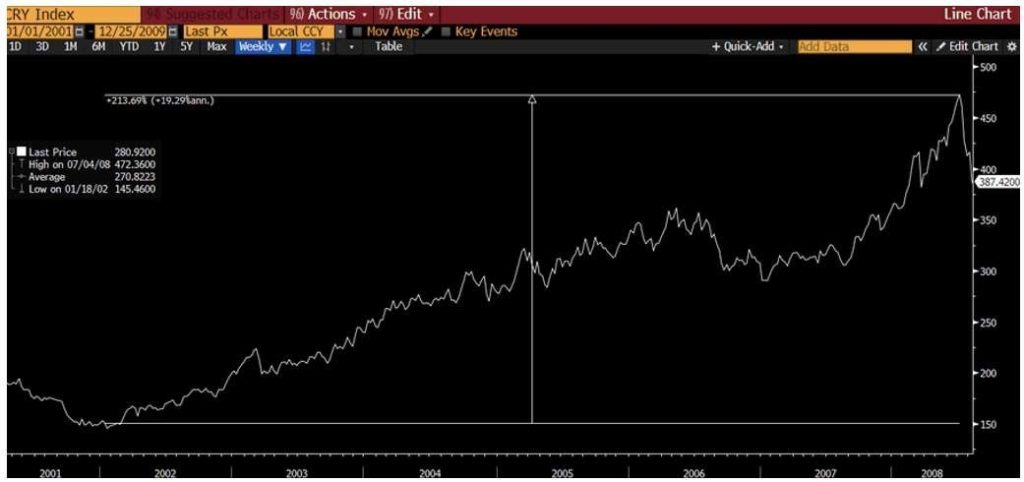

Der CRB-BLS-Spotmarktpreis ist ein Maß für die Preisentwicklung von 22 Grundstoffen.

Aber freuen Sie sich nicht zu früh: Das Problem des Rohstoffangebots ist real, denn die Preise werden weiter steigen, wenn die Nachfrage zurückkehrt. In diesem Jahr ist aber die Wahrscheinlichkeit eines starken Anstiegs im Jahresvergleich gering. Ähnliches haben wir in den Jahren 2001 bis 2008 erlebt, als der chinesische Nachfrageschock die Rohstoffpreise explodieren ließ, aber 2006/2007 erst einmal eine Pause eintrat.

Es besteht kurzfristig ein hohes Risiko für eine scharfe Rezession, die schnell vorbei sein wird, da die Zentralbanken wieder umschwenken werden. Das ist aber keine Gewissheit. Die Wahrscheinlichkeit einer größeren Rezession ist im Moment geringer, das wird sich aber ändern. Denken Sie immer an mein M für den Aktienkursverlauf. Wenn die Aktien weiter fallen (was durchaus möglich ist), wird dies den Stein ins Rollen bringen. Wir werden dann eine falsche Hoffnungsrallye und stärkeres Eingreifen der Zentralbanken beobachten können. Es ist eine gewagte Meinung, aber ich denke, der erste Tiefpunkt ist nahe – jetzt oder in den nächsten Wochen.

Rohstoffe

Ich war nicht überrascht, als ich den Titel des diesjährigen 16. Jahresberichts «In Gold We Trust» (IGWT) sah: «Stag- flation 2.0». Er umfasst 392 Seiten – und ist immer eine interessante Lektüre. Darin wird der Hedgefonds-Manager Ray Dalio zitiert: «Ich denke, dass wir höchstwahrscheinlich eine Phase der Stagflation erleben werden. Und dann muss man verstehen, wie man ein Portfolio aufbaut, das für diese Art von Umfeld ausgewogen ist». Dalio ist der Ansicht, dass ein Portfolio einen Anteil von 5 bis 10 Prozent Gold beinhalten sollte. Auch in den 1970er-Jahren waren Edelmetalle und Öl die beiden Vermögenswerte mit der besten Performance.

Während der Korrektur der Gold- und Silberaktien im April und Mai beschlossen einige Insider, dass es ein guter Zeitpunkt sei, ihre Aktienbestände über den öffentlichen Markt aufzustocken. Peter Grosskopf, CEO von Sprott und Direktor von Agnico-Eagle (AEM), kaufte 2.000 AEM-Aktien (im Wert von etwa 100.000 Dollar) und erhöhte damit seine Position um etwa 25 Prozent. Renaud Adams, CEO von New Gold (NGD), kaufte 100.000 NGD-Aktien (eine Erhöhung um 11 Prozent). Zwei Direktoren von Marathon Gold erwarben 22.700 und 12.000 Aktien. Der CEO von Bonterra Resources erwarb 100.000 Aktien und ein Direktor von Bonterra 6.400 Aktien. Zwei Insider von SilverCrest Metals stockten ihre Positionen auf und der CEO von Osisko Mining, John Burzinski, kaufte 4.200 Aktien (obwohl er, um fair zu sein, oft kauft und verkauft). Diese Führungskräfte erhalten fast alle Aktienoptionen und Aktienzuteilungen.

Wenn ich also in der Vergangenheit gesehen habe, dass sie in solchen Mengen zusätzlich auf dem öffentlichen Markt kaufen, war das ein gutes Zeichen dafür, dass die Talsohle für den Markt erreicht ist. Allerdings nahmen auch die Short-Positionen bei einigen Gesellschaften deutlich zu. Die Positionen bei Agnico stieg um 12 Prozent, die bei Newmont um 24, die bei SilverCrest um 20, die bei New Gold um 14, die bei Pan American Silver um 22, die bei Wesdome um 11 und die bei Barrick um 10 Prozent, um nur einige Beispiele zu nennen. Dies ist ein weiteres positives (konträres) Zeichen für die Minengesellschaften, denn irgendwann müssen die Positionen wieder eingedeckt wer- den. Während ich dies schreibe, kündigte der südafrikanische Goldförderer Gold Fields (GFI) die Übernahme von Yamana Gold an, wodurch der viertgrößte Goldförderer der Welt entsteht. Die GFI-Aktie stürzte aufgrund dieser Nachricht um 23,4 Prozent ab, obwohl GFI eine Diversifizierung außerhalb Südafrikas benötigte. Dies war ein weiteres Zeichen für die Abneigung die Anleger gegenüber Bergbauunternehmen derzeit hegen.

China

Jetzt erhöht China, im Gegensatz zur westlichen Welt, die Subventionen und fiskalischen Anreize zur Ankurbelung des Konsums: China wird zusätzliche Steuererleichterungen in Höhe von mehr als 140 Milliarden Yuan (21 Milliarden US-Dollar) gewähren, die vor allem Unternehmen zugutekommen und die schweren Auswirkungen des Coronavirus auf die Wirtschaft ausgleichen sollen. Die Maßnahmen umfassen zusätzliche Steuererleichterungen für Unternehmen und eine Senkung der Steuern auf den Erwerb von Personenkraftwagen in Höhe von 60 Milliarden Yuan, berichtete China National Radio unter Berufung auf eine Entscheidung des chinesischen Staatsrats, eines hochrangigen Regierungsgremiums unter dem Vorsitz von Ministerpräsident Li Keqiang.

Nachdem Peking im Verlauf des letzten Monats eine Rekordzahl von Covid-Fällen meldete, was die Befürchtung nährt, dass es zu einer noch weiterreichenden Abriegelung kommen könnte, senkte Bloomberg Economics senkte seine Prognose für Chinas Wachstum letzte Woche auf 2 Prozent und schätzte, dass die US-Wirtschaft zum ersten Mal seit 1976 schneller wachsen könnte als die chinesische.

Devisen

Der Franken fiel am 19. Mai deutlich, nachdem der Präsident der Schweizerischen Nationalbank (SNB), Thomas Jordan, erklärt hatte, die SNB sei bereit, sich der Inflationsgefahr zu stellen, falls diese eintrete. Die SNB gehört zu den wenigen Zentralbanken in der Welt, die die Zinssätze noch nicht erhöht haben, während die EZB eine Anhebung im Juli vorbereitet. Die Zufluchtswährung ist auch deshalb gefragt, weil sich die Risikostimmung verschlechtert und die Sorgen um das globale Wachstum zunehmen. Da die Inflation in der Schweiz in diesem Jahr jedoch voraussichtlich mehr als 4 Prozentpunkte unter der der EU liegen wird, ist es schwer vorstellbar, dass die SNB ihr kontinentales Pendant überholt. Dies deutet darauf hin, dass die Parität wahrscheinlich eher von einer Verschlechterung der globalen Anlegerstimmung abhängen wird. Ich gehe aber davon aus, dass die ersten Zinserhöhungen der EZB, verbunden mit der Warnung vor weiteren Steigerungen, den Kurs erst einmal wieder auf 1,05 Franken bringen werden.

Portfoliostrategie

Sie wissen, dass ich im März meine Positionen in Gold- und Silberminen aus mehreren Gründen reduziert habe. Erstens schienen die Aktienkurse einiger Minengesellschaften etwas zu schnell und zu weit gestiegen zu sein, angetrieben von euphorischen Anlegern. Zweitens war ich besorgt über die enttäuschenden Gewinnmeldungen für das erste Quartal. Der dritte Grund für meine Besorgnis war, dass Gold und Silber in die schwache saisonale Phase für Edelmetalle eingetreten waren und der historisch optimale Zeitpunkt für Rückkäufe nicht vor Mitte Juni sein würde; manch- mal erholen sich die Kurse zur Jahresmitte auch erst im Juli. Diesmal dachte ich, dass es schon Mitte Mai so weit wäre. Leider lag ich damit kurzfristig falsch.

Bei Carl Zeiss Meditech habe ich, wie im letzten Brief geschrieben, hinzugekauft. Ich habe die Aktien zu einem Kurs von 113 Euro erworben.

Ich habe im letzten Monat über Alamos Gold (AGI) geschrieben, und es ist vielleicht keine schlechte Idee, es noch einmal zu lesen, so wie ich es gerade getan habe. Das Unternehmen ist für den Rest des Jahres gut aufgestellt. Ich hatte im letzten Monat darauf hingewiesen, dass AGI auf der Telefonkonferenz gesagt hatte, dass sie im ersten Quartal wegen Problemen mit den von der Aufsicht zugelassenen Zeitfenstern keine Aktien zurückgekauft haben. Jetzt löste AGI dieses Problem, indem es ankündigte, einen automatischen Aktienkaufplan mit einem Makler abgeschlossen zu haben, der es diesem ermöglichen würde, Aktien zu Zeiten zu kaufen, in denen Alamos aufgrund von Insiderhandelsregeln und eigenen internen Sperrfristen nicht am Markt aktiv sein darf. Offensichtlich ist AGI be- strebt, zu diesen (unter dem Nettoinventarwert liegenden) Kursen zu kaufen. Sie gaben auch bekannt, dass sie im Mai 1 Million Aktien zu einem Durchschnittspreis von 7,415 Dollar gekauft haben. AGI hat die Genehmigung, inner- halb eines 12-Monats-Zeitraums, der am 24. Dezember 2021 begann und am 23. Dezember 2022 endet, bis zu

29.994.398 Aktien (10 Prozent des Streubesitzes) zu kaufen. Praktisch das gesamte Managementteam kauft jeden Monat individuell Aktien über automatische Kaufpläne. Im jüngsten Bericht der Leerverkäufer haben sich die Leerverkäufe von AGI in den letzten zwei Wochen um 56 Prozent auf 4,15 Millionen Aktien erhöht. Irgendwann werden sie ihre Positionen schließen müssen, was den Aufwärtsdruck auf die AGI-Aktie weiter verstärken wird. Ich habe meine Position aufgestockt. Das Unternehmen ist in meinen Augen an einem wichtigen Wendepunkt und die Aktie scheint diese Realität nicht widerzuspiegeln. Hoffentlich!

Barrick meldete in der ersten Maiwoche die Ergebnisse für das erste Quartal. Der bereinigte Gewinn lag bei 26 Cents pro Aktie, zwei Cents höher als erwartet. Im Vergleich zum Vorquartal fielen die Gewinne jedoch um 26 Prozent niedriger aus, da die sinkende Produktion und die gestiegenen Kosten den höheren durchschnittlich realisierten Goldpreis (um 83 Dollar auf 1.876 Dollar) überkompensierten. CEO Mark Bristow in der Telefonkonferenz: «Wie bereits angekündigt, war Q1 ein schwächeres Quartal, insbesondere im Vergleich zu Q4/2021, das eine rekordverdächtige Leistung von Nevada Gold Mines beinhaltete.» Da in der zweiten Jahreshälfte eine stärkere Leistung erwartet wird, bleibt Barrick auf dem Weg, seine Produktionsprognose für 2022 zu erfüllen. Zu Beginn des Jahres hatte Barrick mit einer Kosteninflation von 5 Prozent gerechnet, aber aufgrund der jüngst eingetretenen Ereignisse könnte die Kostenprognose am oberen Ende der Spanne liegen, die sie zuvor angegeben hatten – was bedeutet, dass die Kosten um etwa weitere 3 Prozent steigen. Es überrascht nicht, dass die höheren Energiekosten der Hauptgrund dafür sind, aber Barricks Finanzchef Graham Shuttleworth erwähnte auch steigende Kosten für Ammoniaknitrat, Stahlkugeln und Zyanid. Barrick kündigte eine vierteljährliche Dividende von 20 Cent pro Aktie (3,9 Prozent Rendite) an – die erste im Rahmen seiner neuen Dividendenpolitik, die je nach Nettobarguthaben des Unternehmens am Quartals- ende variieren wird. Da Barrick das erste Quartal mit 743 Millionen Dollar an Barmitteln beendete, fiel es in die Kategorie Level III für eine zusätzliche vierteljährliche Leistungsdividende von 10 Cent pro Aktie zusätzlich zu der Basisdividende von 10 Cent. Wenn die Barmittel von Barrick weiter wachsen (wie schon seit vielen Jahren) und 1 Milliarde Dollar übersteigen, steigt die vierteljährliche Leistungsdividende auf 15 Cent pro Aktie zusätzlich zur Basisdividende von 10 Cent, was eine Gesamtausschüttung von 25 Cent pro Aktie ergibt.

Hecla (HL) meldete im ersten Quartal einen Gewinn pro Aktie von 1 Cent und lag damit unter den von Analysten er- warteten 3 Cent, da das Unternehmen im ersten Quartal mit den gleichen Problemen zu kämpfen hatte wie andere Bergbauunternehmen. CEO Phil Baker: «All unsere Minen haben einen positiven freien Cashflow erwirtschaftet, trotz des inflationären Kostendrucks, langsamer Lieferketten und einiger mit COVID-19 zusammenhängender arbeitsrechtlicher Herausforderungen.» Wie bei den meisten anderen Bergbauunternehmen prognostizierte der CEO bessere Ergebnisse für den Rest des Jahres. Sowohl in der Mine Lucky Friday (Silber) als auch in der Mine Casa Bernardi (Gold) war die Besetzung mit qualifizierten Arbeitskräften ein Problem. Diese Probleme haben sich, Berichten zufolge, etwas verbessert. In Bernardi ist der Bereich der Minenerschließung nun «nahezu voll besetzt», obwohl es immer noch an Wartungspersonal mangelt. HL musste bei Lucky Friday auf (teurere) Leiharbeiter zurückgreifen. Glücklicherweise konnten die Preissteigerungen bei den Nebenprodukten (Blei und Zink – HL ist der drittgrößte Zinkförderer in den USA sowie der größte Silberförderer des Landes) den Inflationsdruck in den beiden Silberminen ausgleichen. Bei Bernardi ist dies nicht der Fall, und Baker räumte ein, dass dort ein gewisser Druck auf die Betriebskosten entstehen wird. Durch die Überlastung des Hafens verzögerten sich die Lieferungen mehrere Teile der neuen Minenausrüstung, die Lucky Friday erwartet hatte. Aber diese Ausrüstung ist jetzt vor Ort.

Die steigenden Dieselpreise sind für Hecla kein großes Problem, denn «im ersten Quartal 2022 entfielen nur 5 Prozent unserer Kosten auf Diesel oder Kraftstoff», erklärte HL-Finanzchef Russell Lawlar. Der Großteil des Strombedarfs wird aus Wasserkraft gewonnen. Die Arbeitskosten sind mit 38 Prozent in diesem Quartal der größte Kostenfaktor.

All diese Probleme schlugen sich in einem stark reduzierten Aktienkurs nieder: Von Mitte April bis Mitte Mai stürzte die HL-Aktie um 44 Prozent ab, daher habe ich sie jetzt gekauft. Silber war während der jüngsten Korrektur bei Edel- metallen noch stärker überverkauft als Gold, und wenn sich Gold erholt, steigt der Silberpreis in der Regel schneller als Gold. Ein höherer Silberpreis würde, wie ich erwarte, die meisten Probleme des Kostendrucks bei HL lösen.

Der Einmarsch Russlands in die Ukraine war der Wendepunkt, der eine neue Investitionsära einleitet. Aktienbullen sind nach wie vor der Meinung, dass «Buy the dip» immer noch lohnender ist als «Bärenmarktrallyes». Und Bärenmarktrallyes können heftig sein. Aber die Sorgen, die die globale Aktien meistern müssen, scheinen schneller zu wachsen als die Kurse selbst.

Mit freundlichen Grüßen

Ottmar Beck

| Kurs/Kauf | Kurs/Ist | Wert- | Wert- | Wertzuwachs | ||||

| Euro | Euro | zuwachs | zuwachs | Kurs/Verk. | nach Realisation | |||

| 31. Mai | in Euro | in Prozent | Euro | in Prozent | ||||

| Dignity PLC | Montag, 5. Feb. 18 | 8.59 | Montag, 4. Juni 18 | 11.87 | 38.26% | |||

| General Electric | 12.30 | Montag, 4. Juni 18 | 11.95 | -2.85% | ||||

| Agnico-Eagle Mines | 36.00 | Dienstag, 19. Mai 20 | 62.19 | 72.75% | ||||

| Shire PLC | 35.52 | Montag, 3. Dez. 18 | 51.40 | 44.71% | ||||

| Transocean LTD | Montag, 9. April 18 | 8.00 | Montag, 30. April 18 | 10.20 | 27.50% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 4. Juni 18 | 82.32 | Montag, 6. Aug. 18 | 86.73 | 5.36% | |||

| Goldcorp | 11.88 | Mittwoch, 17. April 19 | 9.92 | -16.52% | ||||

| Agnico-Eagle Mines | Dienstag, 14. Aug. 18 | 33.68 | Freitag, 31. Juli 20 | 66.90 | 98.63% | |||

| ANHEUSER-BUSCH INBEV N.V. | Montag, 3. Dez. 18 | 66.99 | Mittwoch, 6. März 19 | 72.47 | 8.18% | |||

| Kraft Heinz Company | Mittwoch, 6. März 19 | 29.06 | Mittwoch, 29. Mai 19 | 25.77 | -11.32% | |||

| Newmont Mining | Mittwoch, 17. April 19 | 30.26 | Donnerstag, 3. Juni 21 | 58.60 | 93.69% | |||

| Shell | Donnerstag, 11. Feb. 20 | 23.88 | Donnerstag, 23.April 20 | 16.52 | -30.81% | |||

| Total | Donnerstag, 11. Feb. 20 | 45.12 | Donnerstag, 23.April 20 | 32.25 | -28.52% | |||

| Exxon | Donnerstag, 11. Feb. 20 | 55.44 | Donnerstag, 23.April 20 | 40.31 | -27.30% | |||

| Equinor ASA | Donnerstag, 12. März 20 | 9.72 | Mittwoch, 8. April 20 | 12.30 | 26.57% | |||

| Hornbach Holding AG | Donnerstag, 12. März 20 | 40.50 | Montag, 8. Juni 20 | 63.90 | 57.78% | |||

| Agnico-Eagle Mines | Donnerstag, 24. Sep. 20 | 67.11 | Montag, 14.März 22 | 55.28 | -17.63% | |||

| Wheaton | Donnerstag, 24. Sep. 20 | 41.76 | Montag, 14.März 22 | 42.51 | 1.81% | |||

| Newmont Mining | Donnerstag, 24. Sep. 20 | 53.04 | Montag, 14.März 22 | 69.02 | 30.13% | |||

| Alamos | Donnerstag, 24. Sep. 20 | 7.59 | Montag, 14.März 22 | 7.82 | 2.98% | |||

| Newcrest (früher Pretium) | Donnerstag, 24. Sep. 20 | 10.84 | Dienstag, 03.03.2022 | 14.53 | 34.04% | |||

| Svenska Handelsbanken | Freitag, 09. Okt. 20 | 7.28 | Donnerstag, 26.Nov. 20 | 8.68 | 19.21% | |||

| Enbridge | Freitag, 18. Dez. 20 | 27.25 | 43.00 | 15.75 | 57.78% | |||

| Alibaba | Dienstag, 29. Dez.20 | 190.40 | 89.45 | -100.95 | -53.02% | |||

| Newcrest (früher Pretium) | Freitag, 05.Feb.21 | 9.10 | 13.26 | 4.16 | 45.71% | |||

| Grenke AG | Montag, 08.Feb.21 | 26.44 | Montag, 30.November 21 | 30.60 | 15.73% | |||

| IQIYI | Mittwoch, 14. April 21 | 12.85 | 3.81 | -9.04 | -70.35% | |||

| Exxon | Donnerstag, 8. Juli 21 | 50.76 | Freitag, 25. Februar 22 | 67.10 | 32.19% | |||

| Agnico-Eagle Mines | Mittwoch, 31. Aug. 21 | 48.99 | 49.33 | 0.34 | 0.68% | |||

| Alamos | Mittwoch, 31. Aug. 21 | 6.68 | 6.97 | 0.29 | 4.39% | |||

| Alibaba | Freitag, 26.11.2021 | 116.50 | 89.45 | -27.05 | -23.22% | |||

| Carl Zeiss Meditech | Mittwoch, 26.01.2022 | 137.40 | 124.60 | -12.80 | -9.32% | |||

| Alamos | Donnerstag, 05.05.2022 | 7.50 | 6.97 | -0.53 | -7.03% | |||

| Sibanye | Donnerstag, 05.05.2022 | 12.30 | 12.20 | -0.10 | -0.81% | |||

| Barrick | Donnerstag, 05.05.2022 | 21.88 | 19.07 | -2.81 | -12.82% | |||

| Carl Zeiss Meditech | Freitag, 06.05.2022 | 113.00 | 124.60 | 11.60 | 10.27% | |||

| Agnico-Eagle Mines | Mittwoch, 01.06.2022 | 49.75 | 0.00 | |||||

| Wheaton | Mittwoch, 01.06.2022 | 38.70 | 0.00 | |||||

| Hecla | Mittwoch, 01.06.2022 | 4.40 | 0.00 | |||||

| Totaler Wertzuwachs bei gleich großer Anlage in jedem Titel | -4.81% | 19.77% | ||||||

DAX –9,42 % | EURO STOXX 50 P –11,85 % | SMI –9,82 % | RexP –6,02 % | SBI –11,15 % | Gold (in US-Dollar) 0,41 %

per 31. Mai 2022

HAFTUNGSAUSSCHLUSS: Ich habe eine Position in den aufgeführten Wertpapieren entweder durch Aktienbesitz, Optionen oder anderen Derivaten. Ich habe diesen Artikel selbst verfasst, und er gibt meine eigene Meinung wieder. Ich stehe in keiner geschäftlichen Beziehung zu einem Unternehmen, dessen Aktien in diesem Artikel erwähnt werden. Dieser Informationsbrief dient ausschließlich zu Bildungs- und Informationszwecken. Alle hierin geäußerten Meinungen sind keine Anlageempfehlungen und sollen nicht als Grundlage für Anlageentscheidungen dienen. Der Autor handelt nicht in der Funktion eines Anlageberaters und ist kein registrierter Anlageberater. Der Autor empfiehlt Anlegern, einen qualifizierten Anlageberater zu konsultieren, bevor sie einen Handel tätigen. Alle hierin enthaltenen Prognosen, Marktausblicke oder Schätzungen sind zukunftsgerichtete Aussagen, die auf bestimmten Annahmen beruhen und nicht als Hinweis auf tatsächlich eintretende Ereignisse verstanden werden sollten. Bei diesem Artikel handelt es sich nicht um einen Investment- Research-Bericht, sondern um eine zu einem bestimmten Zeitpunkt verfasste Meinung. Die hierin zum Ausdruck gebrachten Meinungen des Autors beziehen sich nur auf einen kleinen Querschnitt von Daten im Zusammenhang mit einer Investition in die genannten Wertpapiere. Jede dargestellte Analyse basiert auf unvollständigen Informationen und ist in ihrem Umfang und ihrer Genauigkeit begrenzt. Die in diesem Artikel enthaltenen Informationen und Daten stammen aus Quellen, die für zuverlässig gehalten werden, deren Richtigkeit und Vollständigkeit jedoch nicht garantiert werden kann. Der Autor lehnt ausdrücklich jede Haftung für Fehler und Auslassungen im Service und für die Nutzung oder Interpretation der hier enthaltenen Informationen durch andere ab. Alle Meinungen, Einschätzungen und Schlussfolgerungen beruhen auf dem besten Wissen und Gewissen des Autors zum Zeitpunkt der Veröffentlichung und können ohne vorherige Ankündigung geändert werden. Der Autor übernimmt keine Verpflichtung, die Informationen in diesem Dokument zu korrigieren, zu aktualisieren oder zu überarbeiten oder auf andere Weise zusätzliches Material bereitzustellen. Alle Investitionen bergen Risiken einschließlich des Verlusts des Kapitals. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

DATENSCHUTZERKLÄRUNG: Die zum Bezug unseres Informationsbriefs anzugebenden Daten (Name, E-Mail-Adresse) werden bei uns gespeichert und zur elektronischen Versendung unseres Newsletters an Ihre E-Mail-Adresse verwendet. Die gespeicherten persönlichen Daten unterliegen den datenschutzrechtlichen Bestimmungen und dienen nur der Aufrechterhaltung des Service. Sie werden nicht ohne Ihre Einwilligung an Dritte weitergegeben. Sollten Sie sich vom Bezug unseres Informationsbriefs abgemeldet haben, werden Ihre Daten gelöscht.